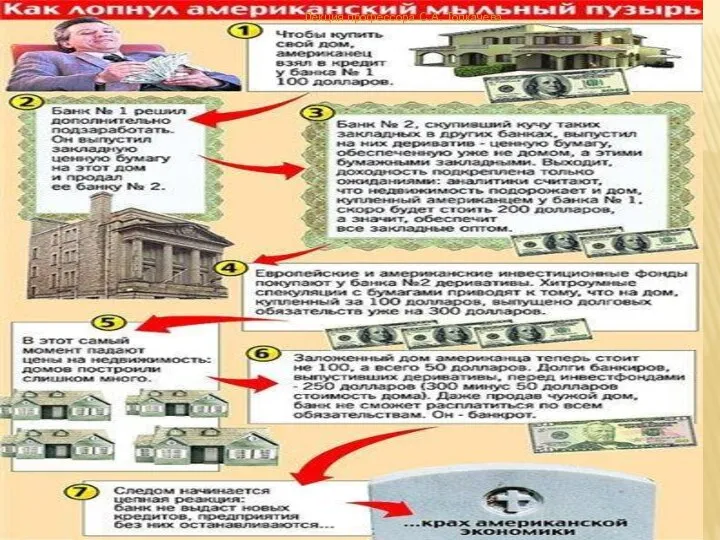

-

Мировой финансовый кризис и Современная экономическая теория

Содержание

- 2. Лекция д.э.н., профессора кафедры Толкачева Сергея Александровича Лекция профессора С.А. Толкачева

- 3. Лекция профессора С.А. Толкачева

- 4. Е.В. Балацкий. Анатомия финансового кризиса-2008. http://www.kapital-rus.ru/index.php/articles/article/968 Поведение населения в начальной фазе кризиса в России. http://www.kapital-rus.ru/index.php/articles/article/991 О

- 5. “Кризис случается позже, чем его предсказывают, но раньше, чем его ожидают” Руди Дорнбуш С 1970 по

- 6. За все надо платить: Глобальный финансовый кризис С 2002 года мир жил под знаком низких процентных

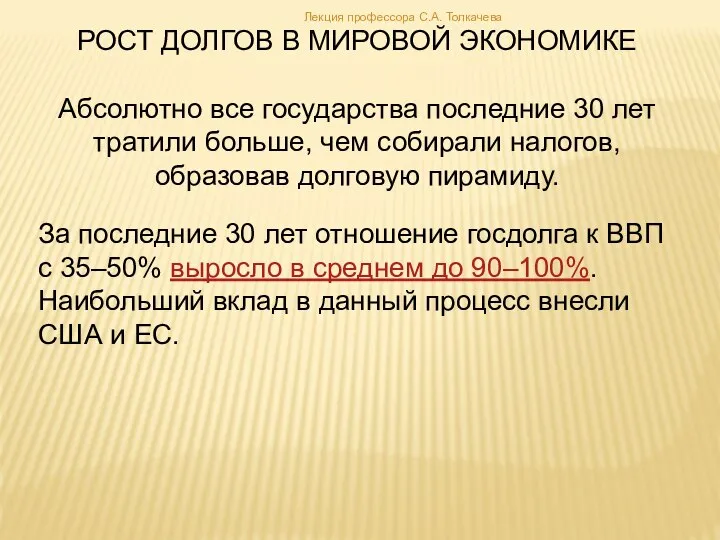

- 7. За последние 30 лет отношение госдолга к ВВП с 35–50% выросло в среднем до 90–100%. Наибольший

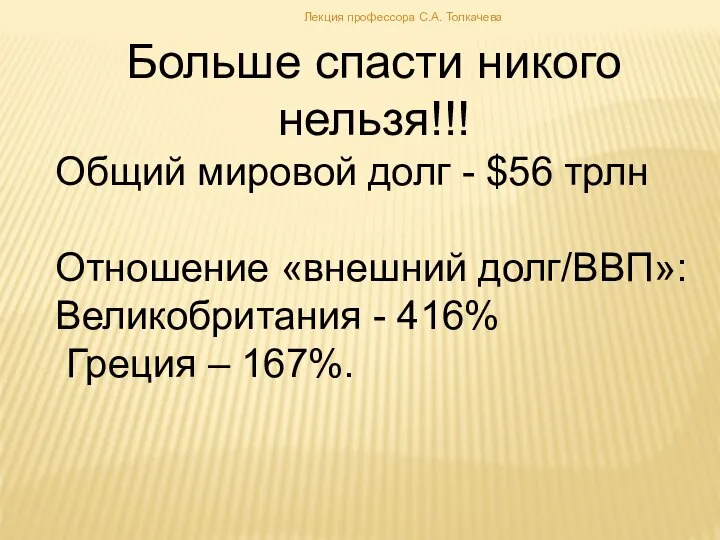

- 8. Больше спасти никого нельзя!!! Общий мировой долг - $56 трлн Отношение «внешний долг/ВВП»: Великобритания - 416%

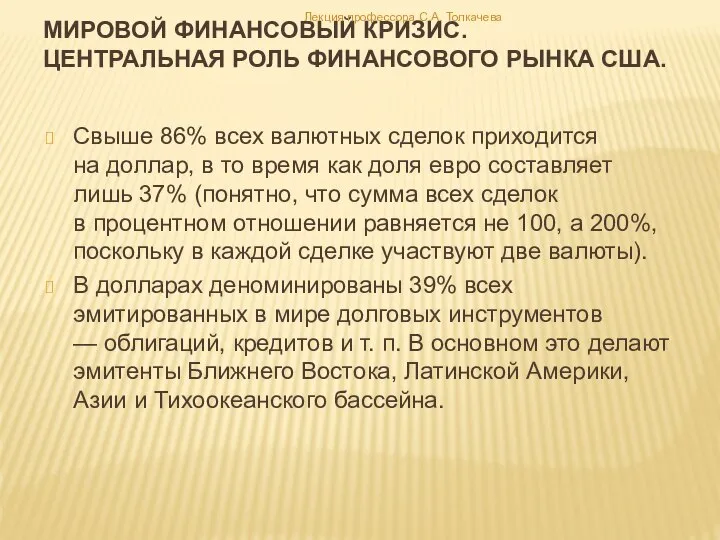

- 9. Свыше 86% всех валютных сделок приходится на доллар, в то время как доля евро составляет лишь

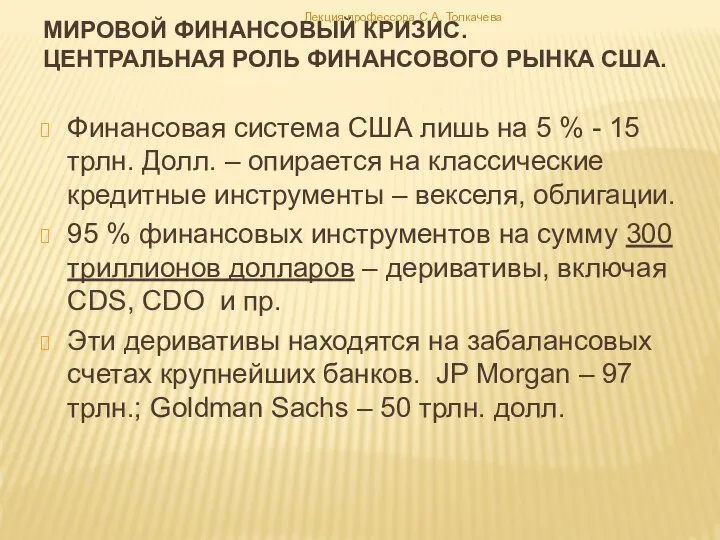

- 10. Финансовая система США лишь на 5 % - 15 трлн. Долл. – опирается на классические кредитные

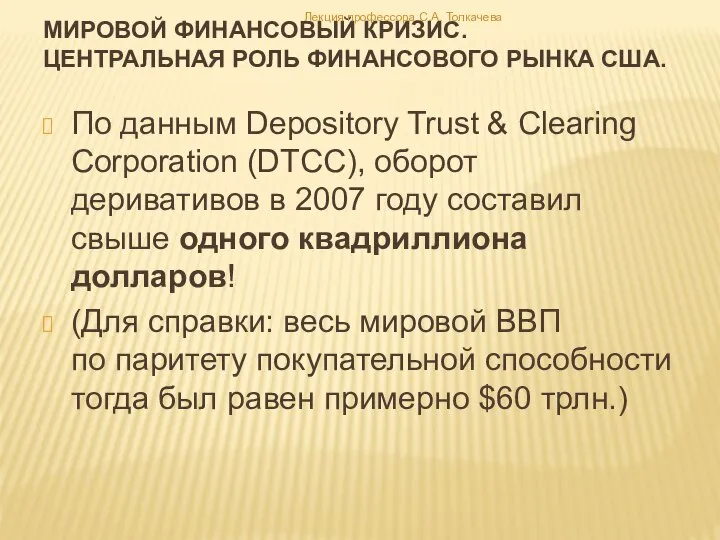

- 11. По данным Depository Trust & Clearing Corporation (DTCC), оборот деривативов в 2007 году составил свыше одного

- 12. Мировой финансовый кризис. Центральная роль финансового рынка США. Лекция профессора С.А. Толкачева

- 13. суть финансовых инноваций и секьюритизации заключалась в превращении изначально неликвидных активов в ликвидные. Какое-то время этот

- 14. На пике кредитного бума 2002 - 2007 гг. финансовые институты принимали на работу целые армии выпускников

- 15. Мировой финансовый кризис. Рынок производственных финансовых инструментов. Динамика мирового рынка деривативов. Лекция профессора С.А. Толкачева

- 16. Мировой финансовый кризис. Центральная роль финансового рынка США. Лекция профессора С.А. Толкачева

- 17. Сабпрайм ипотека в США Лекция профессора С.А. Толкачева

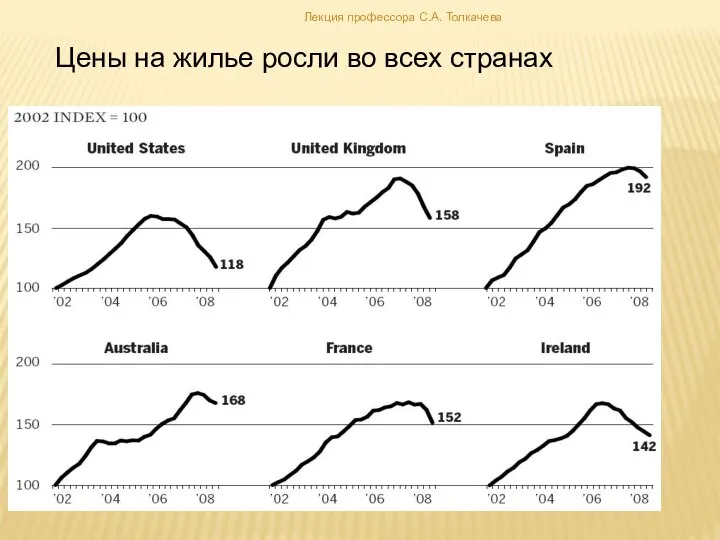

- 18. Цены на жилье росли во всех странах Лекция профессора С.А. Толкачева

- 19. Для развития ипотеки снижалась ставка ФРС Лекция профессора С.А. Толкачева

- 20. СЕКЪЮРИТИЗАЦИЯ – способ привлечения заемных средств на основе выпуска долговых обязательств, обеспеченных стабильными финансовыми потоками (рентные

- 21. секьюритизация означала перемещение рискованных, но прибыльных активов в нерегулируемый сегмент финансовой системы. Банки и хедж-фонды потеряли

- 22. В теории предполагается, что секьюритизация повышает ликвидность и экономическую стабильность. (транши) – ценные бумаги с варьирующимся

- 23. CDO, collateral debt obligations – производная облигация от первичного ипотечного кредита В середине 1990−х годов Конгресс

- 24. Банки продают CDO пенсионным, хеджевым, образовательным, муниципальным и университетские фондам; т.н. фондам коллективного инвестирования! Мировой финансовый

- 25. В 1997 году один из крупнейших американских инвестиционных банков J. P. Morgan первым выпустил своп дефолта

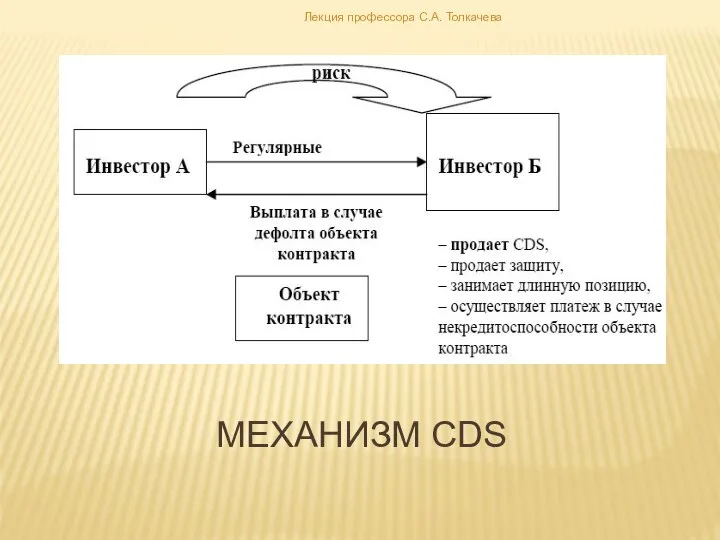

- 26. Кредитно-дефолтные свопы CDS являются контрактами, по которым одна сторона (покупатель) производит периодические выплаты другой стороне (продавцу)

- 27. МЕХАНИЗМ CDS Лекция профессора С.А. Толкачева

- 28. Идея создателей CDS заключалась в том, что если переложить риски на другое лицо, то можно высвободить

- 29. Развитие в США ипотечного кредитования привело к дополнительному спросу на CDS, которые должны были покрывать возможные

- 30. Рынок CDS в последние семь лет вырос более чем в 100 раз и к концу 2007

- 31. Причины кризиса CDS 1.CDS изначально был придуман для снижения кредитного риска кредитора. Однако использование CDS приводит

- 32. 2. CDS хорошо работает в период единичных банкротств заемщиков, Однако если банкротства заемщиков носят массовый характер,

- 33. 3. Банки перестали отслеживать платежеспособность заемщика. Банки решили, что раз они могут застраховать риск неплатежа по

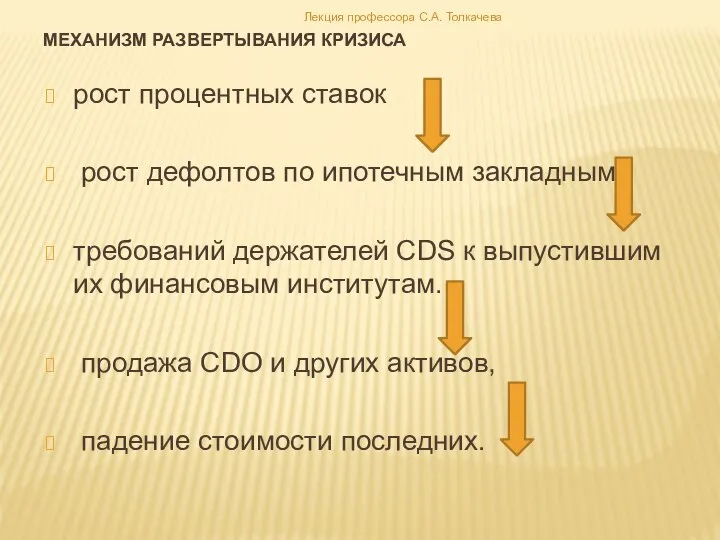

- 34. рост процентных ставок рост дефолтов по ипотечным закладным требований держателей CDS к выпустившим их финансовым институтам.

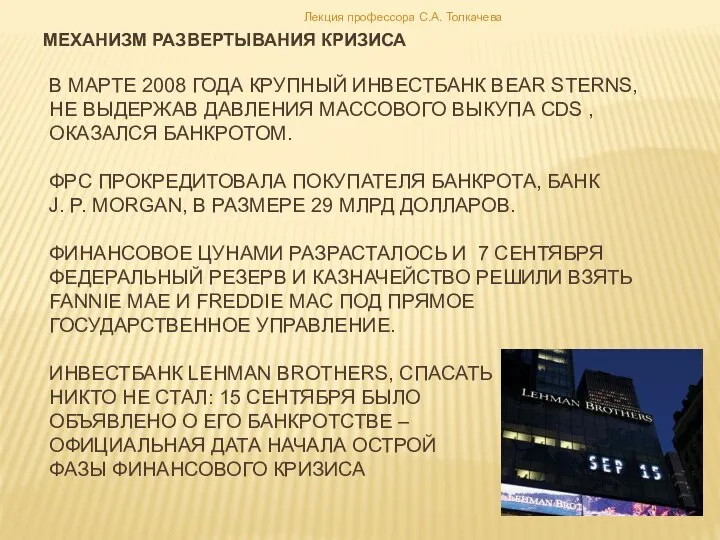

- 35. Лекция профессора С.А. Толкачева

- 36. В марте 2008 года крупный инвестбанк Bear Sterns, не выдержав давления массового выкупа CDS , оказался

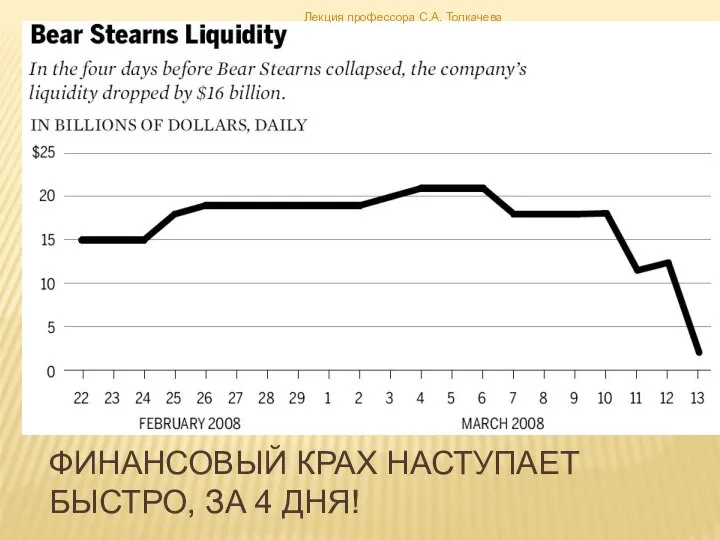

- 37. Финансовый крах наступает быстро, за 4 дня! Лекция профессора С.А. Толкачева

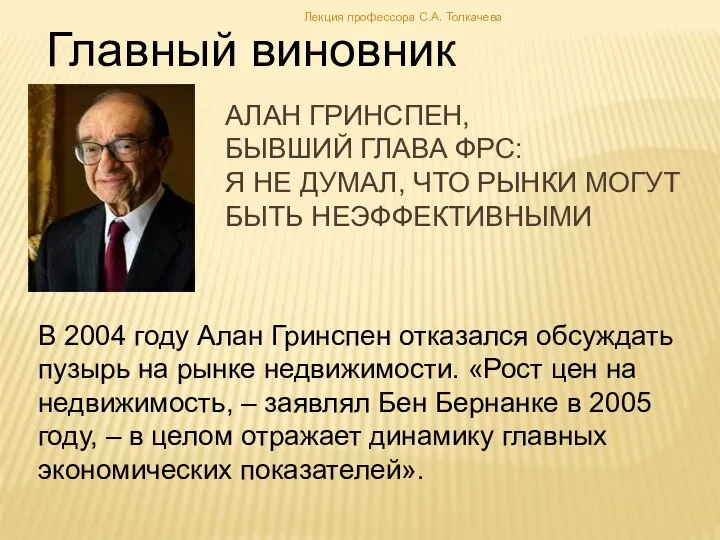

- 38. Ставки заимствования в острой фазе кризиса резко выросли Лекция профессора С.А. Толкачева

- 39. Алан Гринспен, бывший глава ФРС: я не думал, что рынки могут быть неэффективными Главный виновник В

- 40. Сламп А. Гринспена Лекция профессора С.А. Толкачева

- 41. Спасение американского фондового рынка: план полсона план Полсона, сентябрь 2008 предусматривает механизм выкупа ипотечных ценных бумаг

- 42. В начале февраля 2009 Тимоти Гейтнер представил «План финансовой стабильности», нацеленный на стабилизацию финансовой системы США.

- 43. 3 ноября 2010 ФРС США объявила QE2 выкуп гособлигации на сумму $600 млрд (по 75 млрд

- 44. Операция ТВИСТ 21 сент 2011 до конца 2012г. приобрести казначейские облигации США на сумму 400 млрд

- 45. QE3 – 12 сентября 2012 Комитет по открытым рынкам ФРС США по итогам двухдневного заседания принял

- 46. Кредитная накачка – выкуп долгов обанкротившихся банков Лекция профессора С.А. Толкачева

- 47. Плохие активы перешли от банков в ФРС Лекция профессора С.А. Толкачева

- 48. Денежная база в США Рекордные темпы роста и двукратное увеличение за 1 год Лекция профессора С.А.

- 49. Беня-вертолет Глава Федеральной резервной системы США с февраля 2006 года назван «Человеком года-2009» по версии журнала

- 50. воссоздание основ закона Гласса-Стигала. 21 января 2010 года Президент Обама озвучил свои намерения в отношении реформы

- 51. 16 июля 2010 г. Сенат США одобрил законопроект и 22 июля 2010 г. Президент США Барак

- 52. Это компромисс и результат давления со стороны Goldman Sachs и Citigroup I «правило Волкера»: Банки впредь

- 53. Пакет включает в себя создание совета из представителей регулирующих органов США для отслеживания системных рисков в

- 54. Закон Додда-Фрэнка учреждает три новых института: Совет по контролю финансовой стабильности (межведомственный орган), Агентство по защите

- 55. Совет по контролю финансовой стабильности вправе давать рекомендации ФРС по регулированию системообразующих институтов и требованиям к

- 56. Агентство защиты потребителей финансовых услуг регулирует деятельность банков и кредитных союзов с активами свыше $10 млрд,

- 57. Инвестиционный консультативный комитет выявляет области, где у инвесторов есть значимые проблемы, и дает Комиссии по ценным

- 58. Пол Волкер остался разочарован окончательным вариантом законопроекта. Как предусматривалось изначально, правило Волкера запретило бы банкам вообще

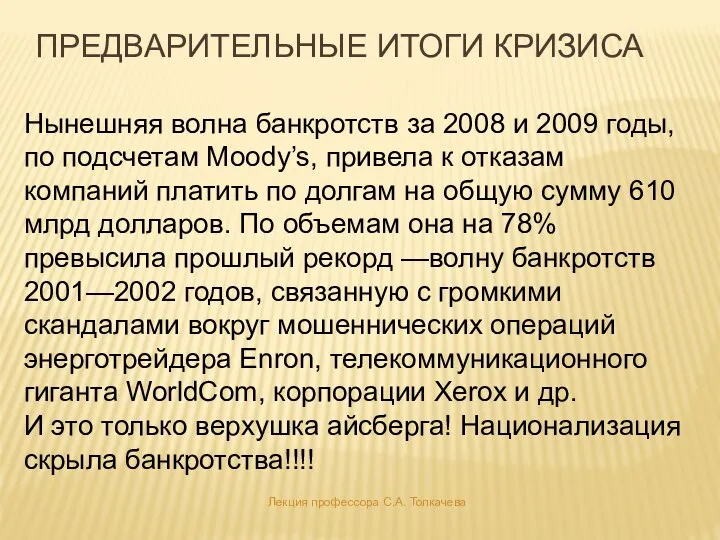

- 59. Предварительные итоги кризиса Лекция профессора С.А. Толкачева

- 60. Предварительные итоги кризиса Нынешняя волна банкротств за 2008 и 2009 годы, по подсчетам Moody’s, привела к

- 61. Мировой финансовый кризис. Предварительные итоги: осталось всего 2 инвестбанка Лекция профессора С.А. Толкачева

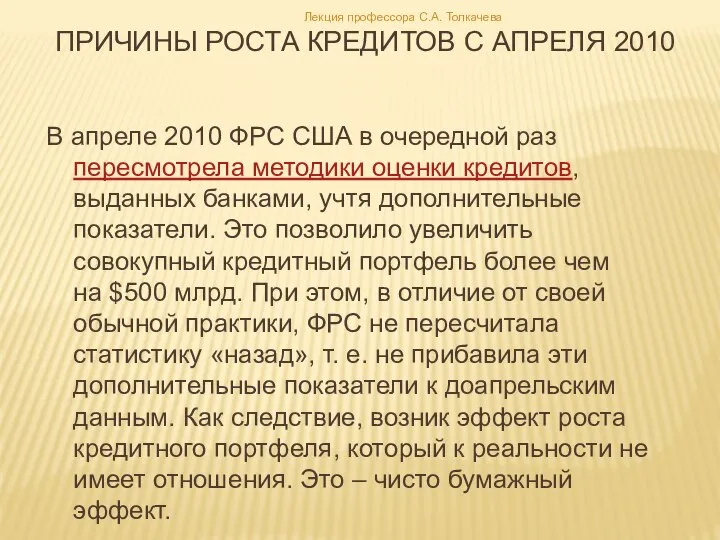

- 62. Мировой финансовый кризис. Сокращение кредитования коммерческих банков, % к пред году Лекция профессора С.А. Толкачева

- 63. Причины роста кредитов с апреля 2010 В апреле 2010 ФРС США в очередной раз пересмотрела методики

- 64. Убытки глобальных банков и структура потерь За два года – $1,6 трлн По оценкам Goldman Sachs,

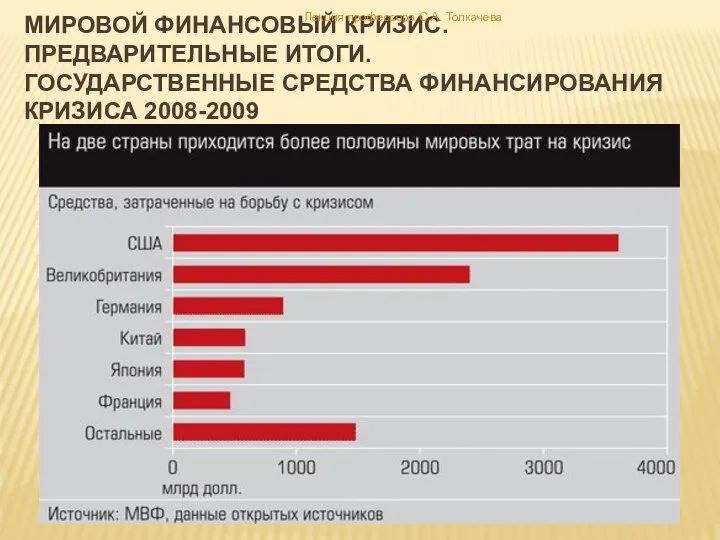

- 65. Долги США остальному миру, млрд. долл. Мировой финансовый кризис. Предварительные итоги. Лекция профессора С.А. Толкачева

- 66. Мировой финансовый кризис. Предварительные итоги. Государственные средства финансирования кризиса 2008-2009 Лекция профессора С.А. Толкачева

- 67. Мировой финансовый кризис и россия Развитие кризиса в российской экономике Лекция профессора С.А. Толкачева

- 68. Мировой финансовый кризис и россия. Развитие кризиса в российской экономике. Российская экономика развивается как часть мирового

- 69. Угроза чрезмерной сырьевой специализации в экспорте РФ Лекция профессора С.А. Толкачева

- 70. Рост корпоративной задолженности российских компаний Лекция профессора С.А. Толкачева

- 71. Мировой финансовый рынок и россия. Механизм влияния кризиса. Падение фондового рынка России под влиянием ухода иностранного

- 72. Источники оттока капитала из РФ уход зарубежных инвесторов, ищущих в условиях кризиса прибежище в наименее рискованных

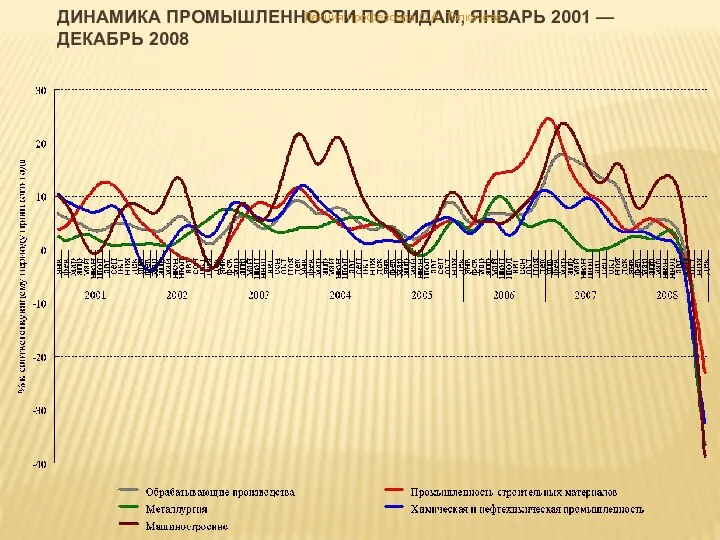

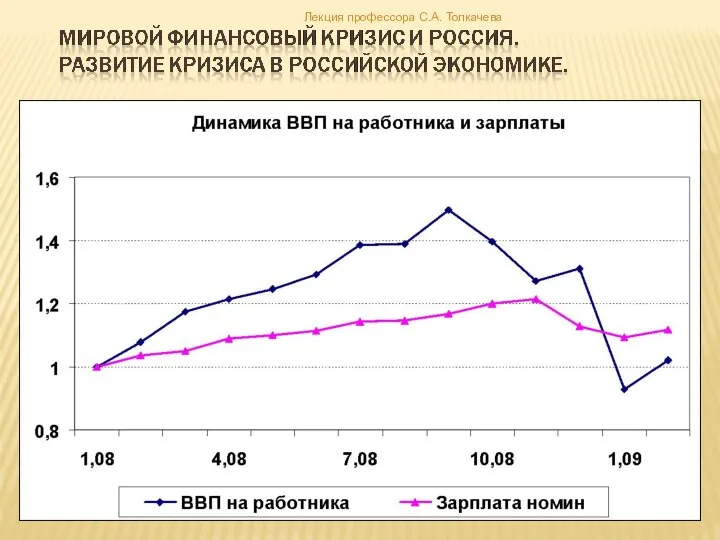

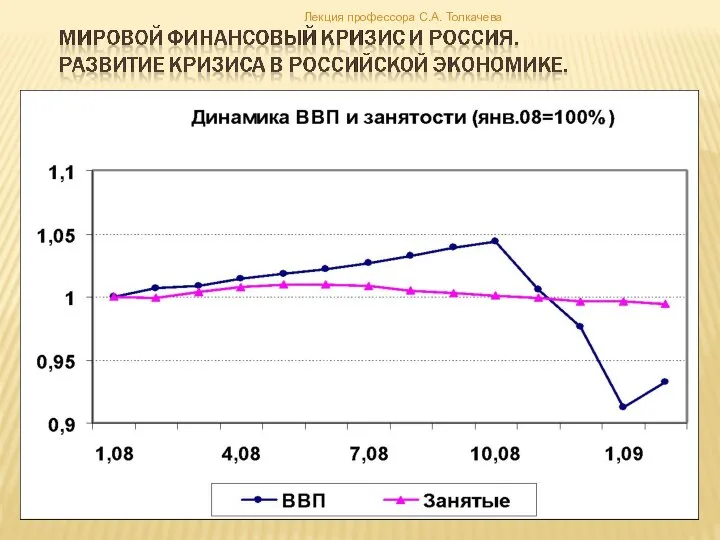

- 73. Динамика промышленности по видам, январь 2001 — декабрь 2008 Лекция профессора С.А. Толкачева

- 74. Лекция профессора С.А. Толкачева

- 75. Лекция профессора С.А. Толкачева

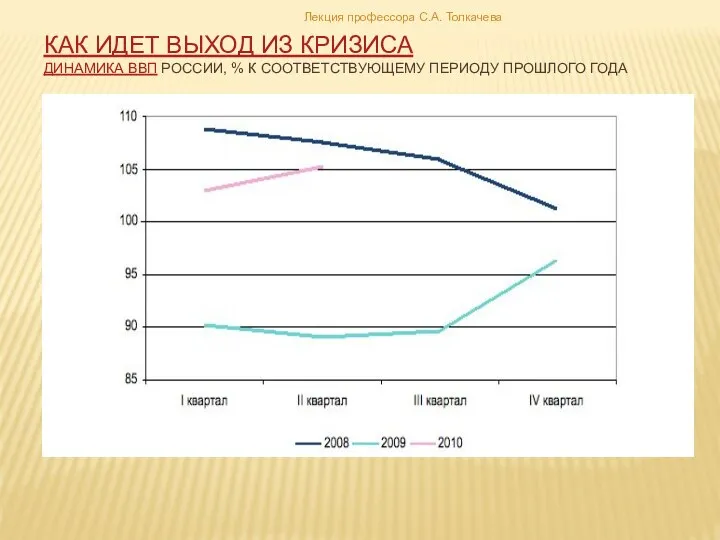

- 76. Развитие кризиса в РФ. Зарплата и безработица Лекция профессора С.А. Толкачева

- 77. Как идет выход из кризиса Динамика ВВП России, % к соответствующему периоду прошлого года Лекция профессора

- 78. Динамика оборота розничной торговли Лекция профессора С.А. Толкачева

- 79. Динамика производства продукции сельского хозяйства Лекция профессора С.А. Толкачева

- 80. Динамика ставки рефинансирования Лекция профессора С.А. Толкачева

- 81. Мировой финансовый кризис и россия. Тенденции и риски экономики в 2009-2010 гг. Падение темпов экономического роста

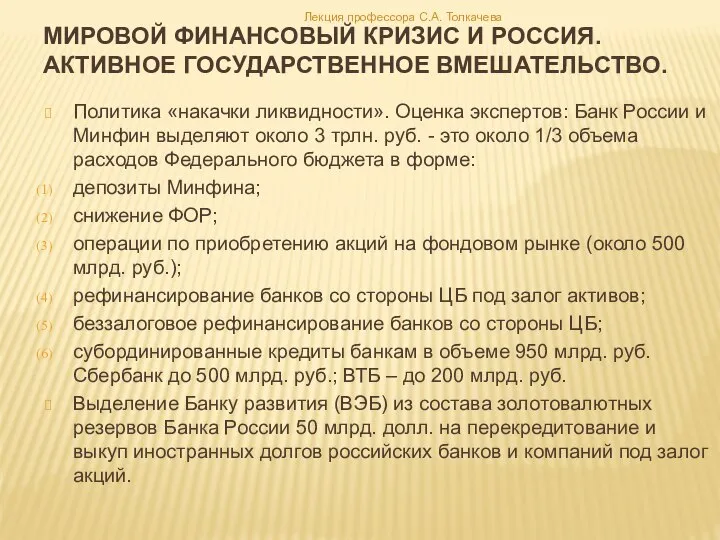

- 82. Прогноз ВВП России, 2009-2025 Лекция профессора С.А. Толкачева

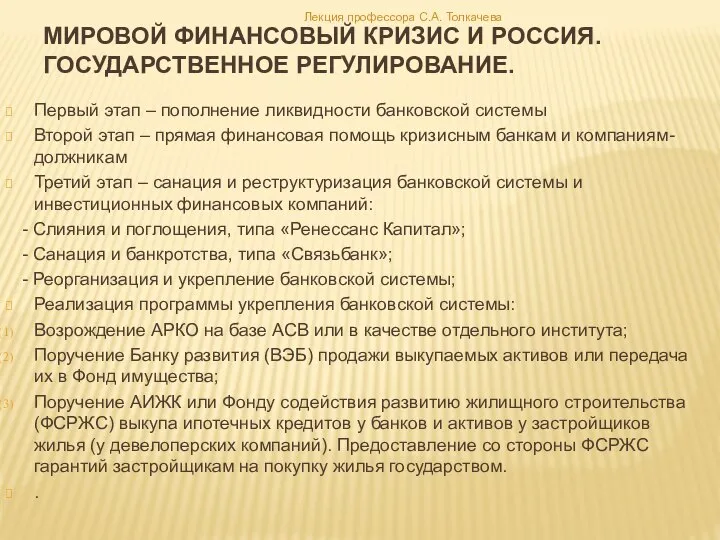

- 83. Мировой финансовый кризис и россия. Активное государственное вмешательство. Политика «накачки ликвидности». Оценка экспертов: Банк России и

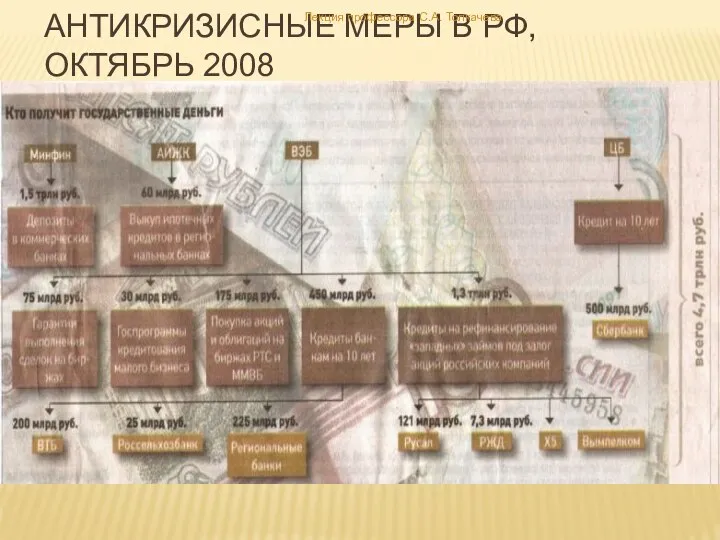

- 84. Мировой финансовый кризис и россия. Государственное регулирование. Первый этап – пополнение ликвидности банковской системы Второй этап

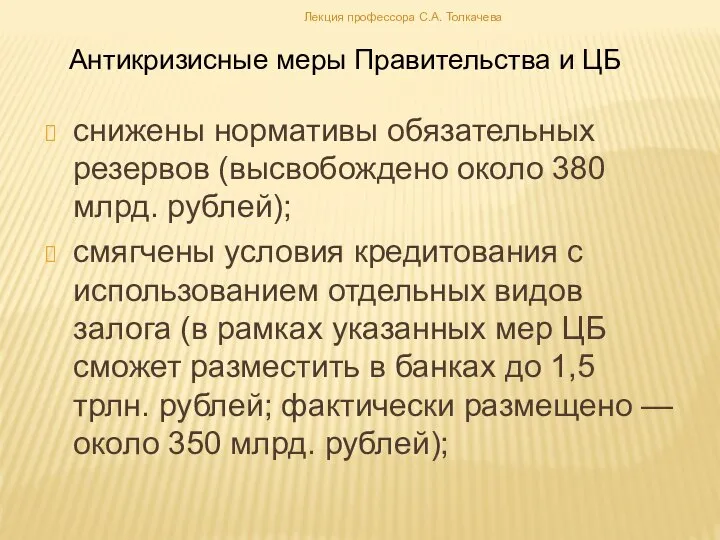

- 85. Антикризисные меры в РФ, октябрь 2008 Лекция профессора С.А. Толкачева

- 86. снижены нормативы обязательных резервов (высвобождено около 380 млрд. рублей); смягчены условия кредитования с использованием отдельных видов

- 87. предоставляются беззалоговые кредиты (потенциальный лимит — до 3,5 трлн. рублей; фактически предоставлено — свыше 1,7 трлн.

- 88. на пополнение капиталов банков выделено 950 млрд. рублей субординированных кредитов, в том числе «Сбербанку» — 500

- 89. на депозиты в коммерческих банках и в ценные бумаги размещены средства ГК «Фонд содействия реформе ЖКХ»

- 90. до 700 тыс. рублей (ранее — 400 тыс. рублей) повышена страховая сумма по банковским вкладам граждан;

- 91. Механизмы рефинансирования со стороны ЦБР С августа-сентября 2008 г. Центральный банк резко увеличил предоставление средств коммерческим

- 92. Объемы операций прямого репо Банка России (млрд руб.) Лекция профессора С.А. Толкачева

- 93. Кредиты без обеспечения кредитным организациям (млрд руб.) Лекция профессора С.А. Толкачева

- 94. Агентством по страхованию вкладов начата санация банковской системы (переход банков под управление АСВ, поиск инвесторов). На

- 95. Международные резервы РФ, млрд. долл. Лекция профессора С.А. Толкачева

- 96. Всего на борьбу с кризисом в 2009 году правительство РФ потратило 1,2 трлн рублей. Россия намерена

- 98. Скачать презентацию

Лекция д.э.н., профессора кафедры

Толкачева Сергея Александровича

Лекция профессора С.А. Толкачева

Лекция д.э.н., профессора кафедры

Толкачева Сергея Александровича

Лекция профессора С.А. Толкачева

Лекция профессора С.А. Толкачева

Лекция профессора С.А. Толкачева

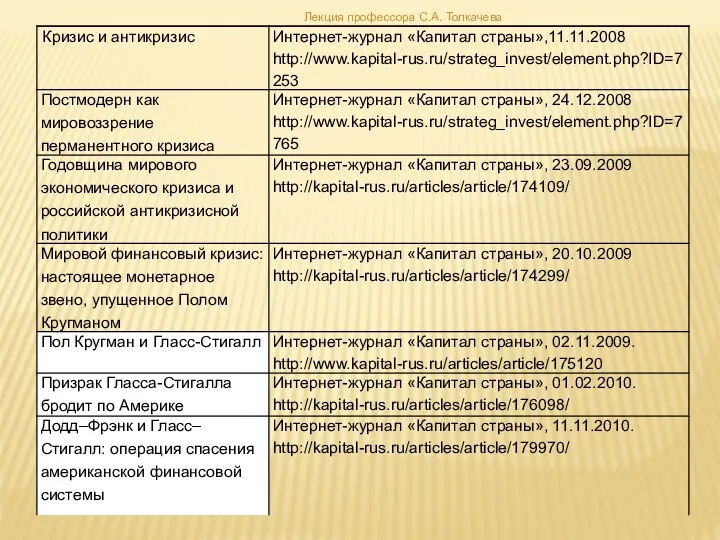

Е.В. Балацкий.

Анатомия финансового кризиса-2008.

http://www.kapital-rus.ru/index.php/articles/article/968

Поведение населения в начальной фазе кризиса

Е.В. Балацкий.

Анатомия финансового кризиса-2008.

http://www.kapital-rus.ru/index.php/articles/article/968

Поведение населения в начальной фазе кризиса

“Кризис случается позже, чем его предсказывают, но раньше, чем его ожидают”

“Кризис случается позже, чем его предсказывают, но раньше, чем его ожидают”

За все надо платить:

Глобальный финансовый кризис

С 2002 года мир жил под

За все надо платить:

Глобальный финансовый кризис

С 2002 года мир жил под

За последние 30 лет отношение госдолга к ВВП с 35–50% выросло

За последние 30 лет отношение госдолга к ВВП с 35–50% выросло

Больше спасти никого нельзя!!!

Общий мировой долг - $56 трлн

Отношение «внешний

Больше спасти никого нельзя!!!

Общий мировой долг - $56 трлн

Отношение «внешний

Свыше 86% всех валютных сделок приходится на доллар, в то время как доля евро

Свыше 86% всех валютных сделок приходится на доллар, в то время как доля евро

Финансовая система США лишь на 5 % - 15 трлн. Долл.

Финансовая система США лишь на 5 % - 15 трлн. Долл.

По данным Depository Trust & Clearing Corporation (DTCC), оборот деривативов в 2007 году составил

По данным Depository Trust & Clearing Corporation (DTCC), оборот деривативов в 2007 году составил

Мировой финансовый кризис.

Центральная роль финансового рынка США.

Лекция профессора С.А. Толкачева

Мировой финансовый кризис.

Центральная роль финансового рынка США.

Лекция профессора С.А. Толкачева

суть финансовых инноваций и секьюритизации заключалась в превращении изначально неликвидных активов

суть финансовых инноваций и секьюритизации заключалась в превращении изначально неликвидных активов

На пике кредитного бума 2002 - 2007 гг. финансовые институты принимали

На пике кредитного бума 2002 - 2007 гг. финансовые институты принимали

Мировой финансовый кризис.

Рынок производственных финансовых инструментов.

Динамика мирового рынка деривативов.

Лекция профессора С.А.

Мировой финансовый кризис.

Рынок производственных финансовых инструментов.

Динамика мирового рынка деривативов.

Лекция профессора С.А.

Мировой финансовый кризис.

Центральная роль финансового рынка США.

Лекция профессора С.А. Толкачева

Мировой финансовый кризис.

Центральная роль финансового рынка США.

Лекция профессора С.А. Толкачева

Сабпрайм ипотека в США

Лекция профессора С.А. Толкачева

Сабпрайм ипотека в США

Лекция профессора С.А. Толкачева

Цены на жилье росли во всех странах

Лекция профессора С.А. Толкачева

Цены на жилье росли во всех странах

Лекция профессора С.А. Толкачева

Для развития ипотеки снижалась ставка ФРС

Лекция профессора С.А. Толкачева

Для развития ипотеки снижалась ставка ФРС

Лекция профессора С.А. Толкачева

СЕКЪЮРИТИЗАЦИЯ – способ привлечения заемных средств на основе выпуска долговых обязательств,

СЕКЪЮРИТИЗАЦИЯ – способ привлечения заемных средств на основе выпуска долговых обязательств,

секьюритизация означала перемещение рискованных, но прибыльных активов в нерегулируемый сегмент финансовой

секьюритизация означала перемещение рискованных, но прибыльных активов в нерегулируемый сегмент финансовой

В теории предполагается, что секьюритизация повышает ликвидность и экономическую стабильность.

(транши) –

В теории предполагается, что секьюритизация повышает ликвидность и экономическую стабильность.

(транши) –

CDO, collateral debt obligations – производная облигация от первичного ипотечного кредита

В середине 1990−х

CDO, collateral debt obligations – производная облигация от первичного ипотечного кредита

В середине 1990−х

Банки продают CDO пенсионным, хеджевым, образовательным, муниципальным и университетские фондам; т.н. фондам коллективного

Банки продают CDO пенсионным, хеджевым, образовательным, муниципальным и университетские фондам; т.н. фондам коллективного

В 1997 году один из крупнейших американских инвестиционных банков J. P. Morgan первым выпустил своп дефолта

В 1997 году один из крупнейших американских инвестиционных банков J. P. Morgan первым выпустил своп дефолта

Кредитно-дефолтные свопы CDS являются контрактами, по которым одна сторона (покупатель) производит периодические

Кредитно-дефолтные свопы CDS являются контрактами, по которым одна сторона (покупатель) производит периодические

МЕХАНИЗМ CDS

Лекция профессора С.А. Толкачева

МЕХАНИЗМ CDS

Лекция профессора С.А. Толкачева

Идея создателей CDS заключалась в том, что если переложить риски на другое лицо, то можно

Идея создателей CDS заключалась в том, что если переложить риски на другое лицо, то можно

Развитие в США ипотечного кредитования привело к дополнительному спросу на CDS, которые должны были

Развитие в США ипотечного кредитования привело к дополнительному спросу на CDS, которые должны были

Рынок CDS в последние семь лет вырос более чем в 100 раз и к концу 2007 года составлял

Рынок CDS в последние семь лет вырос более чем в 100 раз и к концу 2007 года составлял

Причины кризиса CDS

1.CDS изначально был придуман для снижения кредитного риска кредитора.

Причины кризиса CDS

1.CDS изначально был придуман для снижения кредитного риска кредитора.

2. CDS хорошо работает в период единичных банкротств заемщиков,

Однако если

2. CDS хорошо работает в период единичных банкротств заемщиков,

Однако если

3. Банки перестали отслеживать платежеспособность заемщика.

Банки решили, что раз они

3. Банки перестали отслеживать платежеспособность заемщика.

Банки решили, что раз они

рост процентных ставок

рост дефолтов по ипотечным закладным

требований держателей CDS к выпустившим их финансовым

рост процентных ставок

рост дефолтов по ипотечным закладным

требований держателей CDS к выпустившим их финансовым

Лекция профессора С.А. Толкачева

Лекция профессора С.А. Толкачева

В марте 2008 года крупный инвестбанк Bear Sterns, не выдержав давления массового выкупа CDS ,

В марте 2008 года крупный инвестбанк Bear Sterns, не выдержав давления массового выкупа CDS ,

Финансовый крах наступает быстро, за 4 дня!

Лекция профессора С.А. Толкачева

Финансовый крах наступает быстро, за 4 дня!

Лекция профессора С.А. Толкачева

Ставки заимствования в острой фазе кризиса резко выросли

Лекция профессора С.А.

Ставки заимствования в острой фазе кризиса резко выросли

Лекция профессора С.А.

Алан Гринспен,

бывший глава ФРС:

я не думал, что рынки могут быть

Алан Гринспен, бывший глава ФРС: я не думал, что рынки могут быть

Сламп А. Гринспена

Лекция профессора С.А. Толкачева

Сламп А. Гринспена

Лекция профессора С.А. Толкачева

Спасение американского фондового рынка: план полсона

план Полсона, сентябрь 2008 предусматривает механизм

Спасение американского фондового рынка: план полсона

план Полсона, сентябрь 2008 предусматривает механизм

В начале февраля 2009 Тимоти Гейтнер представил

«План финансовой стабильности», нацеленный

В начале февраля 2009 Тимоти Гейтнер представил

«План финансовой стабильности», нацеленный

3 ноября 2010 ФРС США объявила QE2

выкуп гособлигации на сумму $600

3 ноября 2010 ФРС США объявила QE2

выкуп гособлигации на сумму $600

Операция ТВИСТ 21 сент 2011

до конца 2012г. приобрести казначейские облигации США

Операция ТВИСТ 21 сент 2011

до конца 2012г. приобрести казначейские облигации США

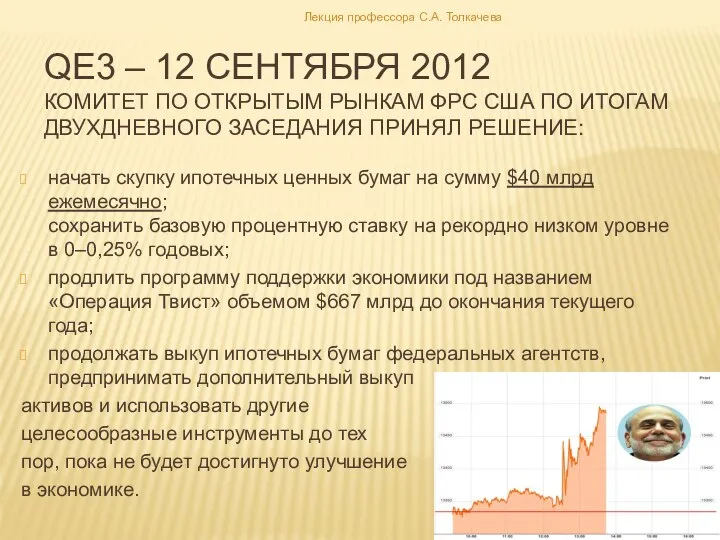

QE3 – 12 сентября 2012

Комитет по открытым рынкам ФРС США по

QE3 – 12 сентября 2012 Комитет по открытым рынкам ФРС США по

Кредитная накачка – выкуп долгов обанкротившихся банков

Лекция профессора С.А. Толкачева

Кредитная накачка – выкуп долгов обанкротившихся банков

Лекция профессора С.А. Толкачева

Плохие активы перешли от банков в ФРС

Лекция профессора С.А. Толкачева

Плохие активы перешли от банков в ФРС

Лекция профессора С.А. Толкачева

Денежная база в США

Рекордные темпы роста и двукратное увеличение за 1

Денежная база в США

Рекордные темпы роста и двукратное увеличение за 1

Беня-вертолет

Глава Федеральной резервной системы США с февраля 2006 года назван «Человеком

Беня-вертолет

Глава Федеральной резервной системы США с февраля 2006 года назван «Человеком

воссоздание основ закона Гласса-Стигала.

21 января 2010 года Президент Обама

воссоздание основ закона Гласса-Стигала.

21 января 2010 года Президент Обама

16 июля 2010 г. Сенат США одобрил законопроект и 22 июля

16 июля 2010 г. Сенат США одобрил законопроект и 22 июля

Это компромисс и результат давления со стороны Goldman Sachs и Citigroup

Это компромисс и результат давления со стороны Goldman Sachs и Citigroup

Пакет включает в себя создание совета из представителей регулирующих органов США для отслеживания системных

Пакет включает в себя создание совета из представителей регулирующих органов США для отслеживания системных

Закон Додда-Фрэнка учреждает три новых института:

Совет по контролю финансовой стабильности

Закон Додда-Фрэнка учреждает три новых института:

Совет по контролю финансовой стабильности

Совет по контролю финансовой стабильности вправе давать рекомендации ФРС по регулированию

Совет по контролю финансовой стабильности вправе давать рекомендации ФРС по регулированию

Агентство защиты потребителей финансовых услуг регулирует деятельность банков и кредитных союзов

Агентство защиты потребителей финансовых услуг регулирует деятельность банков и кредитных союзов

Инвестиционный консультативный комитет выявляет области, где у инвесторов есть значимые проблемы,

Инвестиционный консультативный комитет выявляет области, где у инвесторов есть значимые проблемы,

Пол Волкер остался разочарован окончательным вариантом законопроекта.

Как предусматривалось изначально, правило

Пол Волкер остался разочарован окончательным вариантом законопроекта.

Как предусматривалось изначально, правило

Предварительные

итоги

кризиса

Лекция профессора С.А. Толкачева

Предварительные

итоги

кризиса

Лекция профессора С.А. Толкачева

Предварительные итоги кризиса

Нынешняя волна банкротств за 2008 и 2009 годы, по

Предварительные итоги кризиса

Нынешняя волна банкротств за 2008 и 2009 годы, по

Мировой финансовый кризис.

Предварительные итоги: осталось всего 2 инвестбанка

Лекция профессора С.А. Толкачева

Мировой финансовый кризис.

Предварительные итоги: осталось всего 2 инвестбанка

Лекция профессора С.А. Толкачева

Мировой финансовый кризис.

Сокращение кредитования коммерческих банков, % к пред году

Лекция профессора

Мировой финансовый кризис.

Сокращение кредитования коммерческих банков, % к пред году

Лекция профессора

Причины роста кредитов с апреля 2010

В апреле 2010 ФРС США в

Причины роста кредитов с апреля 2010

В апреле 2010 ФРС США в

Убытки глобальных банков и структура потерь

За два года – $1,6 трлн

Убытки глобальных банков и структура потерь За два года – $1,6 трлн

Долги США остальному миру, млрд. долл.

Мировой финансовый кризис.

Предварительные итоги.

Лекция профессора С.А.

Долги США остальному миру, млрд. долл.

Мировой финансовый кризис.

Предварительные итоги.

Лекция профессора С.А.

Мировой финансовый кризис.

Предварительные итоги.

Государственные средства финансирования кризиса 2008-2009

Лекция профессора С.А. Толкачева

Мировой финансовый кризис.

Предварительные итоги.

Государственные средства финансирования кризиса 2008-2009

Лекция профессора С.А. Толкачева

Мировой финансовый кризис и россия

Развитие кризиса в российской экономике

Лекция профессора С.А.

Мировой финансовый кризис и россия

Развитие кризиса в российской экономике

Лекция профессора С.А.

Мировой финансовый кризис и россия.

Развитие кризиса в российской экономике.

Российская экономика развивается

Мировой финансовый кризис и россия.

Развитие кризиса в российской экономике.

Российская экономика развивается

Угроза чрезмерной сырьевой специализации в экспорте РФ

Лекция профессора С.А. Толкачева

Угроза чрезмерной сырьевой специализации в экспорте РФ

Лекция профессора С.А. Толкачева

Рост корпоративной задолженности российских компаний

Лекция профессора С.А. Толкачева

Рост корпоративной задолженности российских компаний

Лекция профессора С.А. Толкачева

Мировой финансовый рынок и россия.

Механизм влияния кризиса.

Падение фондового рынка России под

Мировой финансовый рынок и россия.

Механизм влияния кризиса.

Падение фондового рынка России под

Источники оттока капитала из РФ

уход зарубежных инвесторов, ищущих в условиях кризиса прибежище

Источники оттока капитала из РФ

уход зарубежных инвесторов, ищущих в условиях кризиса прибежище

Динамика промышленности по видам, январь 2001 — декабрь 2008

Лекция профессора

Динамика промышленности по видам, январь 2001 — декабрь 2008

Лекция профессора

Лекция профессора С.А. Толкачева

Лекция профессора С.А. Толкачева

Лекция профессора С.А. Толкачева

Лекция профессора С.А. Толкачева

Развитие кризиса в РФ.

Зарплата и безработица

Лекция профессора С.А. Толкачева

Развитие кризиса в РФ.

Зарплата и безработица

Лекция профессора С.А. Толкачева

Как идет выход из кризиса

Динамика ВВП России, % к соответствующему периоду

Как идет выход из кризиса Динамика ВВП России, % к соответствующему периоду

Динамика оборота розничной торговли

Лекция профессора С.А. Толкачева

Динамика оборота розничной торговли

Лекция профессора С.А. Толкачева

Динамика производства продукции сельского хозяйства

Лекция профессора С.А. Толкачева

Динамика производства продукции сельского хозяйства

Лекция профессора С.А. Толкачева

Динамика ставки рефинансирования

Лекция профессора С.А. Толкачева

Динамика ставки рефинансирования

Лекция профессора С.А. Толкачева

Мировой финансовый кризис и россия.

Тенденции и риски экономики в 2009-2010 гг.

Падение

Мировой финансовый кризис и россия.

Тенденции и риски экономики в 2009-2010 гг.

Падение

Прогноз ВВП России, 2009-2025

Лекция профессора С.А. Толкачева

Прогноз ВВП России, 2009-2025

Лекция профессора С.А. Толкачева

Мировой финансовый кризис и россия.

Активное государственное вмешательство.

Политика «накачки ликвидности». Оценка экспертов:

Мировой финансовый кризис и россия.

Активное государственное вмешательство.

Политика «накачки ликвидности». Оценка экспертов:

Мировой финансовый кризис и россия.

Государственное регулирование.

Первый этап – пополнение ликвидности банковской

Мировой финансовый кризис и россия.

Государственное регулирование.

Первый этап – пополнение ликвидности банковской

Антикризисные меры в РФ, октябрь 2008

Лекция профессора С.А. Толкачева

Антикризисные меры в РФ, октябрь 2008

Лекция профессора С.А. Толкачева

снижены нормативы обязательных резервов (высвобождено около 380 млрд. рублей);

смягчены условия кредитования

снижены нормативы обязательных резервов (высвобождено около 380 млрд. рублей);

смягчены условия кредитования

предоставляются беззалоговые кредиты (потенциальный лимит — до 3,5 трлн. рублей; фактически

предоставляются беззалоговые кредиты (потенциальный лимит — до 3,5 трлн. рублей; фактически

на пополнение капиталов банков выделено 950 млрд. рублей субординированных кредитов, в

на пополнение капиталов банков выделено 950 млрд. рублей субординированных кредитов, в

на депозиты в коммерческих банках и в ценные бумаги размещены средства

на депозиты в коммерческих банках и в ценные бумаги размещены средства

до 700 тыс. рублей (ранее — 400 тыс. рублей) повышена страховая

до 700 тыс. рублей (ранее — 400 тыс. рублей) повышена страховая

Механизмы рефинансирования со стороны ЦБР

С августа-сентября 2008 г. Центральный банк

Механизмы рефинансирования со стороны ЦБР

С августа-сентября 2008 г. Центральный банк

Объемы операций прямого репо Банка России (млрд руб.)

Лекция профессора С.А. Толкачева

Объемы операций прямого репо Банка России (млрд руб.)

Лекция профессора С.А. Толкачева

Кредиты без обеспечения кредитным организациям (млрд руб.)

Лекция профессора С.А. Толкачева

Кредиты без обеспечения кредитным организациям (млрд руб.)

Лекция профессора С.А. Толкачева

Агентством по страхованию вкладов начата санация банковской системы (переход банков под

Агентством по страхованию вкладов начата санация банковской системы (переход банков под

Международные резервы РФ, млрд. долл.

Лекция профессора С.А. Толкачева

Международные резервы РФ, млрд. долл.

Лекция профессора С.А. Толкачева

Всего на борьбу с кризисом в 2009 году правительство РФ потратило 1,2 трлн рублей.

Россия намерена

Всего на борьбу с кризисом в 2009 году правительство РФ потратило 1,2 трлн рублей.

Россия намерена

Лидерство и управление мотивацией команды Татьяна Коробенко, «Мастер-класс», г.С- Петербург

Лидерство и управление мотивацией команды Татьяна Коробенко, «Мастер-класс», г.С- Петербург  Этикет: «искусство жить по правилам»

Этикет: «искусство жить по правилам» Хэллоуин

Хэллоуин Культурология. Типология культурной деятельности людей

Культурология. Типология культурной деятельности людей Презентация "Чудеса страны восходящего Солнца" - скачать презентации по МХК

Презентация "Чудеса страны восходящего Солнца" - скачать презентации по МХК Аттестационная работа. Программа внеурочной деятельности школьников в рамках взаимодействия школа - ВУЗ - церковь

Аттестационная работа. Программа внеурочной деятельности школьников в рамках взаимодействия школа - ВУЗ - церковь Уровни стратегического планирования

Уровни стратегического планирования МЕЖДУНАРОДНЫЕ ЭКОНОМИЧЕСКИЕ ОТНОШЕНИЯ ЯРОСЛАВСКОЙ ОБЛАСТИ Студент ПКФК Группа 44-БД Бызов И.О.

МЕЖДУНАРОДНЫЕ ЭКОНОМИЧЕСКИЕ ОТНОШЕНИЯ ЯРОСЛАВСКОЙ ОБЛАСТИ Студент ПКФК Группа 44-БД Бызов И.О. Виниловые обои

Виниловые обои Методика государственной кадастровой оценки земель промышленности и иного специального назначения

Методика государственной кадастровой оценки земель промышленности и иного специального назначения Подбор людей для формирования работоспособной команды с учетом основных черт и качеств личности

Подбор людей для формирования работоспособной команды с учетом основных черт и качеств личности Компания «ГЕОметрия»

Компания «ГЕОметрия» Программирование гипертекстовых переходов

Программирование гипертекстовых переходов Easy access to embedded at SIM800(R)

Easy access to embedded at SIM800(R) London

London Инструктор-методист по альпинизму Михаил Еремкин

Инструктор-методист по альпинизму Михаил Еремкин События и делегаты

События и делегаты Неопределенность окружения проекта как фактор риска

Неопределенность окружения проекта как фактор риска Настройка веб-сервера (07)

Настройка веб-сервера (07) Демократія. Принципи демократії

Демократія. Принципи демократії О внесении изменений в Земельный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации

О внесении изменений в Земельный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации Лекція 1/10. Організація хеш-пошуку як узагальнення вибірки за прямою адресою, вибір хеш-функцій та розв’язання колізій

Лекція 1/10. Організація хеш-пошуку як узагальнення вибірки за прямою адресою, вибір хеш-функцій та розв’язання колізій Особые условия труда и психические качества человека

Особые условия труда и психические качества человека  ЦЕЛОЧИСЛЕННОЕ ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ

ЦЕЛОЧИСЛЕННОЕ ЛИНЕЙНОЕ ПРОГРАММИРОВАНИЕ Против неограниченной свободы

Против неограниченной свободы Общая характеристика системы физического воспитания

Общая характеристика системы физического воспитания Характеристика общения в спорте

Характеристика общения в спорте Глобализация

Глобализация