- Множественная регрессия

Содержание

- 3. Матричный метод

- 4. S=[3;6;5;3,5;1,5]’ B=[a;b1;b2]’

- 5. Скалярный метод

- 7. Регрессионная модель в стандартизованном масштабе

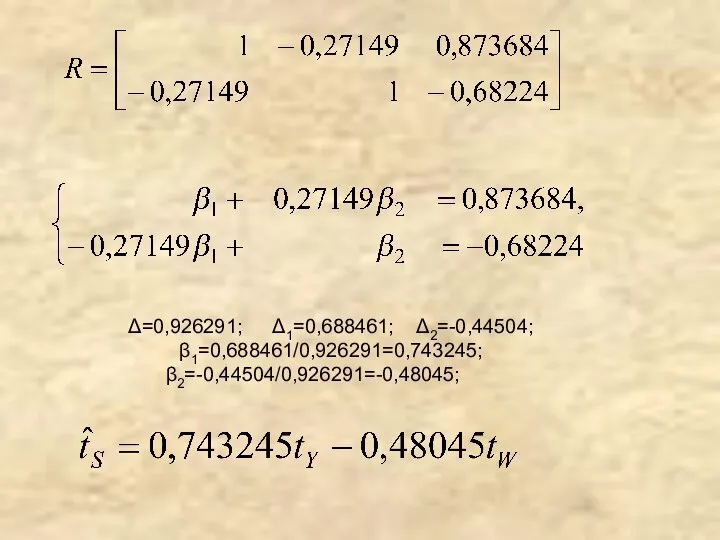

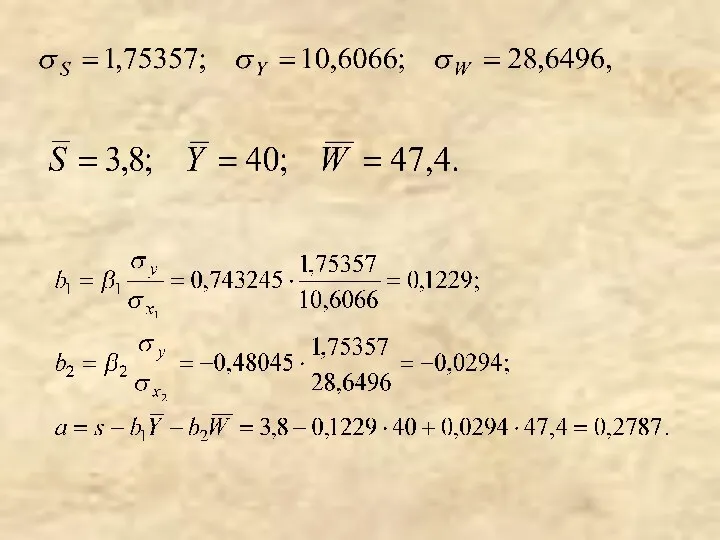

- 9. Δ=0,926291; Δ1=0,688461; Δ2=-0,44504; β1=0,688461/0,926291=0,743245; β2=-0,44504/0,926291=-0,48045;

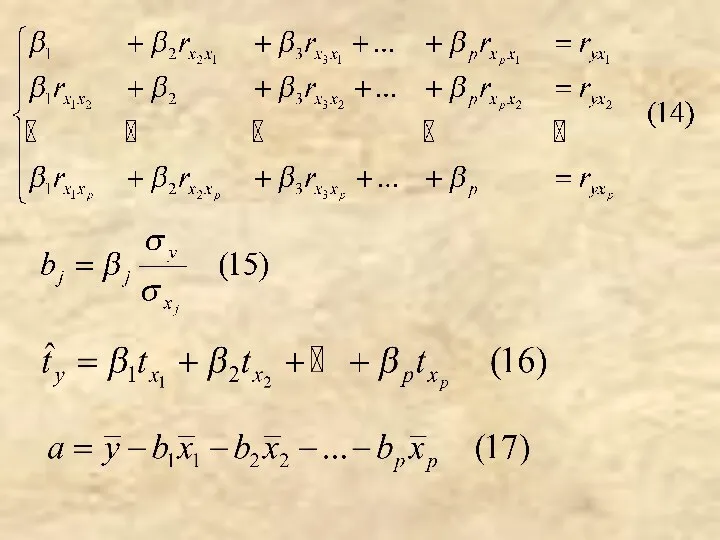

- 11. Частные уравнения регрессии

- 14. Анализ качества эмпирического уравнения множественной линейной регрессии

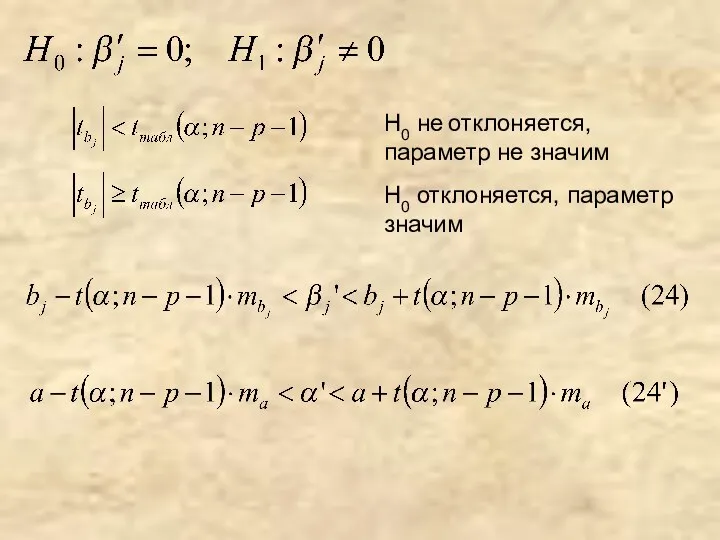

- 15. H0 не отклоняется, параметр не значим H0 отклоняется, параметр значим

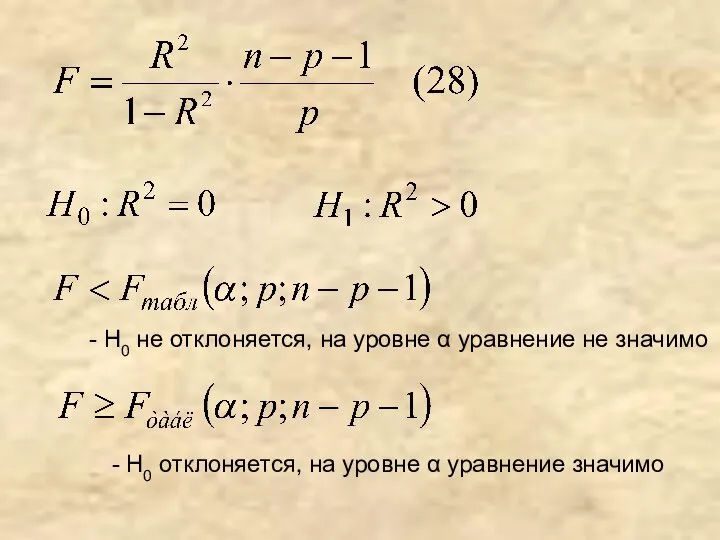

- 17. - Н0 не отклоняется, на уровне α уравнение не значимо - Н0 отклоняется, на уровне α

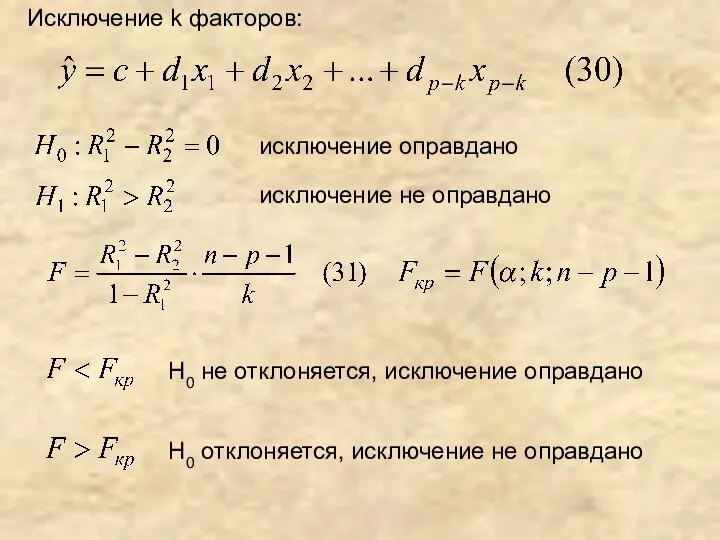

- 18. Исключение k факторов: исключение оправдано исключение не оправдано Н0 не отклоняется, исключение оправдано Н0 отклоняется, исключение

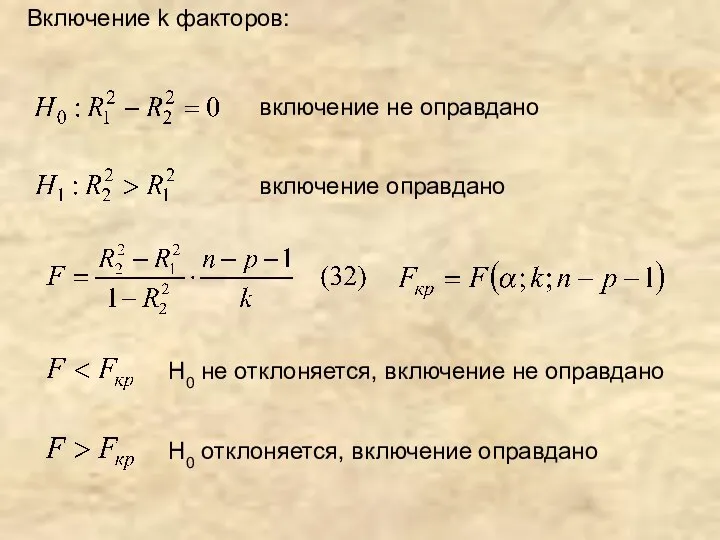

- 19. Включение k факторов: включение не оправдано включение оправдано Н0 не отклоняется, включение не оправдано Н0 отклоняется,

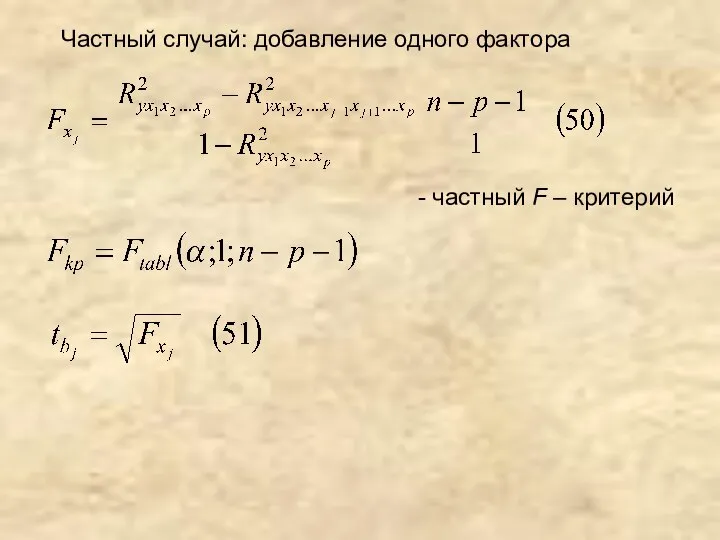

- 20. Частный случай: добавление одного фактора - частный F – критерий

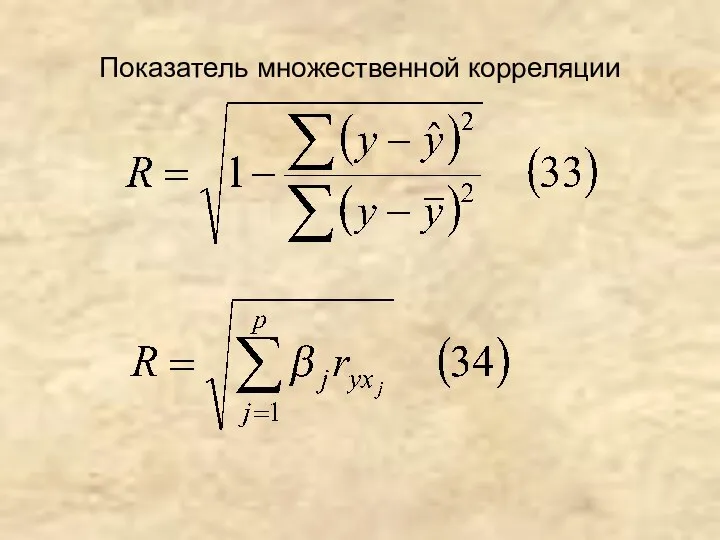

- 21. Показатель множественной корреляции

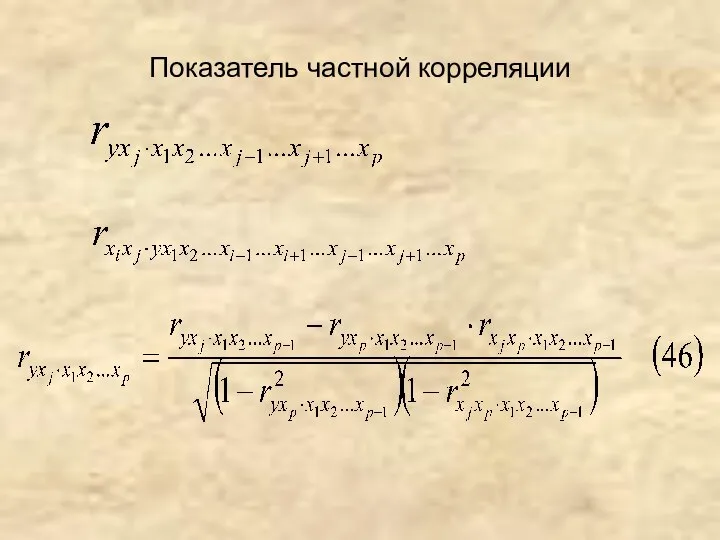

- 22. Показатель частной корреляции

- 23. Для двухфакторной модели

- 24. Процедуры пошагового отбора переменных процедура последовательного присоединения процедура последовательного присоединения – удаления процедура последовательного удаления

- 25. Процедура «всех возможных регрессий»: Для заданного значения k (k=1,2,…,p-1) проводится полный перебор всех возможных комбинаций из

- 26. Таким образом: на первом шаге (k=1) находим один наиболее информативный фактор (при условии, что в модель

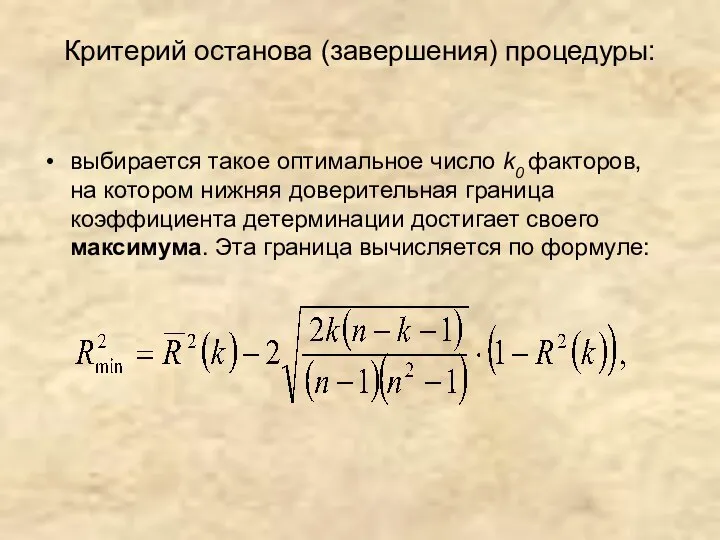

- 27. Критерий останова (завершения) процедуры: выбирается такое оптимальное число k0 факторов, на котором нижняя доверительная граница коэффициента

- 28. Гетероскедастичность -тест ранговой корреляции Спирмена Н0 отклоняется, гетероскедас- тичность имеет место

- 29. -тест Голдфелда-Квандта

- 30. -метод «взвешенных наименьших квадратов» 1.Дисперсии известны

- 31. 2.Дисперсии неизвестны

- 33. Автокорреляция остатков

- 34. -положительная автокорреляция -отрицательная автокорреляция

- 35. -метод рядов -положительная автокорреляция -отрицательная автокорреляция -нет автокорреляции

- 36. -критерий Дарбина - Уотсона - положительная автокорреляция - зона неопределенности - автокорреляция отсутствует; - зона неопределенности;

- 37. -авторегрессионная схема 1-го порядка AR(1)

- 39. Фиктивные переменные в регрессионных моделях

- 42. -тест Чоу

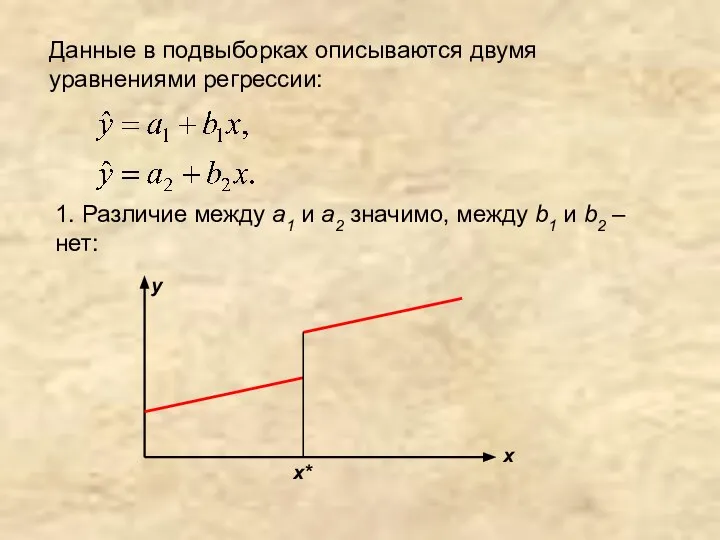

- 43. Данные в подвыборках описываются двумя уравнениями регрессии: 1. Различие между а1 и а2 значимо, между b1

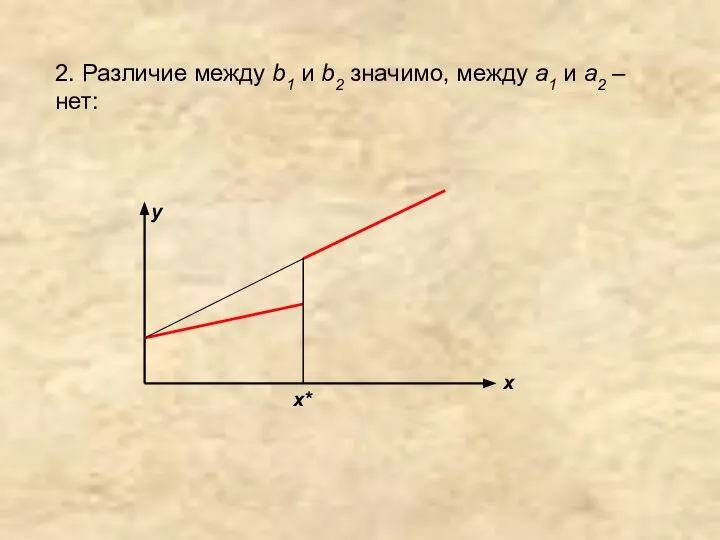

- 44. 2. Различие между b1 и b2 значимо, между a1 и a2 – нет:

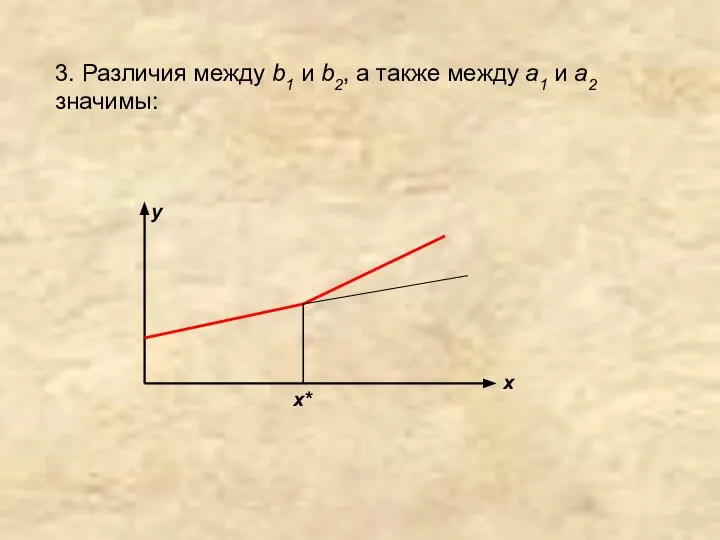

- 45. 3. Различия между b1 и b2, а также между a1 и a2 значимы:

- 47. Скачать презентацию

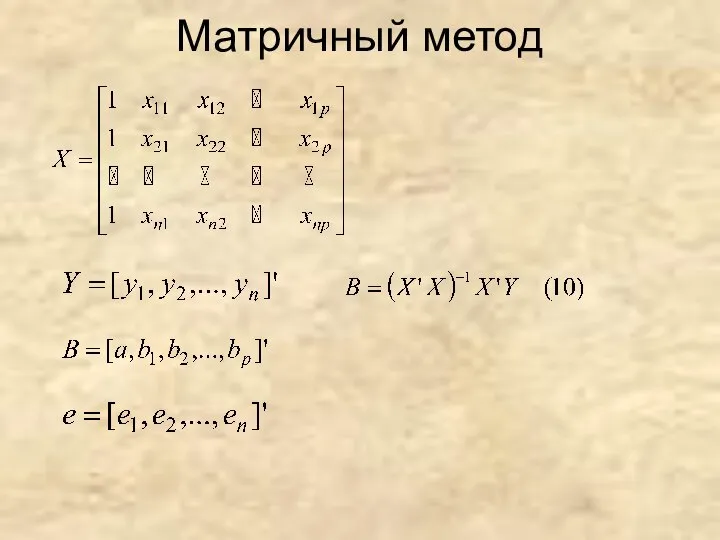

Матричный метод

Матричный метод

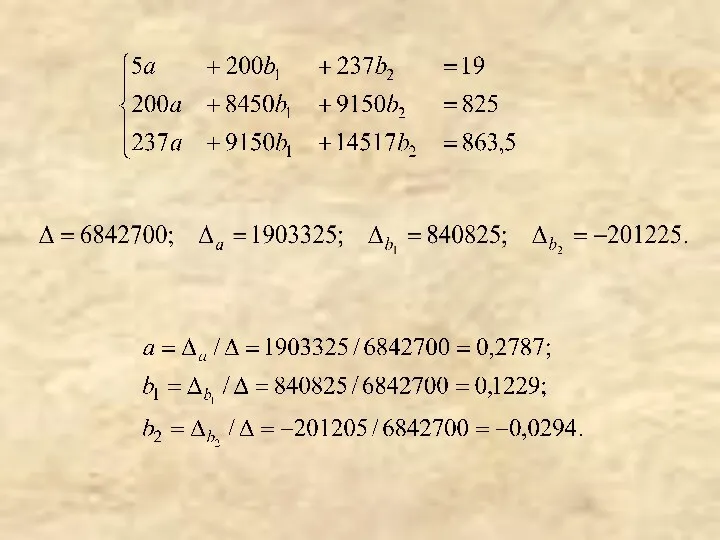

![S=[3;6;5;3,5;1,5]’ B=[a;b1;b2]’](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/1293284/slide-3.jpg)

S=[3;6;5;3,5;1,5]’

B=[a;b1;b2]’

S=[3;6;5;3,5;1,5]’

B=[a;b1;b2]’

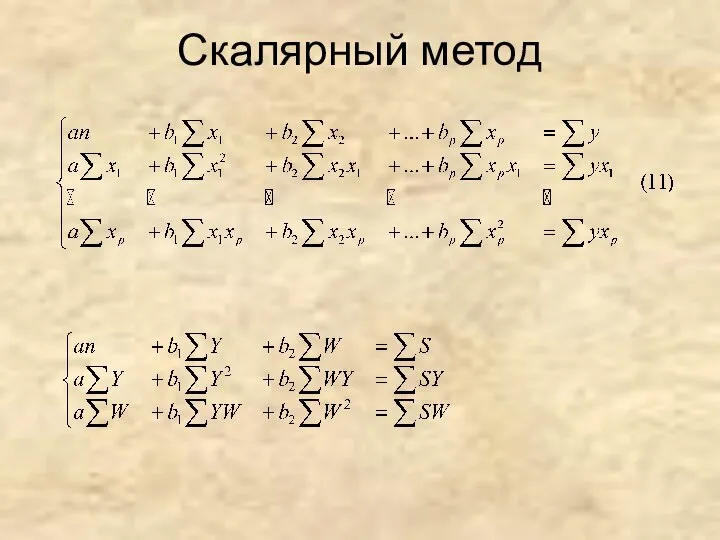

Скалярный метод

Скалярный метод

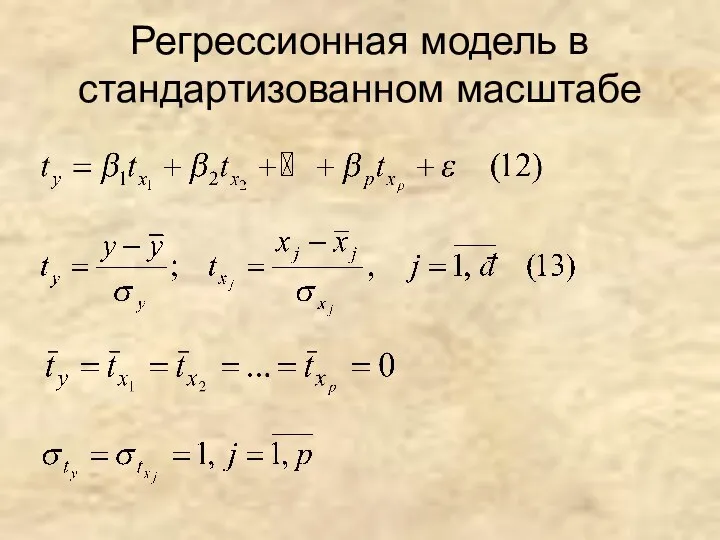

Регрессионная модель в стандартизованном масштабе

Регрессионная модель в стандартизованном масштабе

Δ=0,926291; Δ1=0,688461; Δ2=-0,44504;

β1=0,688461/0,926291=0,743245;

β2=-0,44504/0,926291=-0,48045;

Δ=0,926291; Δ1=0,688461; Δ2=-0,44504;

β1=0,688461/0,926291=0,743245;

β2=-0,44504/0,926291=-0,48045;

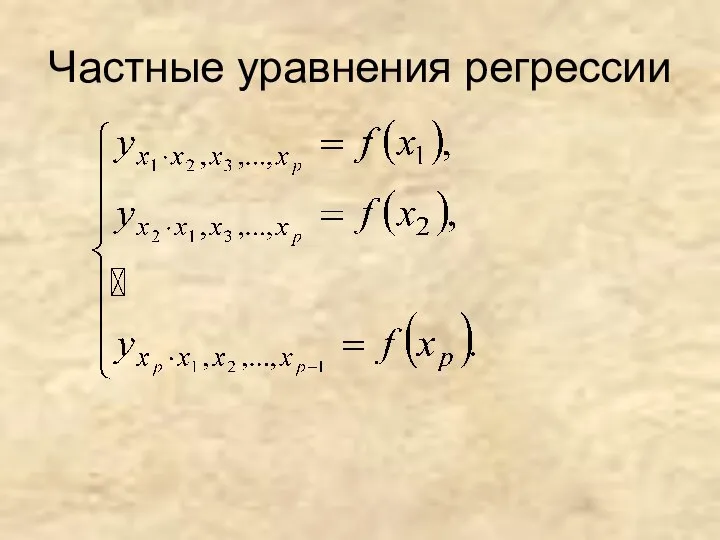

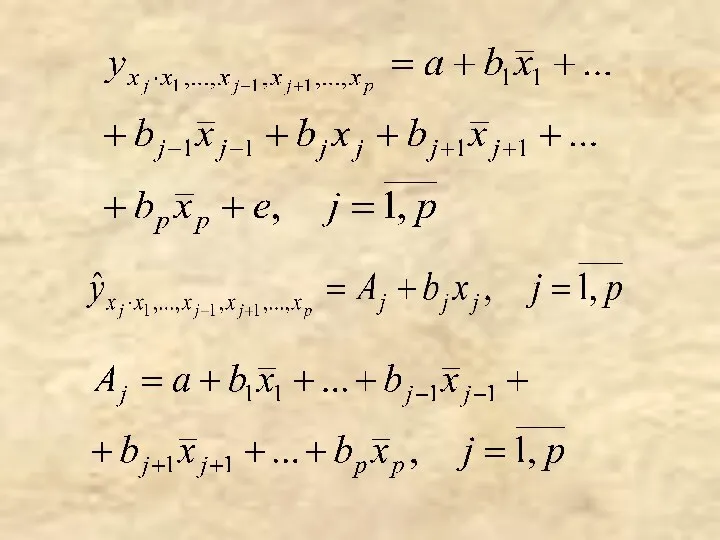

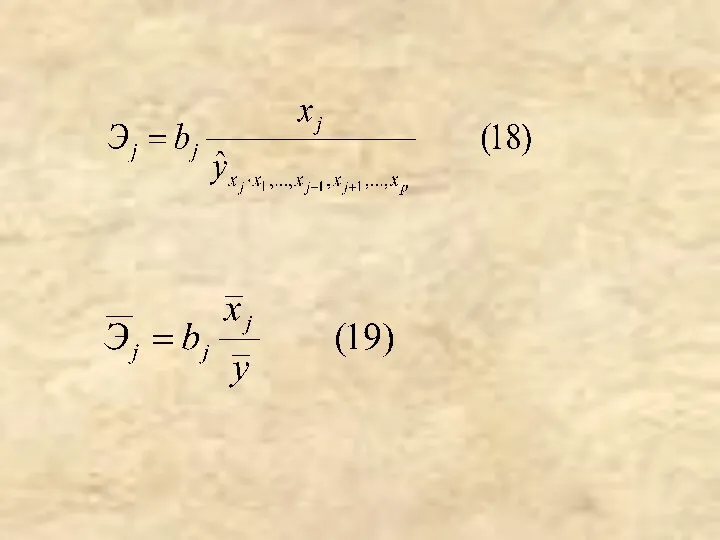

Частные уравнения регрессии

Частные уравнения регрессии

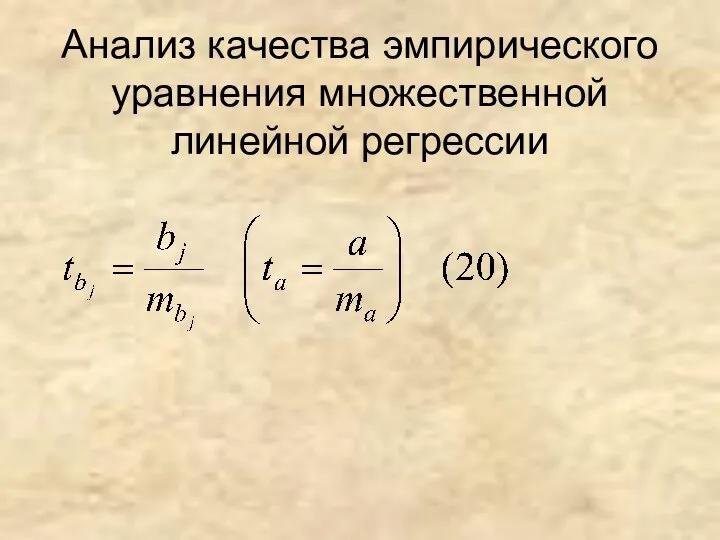

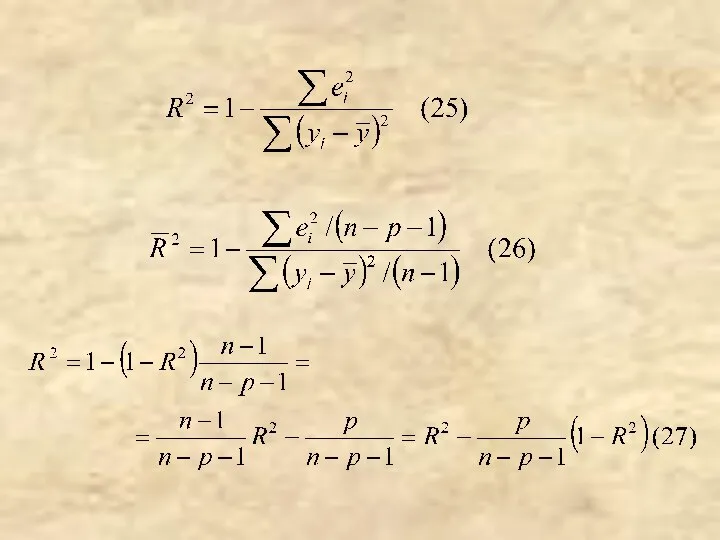

Анализ качества эмпирического уравнения множественной линейной регрессии

Анализ качества эмпирического уравнения множественной линейной регрессии

H0 не отклоняется, параметр не значим

H0 отклоняется, параметр значим

H0 не отклоняется, параметр не значим

H0 отклоняется, параметр значим

- Н0 не отклоняется, на уровне α уравнение не значимо

- Н0

- Н0 не отклоняется, на уровне α уравнение не значимо

- Н0

Исключение k факторов:

исключение оправдано

исключение не оправдано

Н0 не отклоняется, исключение оправдано

Н0

Исключение k факторов:

исключение оправдано

исключение не оправдано

Н0 не отклоняется, исключение оправдано

Н0

Включение k факторов:

включение не оправдано

включение оправдано

Н0 не отклоняется, включение не оправдано

Н0

Включение k факторов:

включение не оправдано

включение оправдано

Н0 не отклоняется, включение не оправдано

Н0

Частный случай: добавление одного фактора

- частный F – критерий

Частный случай: добавление одного фактора

- частный F – критерий

Показатель множественной корреляции

Показатель множественной корреляции

Показатель частной корреляции

Показатель частной корреляции

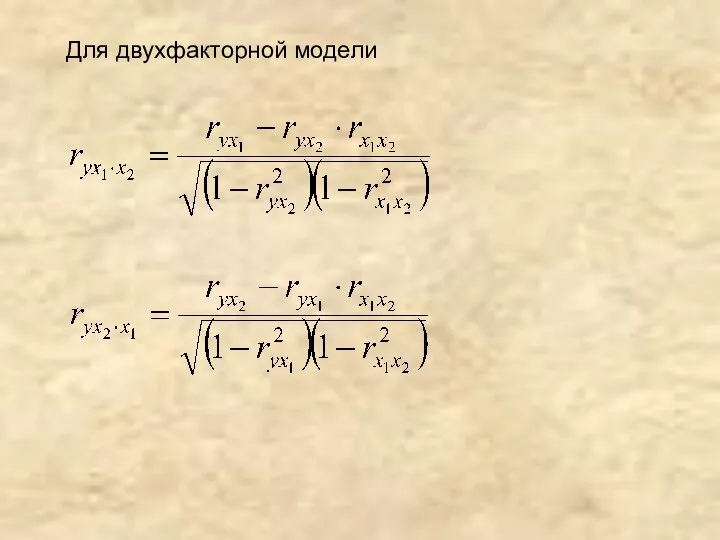

Для двухфакторной модели

Для двухфакторной модели

Процедуры пошагового отбора переменных

процедура последовательного присоединения

процедура последовательного присоединения – удаления

процедура последовательного

Процедуры пошагового отбора переменных

процедура последовательного присоединения

процедура последовательного присоединения – удаления

процедура последовательного

Процедура «всех возможных регрессий»:

Для заданного значения k (k=1,2,…,p-1) проводится полный перебор

Процедура «всех возможных регрессий»:

Для заданного значения k (k=1,2,…,p-1) проводится полный перебор

Таким образом:

на первом шаге (k=1) находим один наиболее информативный фактор (при

Таким образом:

на первом шаге (k=1) находим один наиболее информативный фактор (при

Критерий останова (завершения) процедуры:

выбирается такое оптимальное число k0 факторов, на котором

Критерий останова (завершения) процедуры:

выбирается такое оптимальное число k0 факторов, на котором

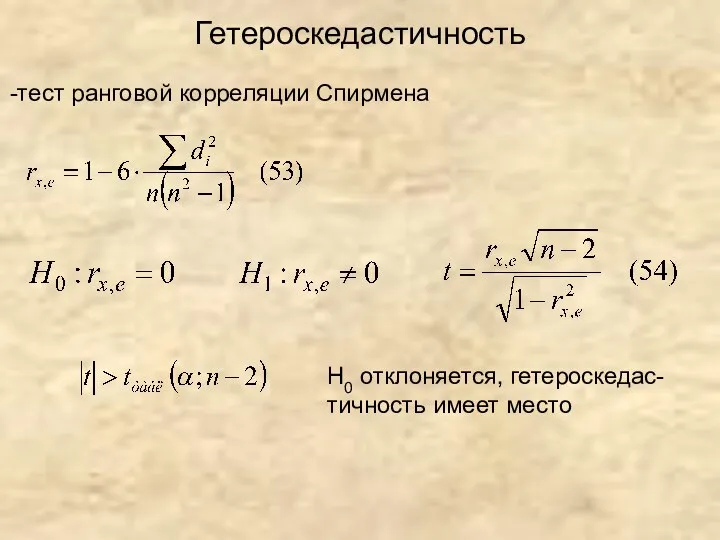

Гетероскедастичность

-тест ранговой корреляции Спирмена

Н0 отклоняется, гетероскедас- тичность имеет место

Гетероскедастичность

-тест ранговой корреляции Спирмена

Н0 отклоняется, гетероскедас- тичность имеет место

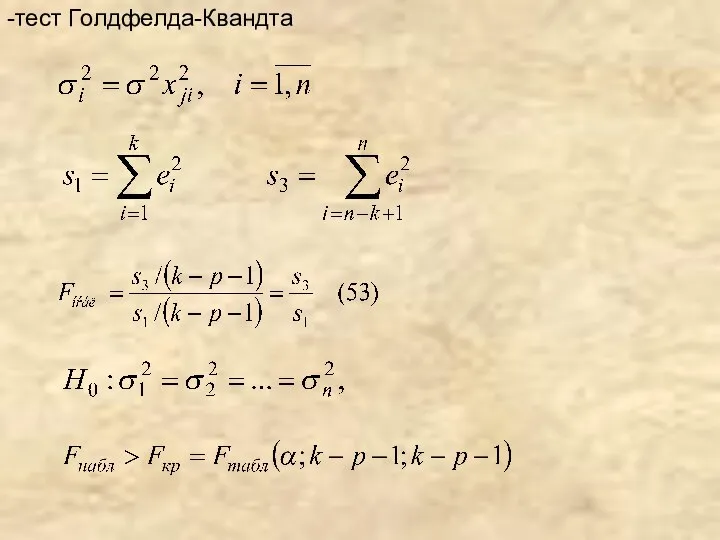

-тест Голдфелда-Квандта

-тест Голдфелда-Квандта

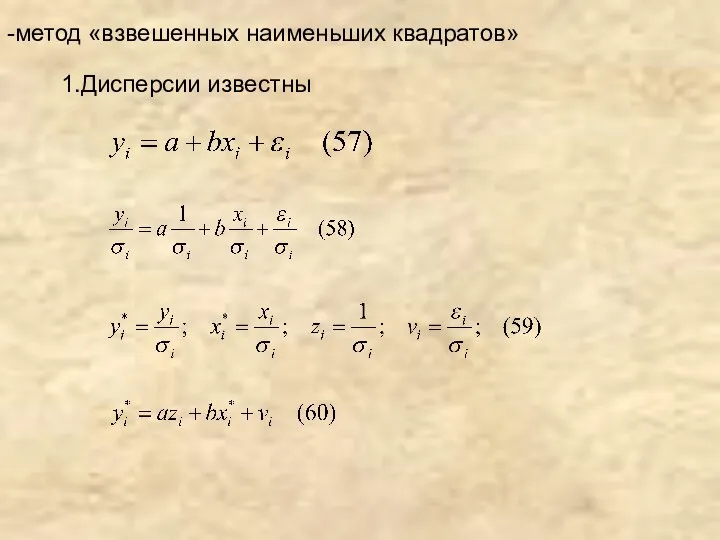

-метод «взвешенных наименьших квадратов»

1.Дисперсии известны

-метод «взвешенных наименьших квадратов»

1.Дисперсии известны

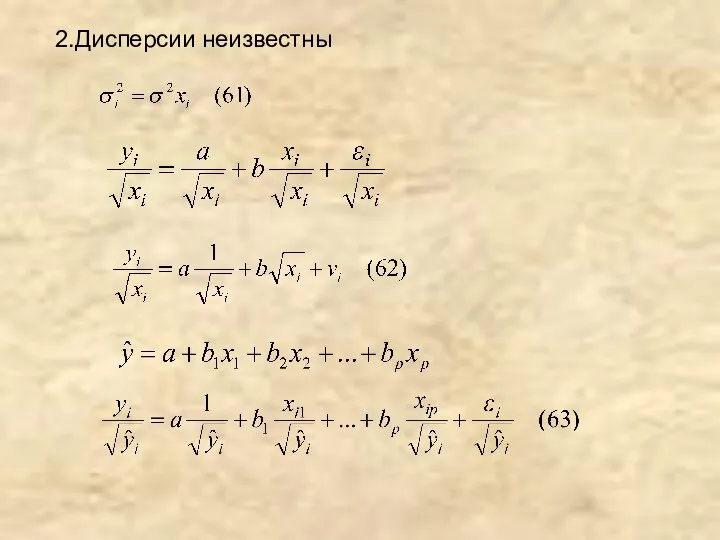

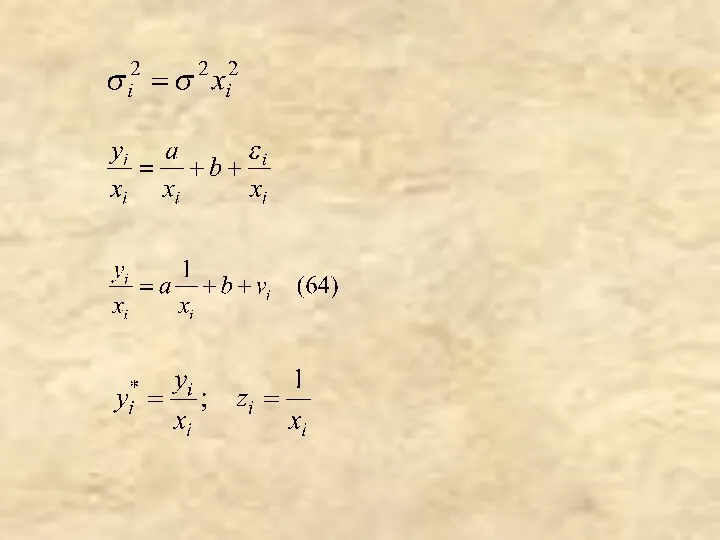

2.Дисперсии неизвестны

2.Дисперсии неизвестны

Автокорреляция остатков

Автокорреляция остатков

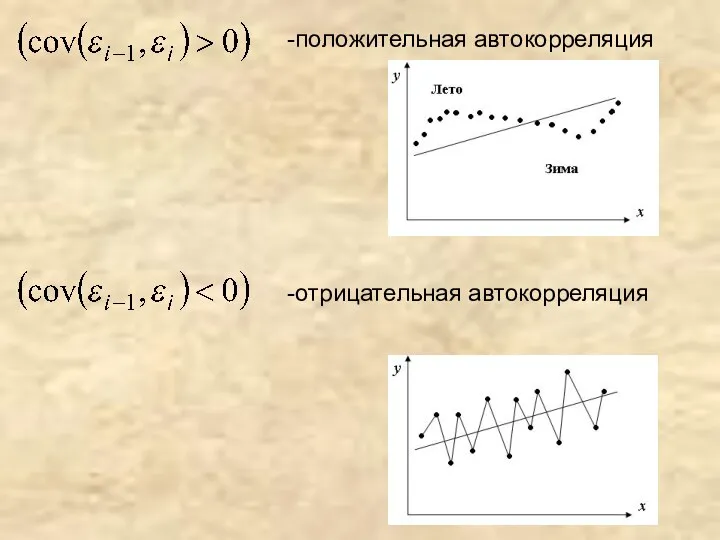

-положительная автокорреляция

-отрицательная автокорреляция

-положительная автокорреляция

-отрицательная автокорреляция

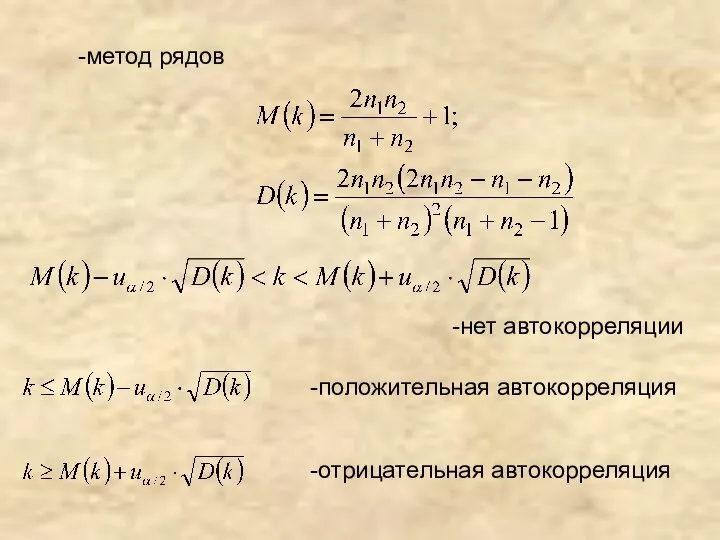

-метод рядов

-положительная автокорреляция

-отрицательная автокорреляция

-нет автокорреляции

-метод рядов

-положительная автокорреляция

-отрицательная автокорреляция

-нет автокорреляции

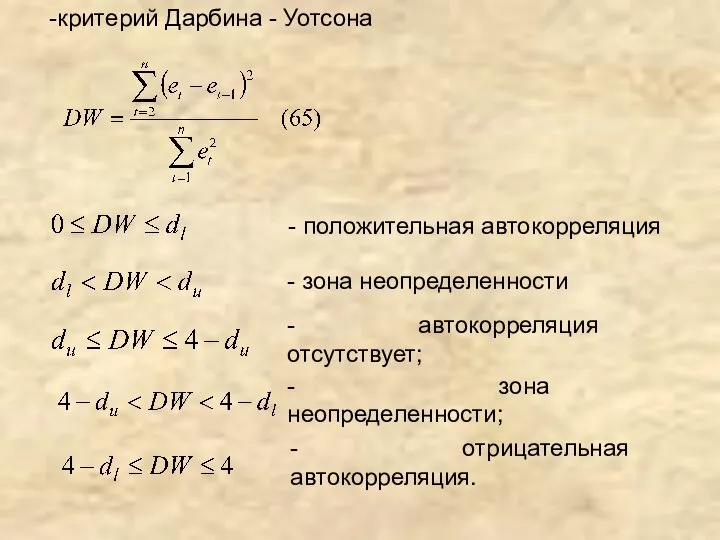

-критерий Дарбина - Уотсона

- положительная автокорреляция

- зона неопределенности

- автокорреляция отсутствует;

- зона

-критерий Дарбина - Уотсона

- положительная автокорреляция

- зона неопределенности

- автокорреляция отсутствует;

- зона

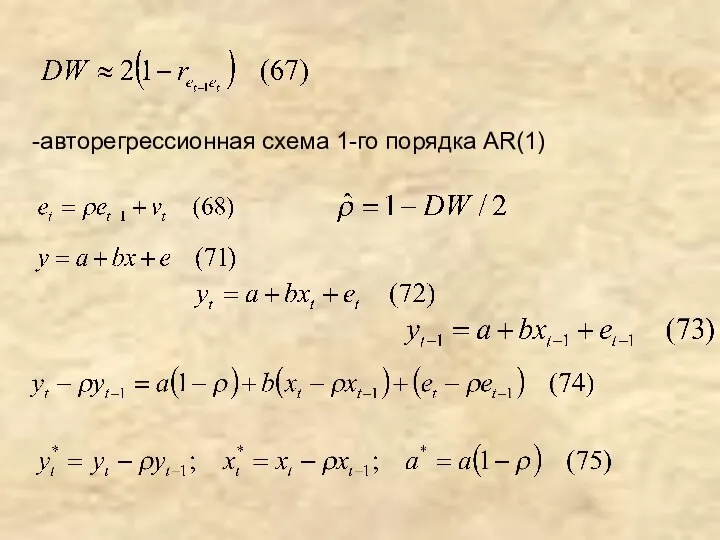

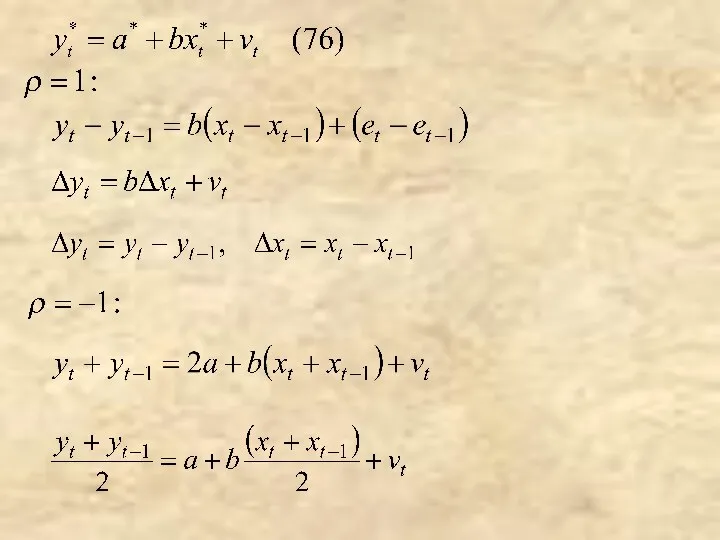

-авторегрессионная схема 1-го порядка AR(1)

-авторегрессионная схема 1-го порядка AR(1)

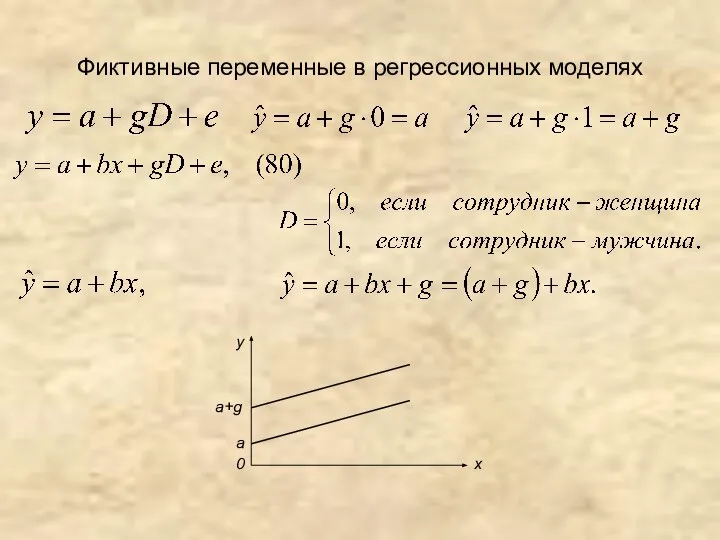

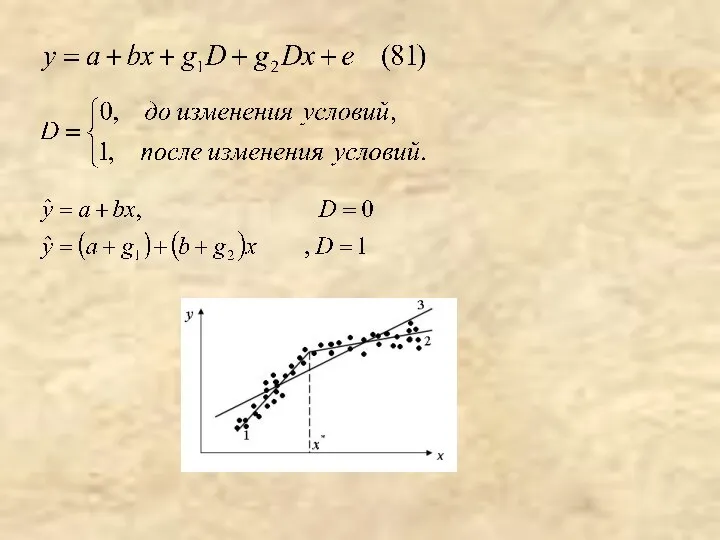

Фиктивные переменные в регрессионных моделях

Фиктивные переменные в регрессионных моделях

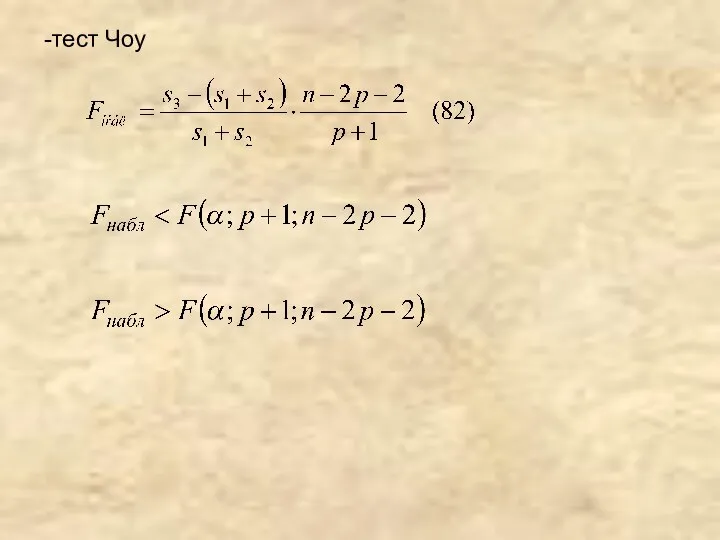

-тест Чоу

-тест Чоу

Данные в подвыборках описываются двумя уравнениями регрессии:

1. Различие между а1 и

Данные в подвыборках описываются двумя уравнениями регрессии:

1. Различие между а1 и

2. Различие между b1 и b2 значимо, между a1 и a2

2. Различие между b1 и b2 значимо, между a1 и a2

3. Различия между b1 и b2, а также между a1 и

3. Различия между b1 и b2, а также между a1 и

Архитектура Владимиро-Суздальского княжества

Архитектура Владимиро-Суздальского княжества Черенков Фёдор Фёдорович

Черенков Фёдор Фёдорович Электроника. Последовательностная логика

Электроника. Последовательностная логика Презентация Характеристика элементов вывозных таможенных пошлин. Ставки и порядок их применения

Презентация Характеристика элементов вывозных таможенных пошлин. Ставки и порядок их применения Новая конституция РФ (приложение)

Новая конституция РФ (приложение) Всероссийский физкультурно-спортивный комплекс «Готов к труду и обороне» (ГТО): актуальные вопросы внедрения

Всероссийский физкультурно-спортивный комплекс «Готов к труду и обороне» (ГТО): актуальные вопросы внедрения Основы защиты информации в телекоммуникационных системах

Основы защиты информации в телекоммуникационных системах  Методика развития гибкости у детей 8-9 лет, занимающихся греко-римской борьбой

Методика развития гибкости у детей 8-9 лет, занимающихся греко-римской борьбой Программа элективного курса «Основы фитодизайна»

Программа элективного курса «Основы фитодизайна» Виды юридической ответственности

Виды юридической ответственности Мировая политика и мировая экономика в условиях глобализации

Мировая политика и мировая экономика в условиях глобализации Регрессия — погружение в прошлые жизни

Регрессия — погружение в прошлые жизни Эл пособие ч 2

Эл пособие ч 2 Характеристики и виды организаций

Характеристики и виды организаций Теорема Виета (8 класс) - презентация по Алгебре_

Теорема Виета (8 класс) - презентация по Алгебре_ Современная тактика лечения ОРЗ у часто болеющих детей

Современная тактика лечения ОРЗ у часто болеющих детей  Концепция производственной демократии

Концепция производственной демократии  E-commerce web 2.0 для Полякова Елена проектировщик интерфейсов HumanoIT Group. - презентация

E-commerce web 2.0 для Полякова Елена проектировщик интерфейсов HumanoIT Group. - презентация Posters NPE

Posters NPE Заповеди блаженств

Заповеди блаженств 격조사 (падежные частицы). Корейские окончания. Урок 2-4

격조사 (падежные частицы). Корейские окончания. Урок 2-4 Асинхронные двигатели

Асинхронные двигатели Приостановление сроков исковой давности

Приостановление сроков исковой давности Система команд МП I80X86. Команди пересилання даних, зсуви та арифметичні команди

Система команд МП I80X86. Команди пересилання даних, зсуви та арифметичні команди Профессия автомеханик

Профессия автомеханик НЕВРОЛОГИЯ Клещевой энцефалит

НЕВРОЛОГИЯ Клещевой энцефалит C# и Entity FrameWork

C# и Entity FrameWork Component Enabler for .NET

Component Enabler for .NET