МЕЖДУНАРОДНЫЙ ОПЫТ ОРГАНИЗАЦИИ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ Подготовили: студенты 4 курса ФТД Т-114 Галибина

-

МЕЖДУНАРОДНЫЙ ОПЫТ ОРГАНИЗАЦИИ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ Подготовили: студенты 4 курса ФТД Т-114 Галибина

Содержание

- 2. В современный период растет значение и роль таможенного контроля после выпуска товаров (таможенного постконтроля или постаудита)

- 3. В качестве основополагающих международных документов в области таможенного контроля вообще и, в частности таможенного контроля после

- 4. Так, гл. 2 Генерального приложения Киотской конвенции содержит пункт 3.4, согласно которому «контроль на основе методов

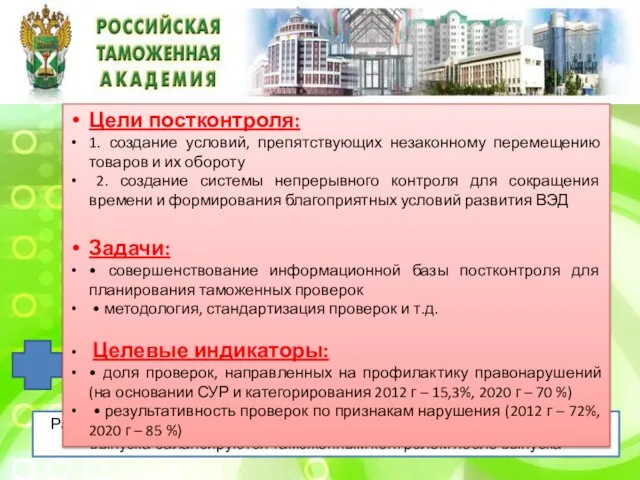

- 5. Правовые основы: • ТК ТС • Стратегия развития таможенной службы России Раздел III Упрощение таможенных формальностей

- 6. Киотская Конвенция Формы контроля после выпуска Контроль на основе аудита Меры, принимаемые таможенным органам для уточнения,

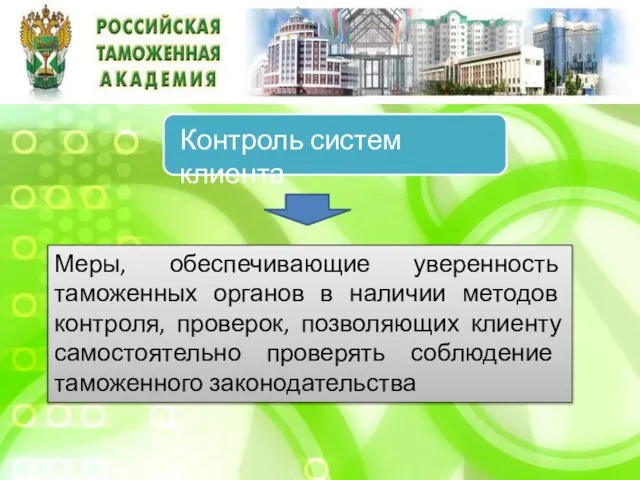

- 7. Меры, обеспечивающие уверенность таможенных органов в наличии методов контроля, проверок, позволяющих клиенту самостоятельно проверять соблюдение таможенного

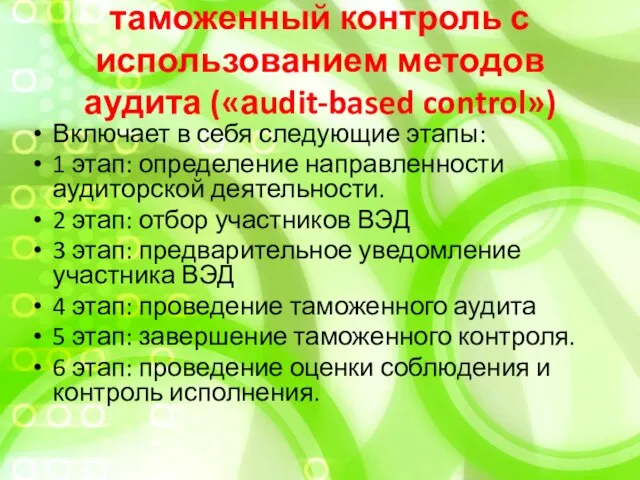

- 8. таможенный контроль с использованием методов аудита («аudit-based control») Включает в себя следующие этапы: 1 этап: определение

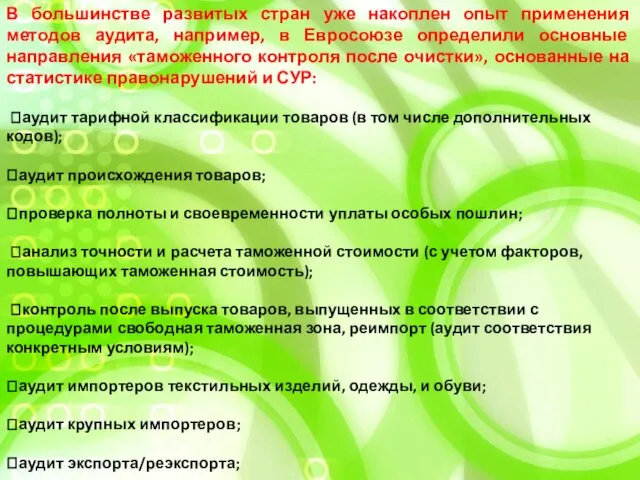

- 9. В большинстве развитых стран уже накоплен опыт применения методов аудита, например, в Евросоюзе определили основные направления

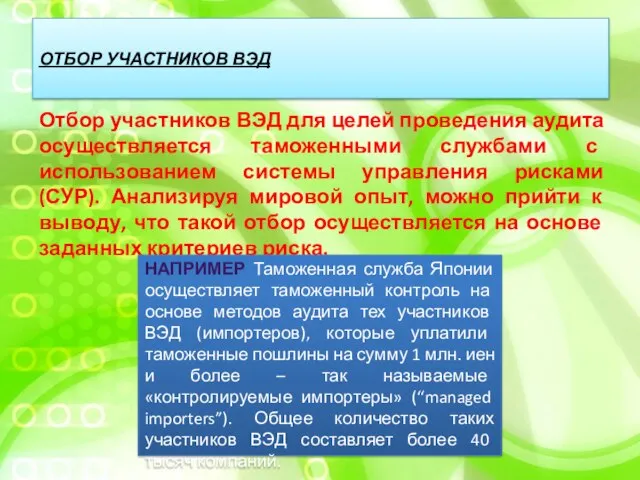

- 10. ОТБОР УЧАСТНИКОВ ВЭД Отбор участников ВЭД для целей проведения аудита осуществляется таможенными службами с использованием системы

- 11. В таможенной службе Японии нет подразделений таможенного контроля после выпуска, но есть отделы пост-аудита. Это говорит

- 13. Вывод: Таможенный контроль после выпуска товаров в зарубежных таможенных службах проводится в форме таможенного аудита. Главные

- 15. Скачать презентацию

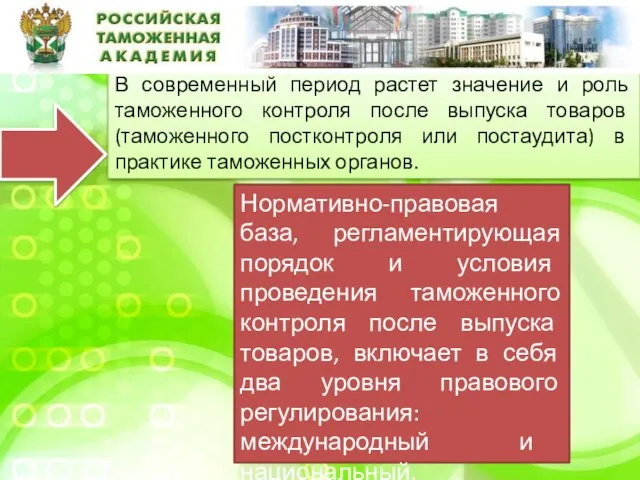

В современный период растет значение и роль таможенного контроля после выпуска

В современный период растет значение и роль таможенного контроля после выпуска

В качестве основополагающих международных документов в области таможенного контроля вообще и,

В качестве основополагающих международных документов в области таможенного контроля вообще и,

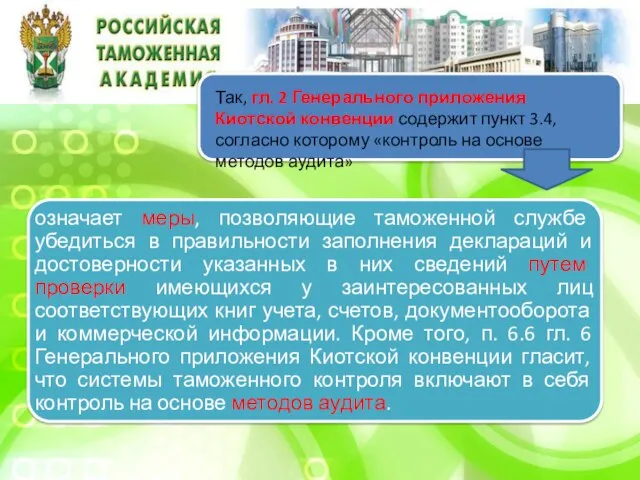

Так, гл. 2 Генерального приложения Киотской конвенции содержит пункт 3.4, согласно

Так, гл. 2 Генерального приложения Киотской конвенции содержит пункт 3.4, согласно

Правовые основы:

• ТК ТС

• Стратегия развития таможенной службы России

Раздел

Правовые основы:

• ТК ТС

• Стратегия развития таможенной службы России

Раздел

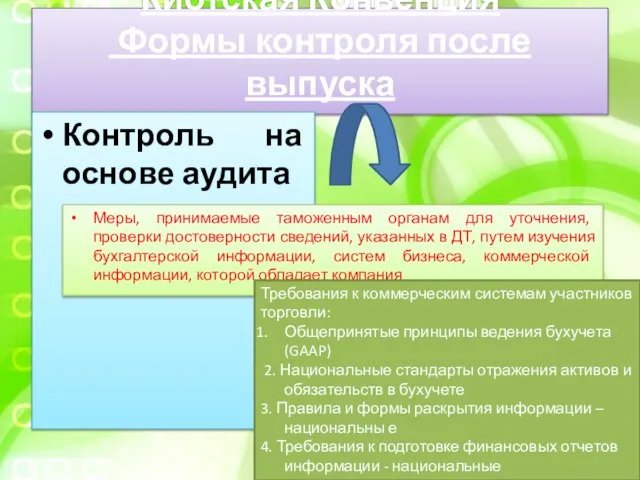

Киотская Конвенция

Формы контроля после выпуска

Контроль на основе аудита

Меры, принимаемые

Киотская Конвенция

Формы контроля после выпуска

Контроль на основе аудита

Меры, принимаемые

Меры, обеспечивающие уверенность таможенных органов в наличии методов контроля, проверок, позволяющих

Меры, обеспечивающие уверенность таможенных органов в наличии методов контроля, проверок, позволяющих

таможенный контроль с использованием методов аудита («аudit-based control»)

Включает в себя следующие

таможенный контроль с использованием методов аудита («аudit-based control»)

Включает в себя следующие

В большинстве развитых стран уже накоплен опыт применения методов аудита, например,

В большинстве развитых стран уже накоплен опыт применения методов аудита, например,

ОТБОР УЧАСТНИКОВ ВЭД

Отбор участников ВЭД для целей проведения аудита осуществляется таможенными

ОТБОР УЧАСТНИКОВ ВЭД

Отбор участников ВЭД для целей проведения аудита осуществляется таможенными

В таможенной службе Японии нет подразделений таможенного контроля после выпуска, но

В таможенной службе Японии нет подразделений таможенного контроля после выпуска, но

Вывод:

Таможенный контроль после выпуска товаров в зарубежных таможенных службах проводится в

Вывод:

Таможенный контроль после выпуска товаров в зарубежных таможенных службах проводится в

лекция_4_2019_20

лекция_4_2019_20 Недействительность сделки, совершенной под влиянием заблуждения

Недействительность сделки, совершенной под влиянием заблуждения Основные понятия о государстве и политической системе

Основные понятия о государстве и политической системе Понятие и структура правовой системы

Понятие и структура правовой системы  Развитие маркетинга в Китае Подготовила: Клеутина Светлана ДС_01

Развитие маркетинга в Китае Подготовила: Клеутина Светлана ДС_01  Boża Matka

Boża Matka Бағдарламалау технологиясының тарихи аспектісі. Негізгі түсініктер мен анықтамалар

Бағдарламалау технологиясының тарихи аспектісі. Негізгі түсініктер мен анықтамалар Phase structure of competitive activity of the athlete

Phase structure of competitive activity of the athlete Кейс «Тайленол» на основе материалов Effie Awards

Кейс «Тайленол» на основе материалов Effie Awards Анализ основных достижений ученых досоветского периода

Анализ основных достижений ученых досоветского периода Барокко

Барокко .1_Аналгезирующие средства

.1_Аналгезирующие средства Проект « Профессии наших родителей» УЧЕНИКОВ 4 Б МОУ «ЛИЦЕЙ № 13»

Проект « Профессии наших родителей» УЧЕНИКОВ 4 Б МОУ «ЛИЦЕЙ № 13» Эдом

Эдом Правила проектирования печатных плат

Правила проектирования печатных плат Символы христианства. Богослужебная утварь

Символы христианства. Богослужебная утварь Понятие уголовной ответственности

Понятие уголовной ответственности Введение в инженерный анализ методом конечных элементов. Реализация в Solid Edge Simulation/Express

Введение в инженерный анализ методом конечных элементов. Реализация в Solid Edge Simulation/Express Форма государственного устройства

Форма государственного устройства Портал недвижимости для собственников и профессионалов Primarkt.Ru

Портал недвижимости для собственников и профессионалов Primarkt.Ru Минимизация логических функций

Минимизация логических функций Оздоровительный проект «Черлидинг- детям»

Оздоровительный проект «Черлидинг- детям» Свёртывание крови

Свёртывание крови  Аудармашының заңды статусы

Аудармашының заңды статусы ДРОФА И СТРЕПЕТ, занесённые в Красную книгу Саратовской области. Учебная презентация учащихся 4 класса МОУ «СОШ с.Багаевка»: Михее

ДРОФА И СТРЕПЕТ, занесённые в Красную книгу Саратовской области. Учебная презентация учащихся 4 класса МОУ «СОШ с.Багаевка»: Михее Презентация на тему "Родительские директивы" - скачать презентации по Педагогике

Презентация на тему "Родительские директивы" - скачать презентации по Педагогике Стоматологиядағы менеджмент және маркетинг негіздері

Стоматологиядағы менеджмент және маркетинг негіздері Организационный контекст: стратегия, структура и культура. Лекция 3

Организационный контекст: стратегия, структура и культура. Лекция 3