- Оценка нематериальных активов и интеллектуальной собственности

Содержание

- 2. Открытое акционерное общество «УралАЗ», зарегистрировано по адресу Челябинская обл, г.Миасс, пр-кт.Автозаводцев, д.1

- 3. В порядке постановки можно выделить следующие задачи экономического анализа эффективности использования нематериальных объектов (активов) предприятия: -

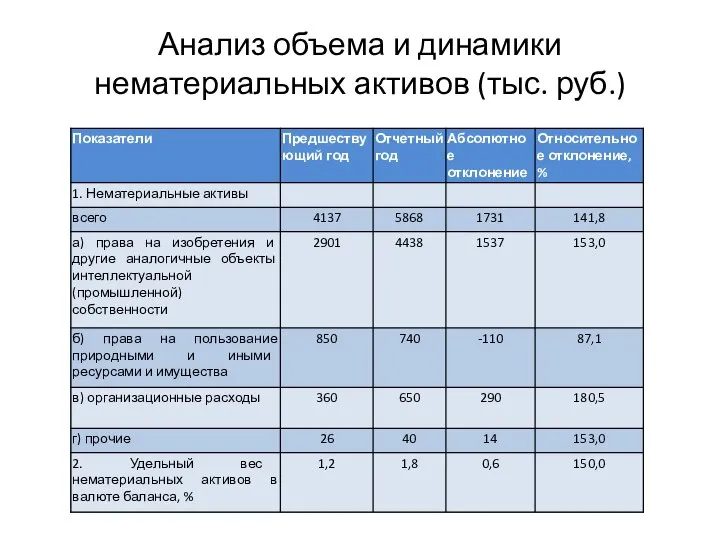

- 4. Анализ объема и динамики нематериальных активов (тыс. руб.)

- 5. Как видно из данных табл., предприятие активно использует в своей работе результаты интеллектуальной деятельности. Опережающий рост

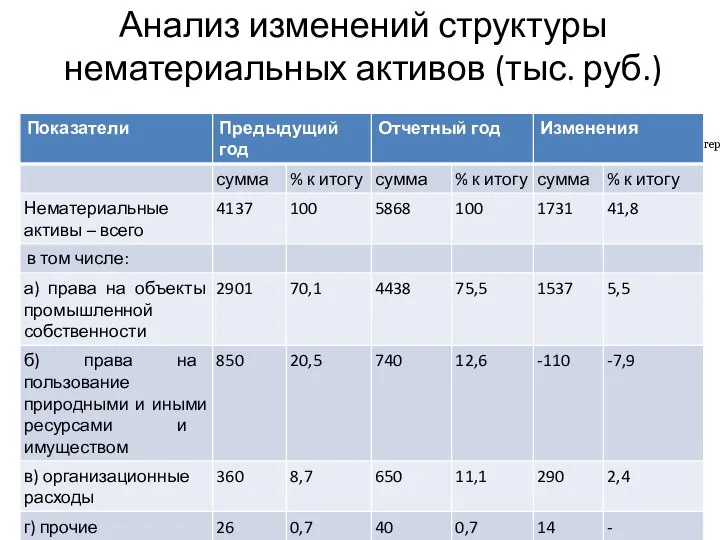

- 6. Анализ изменений структуры нематериальных активов (тыс. руб.) Анализ изменений структуры нематериальных активов (тыс. руб.)

- 7. Из данных таблицы видно, что в структуре нематериальных активов наибольший удельный вес составляют права на объекты

- 8. Эффективность коммерческого использования НМА

- 9. Гудвилл компании методом избыточных прибылей Чистые активы компании составили 5868 тыс., а годовая чистая прибыль -

- 11. Скачать презентацию

Открытое акционерное общество «УралАЗ», зарегистрировано по адресу Челябинская обл, г.Миасс, пр-кт.Автозаводцев,

Открытое акционерное общество «УралАЗ», зарегистрировано по адресу Челябинская обл, г.Миасс, пр-кт.Автозаводцев,

В порядке постановки можно выделить следующие задачи экономического анализа эффективности использования

В порядке постановки можно выделить следующие задачи экономического анализа эффективности использования

Анализ объема и динамики нематериальных активов (тыс. руб.)

Анализ объема и динамики нематериальных активов (тыс. руб.)

Как видно из данных табл., предприятие активно использует в своей работе

Как видно из данных табл., предприятие активно использует в своей работе

Анализ изменений структуры нематериальных активов (тыс. руб.)

Анализ изменений структуры нематериальных активов

Анализ изменений структуры нематериальных активов (тыс. руб.)

Анализ изменений структуры нематериальных активов

Из данных таблицы видно, что в структуре нематериальных активов наибольший удельный

Из данных таблицы видно, что в структуре нематериальных активов наибольший удельный

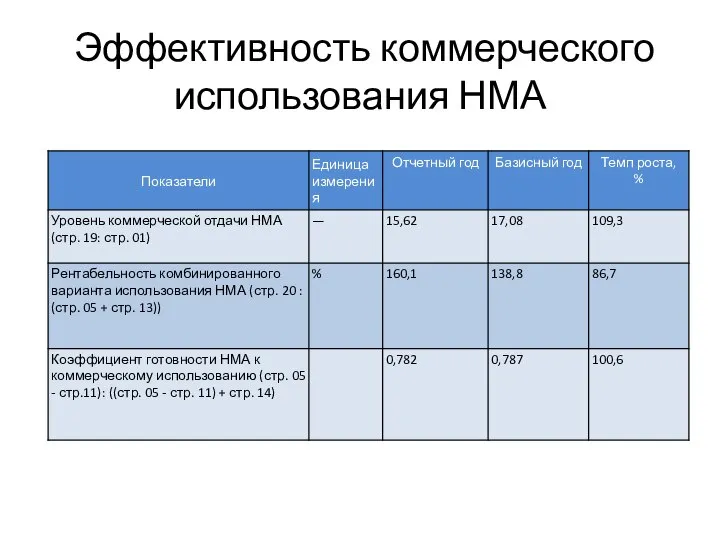

Эффективность коммерческого использования НМА

Эффективность коммерческого использования НМА

Гудвилл компании методом избыточных прибылей

Чистые активы компании составили 5868 тыс., а

Гудвилл компании методом избыточных прибылей

Чистые активы компании составили 5868 тыс., а

Нормативно-правовая база

Нормативно-правовая база Физиология центральной нервной системы Рефлекс, рефлекторная дуга, синапс, нервные центры

Физиология центральной нервной системы Рефлекс, рефлекторная дуга, синапс, нервные центры Менеджер по продажам

Менеджер по продажам Модуль медицинской информационной системы АРМ

Модуль медицинской информационной системы АРМ  Баскетбол. Правила безпеки під час занять зі спортивних ігор

Баскетбол. Правила безпеки під час занять зі спортивних ігор Урок чтения художественного произведения и подготовка учителя к нему

Урок чтения художественного произведения и подготовка учителя к нему Using objects in JavaScript. Accessing DOM in JavaScript

Using objects in JavaScript. Accessing DOM in JavaScript Основы программирования на Python

Основы программирования на Python Проявление терроризма против политической деятельности

Проявление терроризма против политической деятельности Законы экологии и природопользования

Законы экологии и природопользования Принцип добросовестности в гражданском праве и его применение в сфере интеллектуальных прав

Принцип добросовестности в гражданском праве и его применение в сфере интеллектуальных прав Научное сопровождение несущих конструкций мостов и тоннелей

Научное сопровождение несущих конструкций мостов и тоннелей Механизмы речевой деятельности

Механизмы речевой деятельности Основы системного анализа 6

Основы системного анализа 6 Конфликт _

Конфликт _ Театр и киноискусство 20 века

Театр и киноискусство 20 века Профильное шлифование пуансонов и матриц

Профильное шлифование пуансонов и матриц Привет Hello!

Привет Hello! La arquitectura del barroco ( de Thyui)

La arquitectura del barroco ( de Thyui) Этьен Морис Фальконе (1716 – 1791) http://prezentacija.biz/

Этьен Морис Фальконе (1716 – 1791) http://prezentacija.biz/  Тема: Перемены в экономике (§ 28) Д/з: § 28 с.231-237, конспект.

Тема: Перемены в экономике (§ 28) Д/з: § 28 с.231-237, конспект. Доп.образование в школе

Доп.образование в школе Концепция и функции логистики. Тема 2

Концепция и функции логистики. Тема 2 Spring boot

Spring boot Логические законы и правила преобразования логических выражений

Логические законы и правила преобразования логических выражений Утварэнне і правапіс прыслоўяў

Утварэнне і правапіс прыслоўяў Презентация "Бордюры и орнаменты" - скачать презентации по МХК

Презентация "Бордюры и орнаменты" - скачать презентации по МХК СОВРЕМЕННЫЙ УРОВЕНЬ ОБРАЗОВАНИЯ И РОЛЬ ДИАЛОГА В ДОСТИЖЕНИИ ЕГО

СОВРЕМЕННЫЙ УРОВЕНЬ ОБРАЗОВАНИЯ И РОЛЬ ДИАЛОГА В ДОСТИЖЕНИИ ЕГО