-

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА Лекция

Содержание

- 2. Учебные вопросы: 1. Сущность бухгалтерского учета. 2. Метод бухгалтерского учета. 3. Организация бухгалтерского учета на российских

- 3. Литература: Федеральный закон от 6.12.2011 г. N 402-ФЗ «О бухгалтерском учете». Приказ Минфина РФ от 31.10.2000

- 4. Литература: Приказ Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций».

- 5. Литература: Бухгалтерский учет: учебник / Л. Ж. Бдайциева. - М.: Юрайт, 2011. Журнал «Главбух». Журнал «Нормативные

- 6. Вопрос 1 Сущность бухгалтерского учета

- 7. Бухгалтерский учет* представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе,

- 8. Бухгалтерский учет* - формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями, установленными

- 9. Применение МСФО в РФ Консолидированная отчетность по МСФО Сближение ПБУ с МСФО

- 10. Консолидированная финансовая отчетность систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и изменения финансового положения организации,

- 11. Консолидированная финансовая отчетность по МСФО - кредитные организации; - страховые организации - иные организации, ценные бумаги

- 13. Виды хозяйственного учета: Оперативный Статистический Бухгалтерский

- 14. Основные задачи бухгалтерского учета формирование полной и достоверной информации о деятельности организации и ее имущественном положении;

- 15. Предметом бухгалтерского учета в общем виде является хозяйственная деятельность организации, которую разделяют на множество объектов и

- 16. Объектами бухгалтерского учета являются имущество организации (активы), источники его формирования (капитал), обязательства организации и хозяйственные операции,

- 17. Активы – это хозяйственное средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности

- 18. Имущество организации Внеоборотные активы Оборотные активы Основные средства Нематериальные активы Доходные вложения в мат.ценности Капитальные вложения

- 19. Капитал – это совокупность ресурсов, являющихся источником доходов организации. Выделяют: - собственный капитал; - заемный капитал.

- 20. Обязательство – это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной

- 21. Обязательствами организации являются: Краткосрочные ссуды. Кредиторская задолженность. Заемные средства. Обязательства по распределению.

- 22. Вопрос 2 Метод бухгалтерского учета

- 23. Метод бухгалтерского учета охватывает способы и приемы, при помощи которых изучается предмет

- 24. Основные элементы метода бухгалтерского учета: документация инвентаризация счета бухгалтерского учета двойная запись денежная оценка калькуляция бухгалтерский

- 25. Бухгалтерский баланс представляет собой способ экономической группировки и обобщения имущества организации в денежной оценке по составу

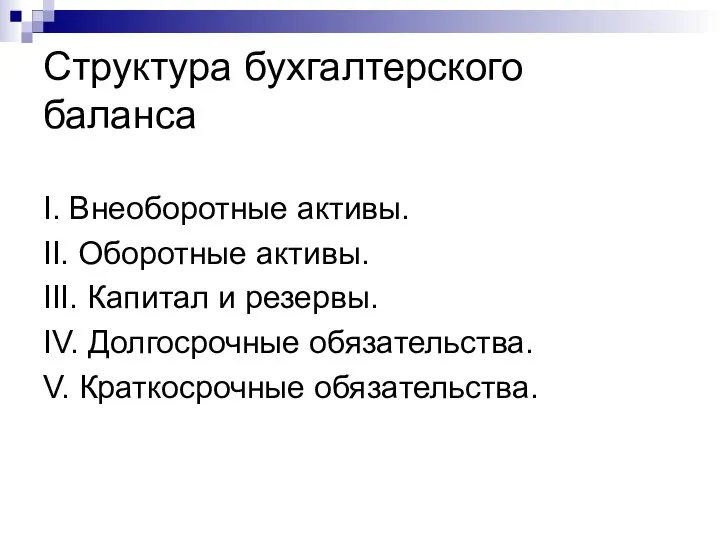

- 26. Структура бухгалтерского баланса I. Внеоборотные активы. II. Оборотные активы. III. Капитал и резервы. IV. Долгосрочные обязательства.

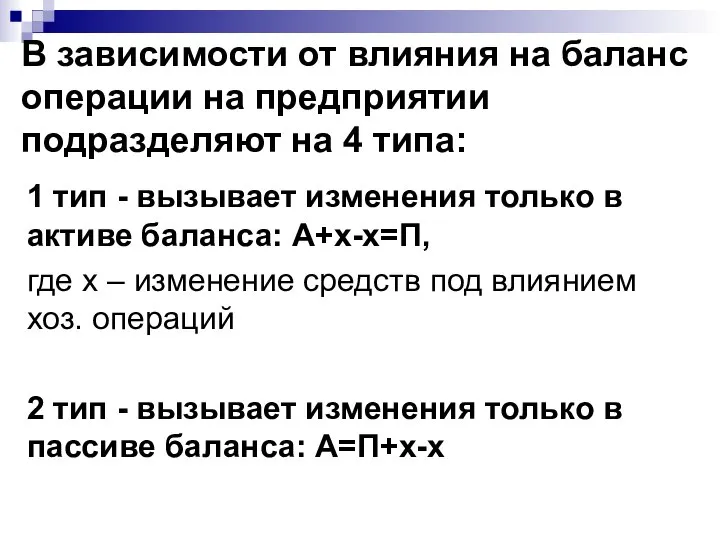

- 27. В зависимости от влияния на баланс операции на предприятии подразделяют на 4 типа: 1 тип -

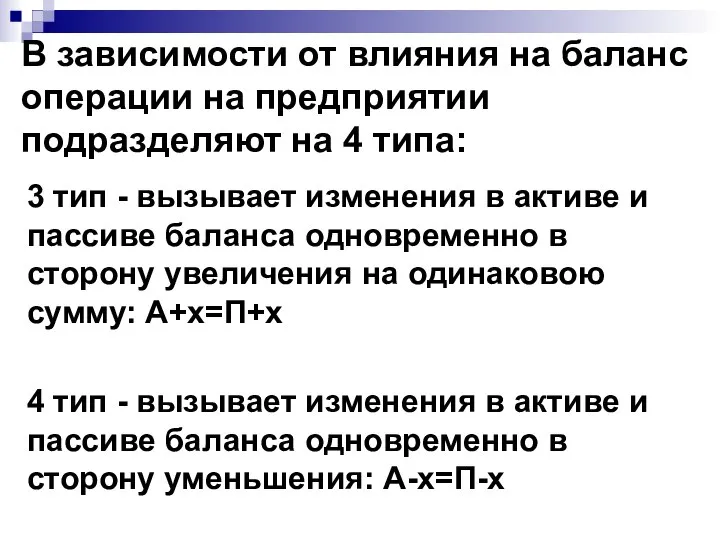

- 28. В зависимости от влияния на баланс операции на предприятии подразделяют на 4 типа: 3 тип -

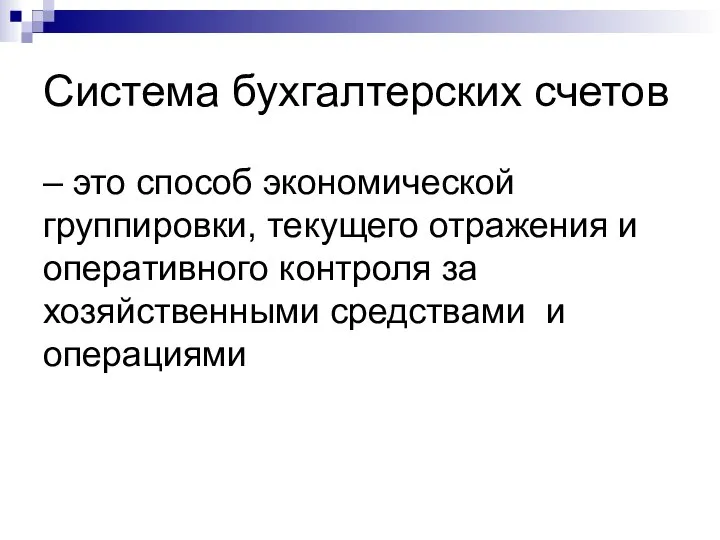

- 29. Система бухгалтерских счетов – это способ экономической группировки, текущего отражения и оперативного контроля за хозяйственными средствами

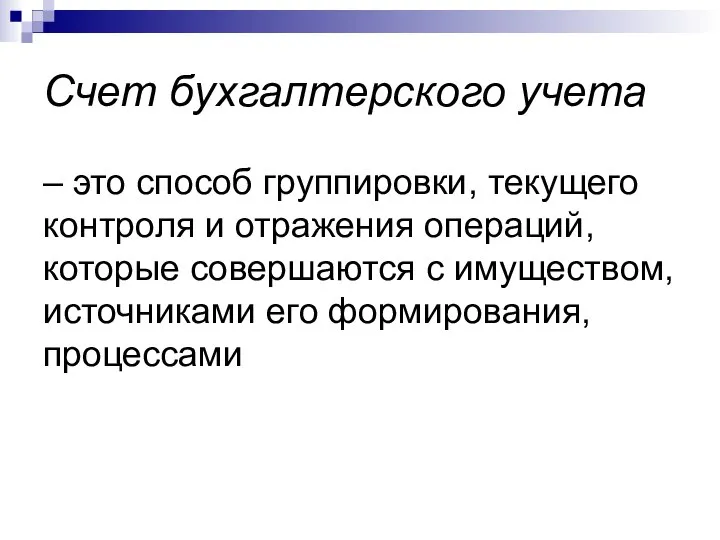

- 30. Счет бухгалтерского учета – это способ группировки, текущего контроля и отражения операций, которые совершаются с имуществом,

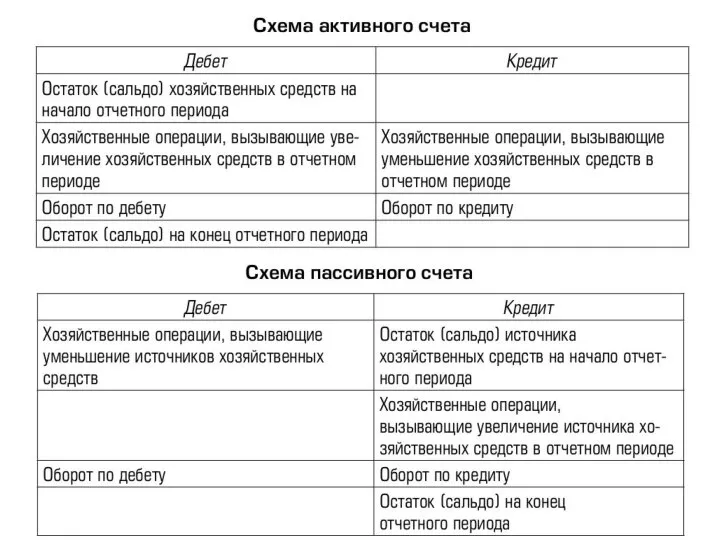

- 31. Счета бухучета по отношению к балансу делятся на : Активные счета (счета для учета хозяйственных средств)

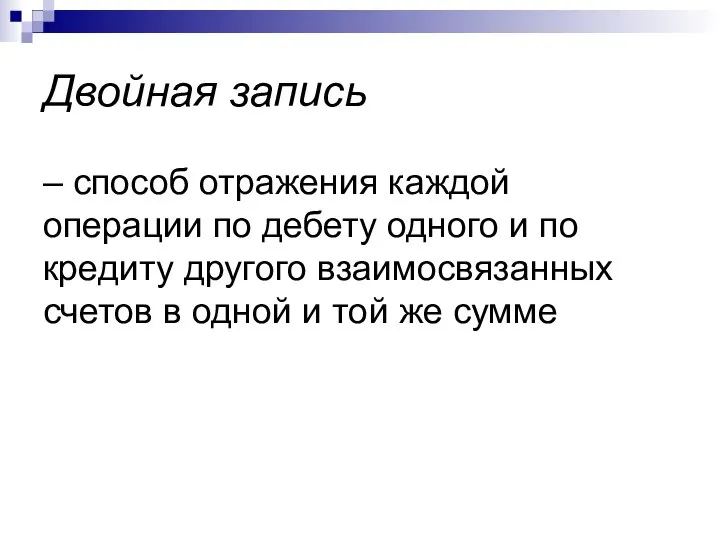

- 33. Двойная запись – способ отражения каждой операции по дебету одного и по кредиту другого взаимосвязанных счетов

- 34. Первичное наблюдение охватывает: оценку и критерии отбора фактов хозяйственной жизни; определение объектов и событий, отражаемых в

- 35. Бухгалтерский документ представляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственных операций, право на их совершение

- 36. Документация - способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами

- 37. Классификация документов производится по: По назначению: распорядительными. оправдательными. комбинированными. документы бухгалтерского оформления.

- 38. Классификация документов производится по: По порядку составления: отражающими каждый факт совершения хозяйственной операции сводные, содержащими обобщающие

- 39. Классификация документов производится по: По месту составления: внутренние внешние По порядку заполнения: составляемые вручную при помощи

- 40. Учетные регистры - это таблицы специальной формы, предназначенные для регистрации хозяйственных операций, для систематизации и накопления

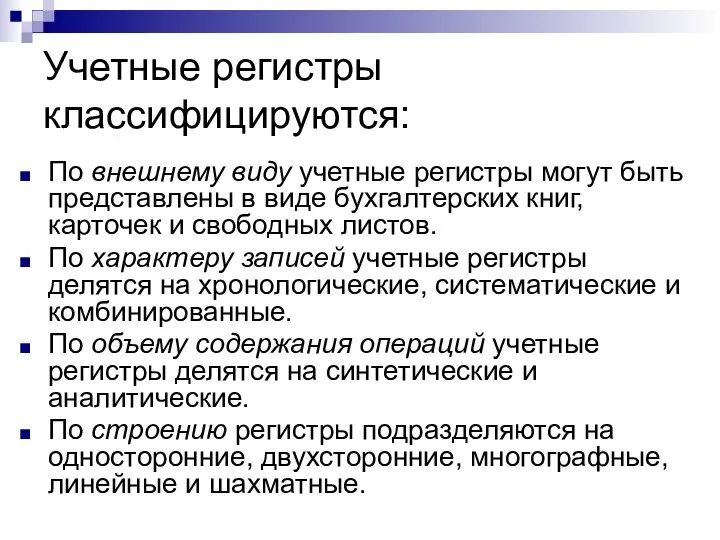

- 41. Учетные регистры классифицируются: По внешнему виду учетные регистры могут быть представлены в виде бухгалтерских книг, карточек

- 42. Способы исправления ошибок в бухгалтерском учете Корректурный способ Дополнительная проводка Способ красного сторно

- 43. Инвентаризация – это сверка фактического наличия имущества с данными бухгалтерского учета. Инвентаризация осуществляется путем подсчета, обмера,

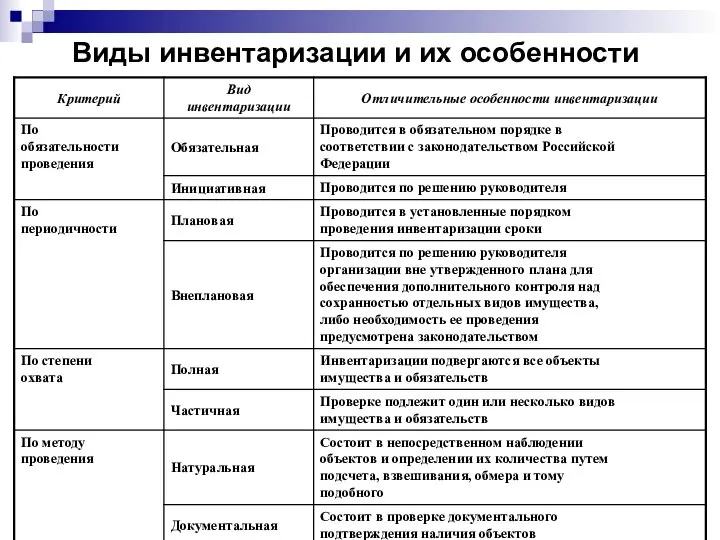

- 44. Виды инвентаризации и их особенности

- 45. Проведение инвентаризации обязательно: при передаче имущества в аренду, выкупе, продаже перед составлением годового отчета при смене

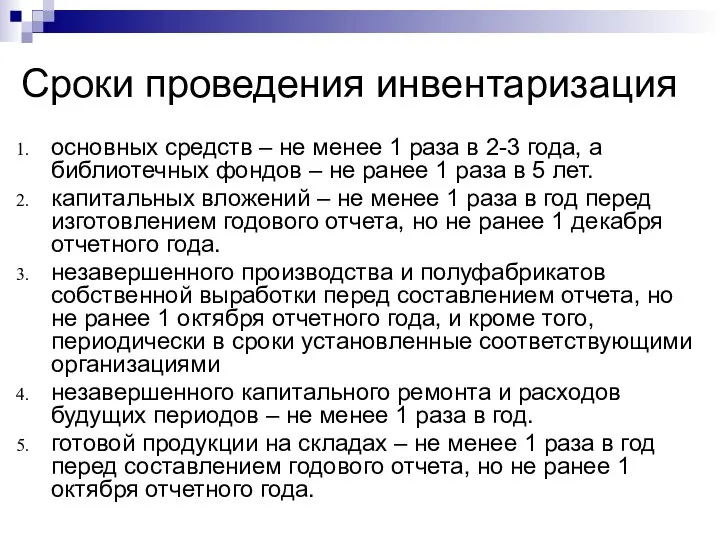

- 46. Сроки проведения инвентаризация основных средств – не менее 1 раза в 2-3 года, а библиотечных фондов

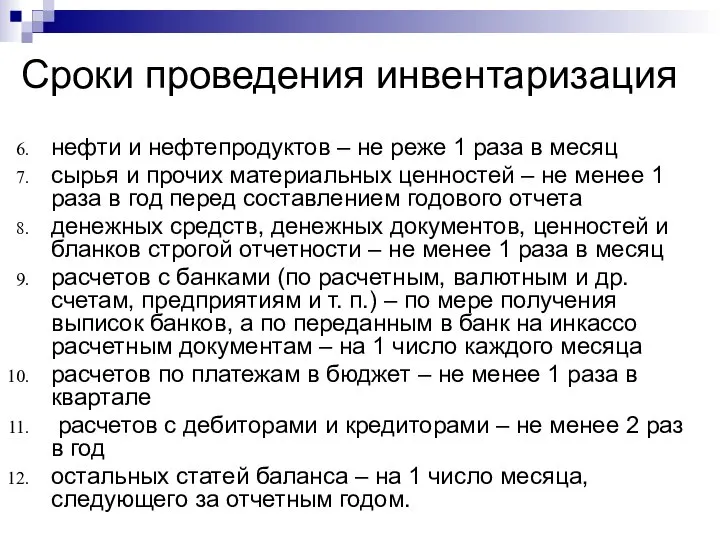

- 47. Сроки проведения инвентаризация нефти и нефтепродуктов – не реже 1 раза в месяц сырья и прочих

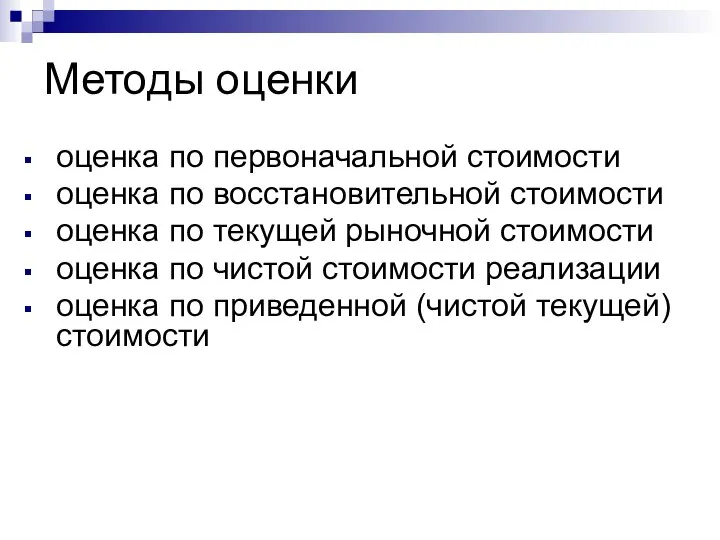

- 48. Методы оценки оценка по первоначальной стоимости оценка по восстановительной стоимости оценка по текущей рыночной стоимости оценка

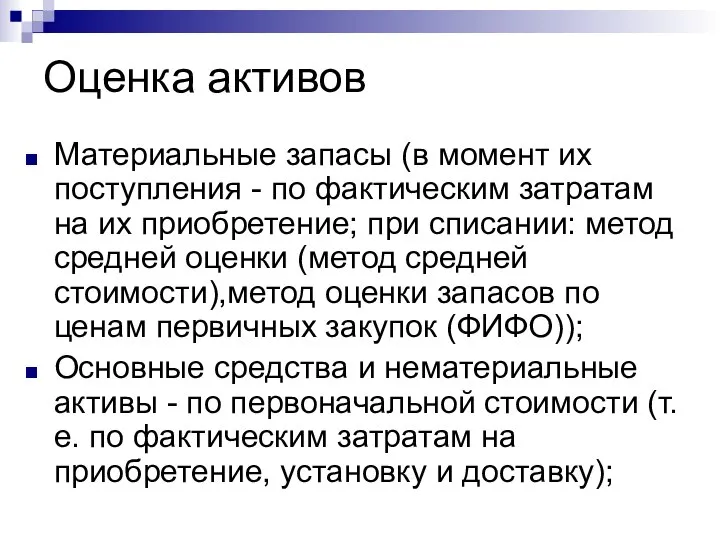

- 49. Оценка активов Материальные запасы (в момент их поступления - по фактическим затратам на их приобретение; при

- 50. Оценка активов Капитальные вложения - по фактическим затратам застройщика или инвестора; Краткосрочные и долгосрочные финансовые вложения

- 51. Форма бухгалтерского учета - это определенная система построения и сочетания учетных регистров, последовательности и записи в

- 52. Варианты форм ведения бухгалтерского учета - мемориально-ордерная форма - обычно используется в бюджетных организациях; - журнально-ордерная

- 53. Вопрос 3 Организация бухгалтерского учета на российских предприятиях

- 54. Ведение бухгалтерского учета организации может осуществляться: главным бухгалтером или иным должностным лицом экономического субъекта; организацией, специализирующейся

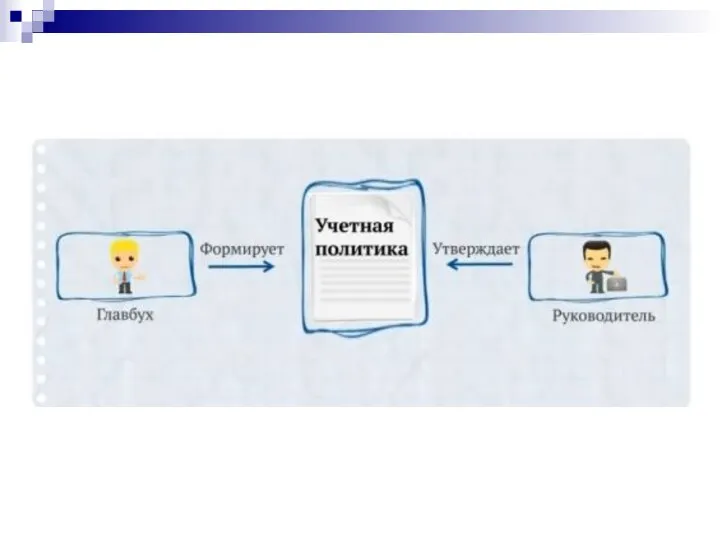

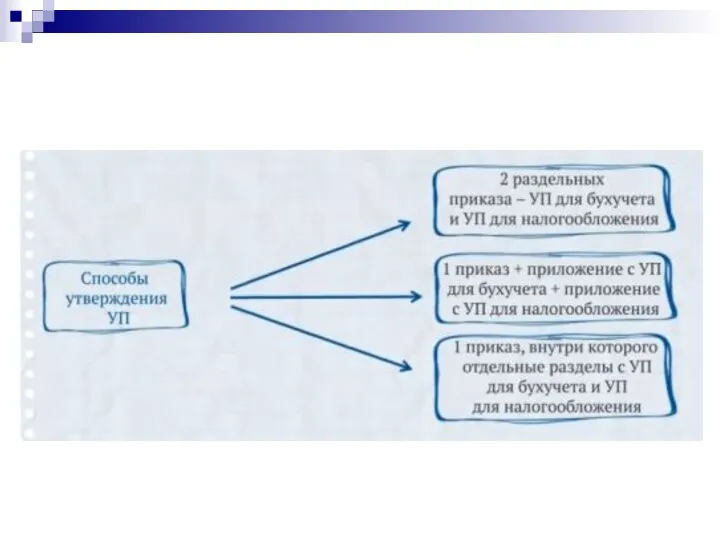

- 55. Под УЧЕТНОЙ ПОЛИТИКОЙ организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного

- 59. В организационно-техническом разделе устанавливают: особенности организации и ведения учета; формы первичных учетных документов и полномочия по

- 62. Скачать презентацию

Учебные вопросы:

1. Сущность бухгалтерского учета.

2. Метод бухгалтерского учета.

3. Организация бухгалтерского учета

Учебные вопросы:

1. Сущность бухгалтерского учета.

2. Метод бухгалтерского учета.

3. Организация бухгалтерского учета

Литература:

Федеральный закон от 6.12.2011 г. N 402-ФЗ «О бухгалтерском учете».

Приказ Минфина

Литература:

Федеральный закон от 6.12.2011 г. N 402-ФЗ «О бухгалтерском учете».

Приказ Минфина

Литература:

Приказ Минфина РФ от 2 июля 2010 г. N 66н

«О формах бухгалтерской отчетности

Литература:

Приказ Минфина РФ от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности

Литература:

Бухгалтерский учет: учебник / Л. Ж. Бдайциева. - М.: Юрайт, 2011.

Журнал

Литература:

Бухгалтерский учет: учебник / Л. Ж. Бдайциева. - М.: Юрайт, 2011.

Журнал

Вопрос 1

Сущность бухгалтерского учета

Вопрос 1

Сущность бухгалтерского учета

Бухгалтерский учет*

представляет собой упорядоченную систему сбора, регистрации и обобщения информации

Бухгалтерский учет*

представляет собой упорядоченную систему сбора, регистрации и обобщения информации

Бухгалтерский учет*

- формирование документированной систематизированной информации об объектах бухгалтерского учета

Бухгалтерский учет*

- формирование документированной систематизированной информации об объектах бухгалтерского учета

Применение МСФО в РФ

Консолидированная отчетность по МСФО

Сближение

ПБУ с МСФО

Применение МСФО в РФ

Консолидированная отчетность по МСФО

Сближение

ПБУ с МСФО

Консолидированная финансовая отчетность

систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и

Консолидированная финансовая отчетность

систематизированная информация, отражающая финансовое положение, финансовые результаты деятельности и

Консолидированная

финансовая отчетность по МСФО

- кредитные организации;

- страховые организации

- иные организации,

Консолидированная

финансовая отчетность по МСФО

- кредитные организации;

- страховые организации

- иные организации,

Виды хозяйственного учета:

Оперативный

Статистический

Бухгалтерский

Виды хозяйственного учета:

Оперативный

Статистический

Бухгалтерский

Основные задачи бухгалтерского учета

формирование полной и достоверной информации о

Основные задачи бухгалтерского учета

формирование полной и достоверной информации о

Предметом бухгалтерского учета

в общем виде является хозяйственная деятельность организации, которую

Предметом бухгалтерского учета

в общем виде является хозяйственная деятельность организации, которую

Объектами бухгалтерского учета

являются имущество организации (активы), источники его формирования (капитал),

Объектами бухгалтерского учета

являются имущество организации (активы), источники его формирования (капитал),

Активы

– это хозяйственное средства, контроль над которыми организация получила в

Активы

– это хозяйственное средства, контроль над которыми организация получила в

Имущество организации

Внеоборотные активы

Оборотные активы

Основные средства

Нематериальные активы

Доходные вложения в

Имущество организации

Внеоборотные активы

Оборотные активы

Основные средства

Нематериальные активы

Доходные вложения в

Капитал

– это совокупность ресурсов, являющихся источником доходов организации.

Выделяют:

- собственный капитал;

-

Капитал

– это совокупность ресурсов, являющихся источником доходов организации.

Выделяют:

- собственный капитал;

-

Обязательство – это существующая на отчетную дату задолженность организации, которая является

Обязательство – это существующая на отчетную дату задолженность организации, которая является

Обязательствами организации являются:

Краткосрочные ссуды.

Кредиторская задолженность.

Заемные средства.

Обязательства по распределению.

Обязательствами организации являются:

Краткосрочные ссуды.

Кредиторская задолженность.

Заемные средства.

Обязательства по распределению.

Вопрос 2

Метод бухгалтерского учета

Вопрос 2

Метод бухгалтерского учета

Метод бухгалтерского учета охватывает способы и приемы, при помощи которых изучается

Метод бухгалтерского учета охватывает способы и приемы, при помощи которых изучается

Основные элементы метода бухгалтерского учета:

документация

инвентаризация

счета бухгалтерского учета

двойная запись

денежная оценка

калькуляция

бухгалтерский баланс

бухгалтерская отчетность

Основные элементы метода бухгалтерского учета:

документация

инвентаризация

счета бухгалтерского учета

двойная запись

денежная оценка

калькуляция

бухгалтерский баланс

бухгалтерская отчетность

Бухгалтерский баланс

представляет собой способ экономической группировки и обобщения имущества организации

Бухгалтерский баланс

представляет собой способ экономической группировки и обобщения имущества организации

Структура бухгалтерского баланса

I. Внеоборотные активы.

II. Оборотные активы.

III. Капитал и резервы.

IV.

Структура бухгалтерского баланса

I. Внеоборотные активы.

II. Оборотные активы.

III. Капитал и резервы.

IV.

В зависимости от влияния на баланс операции на предприятии подразделяют на

В зависимости от влияния на баланс операции на предприятии подразделяют на

В зависимости от влияния на баланс операции на предприятии подразделяют на

В зависимости от влияния на баланс операции на предприятии подразделяют на

Система бухгалтерских счетов

– это способ экономической группировки, текущего отражения и оперативного

Система бухгалтерских счетов

– это способ экономической группировки, текущего отражения и оперативного

Счет бухгалтерского учета

– это способ группировки, текущего контроля и отражения

Счет бухгалтерского учета

– это способ группировки, текущего контроля и отражения

Счета бухучета по отношению к балансу делятся на :

Активные счета (счета

Счета бухучета по отношению к балансу делятся на :

Активные счета (счета

Двойная запись

– способ отражения каждой операции по дебету одного и

Двойная запись

– способ отражения каждой операции по дебету одного и

Первичное наблюдение охватывает:

оценку и критерии отбора фактов хозяйственной жизни;

определение объектов и

Первичное наблюдение охватывает:

оценку и критерии отбора фактов хозяйственной жизни;

определение объектов и

Бухгалтерский документ

представляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственных

Бухгалтерский документ

представляет собой письменное свидетельство, которое подтверждает факт совершения хозяйственных

Документация

- способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами

Документация

- способ оформления имущества, обязательств и хозяйственных операций бухгалтерскими документами

Классификация документов производится по:

По назначению:

распорядительными.

оправдательными.

комбинированными.

документы бухгалтерского оформления.

Классификация документов производится по:

По назначению:

распорядительными.

оправдательными.

комбинированными.

документы бухгалтерского оформления.

Классификация документов производится по:

По порядку составления:

отражающими каждый факт совершения хозяйственной операции

сводные,

Классификация документов производится по:

По порядку составления:

отражающими каждый факт совершения хозяйственной операции

сводные,

Классификация документов производится по:

По месту составления:

внутренние

внешние

По порядку заполнения:

составляемые вручную

Классификация документов производится по:

По месту составления:

внутренние

внешние

По порядку заполнения:

составляемые вручную

Учетные регистры

- это таблицы специальной формы, предназначенные для регистрации хозяйственных

Учетные регистры

- это таблицы специальной формы, предназначенные для регистрации хозяйственных

Учетные регистры классифицируются:

По внешнему виду учетные регистры могут быть представлены в

Учетные регистры классифицируются:

По внешнему виду учетные регистры могут быть представлены в

Способы исправления ошибок в бухгалтерском учете

Корректурный способ

Дополнительная проводка

Способ красного сторно

Способы исправления ошибок в бухгалтерском учете

Корректурный способ

Дополнительная проводка

Способ красного сторно

Инвентаризация

– это сверка фактического наличия имущества с данными бухгалтерского учета.

Инвентаризация

– это сверка фактического наличия имущества с данными бухгалтерского учета.

Виды инвентаризации и их особенности

Виды инвентаризации и их особенности

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже

перед составлением годового

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже

перед составлением годового

Сроки проведения инвентаризация

основных средств – не менее 1 раза в 2-3

Сроки проведения инвентаризация

основных средств – не менее 1 раза в 2-3

Сроки проведения инвентаризация

нефти и нефтепродуктов – не реже 1 раза в

Сроки проведения инвентаризация

нефти и нефтепродуктов – не реже 1 раза в

Методы оценки

оценка по первоначальной стоимости

оценка по восстановительной стоимости

оценка

Методы оценки

оценка по первоначальной стоимости

оценка по восстановительной стоимости

оценка

Оценка активов

Материальные запасы (в момент их поступления - по фактическим затратам

Оценка активов

Материальные запасы (в момент их поступления - по фактическим затратам

Оценка активов

Капитальные вложения - по фактическим затратам застройщика или инвестора;

Краткосрочные и

Оценка активов

Капитальные вложения - по фактическим затратам застройщика или инвестора;

Краткосрочные и

Форма бухгалтерского учета

- это определенная система построения и сочетания учетных

Форма бухгалтерского учета

- это определенная система построения и сочетания учетных

Варианты форм ведения бухгалтерского учета

- мемориально-ордерная форма - обычно используется

Варианты форм ведения бухгалтерского учета

- мемориально-ордерная форма - обычно используется

Вопрос 3

Организация бухгалтерского учета на российских предприятиях

Вопрос 3

Организация бухгалтерского учета на российских предприятиях

Ведение бухгалтерского учета организации может осуществляться:

главным бухгалтером или иным должностным лицом

Ведение бухгалтерского учета организации может осуществляться:

главным бухгалтером или иным должностным лицом

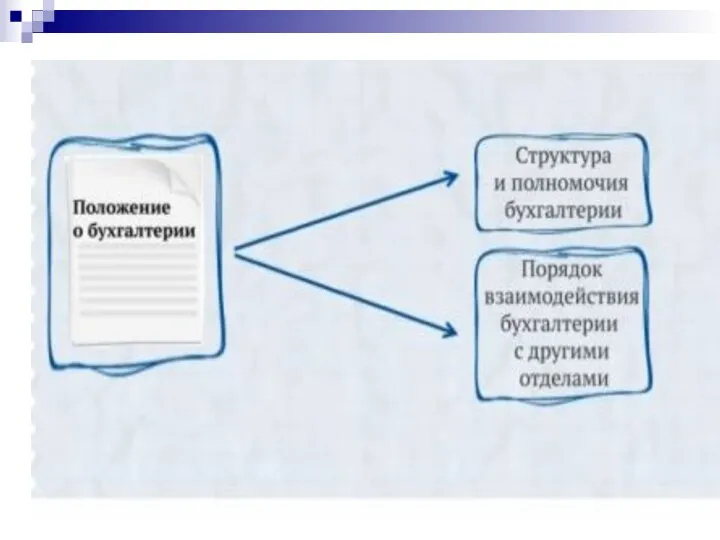

Под УЧЕТНОЙ ПОЛИТИКОЙ организации понимается принятая ею совокупность способов ведения бухгалтерского

Под УЧЕТНОЙ ПОЛИТИКОЙ организации понимается принятая ею совокупность способов ведения бухгалтерского

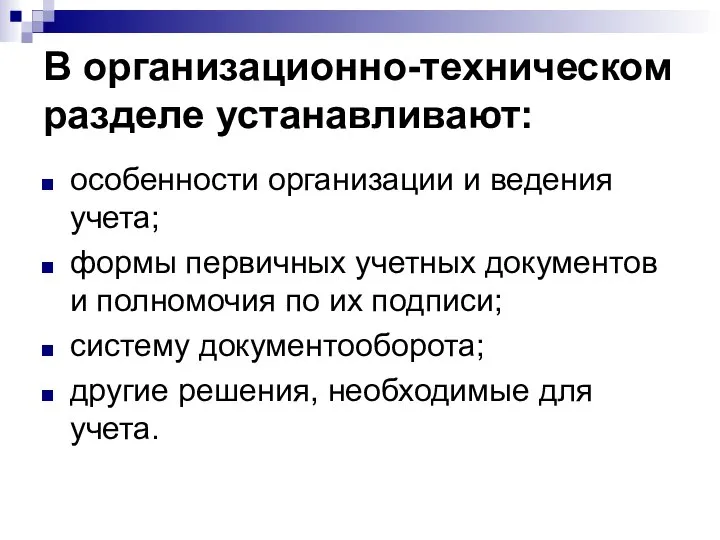

В организационно-техническом разделе устанавливают:

особенности организации и ведения учета;

формы первичных учетных

В организационно-техническом разделе устанавливают:

особенности организации и ведения учета;

формы первичных учетных

Agile. Проблемы разработки ПО

Agile. Проблемы разработки ПО Консервы для детского и диетического питания

Консервы для детского и диетического питания pismo_s_sekretom_slaydy

pismo_s_sekretom_slaydy Идеологии. Представители различных идеологий

Идеологии. Представители различных идеологий Culture shock in Thailand

Culture shock in Thailand История изобретения турбин

История изобретения турбин Изготовление куклы- оберег «Зерновушка»

Изготовление куклы- оберег «Зерновушка» Презентация на тему Направление современной психологии

Презентация на тему Направление современной психологии  Рама тепловоза. Механическая часть тепловоза. Тема 1.2

Рама тепловоза. Механическая часть тепловоза. Тема 1.2 PHONE STAGE

PHONE STAGE Принципы интеграции метаболических путей

Принципы интеграции метаболических путей Клиническая и электрокардиографическая диагностика нарушений функции сердца: автоматизма и сократительности

Клиническая и электрокардиографическая диагностика нарушений функции сердца: автоматизма и сократительности  ДНК компанії. Модерн-Експо

ДНК компанії. Модерн-Експо Проект благоустройства территории УТТиСТ

Проект благоустройства территории УТТиСТ Магнітний запис інформації

Магнітний запис інформації Международные экономические организации в системе регулирования международной торговли

Международные экономические организации в системе регулирования международной торговли  Программисты. Язык программирования Pascal

Программисты. Язык программирования Pascal Игра пионербол

Игра пионербол Малотоннажные установки производства СПГ

Малотоннажные установки производства СПГ Международное движение трудовых и финансовых ресурсов

Международное движение трудовых и финансовых ресурсов Программирование на Java

Программирование на Java Буддизм. Буддистские монахи

Буддизм. Буддистские монахи Плавание. Техники плавания

Плавание. Техники плавания Творчество Бомарше

Творчество Бомарше Как называют Деда Мороза в разных странах мира

Как называют Деда Мороза в разных странах мира Приглашение в страну читалю - презентация для начальной школы_

Приглашение в страну читалю - презентация для начальной школы_ Процессы, приводящие к потере автомобилей работоспособности

Процессы, приводящие к потере автомобилей работоспособности Изменения бюджетного законодательства

Изменения бюджетного законодательства