-

Основы инвестиционного анализа

Содержание

- 2. Инвестиционный анализ проводится при создании нового предприятия, при расширении производства, техническом перевооружении действующих предприятий и во

- 3. Инвестиционный проект - это новое, обособленное от предыдущей деятельности предприятие, где посредством соединения, комбинирования производственных ресурсов

- 4. Успех реализации инвестиционного проекта связан с превышением поступлений финансовых ресурсов в проект над выплатами.

- 5. Предпроектные исследования Использование возможностей Переформу- лирование проекта Технико- экономический анализ Финансовый анализ Общеэкономический (бюджетный) анализ Идея

- 6. Основной критерий оценки инвестиционного проекта Чистый денежный поток (Net Cash Flow) Показатель NCF отражает излишек или

- 7. Для привлекаемых партнеров инвестиционный проект - это экономически и технически обособленная от другой предпринимательской деятельности единица.

- 8. Финансовый анализ инвестиций - служит основанием для принятия решений как собственниками, авторами проекта, так и инвесторами-кредиторами.

- 10. Метод сравнения по издержкам Текущие производственные затраты Сырье и основные материалы Зарплата производственных рабочих Страхование Содержание

- 11. Калькуляционная амортизация Используют линейную амортизацию

- 12. Калькуляционные проценты Зависят от средней величины инвестированного капитала и ставки процента. При линейной амортизации для расчета

- 13. Данные для сравнения по затратам

- 14. Сравнение по затратам

- 15. Если станки имеют одинаковую производительность, то станок-автомат экономит на издержках 12400 у.е., поэтому следует приобрести именно

- 16. Показатели по станкам

- 17. Сравнение по затратам при различной производительности станков

- 18. Затраты на единицу продукции

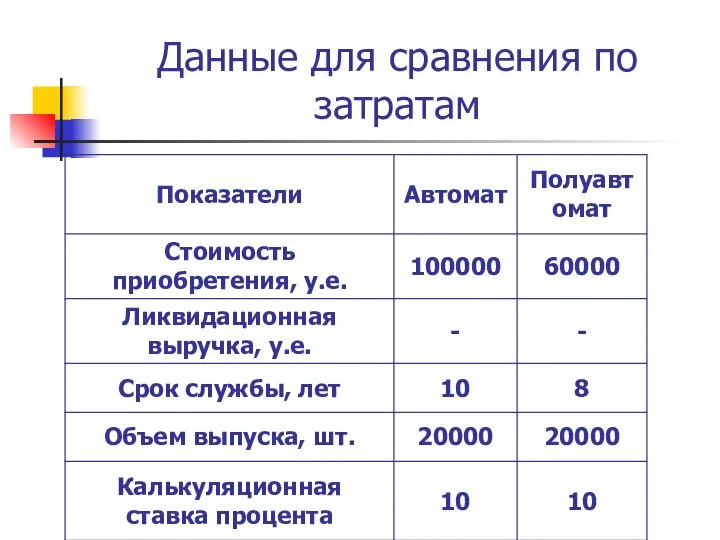

- 19. Полученные результаты верны только в том случае, когда на станке I произведено 100 000 изделий, а

- 20. Продажа 90000 изделий

- 21. Расчет критической загрузки.

- 22. Производство 69369 изделий

- 23. Метод сравнения по прибыли

- 24. Переменные и постоянные затраты

- 25. Сравнение по прибыли

- 27. Метод расчета срока окупаемости инвестиций Pay back

- 28. Если прибыль распределена неравномерно, то срок окупаемости расчитывается прямым подсчетом числа лет, в течении которых инвестиции

- 29. Метод расчета срока окупаемости инвестиций

- 30. Расчет коэффициента эффективности инвестиций BCR > ROA, инвестиция будет целесообразна

- 31. Чистый приведенный эффект NPV > 0, проект прибыльный NPV NPV = 0, проект ни прибыльный, ни

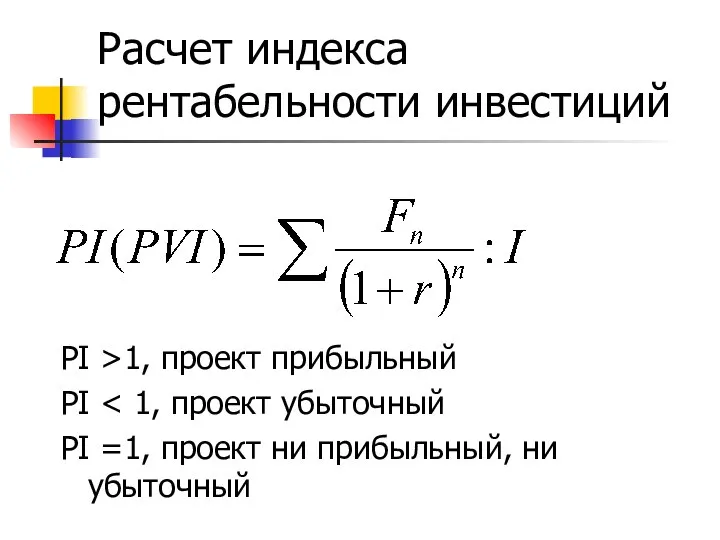

- 32. Расчет индекса рентабельности инвестиций PI >1, проект прибыльный PI PI =1, проект ни прибыльный, ни убыточный

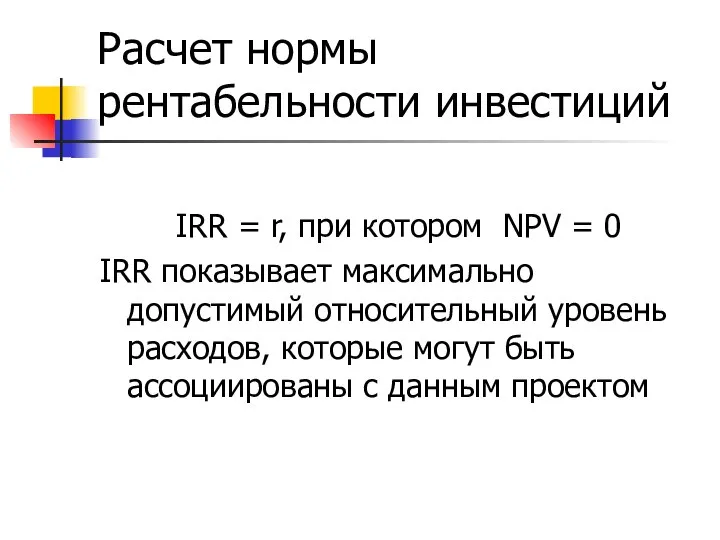

- 33. Расчет нормы рентабельности инвестиций IRR = r, при котором NPV = 0 IRR показывает максимально допустимый

- 34. Сравнительный анализ проектов различной продолжительности 1. Найти наименьшее общее кратное сроков действия проектов z = НОК

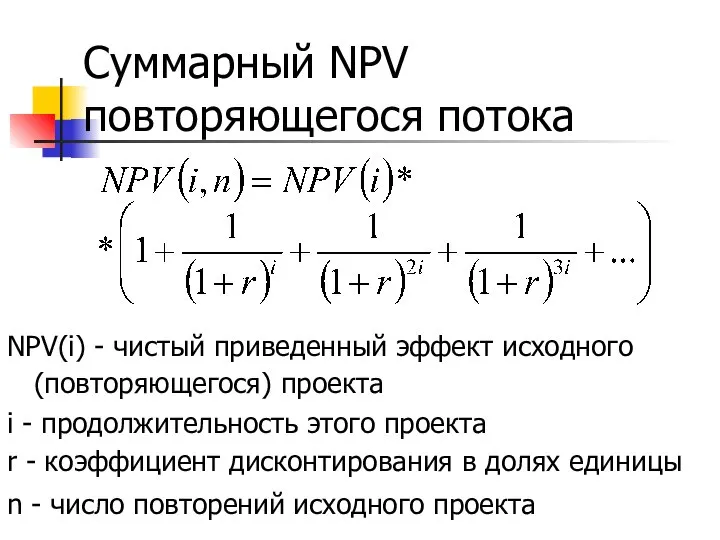

- 35. Суммарный NPV повторяющегося потока NPV(i) - чистый приведенный эффект исходного (повторяющегося) проекта i - продолжительность этого

- 36. Пример Проект А: -100; 50; 70; Проект Б: -100; 30; 40; 60. = 3,3; = 5,4

- 37. проект Б является предпочтительным, так как суммарный NPV в случае двукратной реализации проекта Б больше Пример

- 38. Рассмотренную методику можно упростить

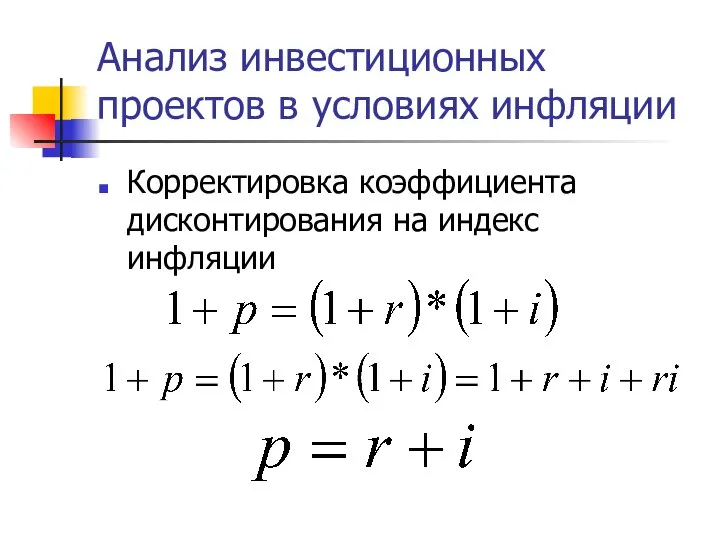

- 39. Анализ инвестиционных проектов в условиях инфляции Корректировка коэффициента дисконтирования на индекс инфляции

- 40. Анализ проектов в условиях риска Имитационная модель оценки риска. По каждому проекту строят три его возможных

- 41. Из двух сравниваемых проектов тот считается наиболее рисковым, у которого размах вариации NPV больше

- 43. Скачать презентацию

Инвестиционный анализ проводится при создании нового предприятия, при расширении производства, техническом

Инвестиционный проект

- это новое, обособленное от предыдущей деятельности предприятие, где посредством

Инвестиционный проект

- это новое, обособленное от предыдущей деятельности предприятие, где посредством

Успех реализации

инвестиционного проекта связан с превышением поступлений финансовых ресурсов в

инвестиционного проекта связан с превышением поступлений финансовых ресурсов в

Предпроектные

исследования

Использование

возможностей

Переформу-

лирование

проекта

Технико-

экономический

анализ

Финансовый

анализ

Общеэкономический

(бюджетный) анализ

Идея

проекта

Заключительная

оценка

Производ-

ственный этап

Инвестиции

(этап

строительства)

принимается

Предпроектные

исследования

Использование

возможностей

Переформу-

лирование

проекта

Технико-

экономический

анализ

Финансовый

анализ

Общеэкономический

(бюджетный) анализ

Идея

проекта

Заключительная

оценка

Производ-

ственный этап

Инвестиции

(этап

строительства)

принимается

Основной критерий оценки инвестиционного проекта

Чистый денежный поток (Net Cash Flow)

Показатель NCF

Основной критерий оценки инвестиционного проекта

Чистый денежный поток (Net Cash Flow)

Показатель NCF

Для привлекаемых партнеров инвестиционный проект - это экономически и технически обособленная

Для привлекаемых партнеров инвестиционный проект - это экономически и технически обособленная

Финансовый анализ инвестиций

- служит основанием для принятия решений как собственниками, авторами

Финансовый анализ инвестиций

- служит основанием для принятия решений как собственниками, авторами

Метод сравнения по издержкам

Текущие производственные затраты

Сырье и основные материалы

Зарплата производственных рабочих

Страхование

Содержание

Метод сравнения по издержкам

Текущие производственные затраты

Сырье и основные материалы

Зарплата производственных рабочих

Страхование

Содержание

Калькуляционная амортизация

Используют линейную амортизацию

Калькуляционная амортизация

Используют линейную амортизацию

Калькуляционные проценты

Зависят от средней величины инвестированного капитала и ставки процента. При

Калькуляционные проценты

Зависят от средней величины инвестированного капитала и ставки процента. При

Данные для сравнения по затратам

Данные для сравнения по затратам

Сравнение по затратам

Сравнение по затратам

Если станки имеют одинаковую производительность, то станок-автомат экономит на издержках 12400

Если станки имеют одинаковую производительность, то станок-автомат экономит на издержках 12400

Показатели по станкам

Показатели по станкам

Сравнение по затратам при различной производительности станков

Сравнение по затратам при различной производительности станков

Затраты на единицу продукции

Затраты на единицу продукции

Полученные результаты верны только в том случае, когда на станке I

Полученные результаты верны только в том случае, когда на станке I

Продажа 90000 изделий

Продажа 90000 изделий

Расчет критической загрузки.

Расчет критической загрузки.

Производство 69369 изделий

Производство 69369 изделий

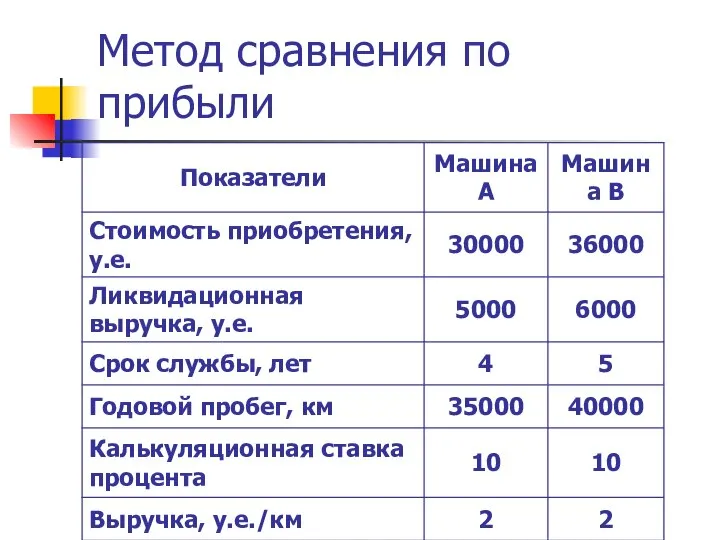

Метод сравнения по прибыли

Метод сравнения по прибыли

Переменные и постоянные затраты

Переменные и постоянные затраты

Сравнение по прибыли

Сравнение по прибыли

Метод расчета срока окупаемости инвестиций

Pay back

Метод расчета срока окупаемости инвестиций

Pay back

Если прибыль распределена неравномерно, то срок окупаемости расчитывается прямым подсчетом числа

Метод расчета срока окупаемости инвестиций

Метод расчета срока окупаемости инвестиций

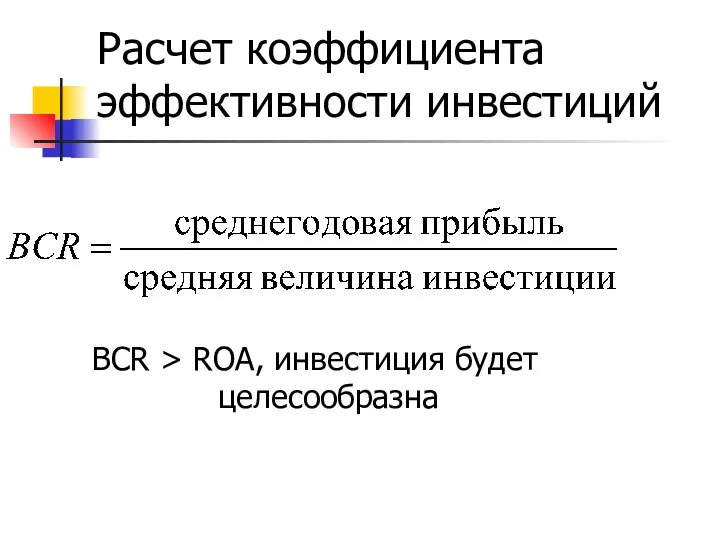

Расчет коэффициента эффективности инвестиций

BCR > ROA, инвестиция будет целесообразна

Расчет коэффициента эффективности инвестиций

BCR > ROA, инвестиция будет целесообразна

Чистый приведенный эффект

NPV > 0, проект прибыльный

NPV < 0, проект убыточный

NPV

Чистый приведенный эффект

NPV > 0, проект прибыльный

NPV < 0, проект убыточный

NPV

Расчет индекса рентабельности инвестиций

PI >1, проект прибыльный

PI < 1, проект убыточный

PI

Расчет индекса рентабельности инвестиций

PI >1, проект прибыльный

PI < 1, проект убыточный

PI

Расчет нормы рентабельности инвестиций

IRR = r, при котором NPV = 0

IRR

Расчет нормы рентабельности инвестиций

IRR = r, при котором NPV = 0

IRR

Сравнительный анализ проектов различной продолжительности

1. Найти наименьшее общее кратное сроков действия

Сравнительный анализ проектов различной продолжительности

1. Найти наименьшее общее кратное сроков действия

Суммарный NPV повторяющегося потока

NPV(i) - чистый приведенный эффект исходного (повторяющегося) проекта

i

Суммарный NPV повторяющегося потока

NPV(i) - чистый приведенный эффект исходного (повторяющегося) проекта

i

Пример

Проект А: -100; 50; 70;

Проект Б: -100; 30; 40; 60.

Пример

Проект А: -100; 50; 70;

Проект Б: -100; 30; 40; 60.

проект Б является предпочтительным, так как суммарный NPV в случае двукратной

проект Б является предпочтительным, так как суммарный NPV в случае двукратной

Рассмотренную методику можно упростить

Рассмотренную методику можно упростить

Анализ инвестиционных проектов в условиях инфляции

Корректировка коэффициента дисконтирования на индекс инфляции

Анализ инвестиционных проектов в условиях инфляции

Корректировка коэффициента дисконтирования на индекс инфляции

Анализ проектов в условиях риска

Имитационная модель оценки риска.

По каждому проекту строят

Анализ проектов в условиях риска

Имитационная модель оценки риска.

По каждому проекту строят

Понятие управленческих решений

Понятие управленческих решений  «Как не воспитать Пиноккио!?»

«Как не воспитать Пиноккио!?» Образование поверхностей и решение задач на пересечение поверхностей. (Лекция 4.2)

Образование поверхностей и решение задач на пересечение поверхностей. (Лекция 4.2) Командная работа

Командная работа Типология политических режимов

Типология политических режимов АРХИТЕКТУРА РОССИИ 1850-1890-х гг.XIX века

АРХИТЕКТУРА РОССИИ 1850-1890-х гг.XIX века ХУДОЖЕСТВЕННОЕ ТВОРЧЕСТВО КАК ДЕЯТЕЛЬНОСТЬ, ПРОЦЕСС И ПРОДУКТ

ХУДОЖЕСТВЕННОЕ ТВОРЧЕСТВО КАК ДЕЯТЕЛЬНОСТЬ, ПРОЦЕСС И ПРОДУКТ интерфеенционная формула

интерфеенционная формула Типы конструкций и классификация фундаментов перекачивающих агрегатов и оборудования станций

Типы конструкций и классификация фундаментов перекачивающих агрегатов и оборудования станций Чарльз Дарвин

Чарльз Дарвин Трудовой договор

Трудовой договор Лекция Система складирования

Лекция Система складирования Ремонт конического редуктора

Ремонт конического редуктора Энергосистемы и системы сбора данных для самолетов и вертолетов

Энергосистемы и системы сбора данных для самолетов и вертолетов Культура ХХ-ХХІ століття

Культура ХХ-ХХІ століття Закон сохранения механической энергии

Закон сохранения механической энергии Филипп Отто Рунге (1777-1810)

Филипп Отто Рунге (1777-1810) Художественный промысел

Художественный промысел Практика 1. Создание веб-страницы

Практика 1. Создание веб-страницы Общие сведения о системах электросвязи

Общие сведения о системах электросвязи Особенности организации инновационной деятельности в крупном и малом бизнесе

Особенности организации инновационной деятельности в крупном и малом бизнесе Презентация проекта МАРАМЫГИНА Елена Леонидовна учитель-логопед МКДОУ детский сад № 9 «Росинка»

Презентация проекта МАРАМЫГИНА Елена Леонидовна учитель-логопед МКДОУ детский сад № 9 «Росинка» Journey of Hazard and Hope. Risks and Coping Strategies of Syrian Women Seeking Asylum in Austria

Journey of Hazard and Hope. Risks and Coping Strategies of Syrian Women Seeking Asylum in Austria Есептеуіш жүйенің даму тарихы

Есептеуіш жүйенің даму тарихы Таблица-сравнение видеокарт

Таблица-сравнение видеокарт Особенности готовности к обучению в школе мальчиков и девочек

Особенности готовности к обучению в школе мальчиков и девочек Как свести к нулю количество конфликтов между проектной командой и командами поддержки или I believe in love. - презентация

Как свести к нулю количество конфликтов между проектной командой и командами поддержки или I believe in love. - презентация Методики экспрессных измерений радона

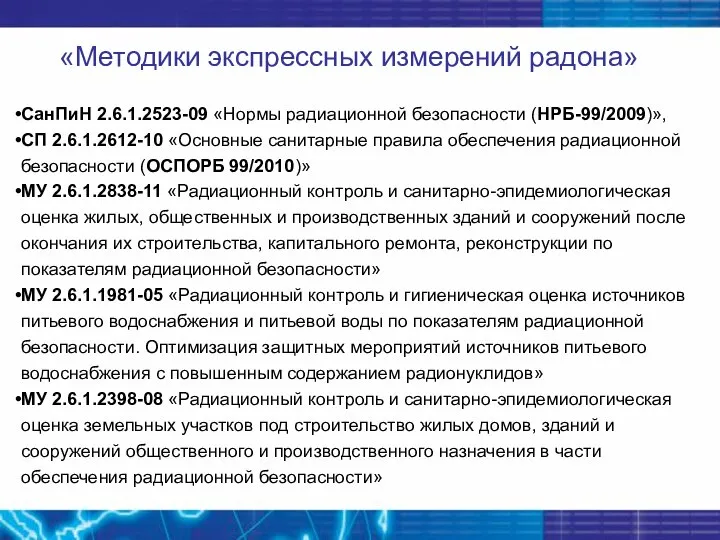

Методики экспрессных измерений радона