- Особенности применения налоговых вычетов по НДФЛ Выполнили: Корбуева Д., Сушкова Н.

Содержание

- 2. Налоговый вычет — это сумма, на которую уменьшается налоговая база. Налоговые вычеты определяются законодательно и рассчитываются

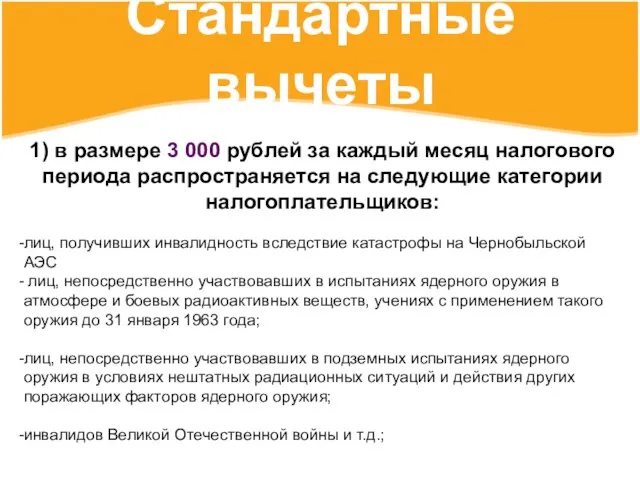

- 3. Стандартные вычеты 1) в размере 3 000 рублей за каждый месяц налогового периода распространяется на следующие

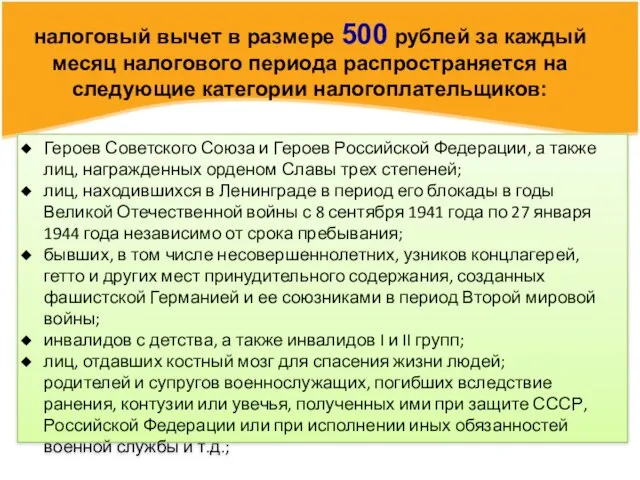

- 4. налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

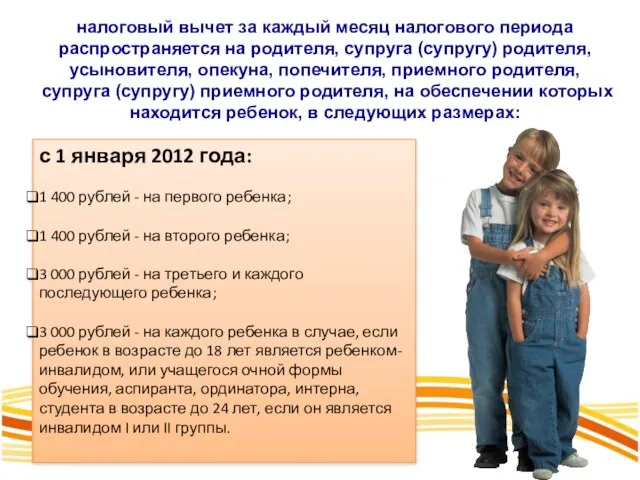

- 5. налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя,

- 6. Социальные налоговые вычеты: в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований 2) в сумме, уплаченной налогоплательщиком

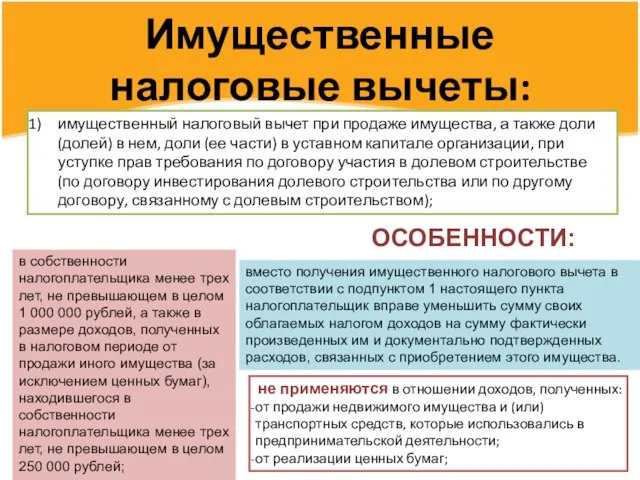

- 7. Имущественные налоговые вычеты: имущественный налоговый вычет при продаже имущества, а также доли (долей) в нем, доли

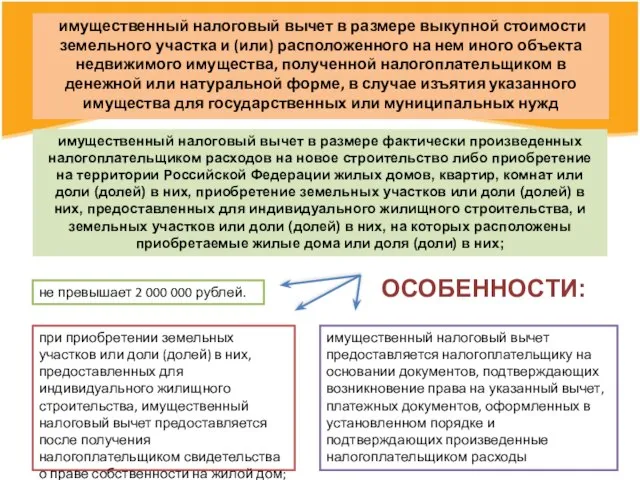

- 8. имущественный налоговый вычет в размере выкупной стоимости земельного участка и (или) расположенного на нем иного объекта

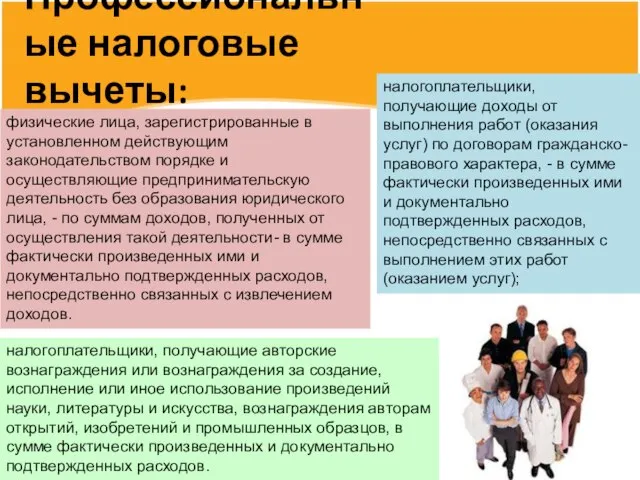

- 9. Профессиональные налоговые вычеты: физические лица, зарегистрированные в установленном действующим законодательством порядке и осуществляющие предпринимательскую деятельность без

- 11. Скачать презентацию

Налоговый вычет — это сумма, на которую уменьшается налоговая база. Налоговые

Налоговый вычет — это сумма, на которую уменьшается налоговая база. Налоговые

Стандартные вычеты

1) в размере 3 000 рублей за каждый месяц налогового

Стандартные вычеты

1) в размере 3 000 рублей за каждый месяц налогового

налоговый вычет в размере 500 рублей за каждый месяц налогового периода

налоговый вычет в размере 500 рублей за каждый месяц налогового периода

налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга

налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга

Социальные налоговые вычеты:

в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований

2)

Социальные налоговые вычеты:

в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований

2)

Имущественные налоговые вычеты:

имущественный налоговый вычет при продаже имущества, а также

Имущественные налоговые вычеты:

имущественный налоговый вычет при продаже имущества, а также

имущественный налоговый вычет в размере выкупной стоимости земельного участка и

имущественный налоговый вычет в размере выкупной стоимости земельного участка и

Профессиональные налоговые вычеты:

физические лица, зарегистрированные в установленном действующим законодательством порядке

Профессиональные налоговые вычеты:

физические лица, зарегистрированные в установленном действующим законодательством порядке

ЧТО ТАКОЕ «ЕВРАЗИЙСТВО» И КТО ИЗ ИЗВЕСТНЫХ УЧЁНЫХ ЕГО ПРЕДСТАВЛЯЛ? Подготовила: студентка 4 курса .

ЧТО ТАКОЕ «ЕВРАЗИЙСТВО» И КТО ИЗ ИЗВЕСТНЫХ УЧЁНЫХ ЕГО ПРЕДСТАВЛЯЛ? Подготовила: студентка 4 курса . Начало бизнес-планирования Миссия, цели, задачи

Начало бизнес-планирования Миссия, цели, задачи  День защитника Отечества Интерактивный классный час Учитель ГОУ школа № 688 Санкт-Петербург Гаврилова Ольга Геннадьевна

День защитника Отечества Интерактивный классный час Учитель ГОУ школа № 688 Санкт-Петербург Гаврилова Ольга Геннадьевна  Электростатическое поле в диэлектриках

Электростатическое поле в диэлектриках  Организация предупредительного и текущего санитарного надзора в области ХПВ

Организация предупредительного и текущего санитарного надзора в области ХПВ История создания компьютерной сети

История создания компьютерной сети Основные идеологии современности. Либерализм

Основные идеологии современности. Либерализм Natsionalnaya_kukhnya

Natsionalnaya_kukhnya Aegean and ancient greek architecture. L 5-6

Aegean and ancient greek architecture. L 5-6 Тема: «Влияние родителей на отношение подростков к курению»

Тема: «Влияние родителей на отношение подростков к курению» ОУ СОШ №3 г.о.Октябрьск Зам.директора по УВР О.А.Ваньшина

ОУ СОШ №3 г.о.Октябрьск Зам.директора по УВР О.А.Ваньшина Зимние Универсиады 1960-2019

Зимние Универсиады 1960-2019 Большая буква в географических названиях Русский язык 2класс Учитель: Губардина Н. Р.

Большая буква в географических названиях Русский язык 2класс Учитель: Губардина Н. Р. тема 3 презентация.pptx

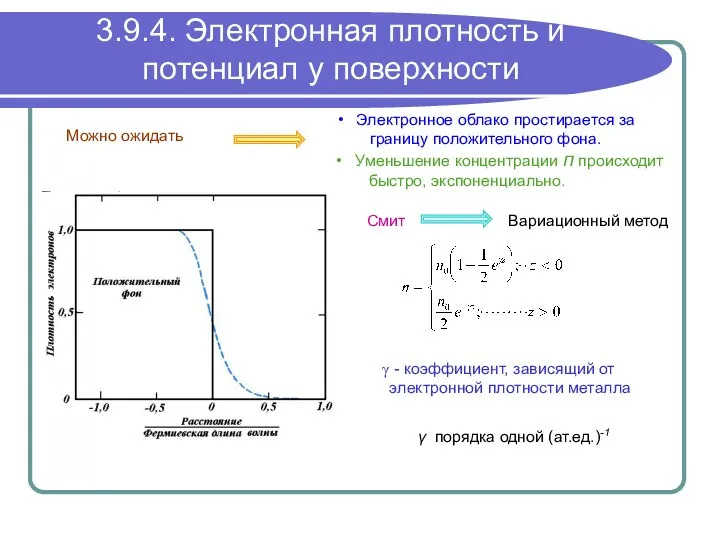

тема 3 презентация.pptx Электронная плотность и потенциал у поверхности

Электронная плотность и потенциал у поверхности Основные виды нормативно - правовых актов РФ

Основные виды нормативно - правовых актов РФ Общие сведения о компьютере

Общие сведения о компьютере Основные направления экологической психологии

Основные направления экологической психологии Работу выполнил Лазукин Мирослав учащийся 4 в класса МБОУ «Инжавинская СОШ» Учитель Окунева Е.А.

Работу выполнил Лазукин Мирослав учащийся 4 в класса МБОУ «Инжавинская СОШ» Учитель Окунева Е.А. Диагностика и лечение пневмоний

Диагностика и лечение пневмоний Эффективность крема Демазол при демодекозе век и кожи

Эффективность крема Демазол при демодекозе век и кожи РАБОТА С ОДАРЕННЫМИ ДЕТЬМИ КАК ПРОФЕССИОНАЛЬНАЯ КОМПЕТЕНТНОСТЬ ПЕДАГОГА МБОУ СОШ «Рабочий п.Октябрьский» Зам. по УВР Кузьми

РАБОТА С ОДАРЕННЫМИ ДЕТЬМИ КАК ПРОФЕССИОНАЛЬНАЯ КОМПЕТЕНТНОСТЬ ПЕДАГОГА МБОУ СОШ «Рабочий п.Октябрьский» Зам. по УВР Кузьми Подход компании «Сименс» к реализации цифровых сетей

Подход компании «Сименс» к реализации цифровых сетей Типизация и унификация промышленных зданий и их конструктивных элементов. (Лекция 2)

Типизация и унификация промышленных зданий и их конструктивных элементов. (Лекция 2) Таможенная процедура таможенного склада

Таможенная процедура таможенного склада Promet u turizmu anketni upitnik

Promet u turizmu anketni upitnik Числа, которыми измеряется преступность

Числа, которыми измеряется преступность Основы православной культуры

Основы православной культуры