- Особенности применения упрощённой системы налогообложения

Содержание

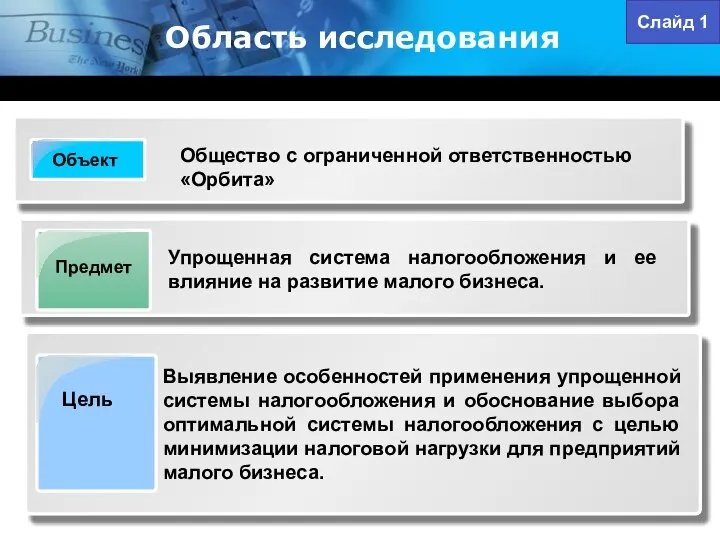

- 2. Область исследования Объект Общество с ограниченной ответственностью «Орбита» Предмет Упрощенная система налогообложения и ее влияние на

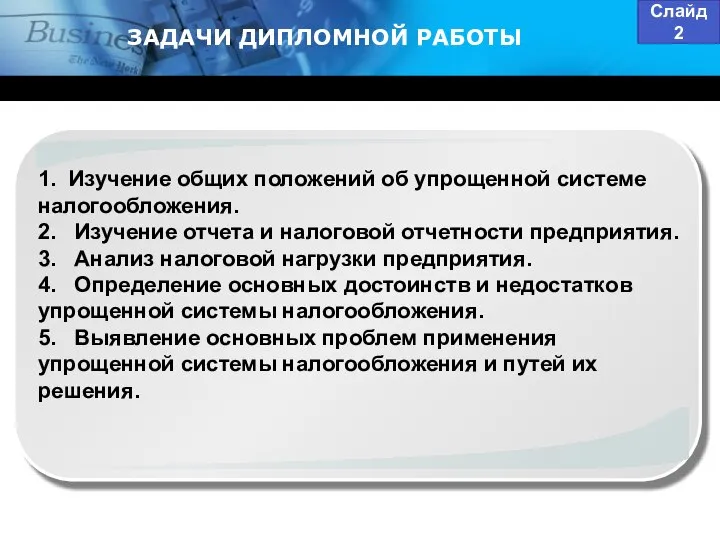

- 3. ЗАДАЧИ ДИПЛОМНОЙ РАБОТЫ Text Слайд 2 1. Изучение общих положений об упрощенной системе налогообложения. 2. Изучение

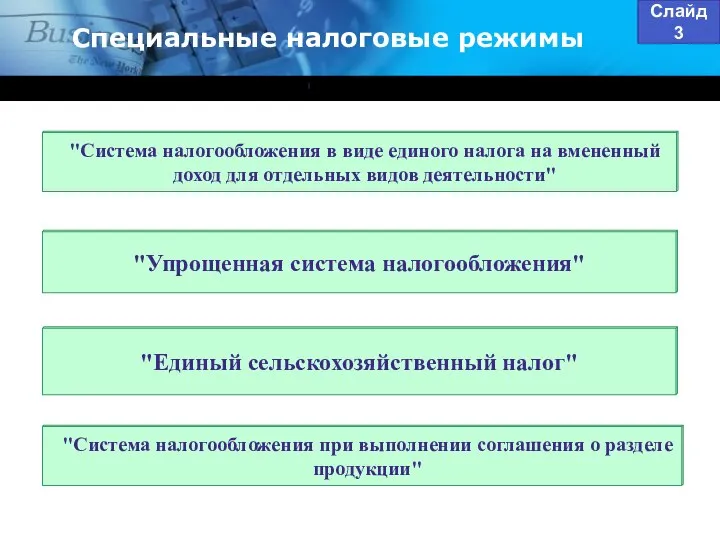

- 4. Специальные налоговые режимы "Система налогообложения при выполнении соглашения о разделе продукции" "Система налогообложения в виде единого

- 5. Слайд 4 Динамика малых предприятий, применяющих УСН в РФ (тыс. единиц)

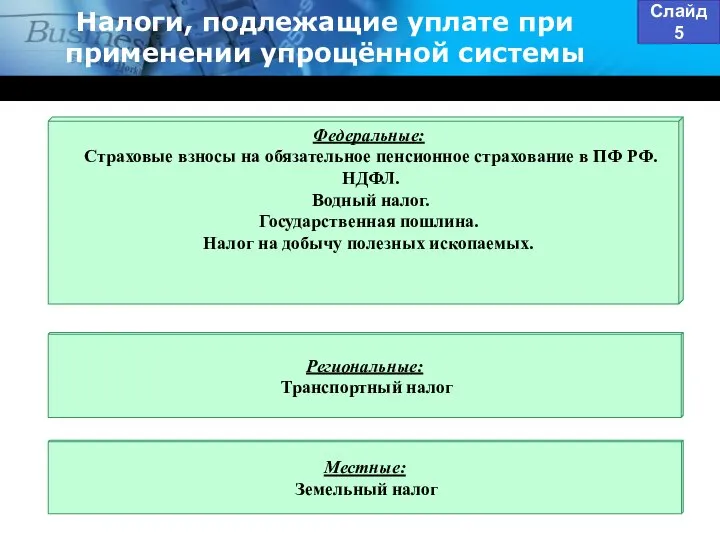

- 6. Налоги, подлежащие уплате при применении упрощённой системы Слайд 5 Региональные: Транспортный налог Местные: Земельный налог Федеральные:

- 7. Налоги, не уплачиваемые при применении УСН Слайд 6 Налог на прибыль Налог на имущество Единый социальный

- 8. Основные элементы упрощённой системы Слайд 7 организации и ИП, переведенные на эту систему Субъекты: Доходы Прибыль

- 9. Схема налогового учёта Слайд 8 Первичные учётные документы Сумма переносимого убытка в декларацию за следующий налоговый

- 10. Соотношение сумм налогов при изменении объекта налогообложения Слайд 9

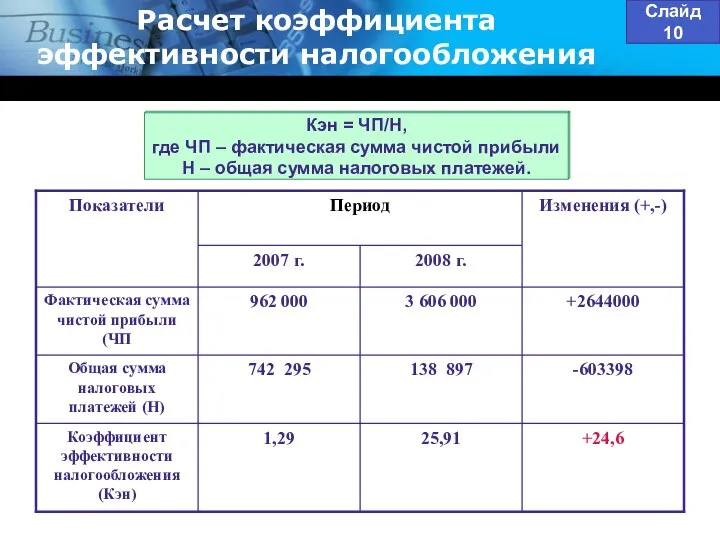

- 11. Слайд 10 Расчет коэффициента эффективности налогообложения Кэн = ЧП/Н, где ЧП – фактическая сумма чистой прибыли

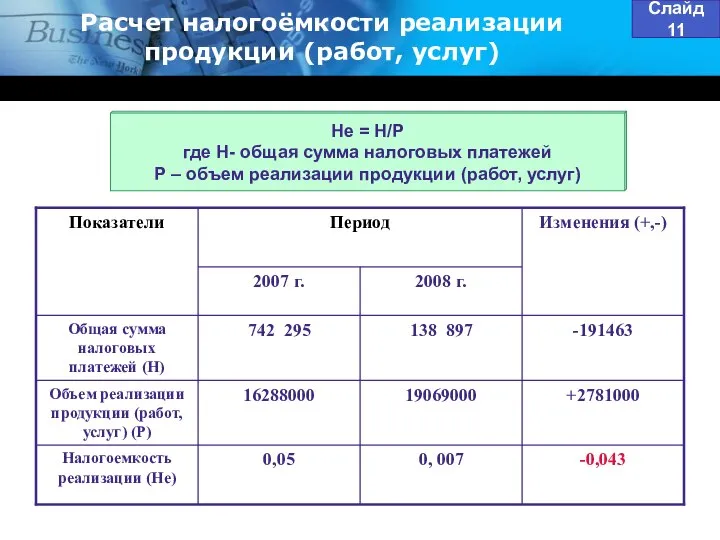

- 12. Расчет налогоёмкости реализации продукции (работ, услуг) Слайд 11 Не = Н/Р где Н- общая сумма налоговых

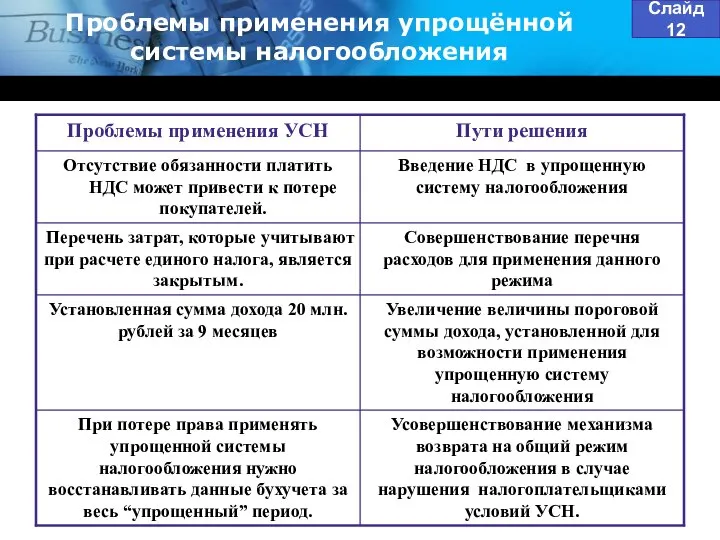

- 13. Проблемы применения упрощённой системы налогообложения Слайд 12

- 15. Скачать презентацию

Область исследования

Объект

Общество с ограниченной ответственностью «Орбита»

Предмет

Упрощенная система налогообложения и

Область исследования

Объект

Общество с ограниченной ответственностью «Орбита»

Предмет

Упрощенная система налогообложения и

ЗАДАЧИ ДИПЛОМНОЙ РАБОТЫ

Text

Слайд 2

1. Изучение общих положений об упрощенной системе

ЗАДАЧИ ДИПЛОМНОЙ РАБОТЫ

Text

Слайд 2

1. Изучение общих положений об упрощенной системе

Специальные налоговые режимы

"Система налогообложения при выполнении соглашения о разделе продукции"

"Система налогообложения

Специальные налоговые режимы

"Система налогообложения при выполнении соглашения о разделе продукции"

"Система налогообложения

Слайд 4

Динамика малых предприятий, применяющих УСН в РФ (тыс. единиц)

Слайд 4

Динамика малых предприятий, применяющих УСН в РФ (тыс. единиц)

Налоги, подлежащие уплате при применении упрощённой системы

Слайд 5

Региональные:

Транспортный налог

Местные:

Земельный

Налоги, подлежащие уплате при применении упрощённой системы

Слайд 5

Региональные:

Транспортный налог

Местные:

Земельный

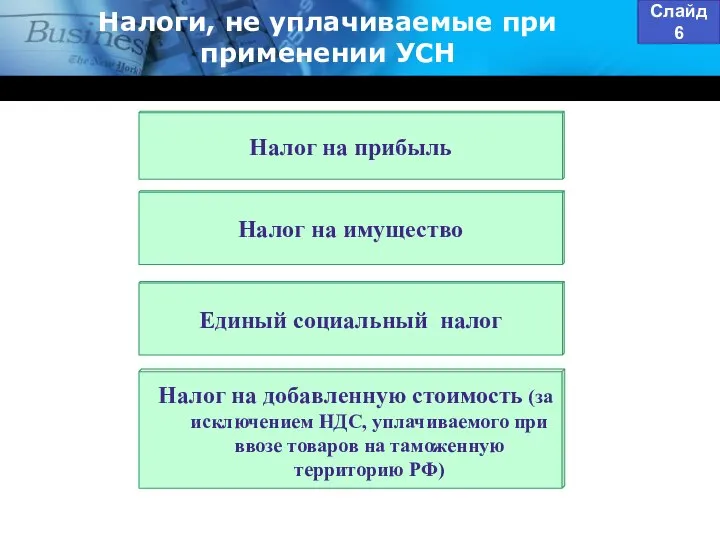

Налоги, не уплачиваемые при применении УСН

Слайд 6

Налог на прибыль

Налог на имущество

Единый

Налоги, не уплачиваемые при применении УСН

Слайд 6

Налог на прибыль

Налог на имущество

Единый

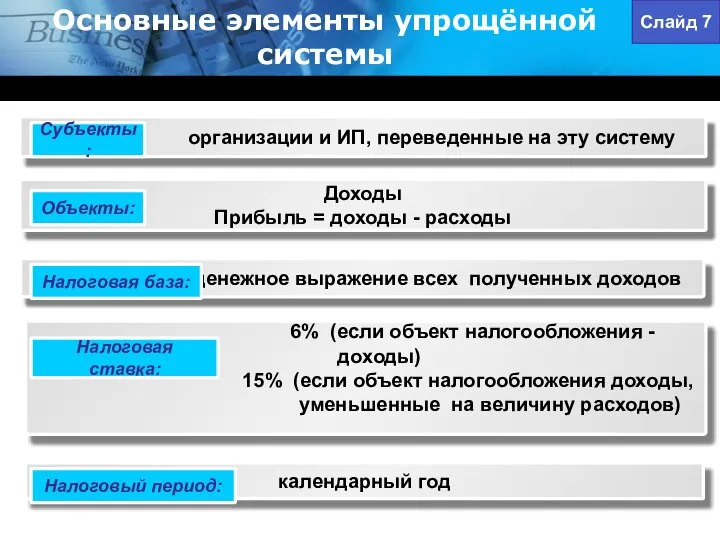

Основные элементы упрощённой системы

Слайд 7

организации и ИП, переведенные на

Основные элементы упрощённой системы

Слайд 7

организации и ИП, переведенные на

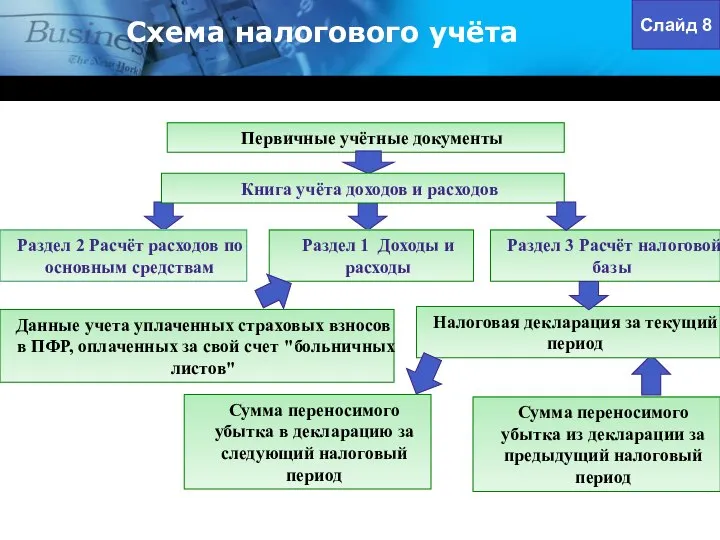

Схема налогового учёта

Слайд 8

Первичные учётные документы

Сумма переносимого убытка в декларацию за

Схема налогового учёта

Слайд 8

Первичные учётные документы

Сумма переносимого убытка в декларацию за

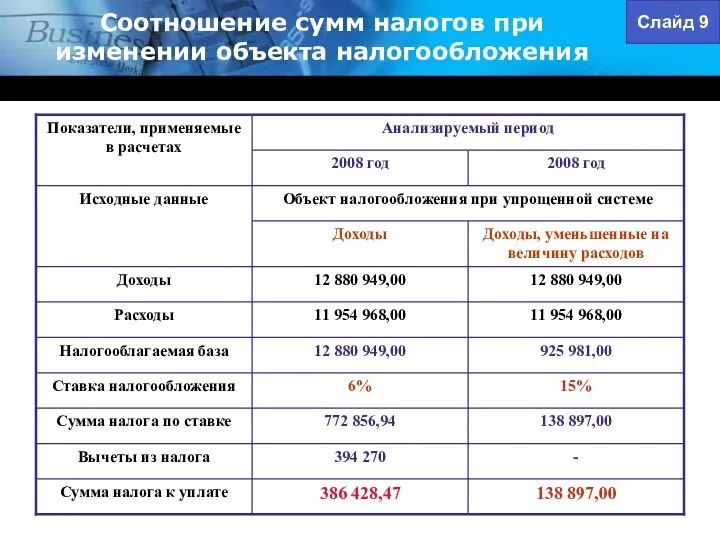

Соотношение сумм налогов при изменении объекта налогообложения

Слайд 9

Соотношение сумм налогов при изменении объекта налогообложения

Слайд 9

Слайд 10

Расчет коэффициента эффективности налогообложения

Кэн = ЧП/Н,

где ЧП –

Слайд 10

Расчет коэффициента эффективности налогообложения

Кэн = ЧП/Н,

где ЧП –

Расчет налогоёмкости реализации продукции (работ, услуг)

Слайд 11

Не = Н/Р

где Н-

Расчет налогоёмкости реализации продукции (работ, услуг)

Слайд 11

Не = Н/Р

где Н-

Проблемы применения упрощённой системы налогообложения

Слайд 12

Проблемы применения упрощённой системы налогообложения

Слайд 12

Об универсальном анализе кода или «Зачем нам ещё один анализатор, как его можно сделать и куда применять»

Об универсальном анализе кода или «Зачем нам ещё один анализатор, как его можно сделать и куда применять» Честь и достоинство как нравственные ценности Презентацию подготовила студентка группы ЮБ01/1301 Корепанова А.П.

Честь и достоинство как нравственные ценности Презентацию подготовила студентка группы ЮБ01/1301 Корепанова А.П.  Тема №11: Риск-менеджмент

Тема №11: Риск-менеджмент  Функциональный степенной ряд

Функциональный степенной ряд Принципы административного права

Принципы административного права Поздравления

Поздравления Семинар-практикум для воспитателей Технология проектирования в детском саду Цель: Создать систему работы по внедрению в образ

Семинар-практикум для воспитателей Технология проектирования в детском саду Цель: Создать систему работы по внедрению в образ Сражение у мыса Тендра

Сражение у мыса Тендра МАТЕМАТИКА НУЖНА ДЛЯ ИЗУЧЕНИЯ МНОГИХ НАУК, НО САМА НЕ НУЖДАЕТСЯ НИ В КАКОЙ НАУКЕ. П. КАПТЕРЕВ

МАТЕМАТИКА НУЖНА ДЛЯ ИЗУЧЕНИЯ МНОГИХ НАУК, НО САМА НЕ НУЖДАЕТСЯ НИ В КАКОЙ НАУКЕ. П. КАПТЕРЕВ  Добро пожаловать. ETHEREUMPRO

Добро пожаловать. ETHEREUMPRO Основные понятия и аксиомы

Основные понятия и аксиомы Социально-биологические основы физической культуры

Социально-биологические основы физической культуры Презентация____

Презентация____ Автор презентации Татузова Анна Васильевна учитель школы 1702 г. Москвы «Моя математика» 1 класс Урок 59 Тема урока: «Задачи на нахожд

Автор презентации Татузова Анна Васильевна учитель школы 1702 г. Москвы «Моя математика» 1 класс Урок 59 Тема урока: «Задачи на нахожд Виктор Федорович Янукович - президент Украины с 25 февраля 2010 года по 22 февраля 2014 года

Виктор Федорович Янукович - президент Украины с 25 февраля 2010 года по 22 февраля 2014 года Перкуссия сердца

Перкуссия сердца Современные представления о спортивной медицине и физической реабилитации и их значении в медицинской практике

Современные представления о спортивной медицине и физической реабилитации и их значении в медицинской практике prezentaciya_microsoft_powerpoint_2_0

prezentaciya_microsoft_powerpoint_2_0 Государственный контроль и надзор в областях экономики, строительства и в социально-культурной области

Государственный контроль и надзор в областях экономики, строительства и в социально-культурной области  Русское гостеприимство МОУ СОШ № 103, г. Волгоград, ученица 3в класса Балы

Русское гостеприимство МОУ СОШ № 103, г. Волгоград, ученица 3в класса Балы поражение ТТЗ

поражение ТТЗ Работа на досках объявлений! Ребятки! Методика, которой работаю я. Не значит, что единственно верная! ))

Работа на досках объявлений! Ребятки! Методика, которой работаю я. Не значит, что единственно верная! ))  Товароведная характеристика молока Выполнила Студентка 1курса Подгурченко Алена група ГРС-102а

Товароведная характеристика молока Выполнила Студентка 1курса Подгурченко Алена група ГРС-102а Сочетание климатических факторов. Оценка территории застройки

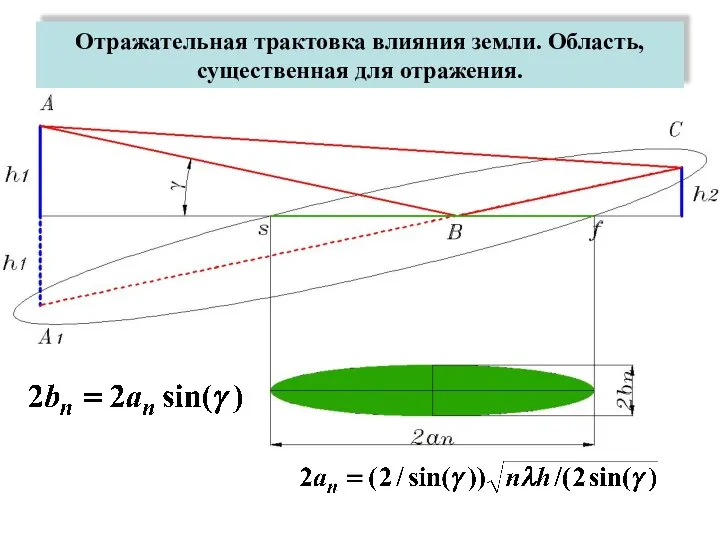

Сочетание климатических факторов. Оценка территории застройки игра

игра RetailMedia ПОМОГАЕМ ПРОДАВАТЬ!

RetailMedia ПОМОГАЕМ ПРОДАВАТЬ! Внеклассное занятие ХОЧУ БЫТЬ ЗДОРОВЫМ! учитель начальных классов МБОУ Мещеряковская СОШ Верхнедонского ра

Внеклассное занятие ХОЧУ БЫТЬ ЗДОРОВЫМ! учитель начальных классов МБОУ Мещеряковская СОШ Верхнедонского ра интерфеенционная формула

интерфеенционная формула