Порядок предоставления различных тарифных льгот Выполнила студентка 3 курса юридического факультета группы Ю081 Карнаухова Ана

- Порядок предоставления различных тарифных льгот Выполнила студентка 3 курса юридического факультета группы Ю081 Карнаухова Ана

Содержание

- 2. Тарифную льготу, определение которой содержится в ст. 34 Закона РФ "О таможенном тарифе", следует отличать от

- 3. Тарифная льгота подразумевает предоставление льготы в связи с взиманием таможенной пошлины, ставка которой содержится в таможенном

- 4. Анализируя нормы, содержащиеся в ст. ст. 36 и 37 комментируемого Закона, можно сделать следующие выводы. Во-первых,

- 5. В статье 34 Закона РФ "О таможенном тарифе" определены основные характеристики тарифных льгот. 1. Тарифные льготы

- 6. 2. Предоставление льгот по уплате таможенной пошлины не должно входить в противоречие с фискальным предназначением таможенной

- 7. Федеральный закон от 13 марта 1995 года N 31-ФЗ "О некоторых вопросах предоставления льгот участникам внешнеэкономической

- 8. 3. Тарифные льготы не могут носить индивидуального характера, кроме случаев, предусмотренных статьями 35 (освобождение от пошлины),

- 9. 4. Тарифная льгота представляет собой инструмент реализации торговой политики Российской Федерации, используемый как в одностороннем порядке,

- 10. 5. В Законе РФ "О таможенном тарифе" закреплены основные виды тарифных льгот: а) возврат ранее уплаченной

- 11. Возврат ранее уплаченной пошлины предусматривается отдельными таможенными режимами, например при реимпорте товаров (ст. 236 Таможенного кодекса

- 12. Исчерпывающий перечень случаев освобождения от оплаты пошлиной содержится в статье 35 комментируемого Закона. Отметим, что действие

- 13. Снижение ставки пошлины - одна из важнейших торгово-политических льгот в механизме таможенно-тарифного регулирования. Так, например, в

- 14. Установление тарифных квот на преференциальный ввоз (вывоз) товара - специфическая для внешнеторговой деятельности льгота. Под тарифной

- 15. Следует отметить, что в практике таможенно-тарифного регулирования встречаются и иные формы льгот по уплате таможенных пошлин,

- 16. Еще одна форма таможенно-тарифной льготы, встречающаяся на практике, - применение единых ставок таможенных платежей в отношении

- 17. 6. Таможенное законодательство, устанавливая ту или иную тарифную льготу, может закрепить требование обязательного соблюдения условий целевого

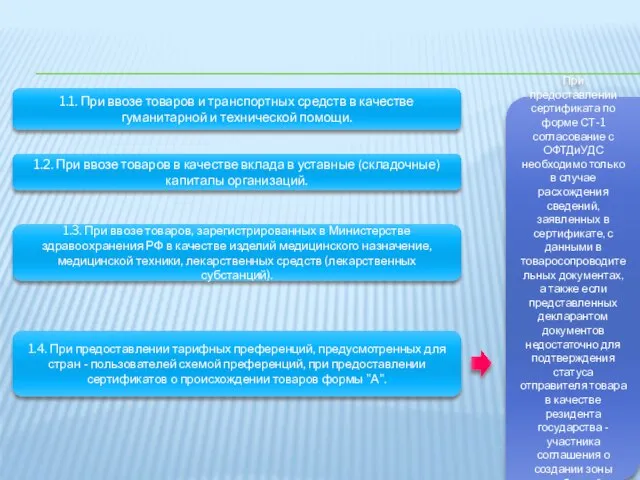

- 18. Настоящий Порядок предоставления тарифных льгот при применении особого порядка уплаты таможенных платежей (далее - Порядок) разработан

- 19. 1.1. При ввозе товаров и транспортных средств в качестве гуманитарной и технической помощи. 1.2. При ввозе

- 21. Скачать презентацию

Тарифную льготу, определение которой содержится в ст. 34 Закона РФ "О

Тарифную льготу, определение которой содержится в ст. 34 Закона РФ "О

Тарифная льгота подразумевает предоставление льготы в связи с взиманием таможенной пошлины,

Тарифная льгота подразумевает предоставление льготы в связи с взиманием таможенной пошлины,

Анализируя нормы, содержащиеся в ст. ст. 36 и 37 комментируемого Закона,

Анализируя нормы, содержащиеся в ст. ст. 36 и 37 комментируемого Закона,

В статье 34 Закона РФ "О таможенном тарифе" определены основные характеристики

В статье 34 Закона РФ "О таможенном тарифе" определены основные характеристики

2. Предоставление льгот по уплате таможенной пошлины не должно входить в

2. Предоставление льгот по уплате таможенной пошлины не должно входить в

Федеральный закон от 13 марта 1995 года N 31-ФЗ "О некоторых

Федеральный закон от 13 марта 1995 года N 31-ФЗ "О некоторых

3. Тарифные льготы не могут носить индивидуального характера, кроме случаев, предусмотренных

3. Тарифные льготы не могут носить индивидуального характера, кроме случаев, предусмотренных

4. Тарифная льгота представляет собой инструмент реализации торговой политики Российской Федерации,

4. Тарифная льгота представляет собой инструмент реализации торговой политики Российской Федерации,

5. В Законе РФ "О таможенном тарифе" закреплены основные виды тарифных

5. В Законе РФ "О таможенном тарифе" закреплены основные виды тарифных

Возврат ранее уплаченной пошлины предусматривается отдельными таможенными режимами, например при реимпорте

Возврат ранее уплаченной пошлины предусматривается отдельными таможенными режимами, например при реимпорте

Исчерпывающий перечень случаев освобождения от оплаты пошлиной содержится в статье 35

Исчерпывающий перечень случаев освобождения от оплаты пошлиной содержится в статье 35

Снижение ставки пошлины - одна из важнейших торгово-политических льгот в механизме

Снижение ставки пошлины - одна из важнейших торгово-политических льгот в механизме

Установление тарифных квот на преференциальный ввоз (вывоз) товара - специфическая для

Установление тарифных квот на преференциальный ввоз (вывоз) товара - специфическая для

Следует отметить, что в практике таможенно-тарифного регулирования встречаются и иные формы

Следует отметить, что в практике таможенно-тарифного регулирования встречаются и иные формы

Еще одна форма таможенно-тарифной льготы, встречающаяся на практике, - применение единых

Еще одна форма таможенно-тарифной льготы, встречающаяся на практике, - применение единых

6. Таможенное законодательство, устанавливая ту или иную тарифную льготу, может закрепить

6. Таможенное законодательство, устанавливая ту или иную тарифную льготу, может закрепить

Настоящий Порядок предоставления тарифных льгот при применении особого порядка уплаты таможенных

Настоящий Порядок предоставления тарифных льгот при применении особого порядка уплаты таможенных

1.1. При ввозе товаров и транспортных средств в качестве гуманитарной и

1.1. При ввозе товаров и транспортных средств в качестве гуманитарной и

Кугут Ирина Анатольевна, учитель географии 1 категории МОУ СОШ №32 «Эврика-развитие» г. Волжский Волгоградской области СТРУКТУРИР

Кугут Ирина Анатольевна, учитель географии 1 категории МОУ СОШ №32 «Эврика-развитие» г. Волжский Волгоградской области СТРУКТУРИР Сущность и задачи статистического анализа данных правовой статистики

Сущность и задачи статистического анализа данных правовой статистики Презентация МЕЖДУНАРОДНОЕ ДВОЙНОЕ НАЛОГООБЛОЖЕНИЕ

Презентация МЕЖДУНАРОДНОЕ ДВОЙНОЕ НАЛОГООБЛОЖЕНИЕ Оборудование для морского бурения. Лекция №7-10

Оборудование для морского бурения. Лекция №7-10 Ұялы телефон - радиожелі арқылы байланыс жасауға арналған құрал

Ұялы телефон - радиожелі арқылы байланыс жасауға арналған құрал Архитектура средневековья. Романский стиль

Архитектура средневековья. Романский стиль Методы изготовления зубчатых колес

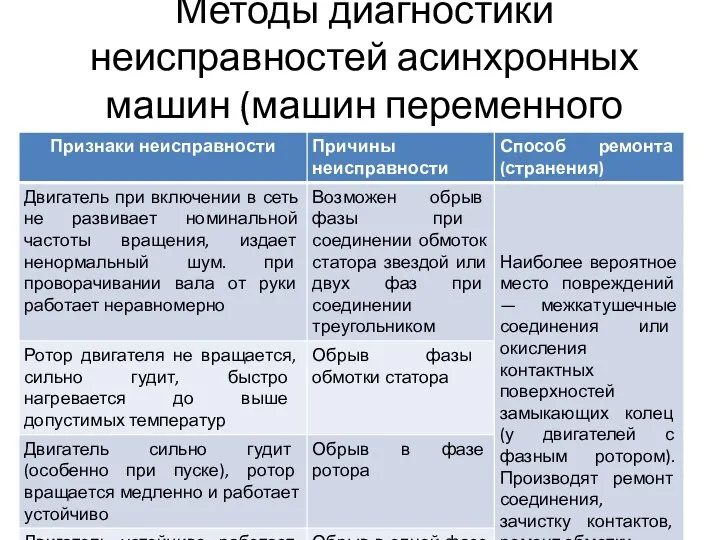

Методы изготовления зубчатых колес Методы диагностики неисправностей асинхронных машин (машин переменного тока)

Методы диагностики неисправностей асинхронных машин (машин переменного тока) Подготовка к ОГЭ по обществознанию. Сфера политики и социального управления

Подготовка к ОГЭ по обществознанию. Сфера политики и социального управления Вычислительная геометрия

Вычислительная геометрия Холодильники

Холодильники Презентация на тему "Виды занятий по развитию связной речи дошкольников" - скачать презентации по Педагогике

Презентация на тему "Виды занятий по развитию связной речи дошкольников" - скачать презентации по Педагогике Формы правления и формы государственного устройства

Формы правления и формы государственного устройства Политический режим

Политический режим Профессии музыкантов

Профессии музыкантов  Статистические функции распределения

Статистические функции распределения Исследование логических алгоритмов как методов построения системы поддержки принятия решений в целях идентификации и классифика

Исследование логических алгоритмов как методов построения системы поддержки принятия решений в целях идентификации и классифика Къзанларла анлашмак

Къзанларла анлашмак Золотая хохлома

Золотая хохлома Свобода и ответственность

Свобода и ответственность  Интересные факты о внутреннем водном транспорте Подготовили: Косолапов, Хабитуева, Псарева, Нефедов

Интересные факты о внутреннем водном транспорте Подготовили: Косолапов, Хабитуева, Псарева, Нефедов Управление проектами. Основы проектного управления

Управление проектами. Основы проектного управления Основы конструирования криогенных устройств

Основы конструирования криогенных устройств  Приставка и её роль в слове - презентация для начальной школы_

Приставка и её роль в слове - презентация для начальной школы_ Урок 13. Искупление

Урок 13. Искупление ТИПЫ БЕЗРАБОТИЦЫ Экономика 11 класс

ТИПЫ БЕЗРАБОТИЦЫ Экономика 11 класс Керамика городецкой культуры

Керамика городецкой культуры Назначение системы: АИС "Экипаж

Назначение системы: АИС "Экипаж