Постановление Правительства Российской Федерации «О порядке определения таможенной стоимости товаров, перемещаемых через тамо

- Постановление Правительства Российской Федерации «О порядке определения таможенной стоимости товаров, перемещаемых через тамо

Содержание

- 2. Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ. Статья VII ГАТТ/ВТО 1994: Оценка товаров

- 3. Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ. Определение таможенной стоимости вывозимых товаров производится

- 4. Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ. Первоосновой для таможенной стоимости вывозимых товаров

- 5. Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ. Если таможенная стоимость вывозимых товаров не

- 6. Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ. Методы определения таможенной стоимости товаров, вывозимых

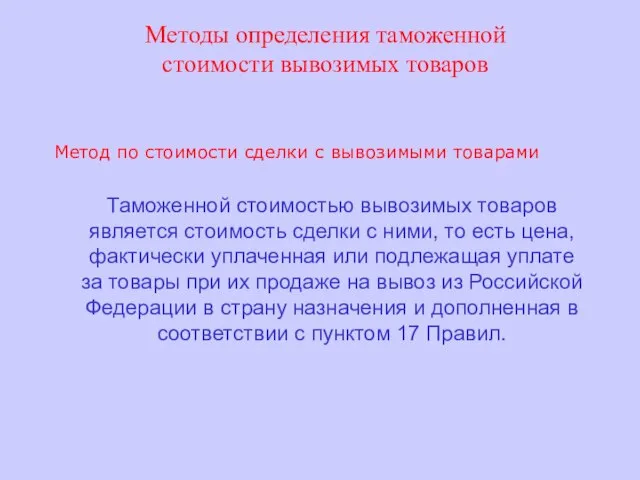

- 7. Методы определения таможенной стоимости вывозимых товаров Метод по стоимости сделки с вывозимыми товарами Таможенной стоимостью вывозимых

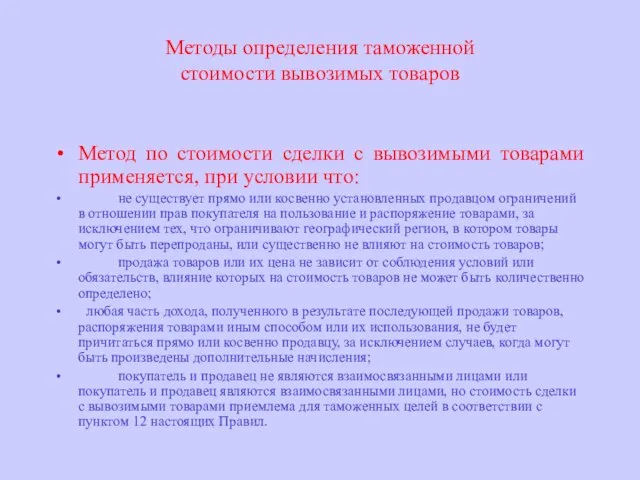

- 8. Методы определения таможенной стоимости вывозимых товаров Метод по стоимости сделки с вывозимыми товарами применяется, при условии

- 10. Скачать презентацию

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Статья

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Статья

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Определение таможенной

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Определение таможенной

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Первоосновой для

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Первоосновой для

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Если таможенная

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Если таможенная

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Методы определения

Порядок определения таможенной стоимости товаров, вывозимых с таможенной территории РФ.

Методы определения

Методы определения таможенной

стоимости вывозимых товаров

Метод по стоимости сделки с вывозимыми

Методы определения таможенной

стоимости вывозимых товаров

Метод по стоимости сделки с вывозимыми

Методы определения таможенной

стоимости вывозимых товаров

Метод по стоимости сделки с вывозимыми

Методы определения таможенной

стоимости вывозимых товаров

Метод по стоимости сделки с вывозимыми

Презентация "Рубенс" - скачать презентации по МХК

Презентация "Рубенс" - скачать презентации по МХК ставропольская государственная медицинская академия Герпетический энцефалит у детей

ставропольская государственная медицинская академия Герпетический энцефалит у детей  Правоохранительные органы

Правоохранительные органы Etipower. Воздушные автоматические выключатели

Etipower. Воздушные автоматические выключатели Водно-минеральный обмен

Водно-минеральный обмен Критика и самокритика

Критика и самокритика Изменения в пенсионной системе Украины

Изменения в пенсионной системе Украины Легенды и мифы древних греков - презентация для начальной школы

Легенды и мифы древних греков - презентация для начальной школы лекция_Семья-структура, функции, динамика

лекция_Семья-структура, функции, динамика ФЗ «Об основах социального обслуживания граждан в Российской Федерации»

ФЗ «Об основах социального обслуживания граждан в Российской Федерации» Честь, достоинство и деловая репутация: философия защиты в новом информационном пространстве

Честь, достоинство и деловая репутация: философия защиты в новом информационном пространстве Колористический образ интерьера

Колористический образ интерьера Презентация Политические и правовые идеи средневековых ересей

Презентация Политические и правовые идеи средневековых ересей Сущность бренд-менеджмент

Сущность бренд-менеджмент Массивы в C#

Массивы в C# Бенито Муссолини

Бенито Муссолини  Электрические аппараты электровозов. Классификация

Электрические аппараты электровозов. Классификация Удивительный мир функций. Рано или поздно всякая правильная математическая идея находит применение в том или и

Удивительный мир функций. Рано или поздно всякая правильная математическая идея находит применение в том или и Лекция 1

Лекция 1 Образовательный курс «МАРКЕТИНГОВЫЕ СЕРВИСЫ» Киев, Украина, 2014 год

Образовательный курс «МАРКЕТИНГОВЫЕ СЕРВИСЫ» Киев, Украина, 2014 год  Формально об инъекциях. Модель инъекции. Критерий защищённости от атак инъекций

Формально об инъекциях. Модель инъекции. Критерий защищённости от атак инъекций Формы памяти Подготовила: Холбаева Вероника, студентка 3 курса, 33 группы ФСПиП

Формы памяти Подготовила: Холбаева Вероника, студентка 3 курса, 33 группы ФСПиП  Древнейшие люди

Древнейшие люди Патологические изменения кожи Выполнила : Студентка гр. 224 Крывенькая Е.С.

Патологические изменения кожи Выполнила : Студентка гр. 224 Крывенькая Е.С. Синдром недостаточности кровообращения

Синдром недостаточности кровообращения  Значение Сибирской тайги Учитель начальных классов МОУ «ЛИЦЕЙ» г. Лесосибирска Желанникова Е.И.

Значение Сибирской тайги Учитель начальных классов МОУ «ЛИЦЕЙ» г. Лесосибирска Желанникова Е.И. Диагностика и ремонт подвески рулевого управления и тормозная система легкового автомобиля

Диагностика и ремонт подвески рулевого управления и тормозная система легкового автомобиля Общая физиология ЦНС

Общая физиология ЦНС