- Построение холдинга с целью выхода на рынок публичных заимствований

Содержание

- 2. Холдинг – это КОМПАНИЯ, которая контролирует деятельность дочерних компаний путем: Превалирования в уставном капитале дочерних компаний;

- 3. Горизонтальная и вертикальная интеграция; Национальный холдинг и транснациональный холдинг; Имущественный и договорной холдинг; Основной и промежуточный

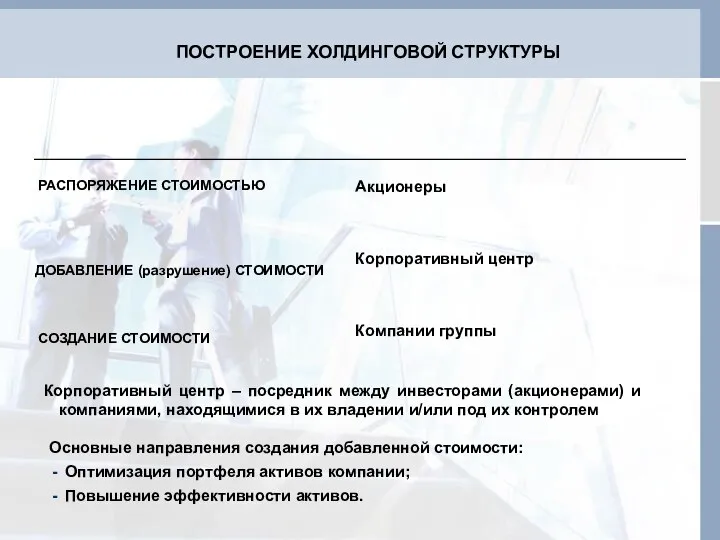

- 4. Акционеры Корпоративный центр Компании группы ПОСТРОЕНИЕ ХОЛДИНГОВОЙ СТРУКТУРЫ РАСПОРЯЖЕНИЕ СТОИМОСТЬЮ ДОБАВЛЕНИЕ (разрушение) СТОИМОСТИ СОЗДАНИЕ СТОИМОСТИ Корпоративный

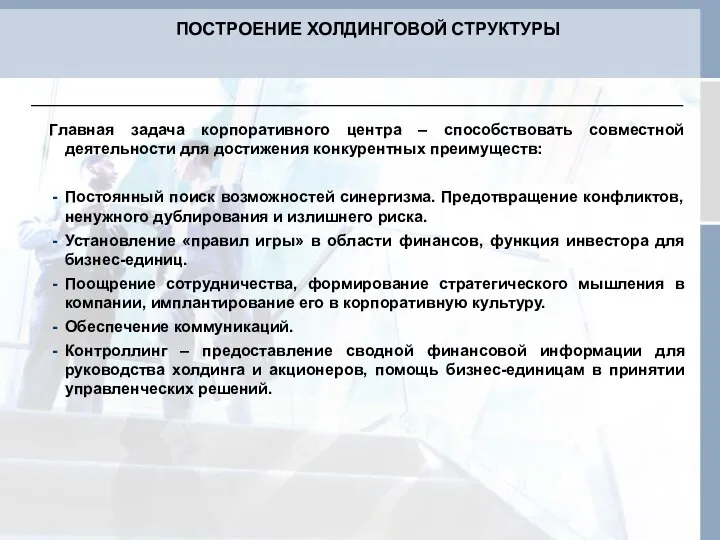

- 5. Главная задача корпоративного центра – способствовать совместной деятельности для достижения конкурентных преимуществ: Постоянный поиск возможностей синергизма.

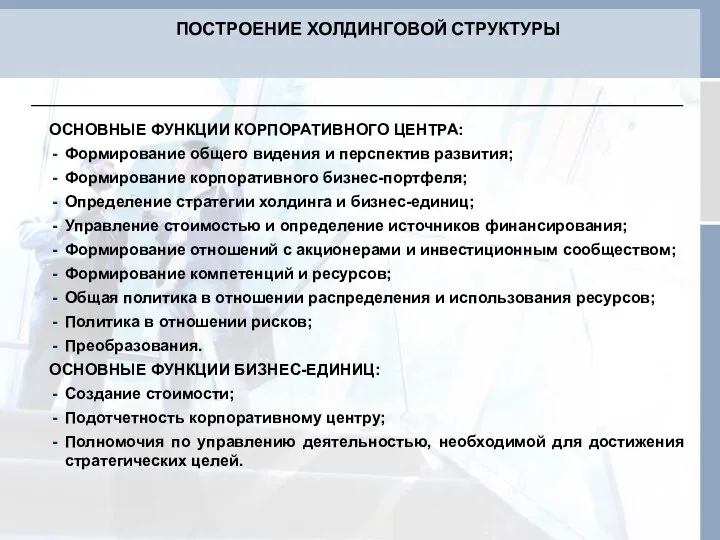

- 6. ОСНОВНЫЕ ФУНКЦИИ КОРПОРАТИВНОГО ЦЕНТРА: Формирование общего видения и перспектив развития; Формирование корпоративного бизнес-портфеля; Определение стратегии холдинга

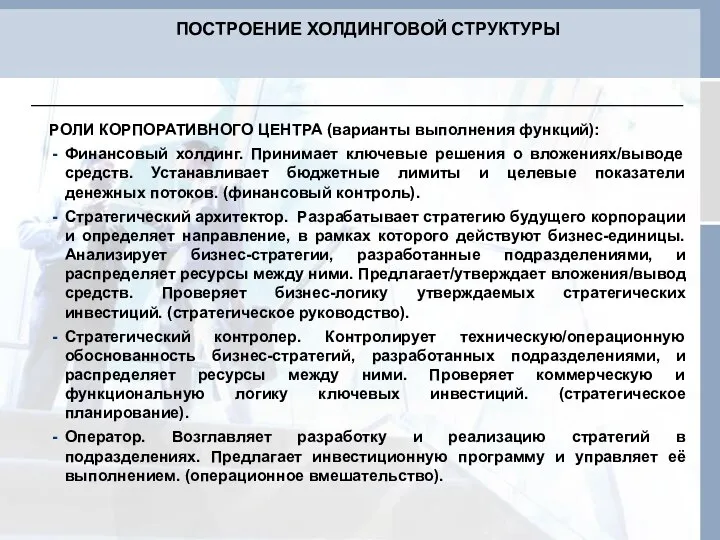

- 7. РОЛИ КОРПОРАТИВНОГО ЦЕНТРА (варианты выполнения функций): Финансовый холдинг. Принимает ключевые решения о вложениях/выводе средств. Устанавливает бюджетные

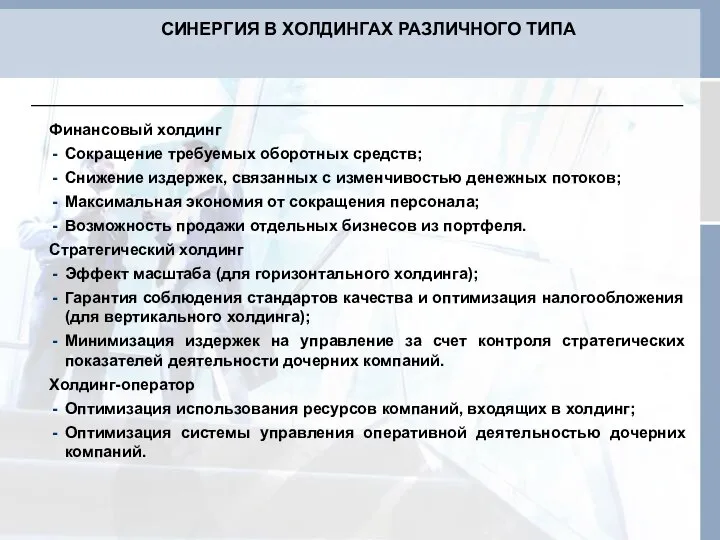

- 8. Финансовый холдинг Сокращение требуемых оборотных средств; Снижение издержек, связанных с изменчивостью денежных потоков; Максимальная экономия от

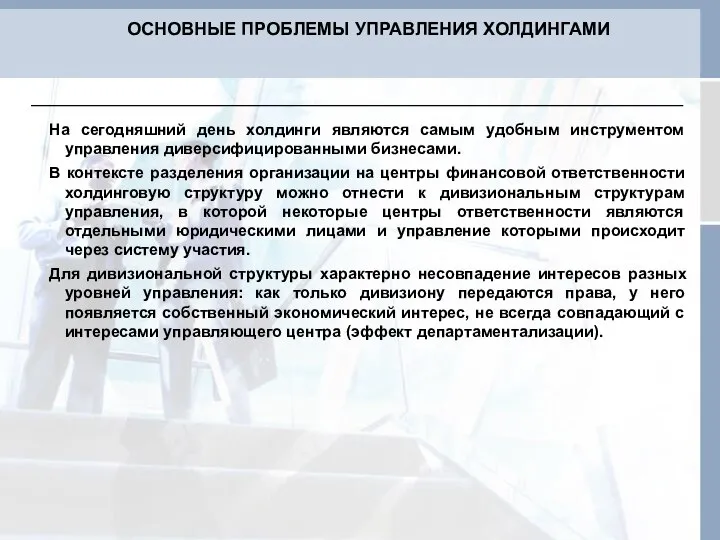

- 9. На сегодняшний день холдинги являются самым удобным инструментом управления диверсифицированными бизнесами. В контексте разделения организации на

- 10. ЧТО НЕОБХОДИМО ПОМНИТЬ ПРИ СОЗДАНИИ КОРПОРАТИВНОГО ЦЕНТРА: Стратегия развития холдинга; Функции Управляющей компании; Особенности взаимоотношений УК

- 11. Правовые ограничения создания и функционирования холдинговых структур включают в себя следующий перечень вопросов: законодательство, регулирующее вопросы

- 12. При построении холдинга оптимизация должна проходить путем объединения функций, централизации некоторых функций, а также за счет

- 13. Развитие компании/холдинга невозможно при замкнутости, непрозрачности компании, это затруднит выход на рынок публичных заимствований. Но при

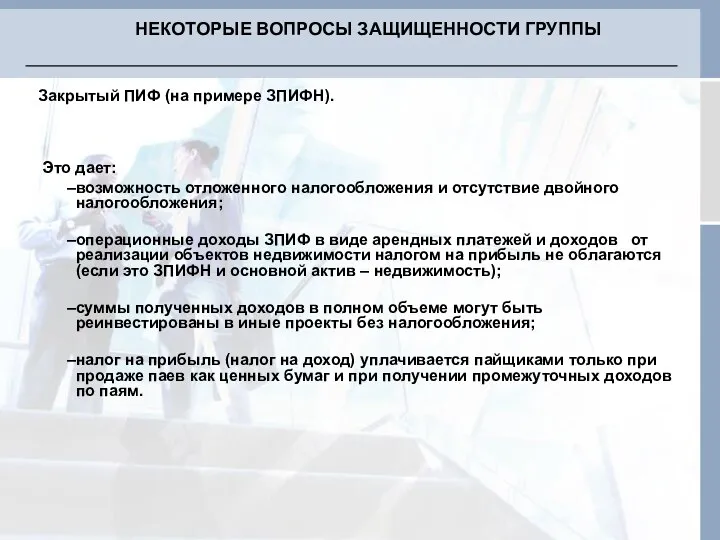

- 14. Закрытый ПИФ (на примере ЗПИФН). НЕКОТОРЫЕ ВОПРОСЫ ЗАЩИЩЕННОСТИ ГРУППЫ

- 15. Закрытый ПИФ (на примере ЗПИФН). Это дает: возможность отложенного налогообложения и отсутствие двойного налогообложения; операционные доходы

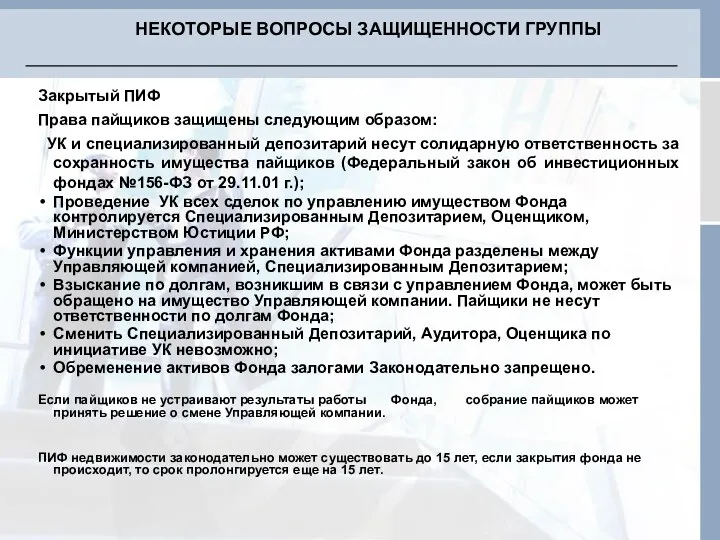

- 16. Закрытый ПИФ Права пайщиков защищены следующим образом: УК и специализированный депозитарий несут солидарную ответственность за сохранность

- 18. Скачать презентацию

Холдинг – это КОМПАНИЯ, которая контролирует деятельность дочерних компаний путем:

Превалирования в

Холдинг – это КОМПАНИЯ, которая контролирует деятельность дочерних компаний путем:

Превалирования в

Горизонтальная и вертикальная интеграция;

Национальный холдинг и транснациональный холдинг;

Имущественный и договорной холдинг;

Основной

Горизонтальная и вертикальная интеграция;

Национальный холдинг и транснациональный холдинг;

Имущественный и договорной холдинг;

Основной

Акционеры

Корпоративный центр

Компании группы

ПОСТРОЕНИЕ ХОЛДИНГОВОЙ СТРУКТУРЫ

РАСПОРЯЖЕНИЕ СТОИМОСТЬЮ

ДОБАВЛЕНИЕ (разрушение) СТОИМОСТИ

СОЗДАНИЕ СТОИМОСТИ

Акционеры

Корпоративный центр

Компании группы

ПОСТРОЕНИЕ ХОЛДИНГОВОЙ СТРУКТУРЫ

РАСПОРЯЖЕНИЕ СТОИМОСТЬЮ

ДОБАВЛЕНИЕ (разрушение) СТОИМОСТИ

СОЗДАНИЕ СТОИМОСТИ

Главная задача корпоративного центра – способствовать совместной деятельности для достижения конкурентных

Главная задача корпоративного центра – способствовать совместной деятельности для достижения конкурентных

ОСНОВНЫЕ ФУНКЦИИ КОРПОРАТИВНОГО ЦЕНТРА:

Формирование общего видения и перспектив развития;

Формирование корпоративного бизнес-портфеля;

Определение

ОСНОВНЫЕ ФУНКЦИИ КОРПОРАТИВНОГО ЦЕНТРА:

Формирование общего видения и перспектив развития;

Формирование корпоративного бизнес-портфеля;

Определение

РОЛИ КОРПОРАТИВНОГО ЦЕНТРА (варианты выполнения функций):

Финансовый холдинг. Принимает ключевые решения о

РОЛИ КОРПОРАТИВНОГО ЦЕНТРА (варианты выполнения функций):

Финансовый холдинг. Принимает ключевые решения о

Финансовый холдинг

Сокращение требуемых оборотных средств;

Снижение издержек, связанных с изменчивостью денежных потоков;

Максимальная

Финансовый холдинг

Сокращение требуемых оборотных средств;

Снижение издержек, связанных с изменчивостью денежных потоков;

Максимальная

На сегодняшний день холдинги являются самым удобным инструментом управления диверсифицированными бизнесами.

В

На сегодняшний день холдинги являются самым удобным инструментом управления диверсифицированными бизнесами.

В

ЧТО НЕОБХОДИМО ПОМНИТЬ ПРИ СОЗДАНИИ КОРПОРАТИВНОГО ЦЕНТРА:

Стратегия развития холдинга;

Функции Управляющей компании;

Особенности

ЧТО НЕОБХОДИМО ПОМНИТЬ ПРИ СОЗДАНИИ КОРПОРАТИВНОГО ЦЕНТРА:

Стратегия развития холдинга;

Функции Управляющей компании;

Особенности

Правовые ограничения создания и функционирования холдинговых структур включают в себя следующий

Правовые ограничения создания и функционирования холдинговых структур включают в себя следующий

При построении холдинга оптимизация должна проходить путем объединения функций, централизации некоторых

При построении холдинга оптимизация должна проходить путем объединения функций, централизации некоторых

Развитие компании/холдинга невозможно при замкнутости, непрозрачности компании, это затруднит выход на

Развитие компании/холдинга невозможно при замкнутости, непрозрачности компании, это затруднит выход на

Закрытый ПИФ (на примере ЗПИФН).

НЕКОТОРЫЕ ВОПРОСЫ ЗАЩИЩЕННОСТИ ГРУППЫ

Закрытый ПИФ (на примере ЗПИФН).

НЕКОТОРЫЕ ВОПРОСЫ ЗАЩИЩЕННОСТИ ГРУППЫ

Закрытый ПИФ (на примере ЗПИФН).

Это дает:

возможность отложенного налогообложения и отсутствие двойного

Закрытый ПИФ (на примере ЗПИФН).

Это дает:

возможность отложенного налогообложения и отсутствие двойного

Закрытый ПИФ

Права пайщиков защищены следующим образом:

УК и специализированный депозитарий несут

Закрытый ПИФ

Права пайщиков защищены следующим образом:

УК и специализированный депозитарий несут

КОНКУРС ИНТЕРАКТИВНЫХ ПЛАКАТОВ «Интерактивная математика в образовательных учреждениях XXI века» Гаврилькова Ирина Юрьевна МОУ

КОНКУРС ИНТЕРАКТИВНЫХ ПЛАКАТОВ «Интерактивная математика в образовательных учреждениях XXI века» Гаврилькова Ирина Юрьевна МОУ  Георгафичечкая школа Выполнила: студентка 3-го курса группы Т-083 Восколович Юля.

Георгафичечкая школа Выполнила: студентка 3-го курса группы Т-083 Восколович Юля.  Диагностика и лечение Диагностика и лечение острого панкреатита

Диагностика и лечение Диагностика и лечение острого панкреатита Расчет и выбор ПС 10/04 для электроснабжения многоэтажного дома ОАО “ЛСР”, ЖК «София»

Расчет и выбор ПС 10/04 для электроснабжения многоэтажного дома ОАО “ЛСР”, ЖК «София» Кадровая политика и стратегия в области управления персоналом. (Тема 2)

Кадровая политика и стратегия в области управления персоналом. (Тема 2) Привлечение в качестве обвиняемого

Привлечение в качестве обвиняемого Осуществление перевозки грузов железнодорожным транспортом Выполнили: студенты 5-го курса ФТД ДС.01 Восколович Юля, Ихсанов Алм

Осуществление перевозки грузов железнодорожным транспортом Выполнили: студенты 5-го курса ФТД ДС.01 Восколович Юля, Ихсанов Алм Канонічний синтез цифрових автоматів (Лекція 11)

Канонічний синтез цифрових автоматів (Лекція 11) Правовой статус личности. Классификация прав и свобод

Правовой статус личности. Классификация прав и свобод Дисциплина «Программирование». Прикладная информатика. Информатика и вычислительная техника. Введение в Паскаль

Дисциплина «Программирование». Прикладная информатика. Информатика и вычислительная техника. Введение в Паскаль New World View (from deep Russia) Tatiana Ginzburg, PhD, holos@inbox.ru

New World View (from deep Russia) Tatiana Ginzburg, PhD, holos@inbox.ru Порядок предоставления отсрочки (рассрочки) уплаты таможенных пошлин, налогов Выполнили: Дамаева К., Мукебенова Л., группа Ю101

Порядок предоставления отсрочки (рассрочки) уплаты таможенных пошлин, налогов Выполнили: Дамаева К., Мукебенова Л., группа Ю101 Сбалансированные деревья поиска

Сбалансированные деревья поиска Знакомая и забытая Москва Басманный район

Знакомая и забытая Москва Басманный район Отношения республики Казахстан со странами Южной Европы

Отношения республики Казахстан со странами Южной Европы Есть виды искусства, которые существовали и будут существовать всегда.

Есть виды искусства, которые существовали и будут существовать всегда. Выдающийся менеджер Маргарет Уитмен

Выдающийся менеджер Маргарет Уитмен Футбол - гра №1. Розвиток футболу в Україні

Футбол - гра №1. Розвиток футболу в Україні Украина

Украина Интерактивные KPI процессов eTOM Ф.В.Краснов

Интерактивные KPI процессов eTOM Ф.В.Краснов  Презентация Персик

Презентация Персик London is the capital of Great Britain

London is the capital of Great Britain Культура и духовная жизнь общества

Культура и духовная жизнь общества Просвещенный абсолютизм Екатерины II

Просвещенный абсолютизм Екатерины II  Магистерская программа: «Финансовая экономика» по направлению "Экономика". Кафедра «Денежно-кредитные отношения и монетар

Магистерская программа: «Финансовая экономика» по направлению "Экономика". Кафедра «Денежно-кредитные отношения и монетар Обнаружение и определение места локализации неисправностей

Обнаружение и определение места локализации неисправностей Eine Rundfahrt durch Berlin

Eine Rundfahrt durch Berlin Epiктi және epiкciз терминоэлементтер

Epiктi және epiкciз терминоэлементтер