- Презентация____

Содержание

- 2. Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы. Прибыль и

- 3. Прибыль и рентабельность - важнейшие показатели, характеризующие экономические результаты деятельности хозяйствующих субъектов рыночной экономики. Хозяйственная деятельность

- 4. Анализ финансового результата ведется по следующим направлениям. Анализ формирования и использования прибыли. В рамках данного направления

- 5. В соответствии с требованиями ПБУ 4/99 «Бухгалтерская отчетность организации» организация обязана формировать следующие числовые показатели: валовую

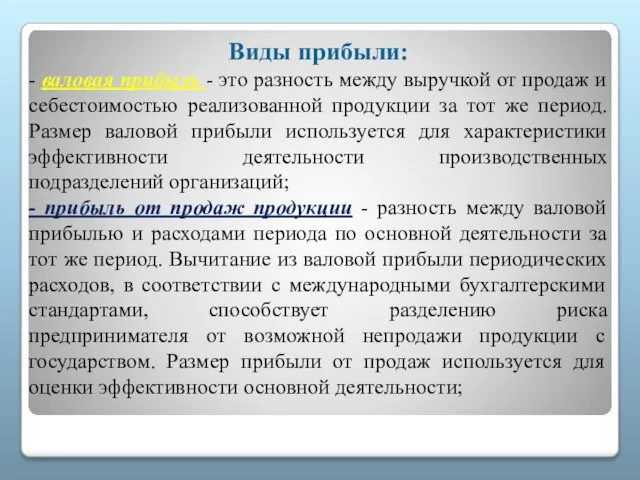

- 6. Виды прибыли: - валовая прибыль - это разность между выручкой от продаж и себестоимостью реализованной продукции

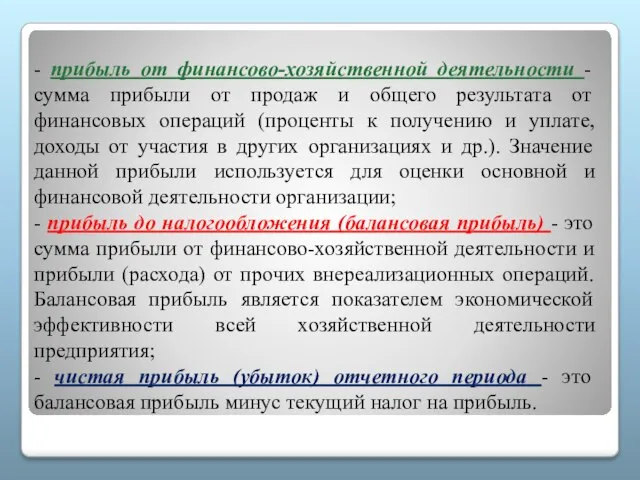

- 7. - прибыль от финансово-хозяйственной деятельности - сумма прибыли от продаж и общего результата от финансовых операций

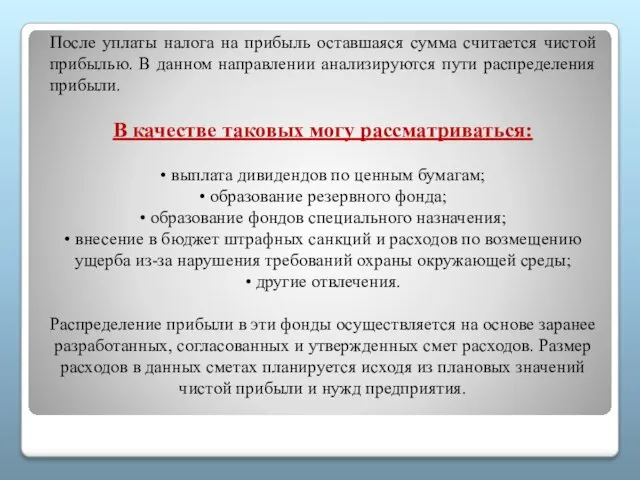

- 8. После уплаты налога на прибыль оставшаяся сумма считается чистой прибылью. В данном направлении анализируются пути распределения

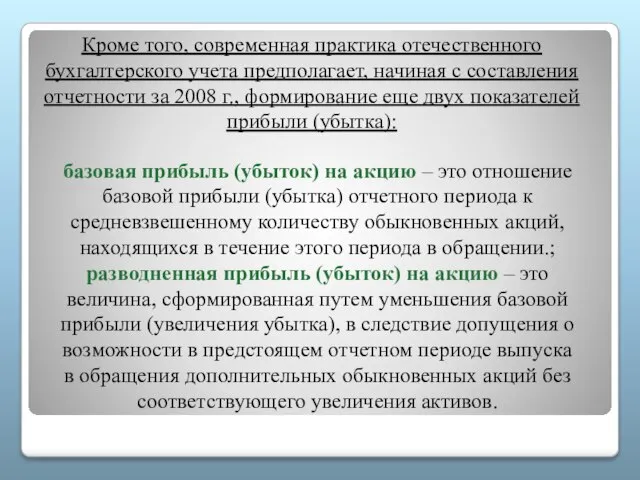

- 9. базовая прибыль (убыток) на акцию – это отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству

- 10. Бухгалтерский, или учетный метод измерения конечных результатов основывается на исчислении прибыли или убытка по учетным документам.

- 11. В практическом плане представляет интерес порядок планирования прибыли на предприятии. Как правило, планирование прибыли производится раздельно

- 12. На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод прямого счета. При прямом счете

- 13. Метод прямого счета используется при обосновании создания нового или расширения действующего предприятия либо при осуществлении какого-либо

- 14. Достоинством метода прямого счета является его простота. Однако его целесообразно использовать при планировании прибыли на краткосрочный

- 15. Еще один важный в практическом плане вопрос – распределение прибыли. Главное требование, которое предъявляется сегодня к

- 16. При распределении прибыли, определении основных направлений ее использования, прежде всего, учитывается состояние конкурентной среды, которая может

- 17. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты различных уровней в виде

- 19. Скачать презентацию

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых

Прибыль и рентабельность - важнейшие показатели, характеризующие экономические результаты деятельности хозяйствующих

Прибыль и рентабельность - важнейшие показатели, характеризующие экономические результаты деятельности хозяйствующих

Анализ финансового результата ведется по следующим направлениям.

Анализ формирования и использования прибыли.

Анализ финансового результата ведется по следующим направлениям. Анализ формирования и использования прибыли.

В соответствии с требованиями ПБУ 4/99 «Бухгалтерская отчетность организации» организация обязана

В соответствии с требованиями ПБУ 4/99 «Бухгалтерская отчетность организации» организация обязана

Виды прибыли:

- валовая прибыль - это разность между выручкой от продаж

Виды прибыли:

- валовая прибыль - это разность между выручкой от продаж

- прибыль от финансово-хозяйственной деятельности - сумма прибыли от продаж и

- прибыль от финансово-хозяйственной деятельности - сумма прибыли от продаж и

После уплаты налога на прибыль оставшаяся сумма считается чистой прибылью. В

После уплаты налога на прибыль оставшаяся сумма считается чистой прибылью. В

базовая прибыль (убыток) на акцию – это отношение базовой прибыли (убытка)

базовая прибыль (убыток) на акцию – это отношение базовой прибыли (убытка)

Бухгалтерский, или учетный метод измерения конечных результатов основывается на исчислении прибыли

Бухгалтерский, или учетный метод измерения конечных результатов основывается на исчислении прибыли

В практическом плане представляет интерес порядок планирования прибыли на предприятии. Как

В практическом плане представляет интерес порядок планирования прибыли на предприятии. Как

На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод

На практике применяются различные методы планирования прибыли. Наиболее распространенным является метод

Метод прямого счета используется при обосновании создания нового или расширения действующего

Метод прямого счета используется при обосновании создания нового или расширения действующего

Достоинством метода прямого счета является его простота. Однако его целесообразно использовать

Достоинством метода прямого счета является его простота. Однако его целесообразно использовать

Еще один важный в практическом плане вопрос – распределение прибыли. Главное

Еще один важный в практическом плане вопрос – распределение прибыли. Главное

При распределении прибыли, определении основных направлений ее использования, прежде всего, учитывается

При распределении прибыли, определении основных направлений ее использования, прежде всего, учитывается

Законодательно распределение прибыли регулируется в той ее части, которая поступает в

Законодательно распределение прибыли регулируется в той ее части, которая поступает в

Презентация "Пейзажи впечатления в творчестве К. Моне" - скачать презентации по МХК

Презентация "Пейзажи впечатления в творчестве К. Моне" - скачать презентации по МХК Среда программирования OpenMP. (Лекция 1)

Среда программирования OpenMP. (Лекция 1) Богатства, отданные людям

Богатства, отданные людям Как много... и как мало - презентация для начальной школы_

Как много... и как мало - презентация для начальной школы_ Презентация на тему "Начальная школа XXI" - скачать презентации по Педагогике

Презентация на тему "Начальная школа XXI" - скачать презентации по Педагогике Презентация "Энергетика одна из важнейших отраслей экономики" - скачать презентации по Экономике

Презентация "Энергетика одна из важнейших отраслей экономики" - скачать презентации по Экономике Психология воинского коллектива и ее учет в повседневной деятельности командира

Психология воинского коллектива и ее учет в повседневной деятельности командира Содержание права собственности на землю. Подготовили Студенты ЮФ-3 Группа Ю-101 Шевцова Е. и Меженько Ю.

Содержание права собственности на землю. Подготовили Студенты ЮФ-3 Группа Ю-101 Шевцова Е. и Меженько Ю. БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ

БЕЗОПАСНОСТЬ ЖИЗНЕДЕЯТЕЛЬНОСТИ Менеджмент и управление: основные понятия

Менеджмент и управление: основные понятия Russia’s Syrian “Gambit”

Russia’s Syrian “Gambit” Психология физической культуры и спорта

Психология физической культуры и спорта 6._Система_контроля_цвета_COLOR_IQC_2015

6._Система_контроля_цвета_COLOR_IQC_2015 Конструктивное и декоративное начало в изобразительном искусстве

Конструктивное и декоративное начало в изобразительном искусстве Особые случаи применения симплекс-метода. Лекция 4

Особые случаи применения симплекс-метода. Лекция 4 Стеганография и ее использование в защите информации

Стеганография и ее использование в защите информации Эффективность борьбы с коррупцией в Китае Подготовил Котов Павел Т093

Эффективность борьбы с коррупцией в Китае Подготовил Котов Павел Т093 Предыстория появления электрических систем связи

Предыстория появления электрических систем связи Mein zuhause. Was gibt es da alles?

Mein zuhause. Was gibt es da alles? Формы правления. Формы государственно-территориального устройства

Формы правления. Формы государственно-территориального устройства Der Computer – ein Werkzeug der Zukunft

Der Computer – ein Werkzeug der Zukunft Cookie. Лекция 3

Cookie. Лекция 3 Применение программного продукта MATLAB для решения инженерной задачи

Применение программного продукта MATLAB для решения инженерной задачи МОДЕЛЬ ПРЕОБРАЗОВАНИЯ БИЗНЕСА Ф. ГУИЯРА И ДЖ. КЕЛЛИ

МОДЕЛЬ ПРЕОБРАЗОВАНИЯ БИЗНЕСА Ф. ГУИЯРА И ДЖ. КЕЛЛИ  ООО «Северный лес»

ООО «Северный лес» Развитие исследований: от гена до функции

Развитие исследований: от гена до функции Отстаивание

Отстаивание  Bridges and Tunnels

Bridges and Tunnels