- Презентация Договор кредитования

Содержание

- 2. Термин “кредит” происходит от латинского “creditum” – ссуда, долг Кредит имеет денежную природу Банк как посредник

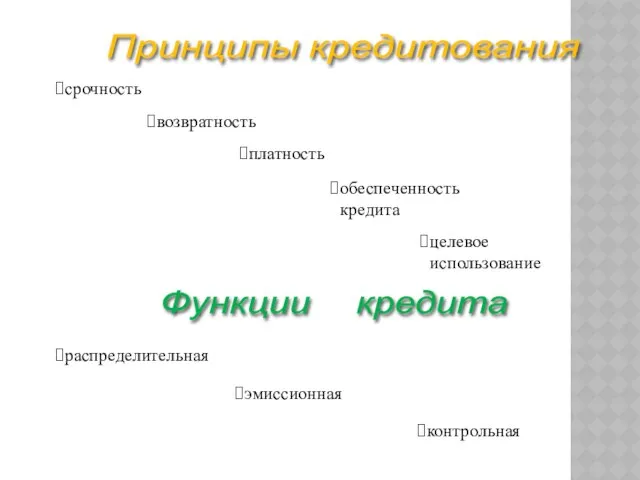

- 3. срочность возвратность платность обеспеченность кредита целевое использование распределительная эмиссионная контрольная Принципы кредитования Функции кредита

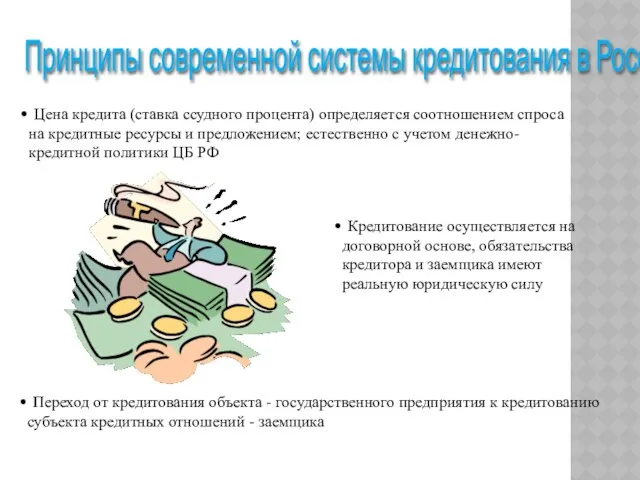

- 4. Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные ресурсы и предложением; естественно с учетом

- 5. В качестве заемщика могут выступать: государственные предприятия и организации местные органы власти АО и ООО кооперативы

- 6. содержание, принципы и форма оформления кредитных отношений Федеральный закон “О банках и банковской деятельности” право кредитных

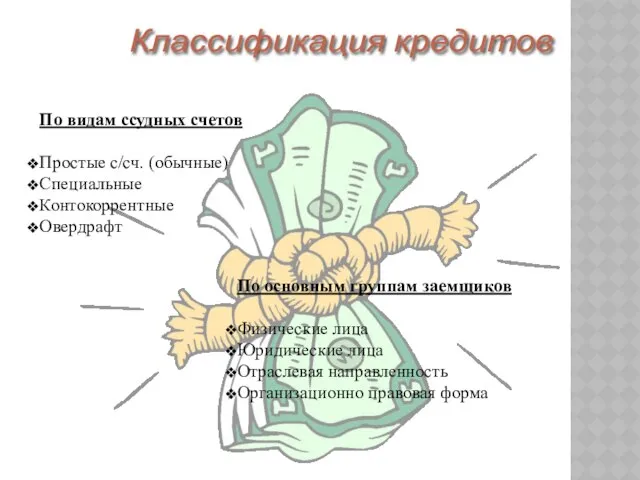

- 7. По видам ссудных счетов Простые с/сч. (обычные) Специальные Контокоррентные Овердрафт По основным группам заемщиков Физические лица

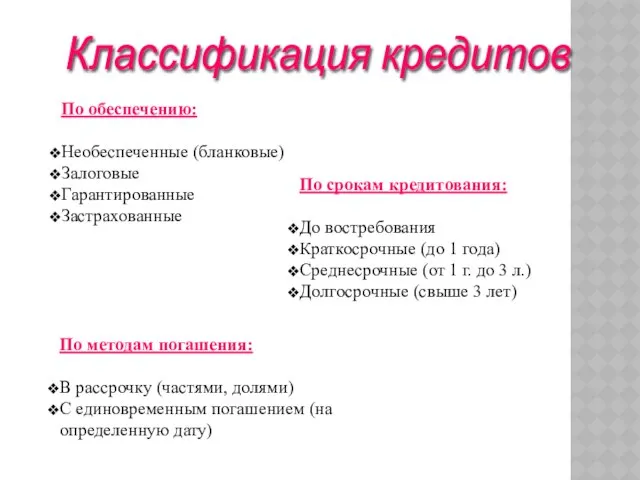

- 8. По обеспечению: Необеспеченные (бланковые) Залоговые Гарантированные Застрахованные По срокам кредитования: До востребования Краткосрочные (до 1 года)

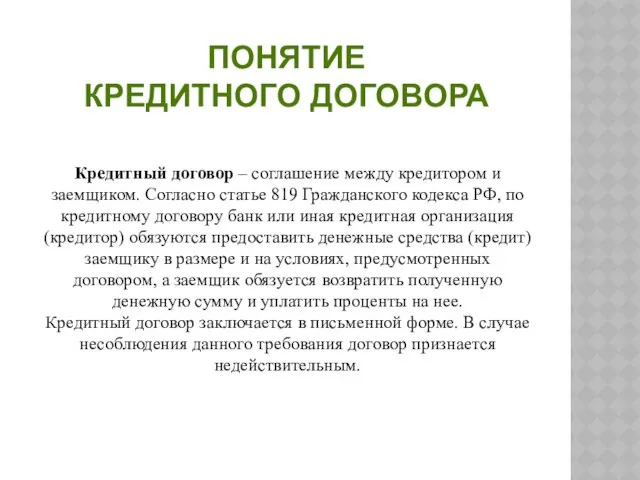

- 9. Кредитный договор – соглашение между кредитором и заемщиком. Согласно статье 819 Гражданского кодекса РФ, по кредитному

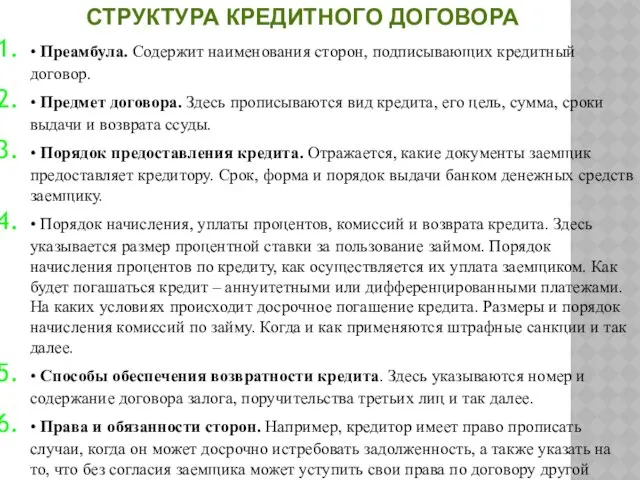

- 10. • Преамбула. Содержит наименования сторон, подписывающих кредитный договор. • Предмет договора. Здесь прописываются вид кредита, его

- 11. юридический экономический кредитный договор, регулирующий отношения сторон определенные ограничения на условия заключения кредитной сделки Условия кредитной

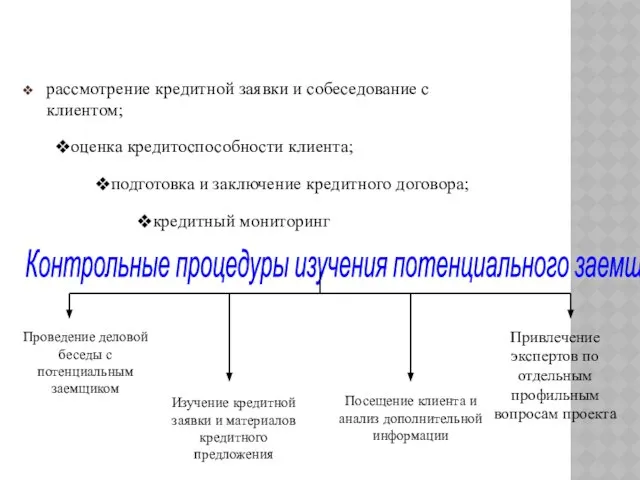

- 12. рассмотрение кредитной заявки и собеседование с клиентом; Этапы процедуры кредитования заемщика Контрольные процедуры изучения потенциального заемщика

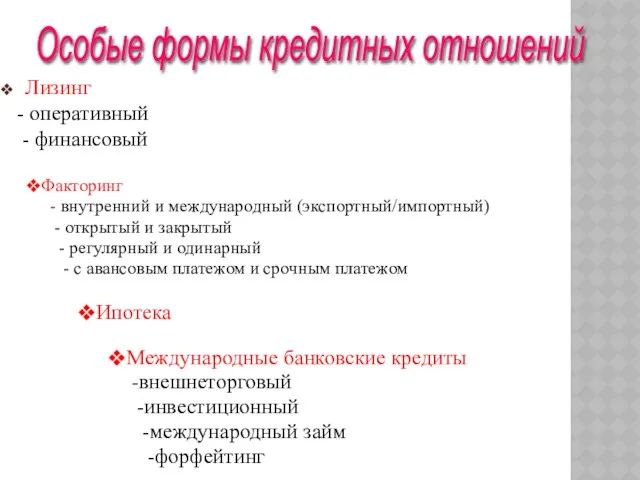

- 13. Лизинг - оперативный - финансовый Особые формы кредитных отношений Факторинг - внутренний и международный (экспортный/импортный) -

- 14. это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде риск злоупотреблений (сознательно прогнозирующий невозврат) страновой

- 16. Скачать презентацию

Термин “кредит” происходит от латинского “creditum” –

ссуда, долг

Кредит

Термин “кредит” происходит от латинского “creditum” –

ссуда, долг

Кредит

срочность

возвратность

платность

обеспеченность кредита

целевое использование

распределительная

эмиссионная

контрольная

Принципы кредитования

Функции кредита

срочность

возвратность

платность

обеспеченность кредита

целевое использование

распределительная

эмиссионная

контрольная

Принципы кредитования

Функции кредита

Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные

Цена кредита (ставка ссудного процента) определяется соотношением спроса на кредитные

В качестве заемщика могут выступать:

государственные предприятия и организации

местные

В качестве заемщика могут выступать:

государственные предприятия и организации

местные

содержание, принципы и форма оформления кредитных отношений

Федеральный закон “О банках

содержание, принципы и форма оформления кредитных отношений

Федеральный закон “О банках

По видам ссудных счетов

Простые с/сч. (обычные)

Специальные

Контокоррентные

Овердрафт

По основным группам заемщиков

Физические лица

Юридические

По видам ссудных счетов

Простые с/сч. (обычные)

Специальные

Контокоррентные

Овердрафт

По основным группам заемщиков

Физические лица

Юридические

По обеспечению:

Необеспеченные (бланковые)

Залоговые

Гарантированные

Застрахованные

По срокам кредитования:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от

По обеспечению:

Необеспеченные (бланковые)

Залоговые

Гарантированные

Застрахованные

По срокам кредитования:

До востребования

Краткосрочные (до 1 года)

Среднесрочные (от

Кредитный договор – соглашение между кредитором и заемщиком. Согласно статье 819 Гражданского кодекса РФ, по

Кредитный договор – соглашение между кредитором и заемщиком. Согласно статье 819 Гражданского кодекса РФ, по

• Преамбула. Содержит наименования сторон, подписывающих кредитный договор.

• Предмет договора. Здесь

• Преамбула. Содержит наименования сторон, подписывающих кредитный договор.

• Предмет договора. Здесь

юридический

экономический

кредитный договор, регулирующий отношения сторон

определенные ограничения на условия заключения кредитной

юридический

экономический

кредитный договор, регулирующий отношения сторон

определенные ограничения на условия заключения кредитной

рассмотрение кредитной заявки и собеседование с клиентом;

Этапы процедуры кредитования заемщика

Контрольные

рассмотрение кредитной заявки и собеседование с клиентом;

Этапы процедуры кредитования заемщика

Контрольные

Лизинг

- оперативный

- финансовый

Особые формы кредитных отношений

Факторинг

- внутренний

Лизинг

- оперативный

- финансовый

Особые формы кредитных отношений

Факторинг

- внутренний

это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде

это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде

Связь теории государства и права с политологией

Связь теории государства и права с политологией Информация об опасностях

Информация об опасностях  Холепатии

Холепатии Декларация. Корпоративный подоходный налог для некоммерческих организаций

Декларация. Корпоративный подоходный налог для некоммерческих организаций Оранжевая Революция Украины в 2004 г.

Оранжевая Революция Украины в 2004 г. Из истории России - презентация для начальной школы_

Из истории России - презентация для начальной школы_ Презентация на тему "Закрытые повреждения головы и грудной клетки" - скачать презентации по Медицине

Презентация на тему "Закрытые повреждения головы и грудной клетки" - скачать презентации по Медицине Образовательные программы

Образовательные программы Основы здорового образа жизни студента. Физическая культура в обеспечении здоровья

Основы здорового образа жизни студента. Физическая культура в обеспечении здоровья Лесоводство с основами лесных культур

Лесоводство с основами лесных культур Татарская национальная кухня

Татарская национальная кухня Государство, как форма социальной организации и социального управления

Государство, как форма социальной организации и социального управления Упаковка и маркировка пищевых продуктов

Упаковка и маркировка пищевых продуктов Присоединение Украины к России 1654 год

Присоединение Украины к России 1654 год Жиымдар (массивтер)

Жиымдар (массивтер) Леонардо да Винчи – художник или математик!?

Леонардо да Винчи – художник или математик!? Тема 5: Денежно-кредитная система и денежно-кредитная политика Доцент Ковальская Марика Ивановна

Тема 5: Денежно-кредитная система и денежно-кредитная политика Доцент Ковальская Марика Ивановна  Интерактив. Вопросы. Мода 19 век

Интерактив. Вопросы. Мода 19 век Mathematical functions, characters, and strings. Introduction to Java Programming

Mathematical functions, characters, and strings. Introduction to Java Programming Языкознание эпохи Возрождения

Языкознание эпохи Возрождения МБОУ СОШ №6 г. Киржач учитель начальных классов Макарова Светлана Витальевна

МБОУ СОШ №6 г. Киржач учитель начальных классов Макарова Светлана Витальевна Установка пролетных строений

Установка пролетных строений Қазақ елі-бай ел Погорелова Екатерина 1-077 ЖМ

Қазақ елі-бай ел Погорелова Екатерина 1-077 ЖМ История физики 3

История физики 3 Правила по уходу за велосипедом

Правила по уходу за велосипедом Тема доклада: «Основы процессно-ориентированного подхода к управлению таможенными органами» Подготовили студентки гр. ДС-03 С

Тема доклада: «Основы процессно-ориентированного подхода к управлению таможенными органами» Подготовили студентки гр. ДС-03 С Управление процессом создания и освоения новых столярных изделий на примере ООО «ЗЗСИ «КРОНА»

Управление процессом создания и освоения новых столярных изделий на примере ООО «ЗЗСИ «КРОНА» Terrorism. Types of Terrorism

Terrorism. Types of Terrorism