- Презентация Налог на добавленную стоимость

Содержание

- 2. Лекция № 1 1. Налог на добавленную стоимость, общая характеристика. Плательщики налога на добавленную стоимость ПЛАН

- 3. НДС Место и роль НДС в формировании бюджета в России и за рубежом Исторический и зарубежный

- 4. Плательщики НДС: российские и иностранные организации, индивидуальные предприниматели (ст. 143 НК РФ) Постановка на учет в

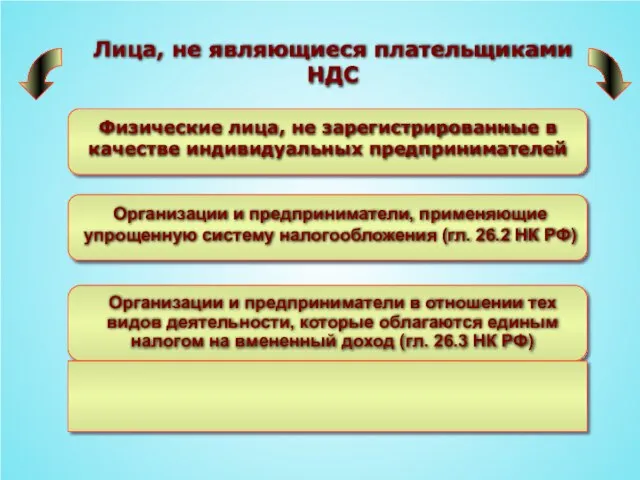

- 5. Лица, не являющиеся плательщиками НДС

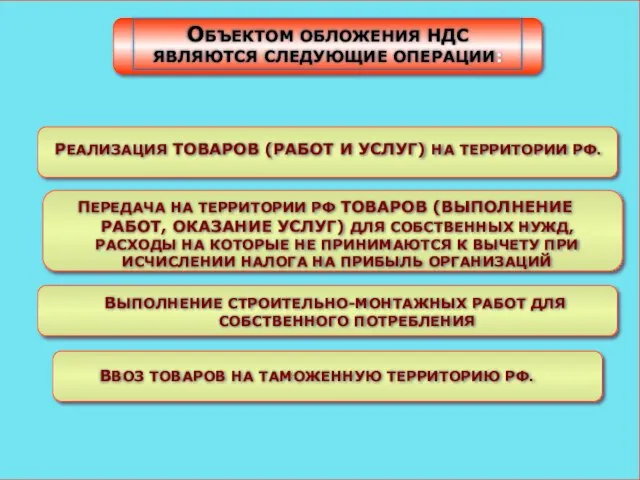

- 6. РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ И УСЛУГ) НА ТЕРРИТОРИИ РФ. ПЕРЕДАЧА НА ТЕРРИТОРИИ РФ ТОВАРОВ (ВЫПОЛНЕНИЕ РАБОТ, ОКАЗАНИЕ

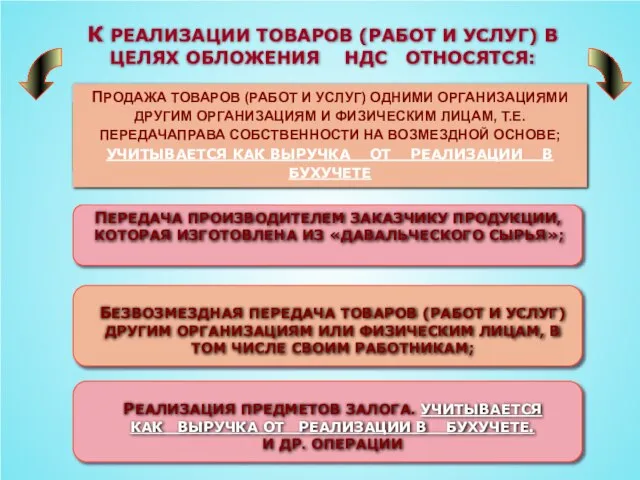

- 7. К РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ И УСЛУГ) В ЦЕЛЯХ ОБЛОЖЕНИЯ НДС ОТНОСЯТСЯ: ПРОДАЖА ТОВАРОВ (РАБОТ И УСЛУГ)

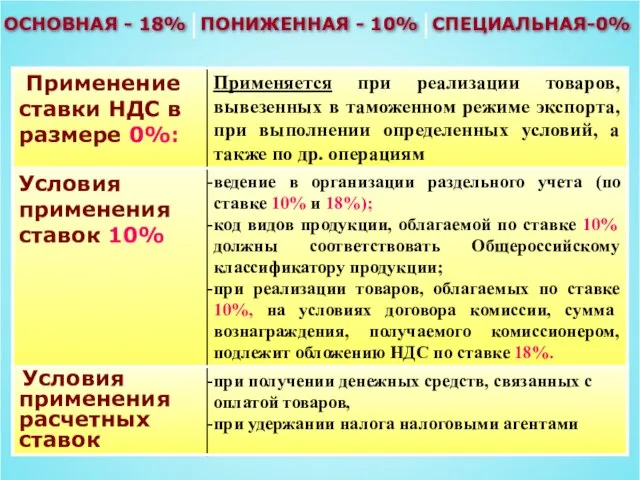

- 8. ОСНОВНАЯ - 18% ПОНИЖЕННАЯ - 10% СПЕЦИАЛЬНАЯ-0%

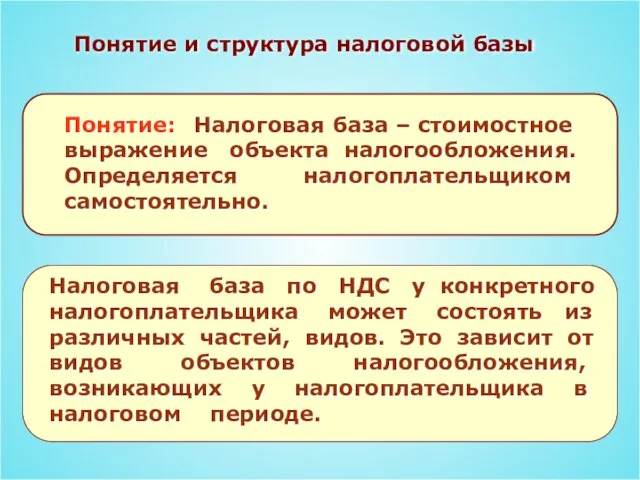

- 9. Понятие и структура налоговой базы Понятие: Налоговая база – стоимостное выражение объекта налогообложения. Определяется налогоплательщиком самостоятельно.

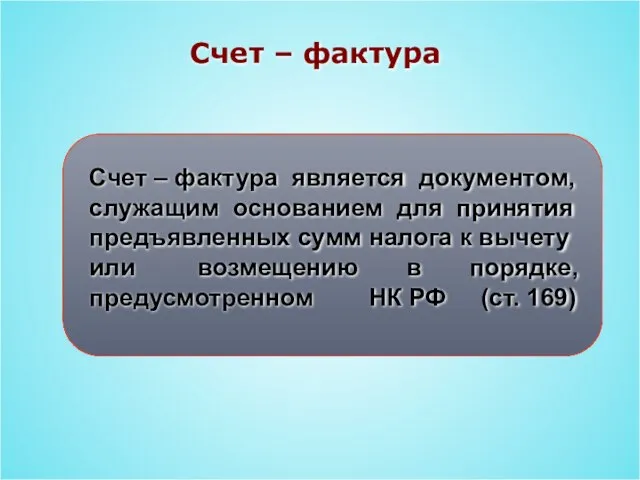

- 10. Счет – фактура Счет – фактура является документом, служащим основанием для принятия предъявленных сумм налога к

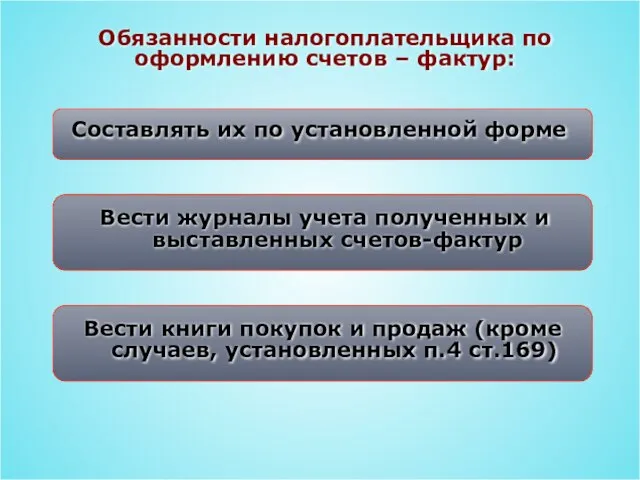

- 11. Обязанности налогоплательщика по оформлению счетов – фактур:

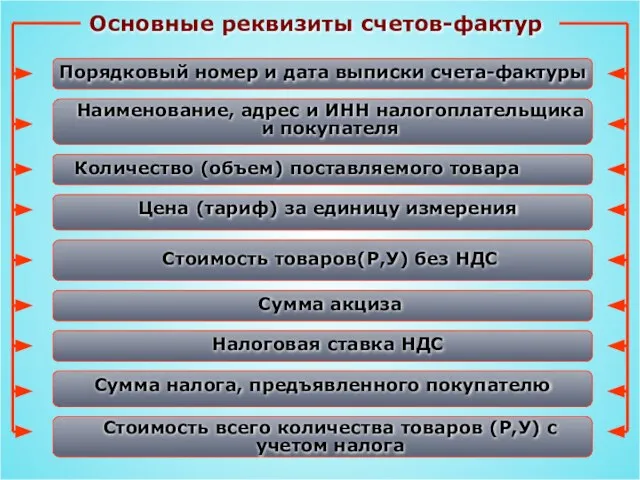

- 13. Основные реквизиты счетов-фактур Порядковый номер и дата выписки счета-фактуры Наименование, адрес и ИНН налогоплательщика и покупателя

- 15. Скачать презентацию

Лекция № 1

1. Налог на добавленную стоимость, общая характеристика. Плательщики налога

Лекция № 1

1. Налог на добавленную стоимость, общая характеристика. Плательщики налога

НДС

Место и роль НДС в формировании бюджета в России и

НДС

Место и роль НДС в формировании бюджета в России и

Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

(ст. 143 НК РФ)

Плательщики НДС: российские и иностранные

организации, индивидуальные предприниматели

(ст. 143 НК РФ)

Лица, не являющиеся плательщиками НДС

Лица, не являющиеся плательщиками НДС

РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ И УСЛУГ) НА ТЕРРИТОРИИ РФ.

ПЕРЕДАЧА НА ТЕРРИТОРИИ

РЕАЛИЗАЦИЯ ТОВАРОВ (РАБОТ И УСЛУГ) НА ТЕРРИТОРИИ РФ.

ПЕРЕДАЧА НА ТЕРРИТОРИИ

К РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ И УСЛУГ) В ЦЕЛЯХ ОБЛОЖЕНИЯ НДС ОТНОСЯТСЯ:

ПРОДАЖА

К РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ И УСЛУГ) В ЦЕЛЯХ ОБЛОЖЕНИЯ НДС ОТНОСЯТСЯ:

ПРОДАЖА

ОСНОВНАЯ - 18%

ПОНИЖЕННАЯ - 10%

СПЕЦИАЛЬНАЯ-0%

ОСНОВНАЯ - 18%

ПОНИЖЕННАЯ - 10%

СПЕЦИАЛЬНАЯ-0%

Понятие и структура налоговой базы

Понятие: Налоговая база – стоимостное выражение

Понятие и структура налоговой базы

Понятие: Налоговая база – стоимостное выражение

Счет – фактура

Счет – фактура является документом, служащим основанием

Счет – фактура

Счет – фактура является документом, служащим основанием

Обязанности налогоплательщика по оформлению счетов – фактур:

Обязанности налогоплательщика по оформлению счетов – фактур:

Основные реквизиты счетов-фактур

Порядковый номер и дата выписки счета-фактуры

Наименование, адрес и ИНН

Основные реквизиты счетов-фактур

Порядковый номер и дата выписки счета-фактуры

Наименование, адрес и ИНН

The training of musical art specialists for socio-cultural activity

The training of musical art specialists for socio-cultural activity Древние соборы

Древние соборы ПРЕЗЕНТАЦИЯ ПО МАТЕМАТИКЕ 2 КЛАСС Фиалковская Н.В.

ПРЕЗЕНТАЦИЯ ПО МАТЕМАТИКЕ 2 КЛАСС Фиалковская Н.В.  ВКР «Влияние занятий гимнастикой пилатес на развитие физических качеств, гибкости и силы у подростков 12-14 лет»

ВКР «Влияние занятий гимнастикой пилатес на развитие физических качеств, гибкости и силы у подростков 12-14 лет» Системы телевидения с новым качеством изображения и звукового сопровождения

Системы телевидения с новым качеством изображения и звукового сопровождения Тема 7. Проектирование организации

Тема 7. Проектирование организации  Cредовые ресурсы логопедической работы

Cредовые ресурсы логопедической работы А ну-ка, мальчики! - презентация для начальной школы_

А ну-ка, мальчики! - презентация для начальной школы_ Что нам стоит сайт построить?

Что нам стоит сайт построить? Страстная седьмица особенности богослужения

Страстная седьмица особенности богослужения Выбор варианта застройки территории с использованием концепции наиболее эффективного использования

Выбор варианта застройки территории с использованием концепции наиболее эффективного использования Світильник. Принципова схема

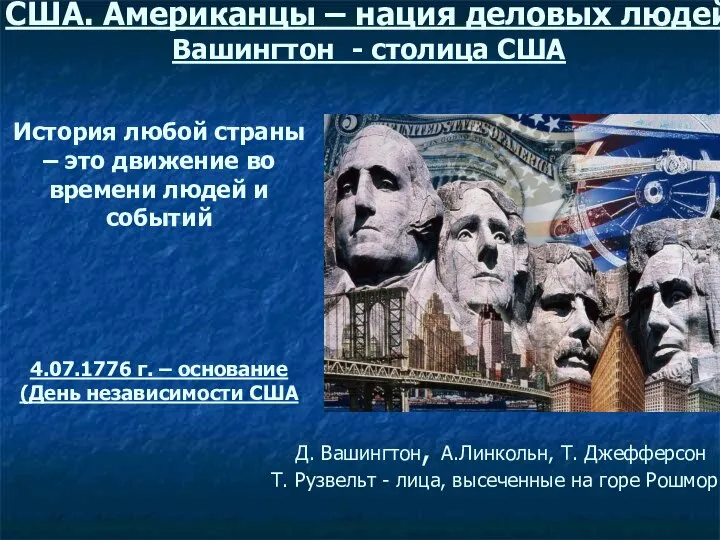

Світильник. Принципова схема США - страна деловых людей

США - страна деловых людей Обычаи, обряды и традиции русского народа

Обычаи, обряды и традиции русского народа Автоматический контроль качества

Автоматический контроль качества Философия средневекового ВОСТОКА Жеребен Евгений Жидовленков Александр Группа Т-1207

Философия средневекового ВОСТОКА Жеребен Евгений Жидовленков Александр Группа Т-1207 Босқындардың мәртебесінің халықаралық-құқықтық реттелуі

Босқындардың мәртебесінің халықаралық-құқықтық реттелуі Перевод слов 日本 (Япония)

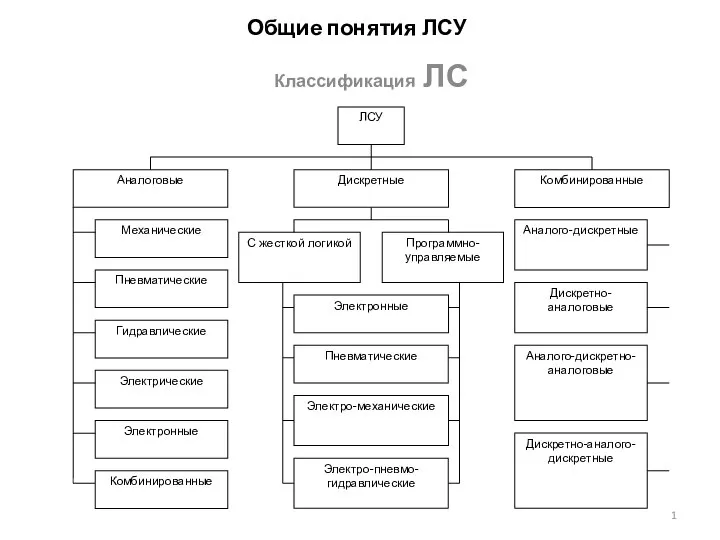

Перевод слов 日本 (Япония) Общие понятия ЛСУ

Общие понятия ЛСУ  Теоретические методы исследования строительных конструкций, зданий и сооружений

Теоретические методы исследования строительных конструкций, зданий и сооружений Государственное бюджетное профессионально образовательное учреждение «МЕДИЦИНСКИЙ КОЛЛЕДЖ МИНИСТЕРСТВА ЗДРАВООХРАНЕНИЯИ ДЕМО

Государственное бюджетное профессионально образовательное учреждение «МЕДИЦИНСКИЙ КОЛЛЕДЖ МИНИСТЕРСТВА ЗДРАВООХРАНЕНИЯИ ДЕМО ЧМТ: патогенез, клиника, диагностика, ИТ http://prezentacija.biz/

ЧМТ: патогенез, клиника, диагностика, ИТ http://prezentacija.biz/  Введение в религиоведение

Введение в религиоведение Автобусные кондиционеры

Автобусные кондиционеры Особенности работы первичных и промежуточных преобразователей и вторичных приборов для автоматизированных измерении регуляторо

Особенности работы первичных и промежуточных преобразователей и вторичных приборов для автоматизированных измерении регуляторо Технология выполнения женской, короткой, креативной стрижки с учетом азиатских тенденций в коллекции «Театр»

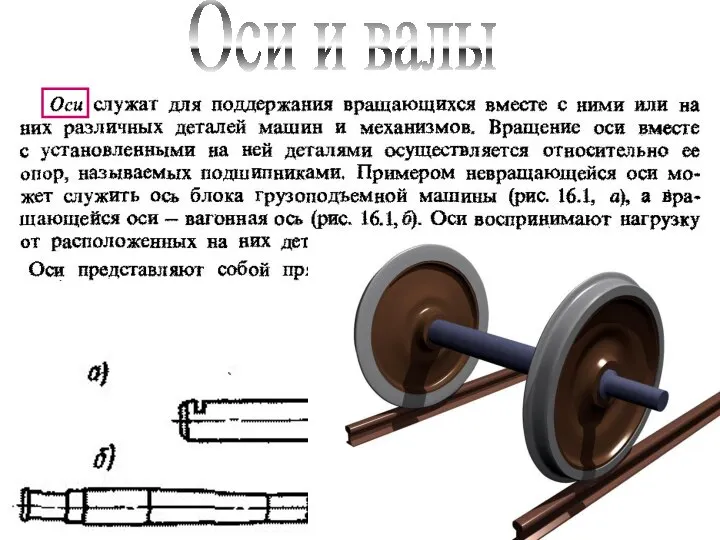

Технология выполнения женской, короткой, креативной стрижки с учетом азиатских тенденций в коллекции «Театр» Оси и валы

Оси и валы Основы физики атома

Основы физики атома