- Презентация "Финансовые показатели инновационного проекта" - скачать презентации по Экономике

Содержание

- 2. (C) 2008, СБАР Два вопроса: Сколько стоит бизнес? (компания, проект…)? Насколько эффективны предполагаемые инвестиции? Какой проект

- 3. 1. Оценка стоимости бизнеса = (Инвестиционная оценка) Для целей бизнес-ангельского инвестирования достаточна КАЧЕСТВЕННАЯ ОЦЕНКА! (Получается ли

- 4. Оценка проекта/компании Два термина - синонима: Valuation – концентрация на процессе, Appraising – концентрация на результате

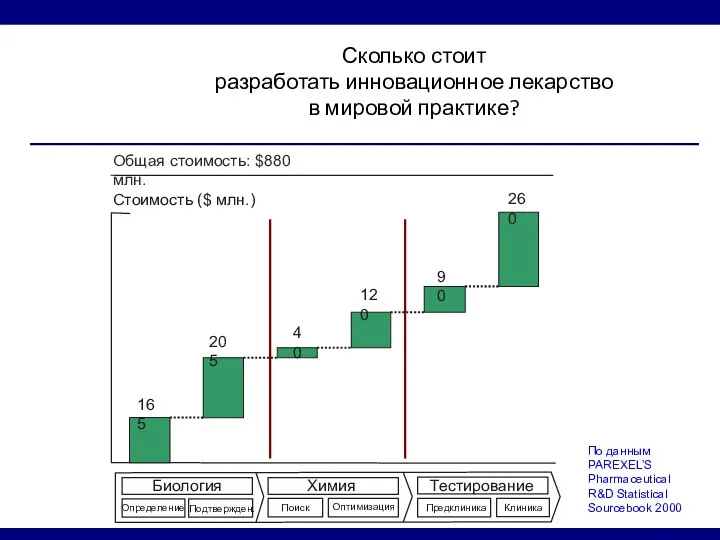

- 5. Сколько стоит разработать инновационное лекарство в мировой практике? Биология Подтвержден. Определение Химия Поиск Оптимизация Тестирование Предклиника

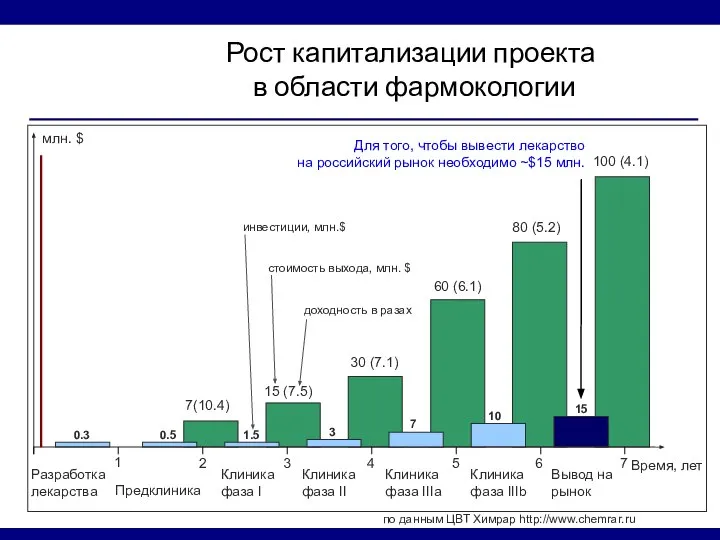

- 6. Рост капитализации проекта в области фармокологии по данным ЦВТ Химрар http://www.chemrar.ru

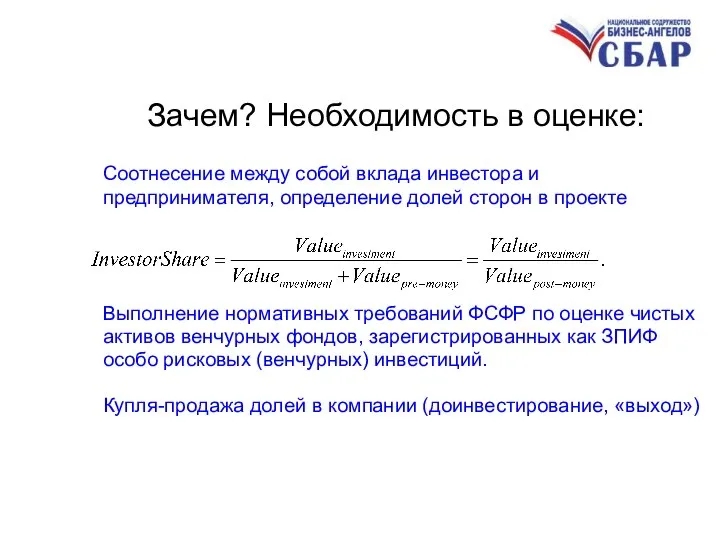

- 7. Зачем? Необходимость в оценке: Соотнесение между собой вклада инвестора и предпринимателя, определение долей сторон в проекте

- 8. Переговорный метод Какие АРГУМЕНТЫ привести? – остальные методы… Основа: существующие задел и активы компании.

- 9. Инвестиционная оценка

- 10. (C) 2008, СБАР

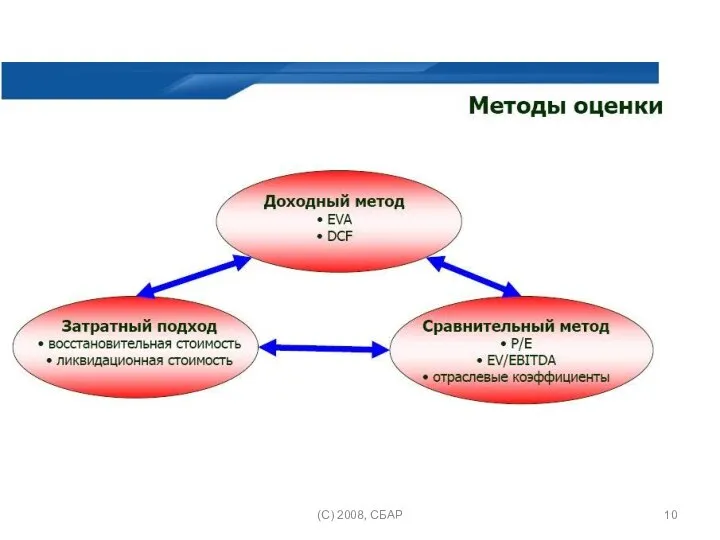

- 11. 1.1. Затратный подход Оценивается каждый актив компании. За основу берется бухгалтерский баланс; балансовая стоимость корректируется в

- 12. 1.2. Сравнительный подход Для компаний ранних стадий сложно найти аналоги. Изящное решение: поиск информации на сайтах

- 13. 1.2. Сравнительный метод (comparables, COMPS) Цель: оценка будущей стоимости компании через несколько лет (например, в год

- 14. EV Enterprise Value – Рыночная стоимость компании Стоимость предприятия = Стоимость всех обыкновенных акций предприятия (рассчитанная

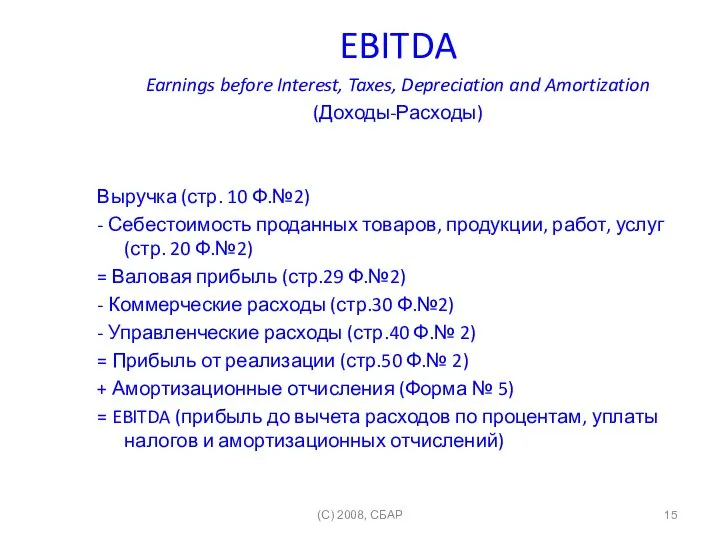

- 15. EBITDA Earnings before Interest, Taxes, Depreciation and Amortization (Доходы-Расходы) Выручка (стр. 10 Ф.№2) - Себестоимость проданных

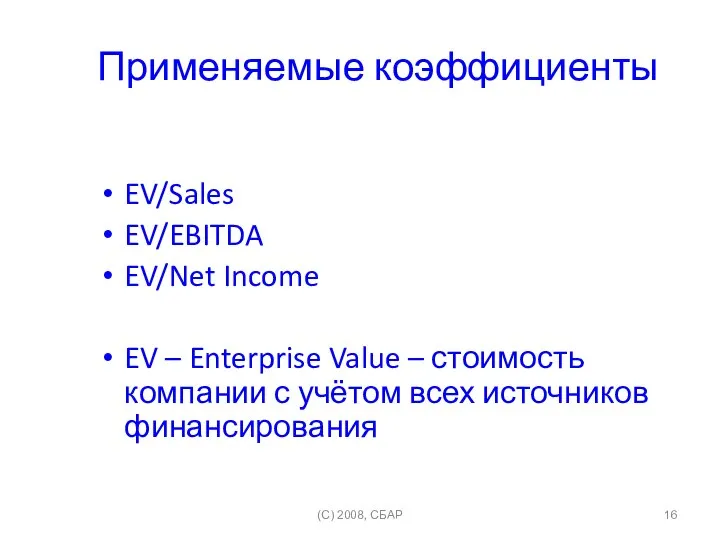

- 16. Применяемые коэффициенты EV/Sales EV/EBITDA EV/Net Income EV – Enterprise Value – стоимость компании с учётом всех

- 17. (C) 2008, СБАР

- 18. Где взять данные? http://www.google.com/finance/stockscreener http://finance.yahoo.com/ http://rating.rbc.ru/ (C) 2008, СБАР

- 19. 1.3. Доходный подход Основывается на оценке денежных потоков = CF … сначала – введём основные понятия…

- 20. Свободный денежный поток проекта - FCF Под будущими денежными потоками по проекту понимается реальное значение денежных

- 21. Денежные потоки Притоки Оттоки Чистые потоки

- 22. Отчет о прибылях и убытках

- 23. Операционный контур

- 24. Денежный поток инвестиционного проекта (Cash-flow) - это зависимость от времени денежных поступлений и платежей при реализации

- 25. Два контура денежного оборота в компании (C) 2008, СБАР Товар Инвестиции DCF... NPV ... Оборот (выручка),

- 26. Структура денежного потока Денежный поток = Денежный поток от основной деятельности - Денежный поток от инвестиционной

- 27. Структура денежного потока Денежный поток от основной деятельности = Чистая прибыль после уплаты налогов + Амортизация

- 28. Структура денежного потока Денежный поток от инвестиционной деятельности = Изменение стоимости нематериальных активов + Изменение стоимости

- 29. Структура денежного потока Для прогноза ряда параметров: амортизации, запасов, дебиторской и кредиторской задолженности и др. часто

- 30. (C) 2008, СБАР

- 32. Жизненные циклы продукта и проекта Инвестиционный период Фаза эксплуатации Стабилизация Вывод на рынок Рост Сокращение сбыта

- 33. Классификация расходов Расходы делятся на: CAPEX’ы (Capital Expenditures) – капитальные затраты, изменяющие стоимость внеоборотных активов, не

- 34. Временная стоимость денег Учет временной стоимости денег связан с распределением денежного потока во времени. Принцип временной

- 35. Метод дисконтированного денежного потока (Cash Flow) Будущие чистые денежные потоки за прогнозный период (5-10 лет) дисконтируются

- 36. Общая формула метода Обеспечивается учёт неравномерности стоимости денег во времени DCF – Дисконтированный денежный поток, СFi

- 37. Как определить: r – ставка дисконтирования, пожелания инвестора = (стоимость денег + премия за риска +

- 38. Выбор ставки дисконтирования: метод кумулятивного построения: безрисковая ставка + различные рисковые премии, рыночная стоимость капитала (эмпирика,

- 39. Требуемая норма доходности Требуемая норма доходности (Required Rate of Return, RRR) – сложная процентная ставка (в

- 40. Три подхода к оценке RRR Прибыльность Окупаемость Альтернативность Соображениями прибыльности или альтернативности пользуется, как правило, внутренний

- 41. Выбор требуемой ставки доходности Соображения доходности Безрисковая ставка + Поправка на инфляцию + Поправка на риск

- 42. Основное допущение Во всех методах, использующих дисконтированные денежные потоки, неявно предполагается, что все нетто-поступления по проекту

- 43. Модель оценки капитальных активов (CAPM) re = rf + β ( rm- rf ) где: re

- 44. Пример (Данные от 12 марта 2010 года) (C) 2008, СБАР

- 45. Инвестиционная оценка Высокая степень свободы в выборе методики. Нет жестких требований. Могут использоваться сложные методы учитывающие:

- 46. Терминальная стоимость Два метода определения терминальной стоимости: сomparables, формула Гордона (предположение о постоянном росте). Не применяется!!

- 47. 1.4. «Венчурный» метод Экспресс-версия метода DCF. Прогнозируется «конечная» (целевая) продажная стоимость компании в будущем (чаще используется

- 48. Денежные потоки Точка операционной безубыточности Возврат инвестиций

- 49. Привлечение оценщика Стандартный документ – оценочный отчет. Время проведения оценки – 1-2 недели. Стоимость – свыше

- 50. Согласование результатов В зависимости от степени достоверности различных подходов их результатам могут придаваться различные весовые коэффициенты,

- 51. Стандартизованные подходы НА ОСНОВЕ АКТИВОВ (asset based approach), ЗАТРАТНЫЙ: оценка всех имеющихся активов, в случае венчурных

- 52. Структура отчета об оценке Информация об оценщике и объекте оценки. Информация об оцениваемом бизнесе. Макроэкономическая ситуация.

- 55. 2. Оценка эффективности возможных инвестиций Используются: - NPV – в руб. ($, …) - и IRR

- 56. Эффективность инвестиций Цель: принятие решение об инвестиции/отказе от инвестиции. Оценивается не стоимость бизнеса, а количественные параметры

- 57. NPV Net Present Value IRR Internal Rate of Return (C) 2008, СБАР Чистый приведенный доход NPV

- 58. Метод NPV NPV – это дисконтированный чистый доход и представляет разность между дисконтированными величинами поступлений (PV)

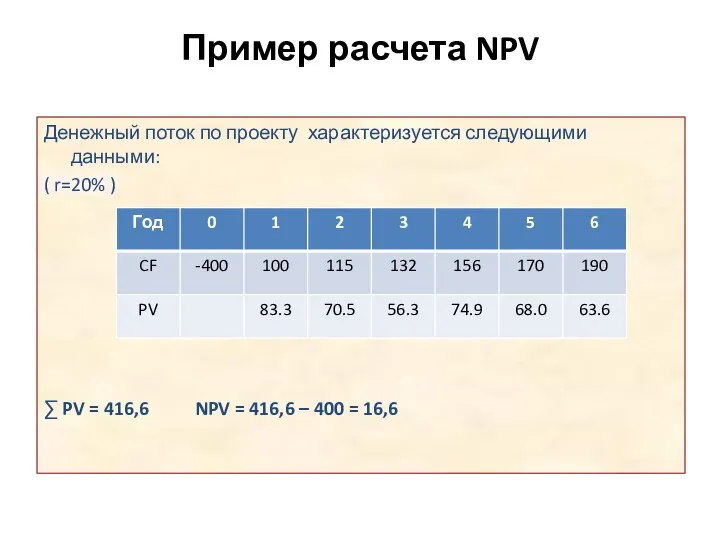

- 59. Пример расчета NPV Денежный поток по проекту характеризуется следующими данными: ( r=20% ) ∑ PV =

- 60. Сравните проекты

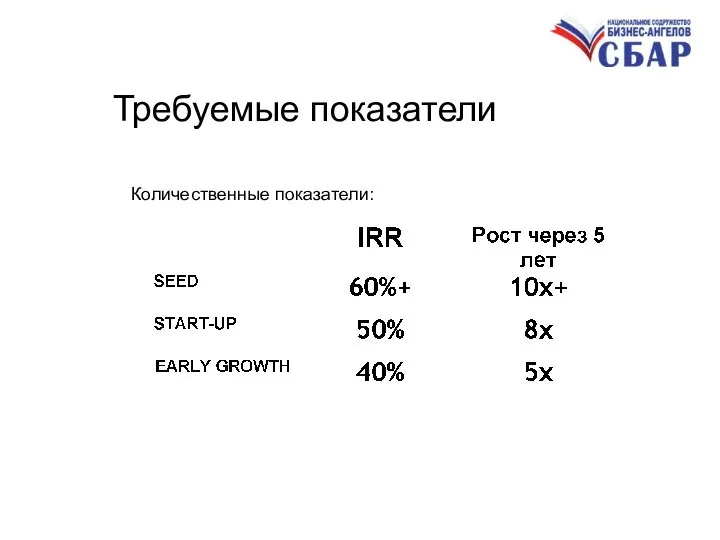

- 61. Требуемые показатели Количественные показатели:

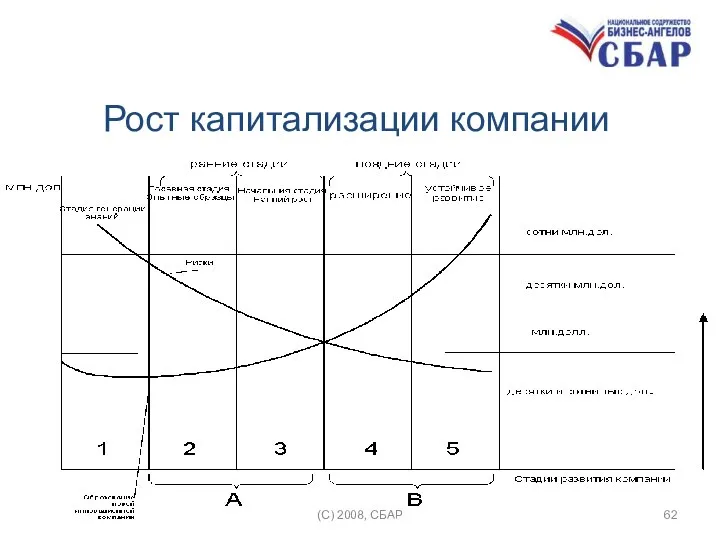

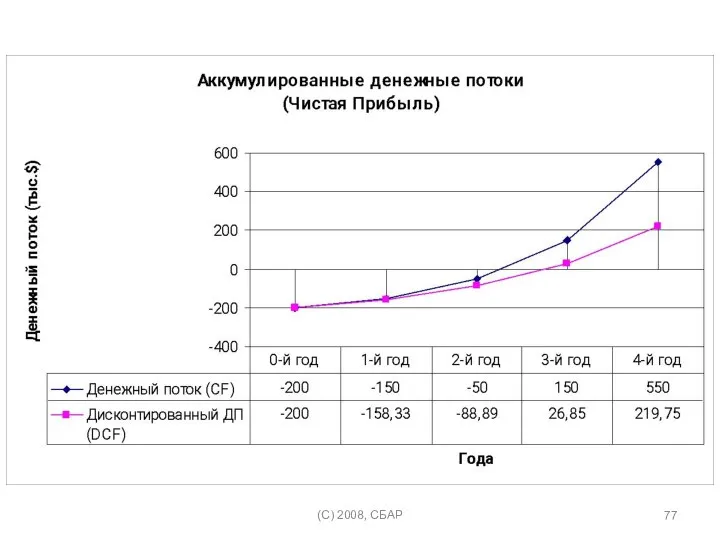

- 62. Рост капитализации компании (C) 2008, СБАР

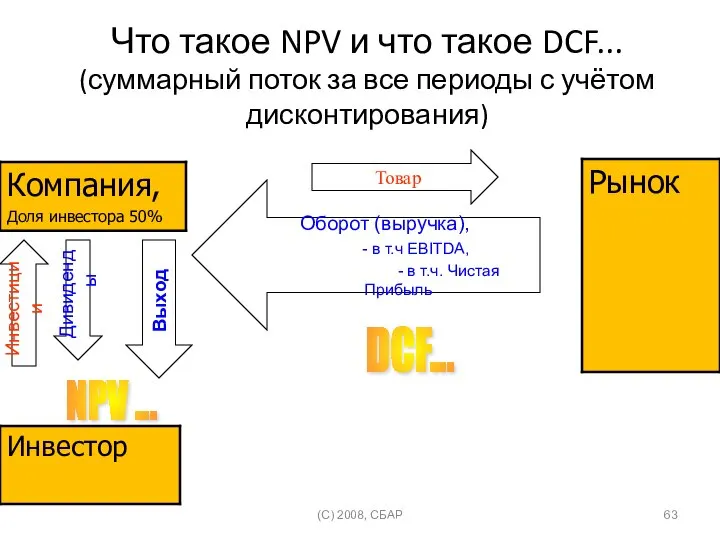

- 63. Что такое NPV и что такое DCF... (суммарный поток за все периоды с учётом дисконтирования) (C)

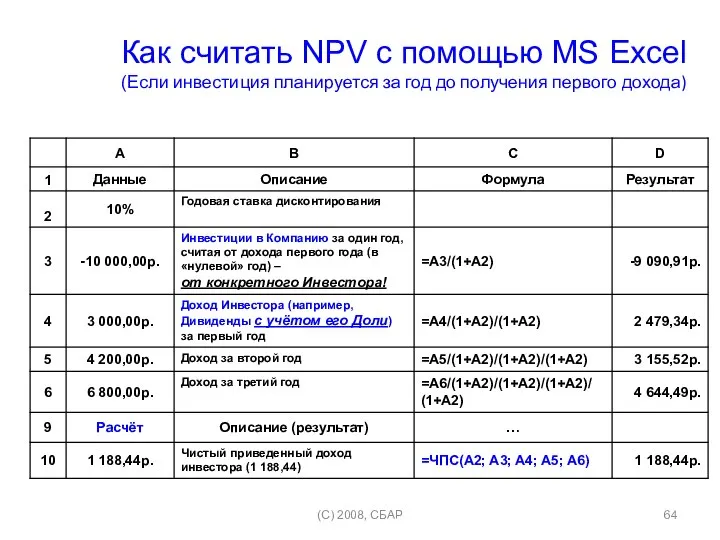

- 64. (C) 2008, СБАР Как считать NPV с помощью MS Excel (Если инвестиция планируется за год до

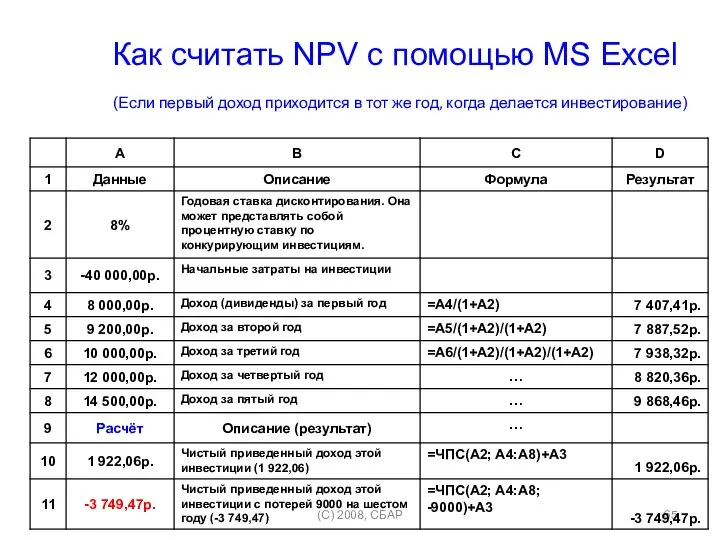

- 65. (C) 2008, СБАР Как считать NPV с помощью MS Excel (Если первый доход приходится в тот

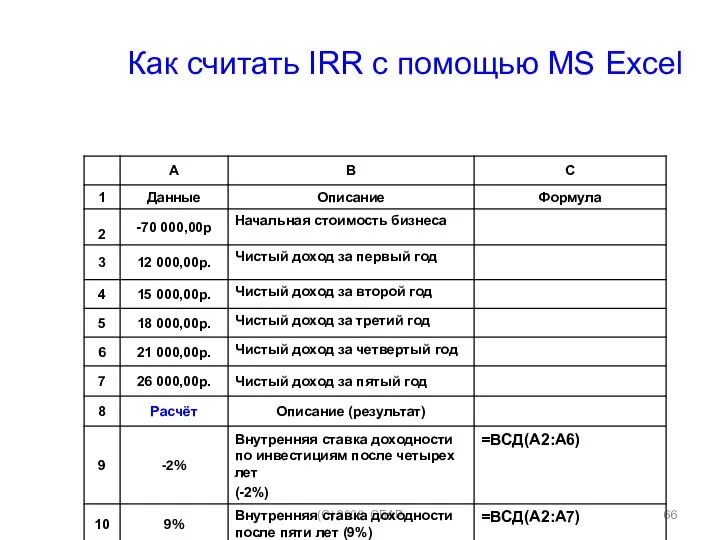

- 66. (C) 2008, СБАР Как считать IRR с помощью MS Excel

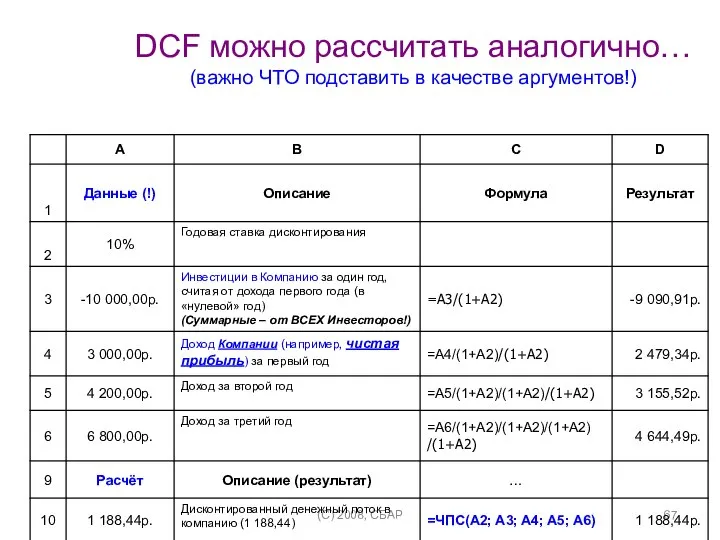

- 67. (C) 2008, СБАР DCF можно рассчитать аналогично… (важно ЧТО подставить в качестве аргументов!)

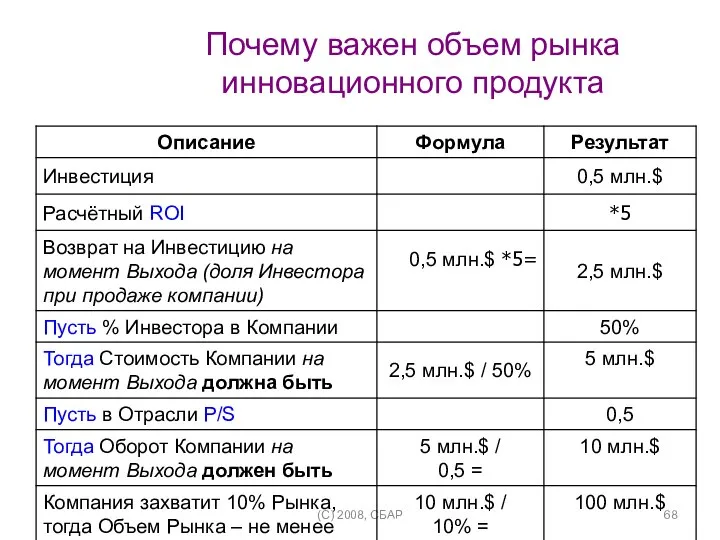

- 68. (C) 2008, СБАР Почему важен объем рынка инновационного продукта

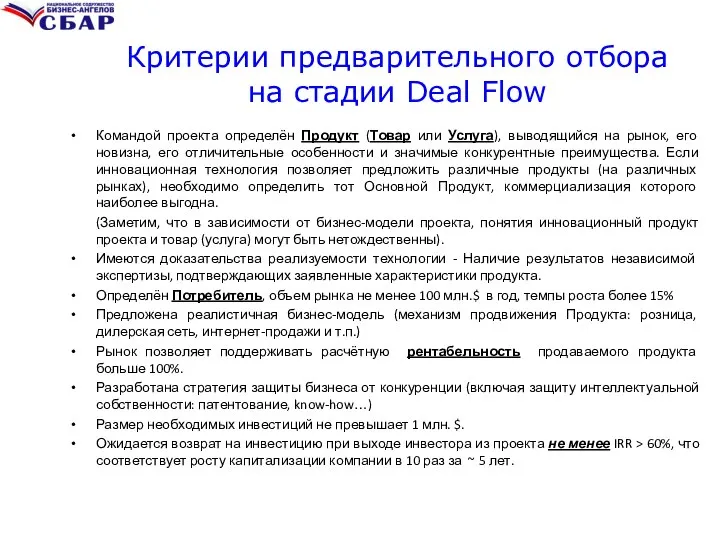

- 69. Критерии предварительного отбора на стадии Deal Flow Командой проекта определён Продукт (Товар или Услуга), выводящийся на

- 70. (C) 2008, СБАР

- 71. Контактная информация Тел./Факс: (499) 749-6408 E-mail: Info@E-mail: Info@russbaE-mail: Info@russba.E-mail: Info@russba.ru www.russba.ru (C) 2008, СБАР

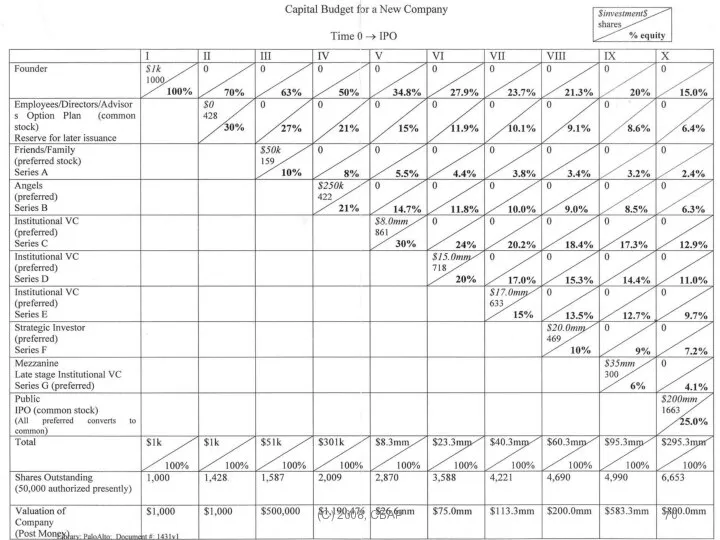

- 72. Приложения СЧА метод кумулятивного построения для определения ставки дисконтирования Примеры (C) 2008, СБАР

- 73. Схема аналитического баланса АКТИВЫ Текущие активы ( Оборотный капитал) Основные активы ( основной капитал ) ПАССИВЫ

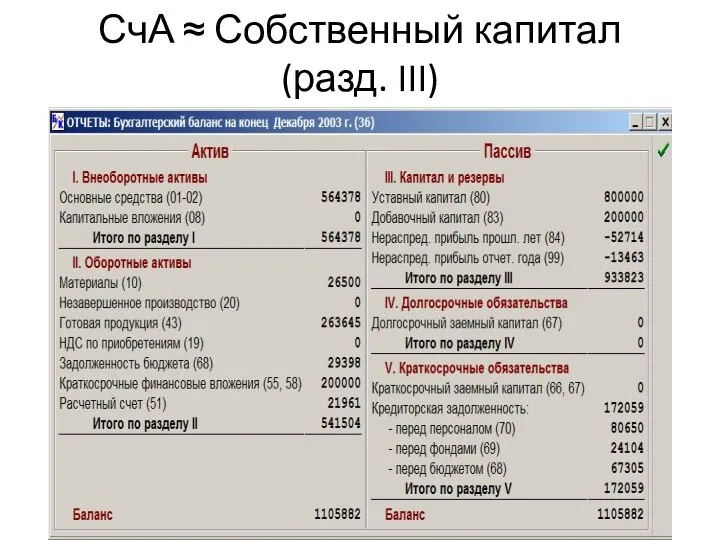

- 74. СчА ≈ Собственный капитал (разд. III)

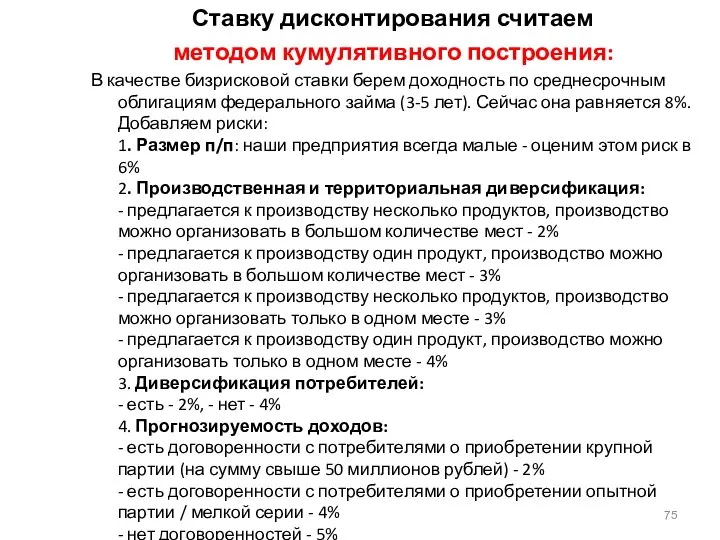

- 75. Ставку дисконтирования считаем методом кумулятивного построения: В качестве бизрисковой ставки берем доходность по среднесрочным облигациям федерального

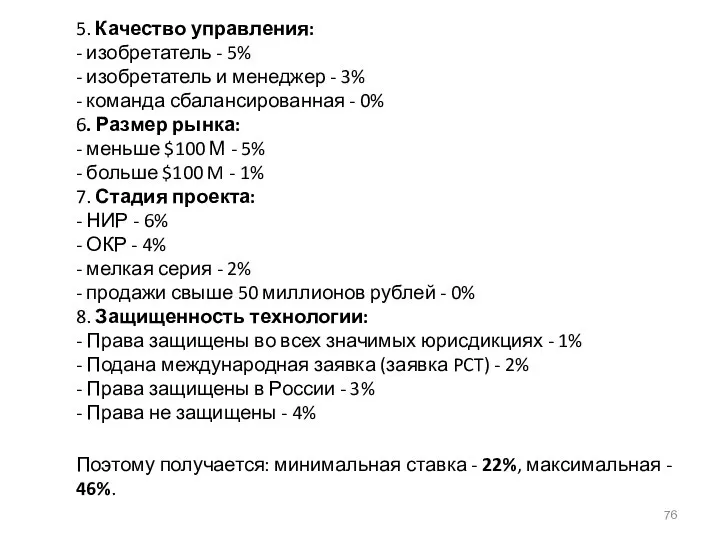

- 76. 5. Качество управления: - изобретатель - 5% - изобретатель и менеджер - 3% - команда сбалансированная

- 77. (C) 2008, СБАР

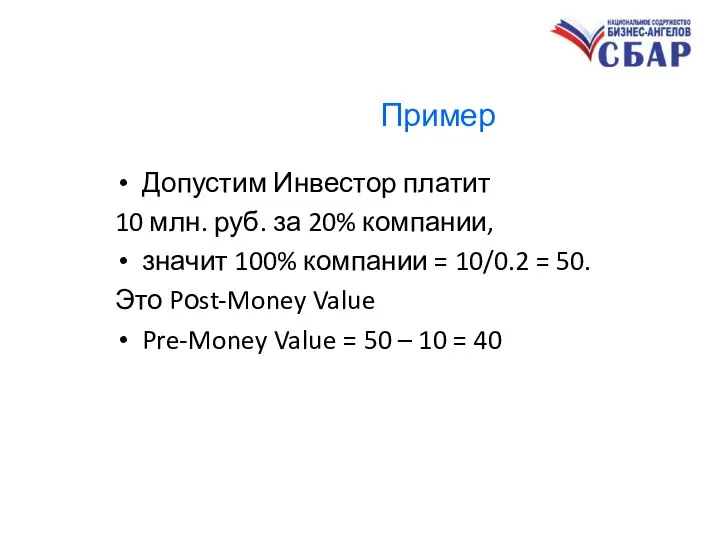

- 78. Пример Допустим Инвестор платит 10 млн. руб. за 20% компании, значит 100% компании = 10/0.2 =

- 79. Оценка проекта/компании Следует четко различать: оценку стоимости компании как объекта инвестиций (инвестиционная оценка), оценку стоимость компании

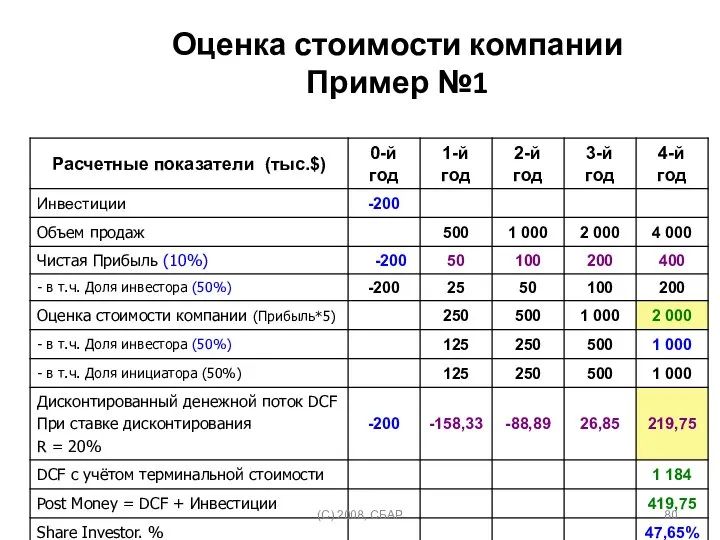

- 80. Оценка стоимости компании Пример №1 (C) 2008, СБАР

- 81. Оценка эффективности инвестиций Пример №2 (C) 2008, СБАР

- 83. Скачать презентацию

(C) 2008, СБАР

Два вопроса:

Сколько стоит бизнес? (компания, проект…)?

Насколько эффективны предполагаемые инвестиции?

(C) 2008, СБАР

Два вопроса:

Сколько стоит бизнес? (компания, проект…)?

Насколько эффективны предполагаемые инвестиции?

1. Оценка стоимости бизнеса

= (Инвестиционная оценка)

Для целей бизнес-ангельского инвестирования достаточна КАЧЕСТВЕННАЯ

1. Оценка стоимости бизнеса

= (Инвестиционная оценка)

Для целей бизнес-ангельского инвестирования достаточна КАЧЕСТВЕННАЯ

Оценка проекта/компании

Два термина - синонима:

Valuation – концентрация на процессе,

Appraising – концентрация

Оценка проекта/компании

Два термина - синонима:

Valuation – концентрация на процессе,

Appraising – концентрация

Сколько стоит

разработать инновационное лекарство

в мировой практике?

Биология

Подтвержден.

Определение

Химия

Поиск

Оптимизация

Тестирование

Предклиника

Клиника

260

90

120

40

205

165

Стоимость ($ млн.)

Общая стоимость:

Сколько стоит

разработать инновационное лекарство

в мировой практике?

Биология

Подтвержден.

Определение

Химия

Поиск

Оптимизация

Тестирование

Предклиника

Клиника

260

90

120

40

205

165

Стоимость ($ млн.)

Общая стоимость:

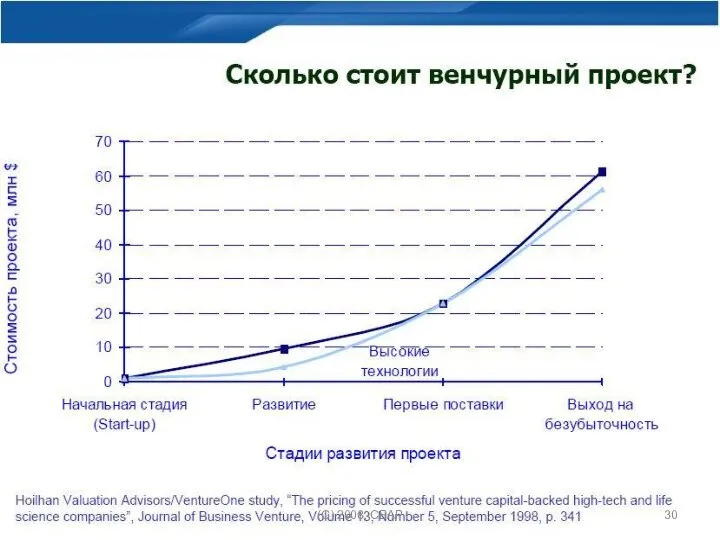

Рост капитализации проекта

в области фармокологии

по данным ЦВТ Химрар http://www.chemrar.ru

Рост капитализации проекта

в области фармокологии

по данным ЦВТ Химрар http://www.chemrar.ru

Зачем? Необходимость в оценке:

Соотнесение между собой вклада инвестора и

предпринимателя, определение долей

Зачем? Необходимость в оценке:

Соотнесение между собой вклада инвестора и

предпринимателя, определение долей

Переговорный метод

Какие АРГУМЕНТЫ привести? – остальные методы…

Основа: существующие задел и активы

Переговорный метод

Какие АРГУМЕНТЫ привести? – остальные методы…

Основа: существующие задел и активы

Инвестиционная оценка

Инвестиционная оценка

(C) 2008, СБАР

(C) 2008, СБАР

1.1. Затратный подход

Оценивается каждый актив компании.

За основу берется бухгалтерский баланс; балансовая

стоимость

1.1. Затратный подход

Оценивается каждый актив компании.

За основу берется бухгалтерский баланс; балансовая

стоимость

1.2. Сравнительный подход

Для компаний ранних стадий сложно найти аналоги.

Изящное решение: поиск

1.2. Сравнительный подход

Для компаний ранних стадий сложно найти аналоги.

Изящное решение: поиск

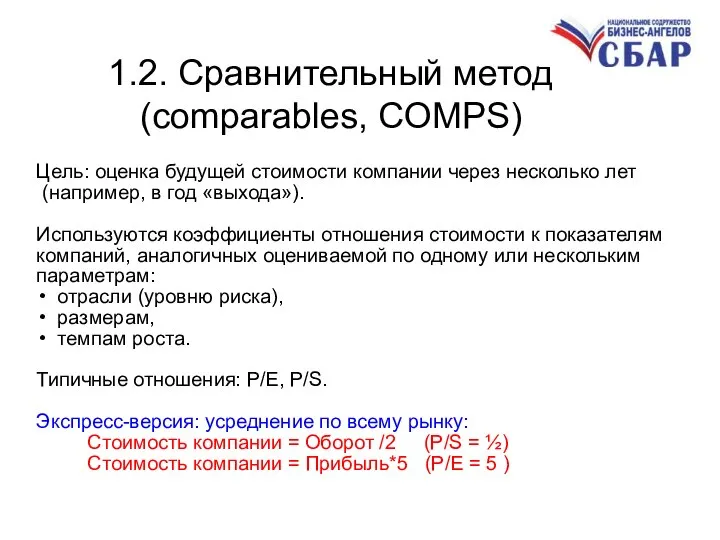

1.2. Сравнительный метод (comparables, COMPS)

Цель: оценка будущей стоимости компании через несколько

1.2. Сравнительный метод (comparables, COMPS)

Цель: оценка будущей стоимости компании через несколько

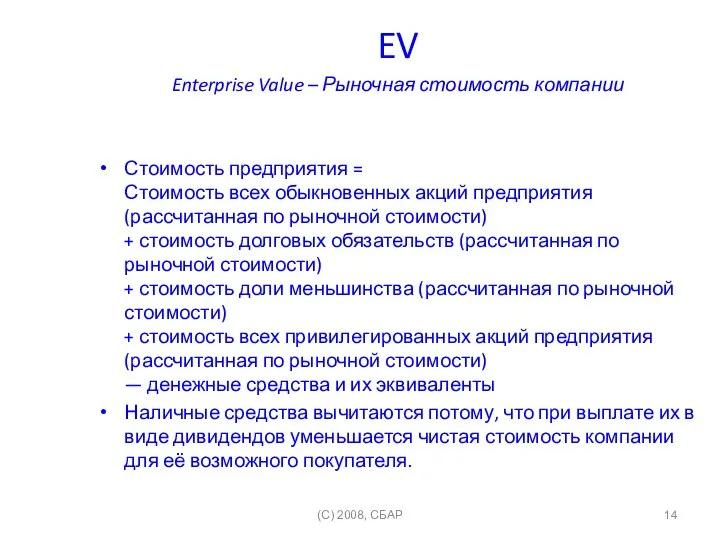

EV

Enterprise Value – Рыночная стоимость компании

Стоимость предприятия =

Стоимость всех обыкновенных акций

EV

Enterprise Value – Рыночная стоимость компании

Стоимость предприятия =

Стоимость всех обыкновенных акций

EBITDA

Earnings before Interest, Taxes, Depreciation and Amortization

(Доходы-Расходы)

Выручка (стр. 10 Ф.№2)

-

EBITDA

Earnings before Interest, Taxes, Depreciation and Amortization

(Доходы-Расходы)

Выручка (стр. 10 Ф.№2)

-

Применяемые коэффициенты

EV/Sales

EV/EBITDA

EV/Net Income

EV – Enterprise Value – стоимость компании с учётом

Применяемые коэффициенты

EV/Sales

EV/EBITDA

EV/Net Income

EV – Enterprise Value – стоимость компании с учётом

(C) 2008, СБАР

(C) 2008, СБАР

Где взять данные?

http://www.google.com/finance/stockscreener

http://finance.yahoo.com/

http://rating.rbc.ru/

(C) 2008, СБАР

Где взять данные?

http://www.google.com/finance/stockscreener

http://finance.yahoo.com/

http://rating.rbc.ru/

(C) 2008, СБАР

1.3. Доходный подход

Основывается на оценке денежных потоков = CF

… сначала –

1.3. Доходный подход

Основывается на оценке денежных потоков = CF

… сначала –

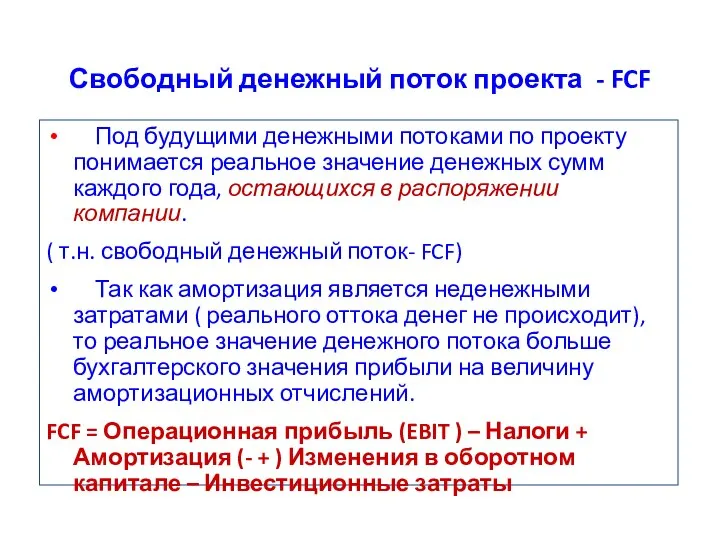

Свободный денежный поток проекта - FCF

Под будущими денежными потоками по

Свободный денежный поток проекта - FCF

Под будущими денежными потоками по

Денежные потоки

Притоки

Оттоки

Чистые потоки

Денежные потоки

Притоки

Оттоки

Чистые потоки

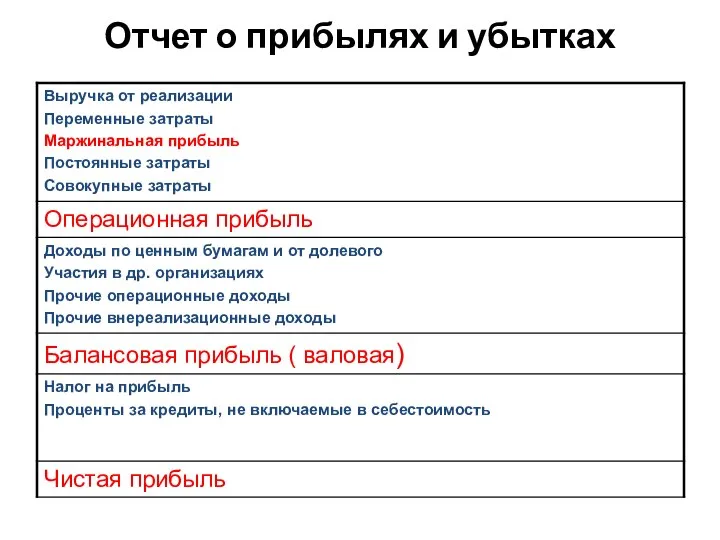

Отчет о прибылях и убытках

Отчет о прибылях и убытках

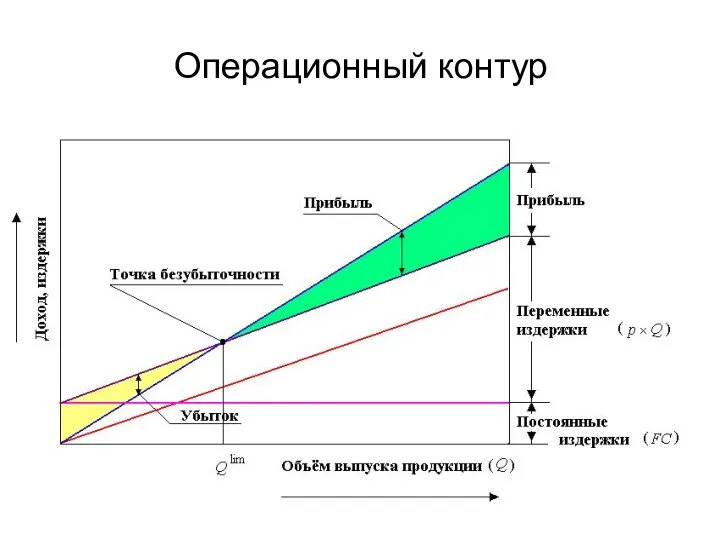

Операционный контур

Операционный контур

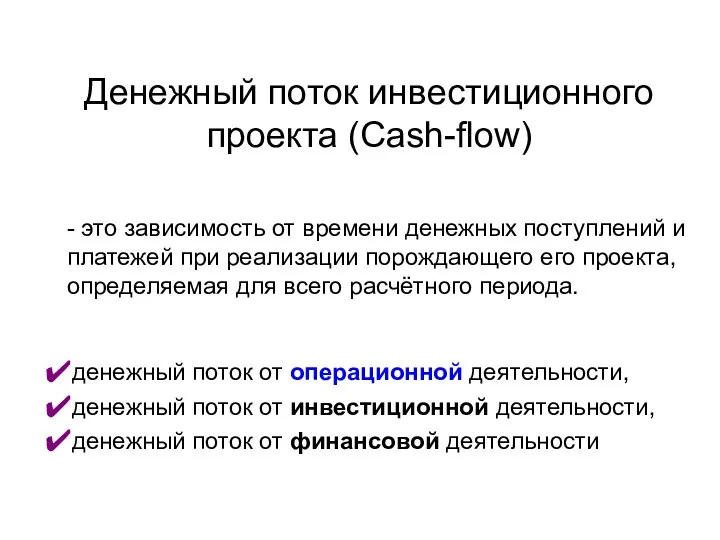

Денежный поток инвестиционного проекта (Cash-flow)

- это зависимость от времени денежных поступлений

Денежный поток инвестиционного проекта (Cash-flow)

- это зависимость от времени денежных поступлений

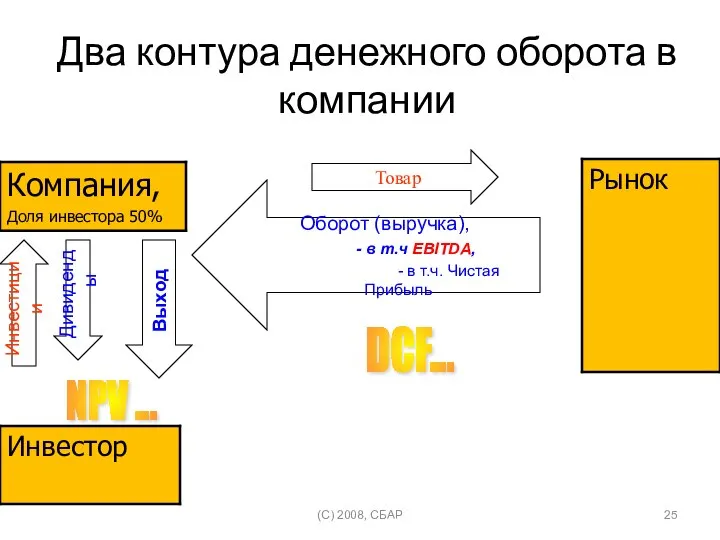

Два контура денежного оборота в компании

(C) 2008, СБАР

Товар

Инвестиции

DCF...

NPV ...

Оборот

Два контура денежного оборота в компании

(C) 2008, СБАР

Товар

Инвестиции

DCF...

NPV ...

Оборот

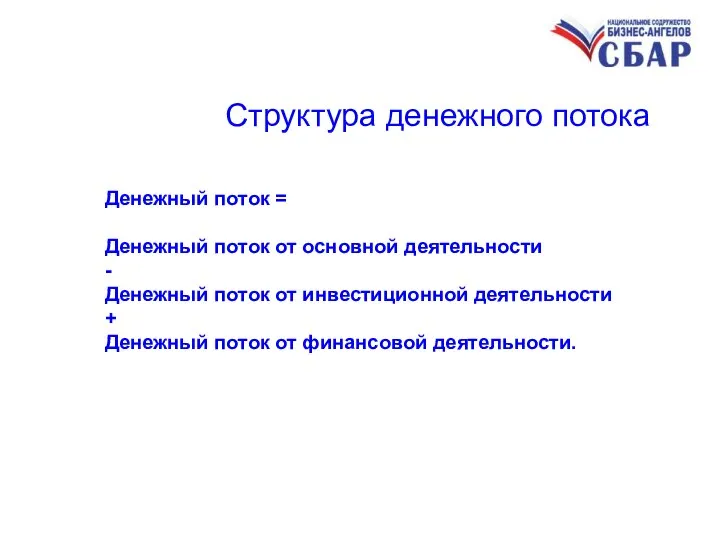

Структура денежного потока

Денежный поток =

Денежный поток от основной деятельности

-

Денежный поток

Структура денежного потока

Денежный поток =

Денежный поток от основной деятельности

-

Денежный поток

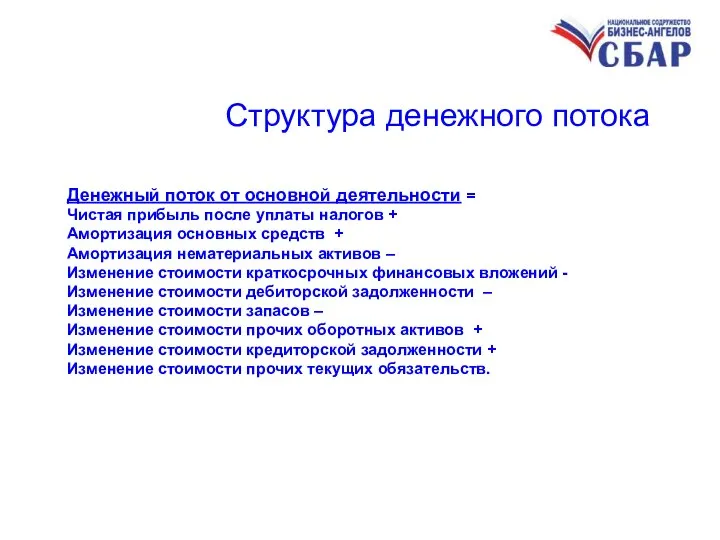

Структура денежного потока

Денежный поток от основной деятельности =

Чистая прибыль после

Структура денежного потока

Денежный поток от основной деятельности =

Чистая прибыль после

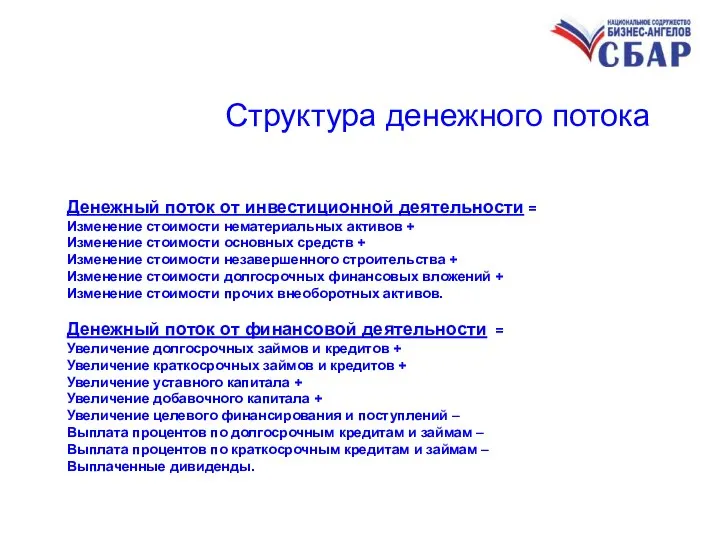

Структура денежного потока

Денежный поток от инвестиционной деятельности =

Изменение стоимости нематериальных активов

Структура денежного потока

Денежный поток от инвестиционной деятельности =

Изменение стоимости нематериальных активов

Структура денежного потока

Для прогноза ряда параметров: амортизации, запасов, дебиторской и кредиторской

Структура денежного потока

Для прогноза ряда параметров: амортизации, запасов, дебиторской и кредиторской

(C) 2008, СБАР

(C) 2008, СБАР

Жизненные циклы

продукта и проекта

Инвестиционный

период

Фаза эксплуатации

Стабилизация

Вывод на рынок

Рост

Сокращение сбыта

Уход с рынка

Линия горизонтов

Жизненные циклы

продукта и проекта

Инвестиционный

период

Фаза эксплуатации

Стабилизация

Вывод на рынок

Рост

Сокращение сбыта

Уход с рынка

Линия горизонтов

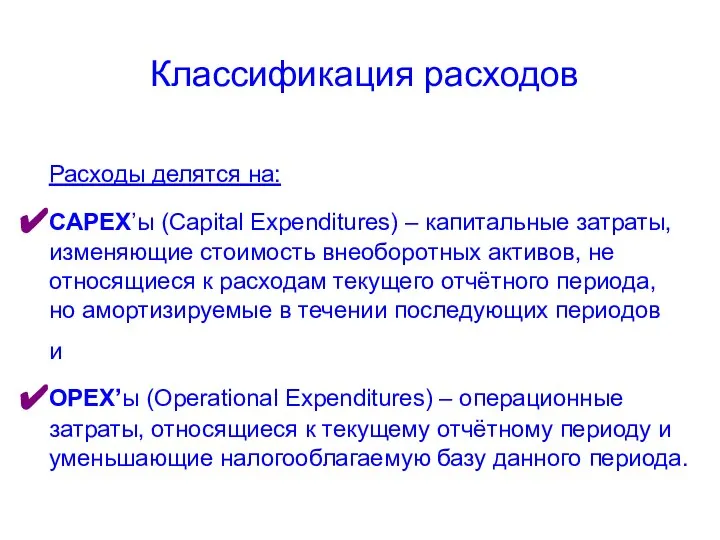

Классификация расходов

Расходы делятся на:

CAPEX’ы (Capital Expenditures) – капитальные затраты, изменяющие стоимость

Классификация расходов

Расходы делятся на:

CAPEX’ы (Capital Expenditures) – капитальные затраты, изменяющие стоимость

Временная стоимость денег

Учет временной стоимости денег связан с распределением денежного

Временная стоимость денег

Учет временной стоимости денег связан с распределением денежного

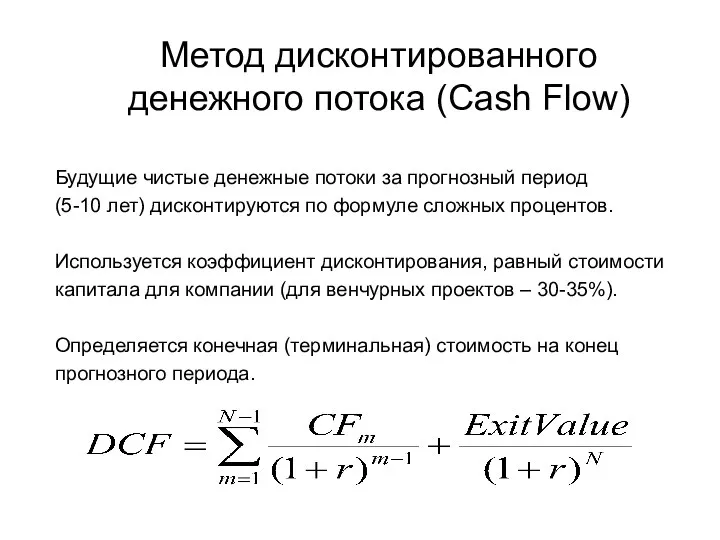

Метод дисконтированного денежного потока (Cash Flow)

Будущие чистые денежные потоки за прогнозный

Метод дисконтированного денежного потока (Cash Flow)

Будущие чистые денежные потоки за прогнозный

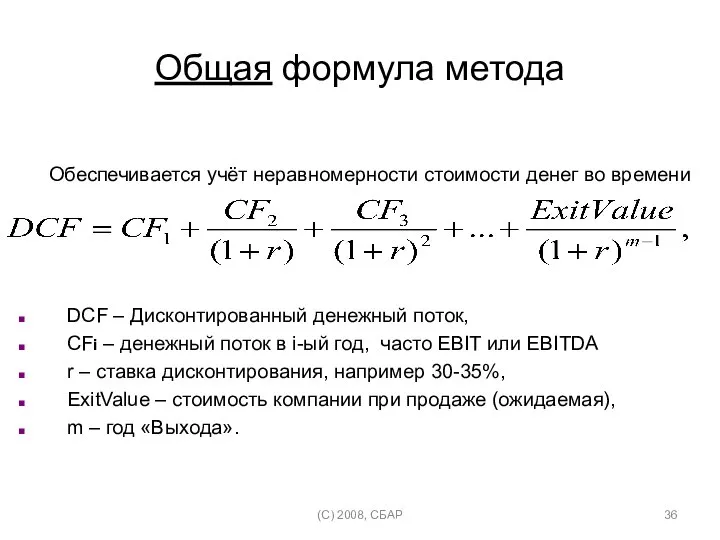

Общая формула метода

Обеспечивается учёт неравномерности стоимости денег во времени

DCF – Дисконтированный

Общая формула метода

Обеспечивается учёт неравномерности стоимости денег во времени

DCF – Дисконтированный

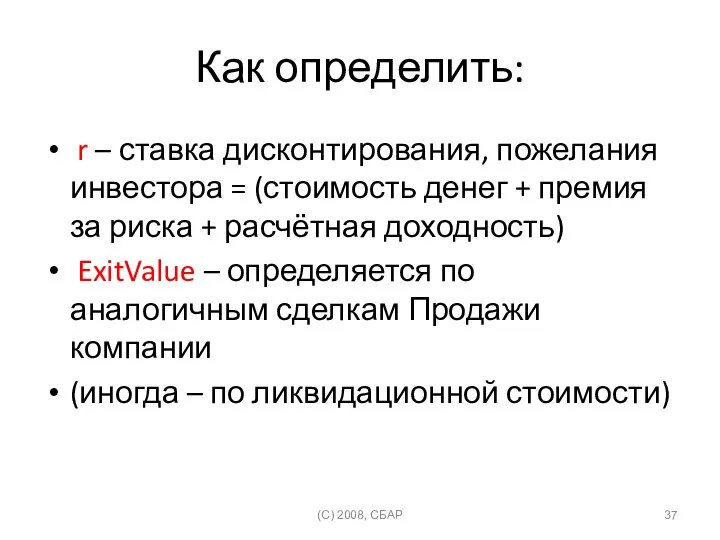

Как определить:

r – ставка дисконтирования, пожелания инвестора = (стоимость денег

Как определить:

r – ставка дисконтирования, пожелания инвестора = (стоимость денег

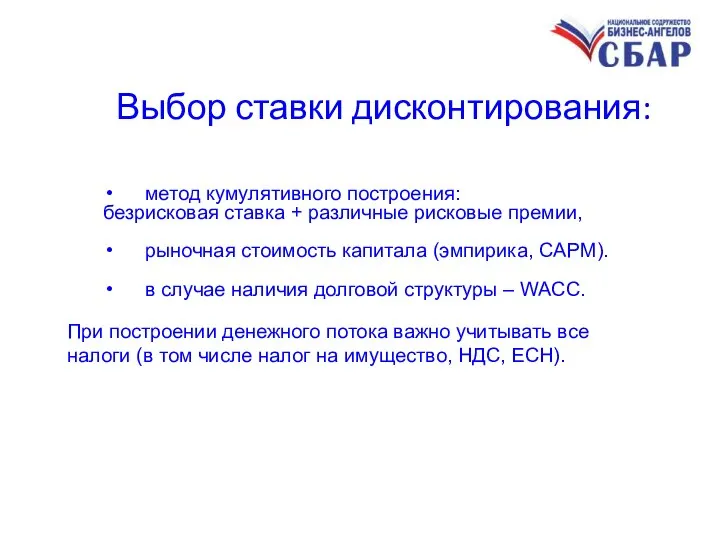

Выбор ставки дисконтирования:

метод кумулятивного построения:

безрисковая ставка + различные рисковые премии,

рыночная

Выбор ставки дисконтирования:

метод кумулятивного построения:

безрисковая ставка + различные рисковые премии,

рыночная

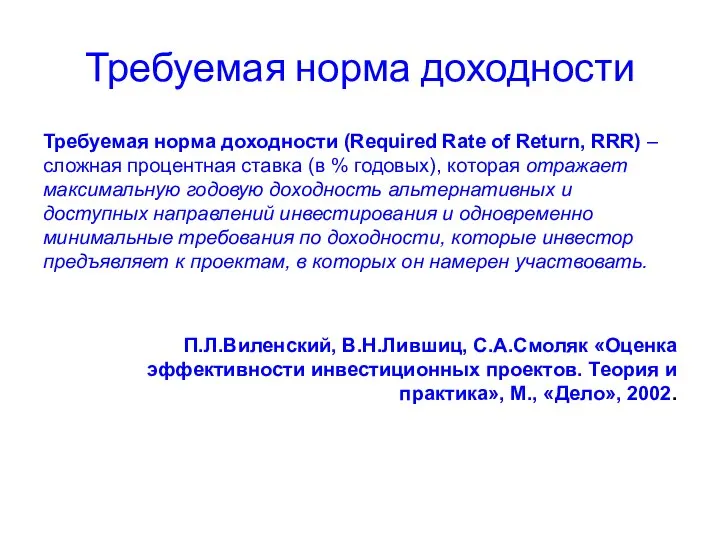

Требуемая норма доходности

Требуемая норма доходности (Required Rate of Return, RRR) –

Требуемая норма доходности

Требуемая норма доходности (Required Rate of Return, RRR) –

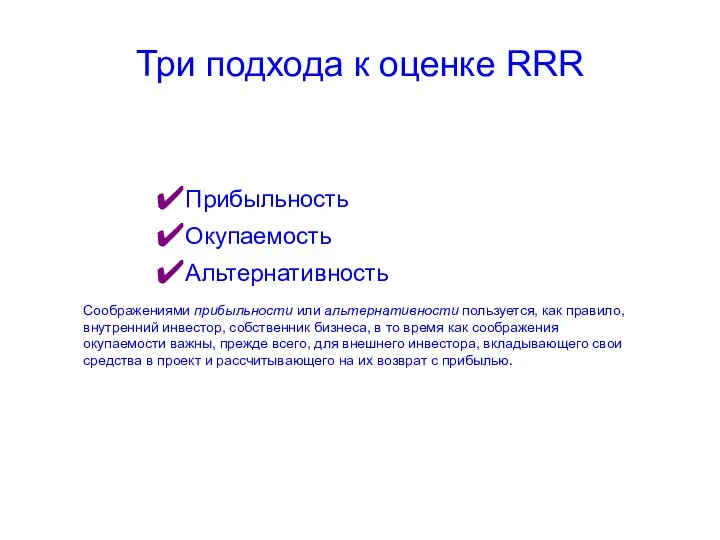

Три подхода к оценке RRR

Прибыльность

Окупаемость

Альтернативность

Соображениями прибыльности или альтернативности пользуется, как правило,

Три подхода к оценке RRR

Прибыльность

Окупаемость

Альтернативность

Соображениями прибыльности или альтернативности пользуется, как правило,

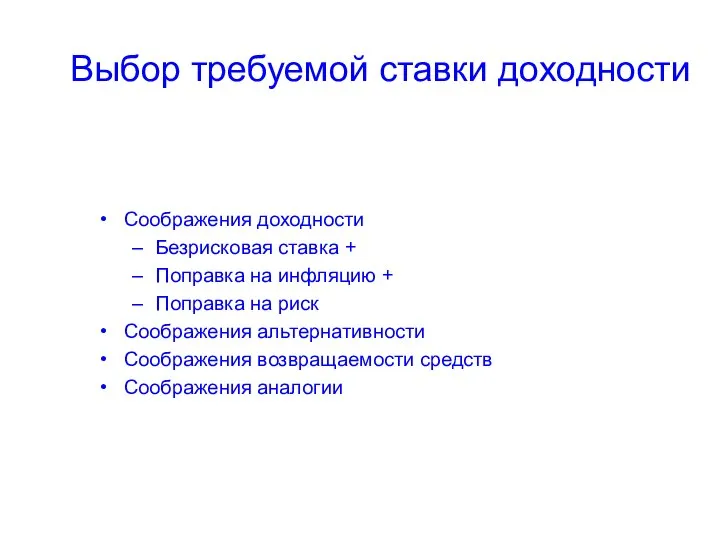

Выбор требуемой ставки доходности

Соображения доходности

Безрисковая ставка +

Поправка на инфляцию +

Поправка на

Выбор требуемой ставки доходности

Соображения доходности

Безрисковая ставка +

Поправка на инфляцию +

Поправка на

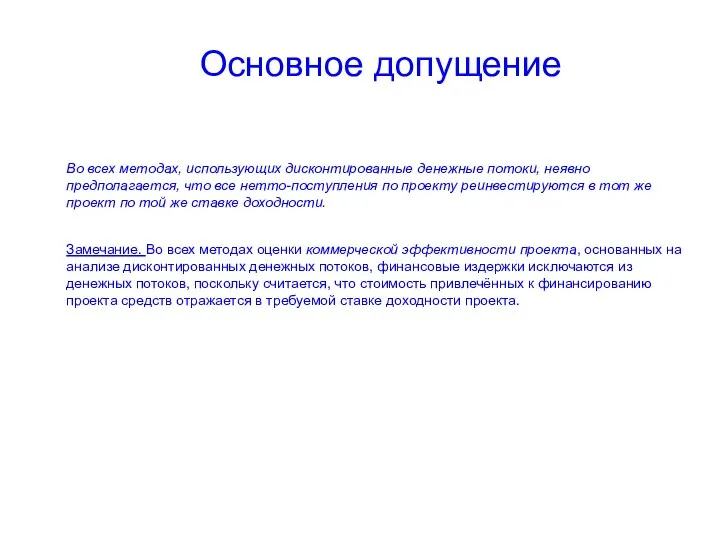

Основное допущение

Во всех методах, использующих дисконтированные денежные потоки, неявно предполагается, что

Основное допущение

Во всех методах, использующих дисконтированные денежные потоки, неявно предполагается, что

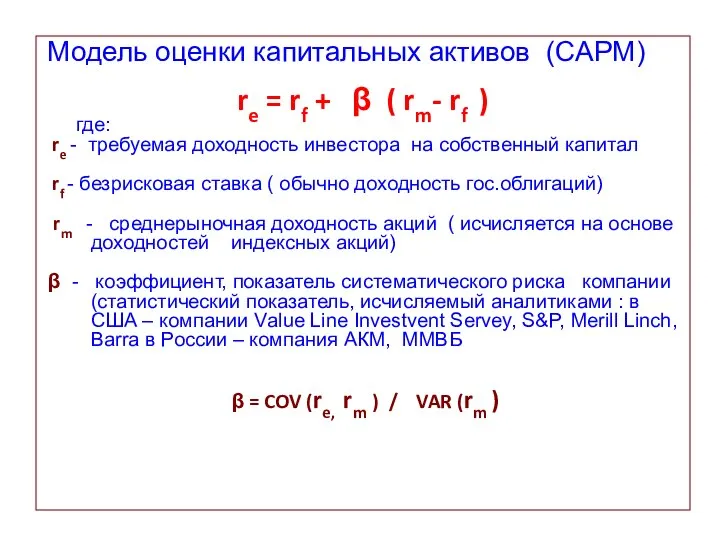

Модель оценки капитальных активов (CAPM)

re = rf + β (

Модель оценки капитальных активов (CAPM)

re = rf + β (

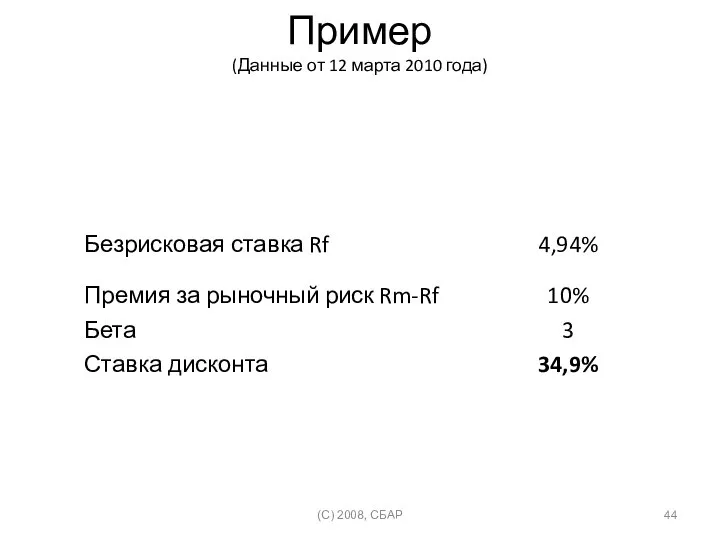

Пример

(Данные от 12 марта 2010 года)

(C) 2008, СБАР

Пример

(Данные от 12 марта 2010 года)

(C) 2008, СБАР

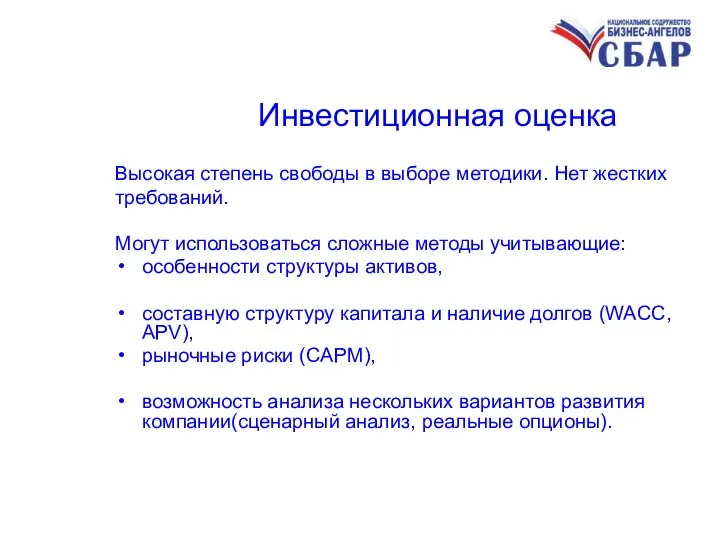

Инвестиционная оценка

Высокая степень свободы в выборе методики. Нет жестких

требований.

Могут использоваться сложные

Инвестиционная оценка

Высокая степень свободы в выборе методики. Нет жестких

требований.

Могут использоваться сложные

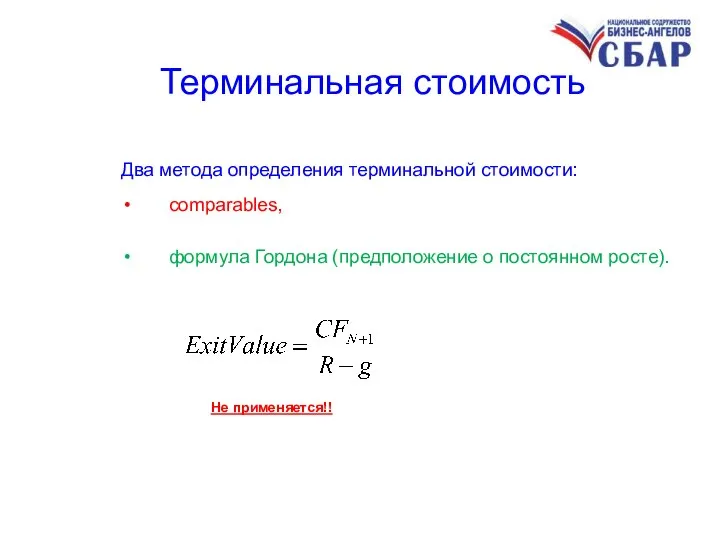

Терминальная стоимость

Два метода определения терминальной стоимости:

сomparables,

формула Гордона (предположение о постоянном

Терминальная стоимость

Два метода определения терминальной стоимости:

сomparables,

формула Гордона (предположение о постоянном

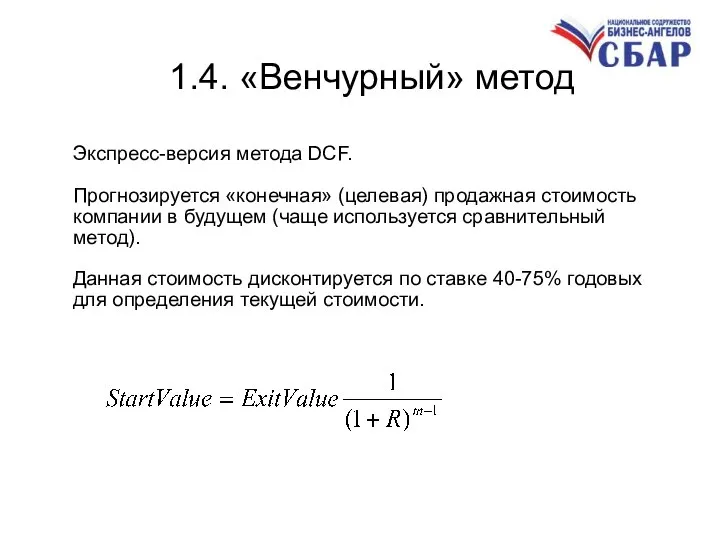

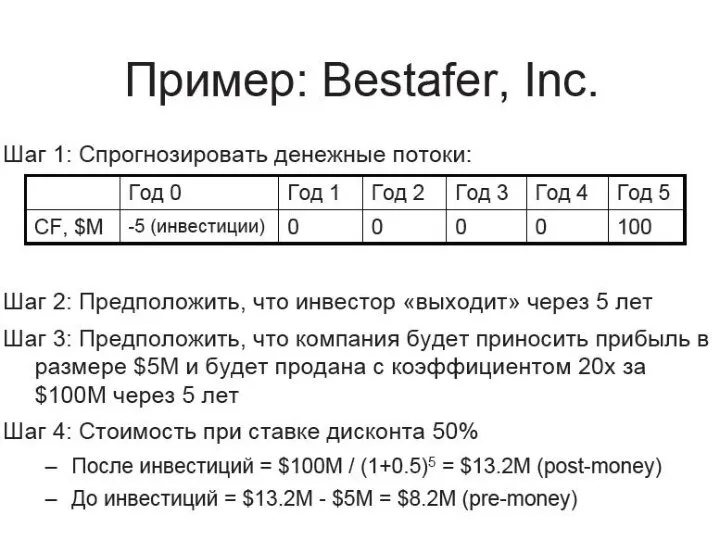

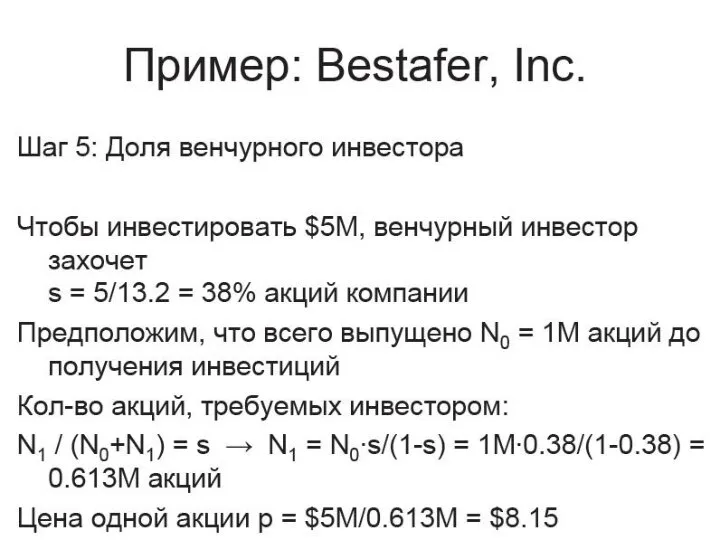

1.4. «Венчурный» метод

Экспресс-версия метода DCF.

Прогнозируется «конечная» (целевая) продажная стоимость

компании в

1.4. «Венчурный» метод

Экспресс-версия метода DCF.

Прогнозируется «конечная» (целевая) продажная стоимость

компании в

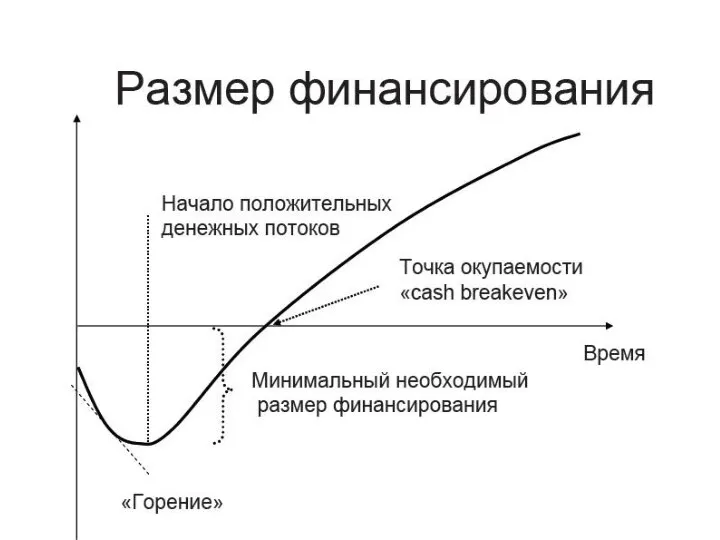

Денежные потоки

Точка операционной

безубыточности

Возврат

инвестиций

Денежные потоки

Точка операционной

безубыточности

Возврат

инвестиций

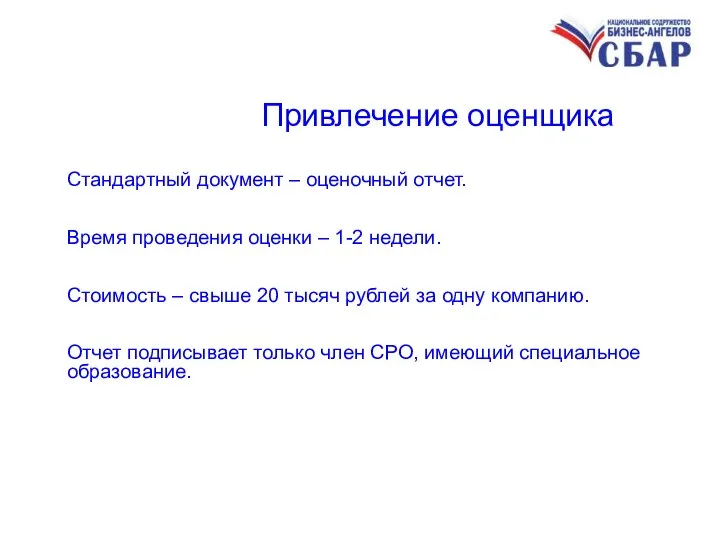

Привлечение оценщика

Стандартный документ – оценочный отчет.

Время проведения оценки – 1-2 недели.

Стоимость

Привлечение оценщика

Стандартный документ – оценочный отчет.

Время проведения оценки – 1-2 недели.

Стоимость

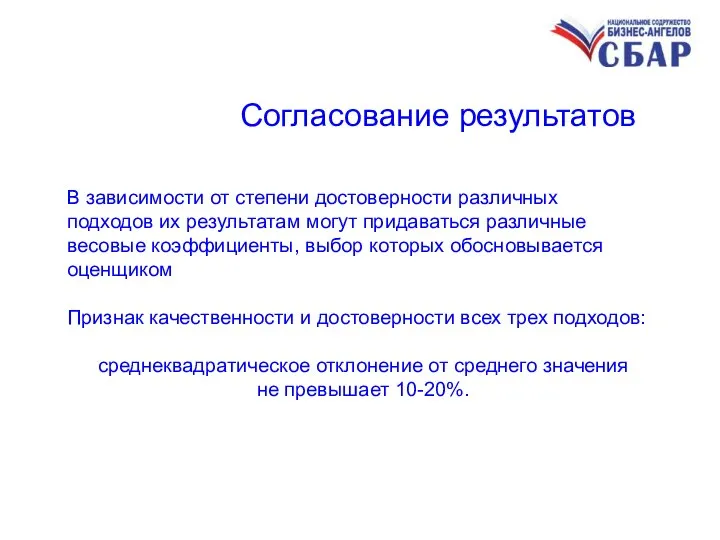

Согласование результатов

В зависимости от степени достоверности различных

подходов их результатам могут придаваться

Согласование результатов

В зависимости от степени достоверности различных

подходов их результатам могут придаваться

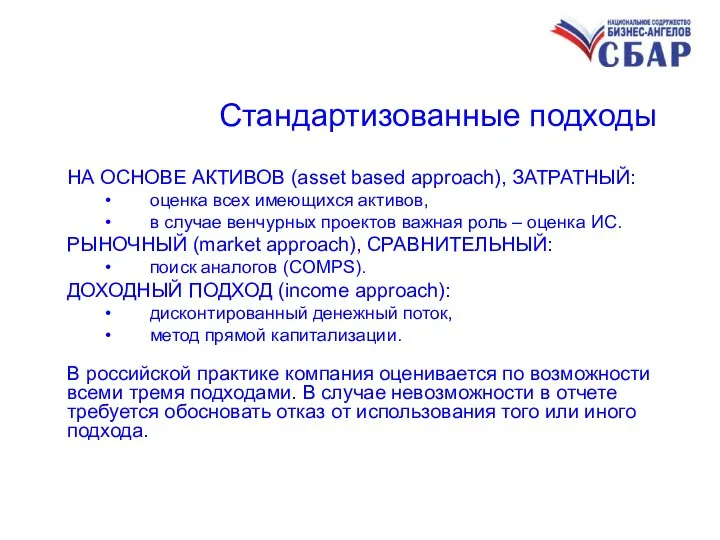

Стандартизованные подходы

НА ОСНОВЕ АКТИВОВ (asset based approach), ЗАТРАТНЫЙ:

оценка всех имеющихся

Стандартизованные подходы

НА ОСНОВЕ АКТИВОВ (asset based approach), ЗАТРАТНЫЙ:

оценка всех имеющихся

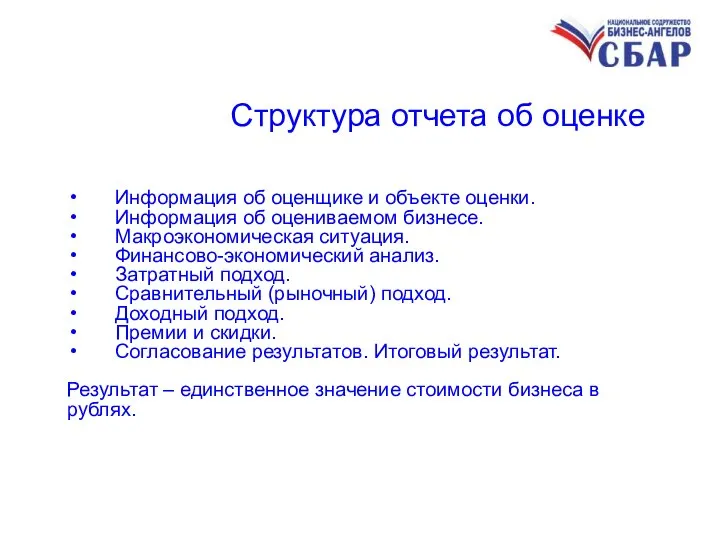

Структура отчета об оценке

Информация об оценщике и объекте оценки.

Информация об оцениваемом

Структура отчета об оценке

Информация об оценщике и объекте оценки.

Информация об оцениваемом

2. Оценка эффективности

возможных инвестиций

Используются:

- NPV – в руб. ($, …)

-

2. Оценка эффективности

возможных инвестиций

Используются:

- NPV – в руб. ($, …)

-

Эффективность инвестиций

Цель: принятие решение об инвестиции/отказе от инвестиции.

Оценивается не стоимость бизнеса,

Эффективность инвестиций

Цель: принятие решение об инвестиции/отказе от инвестиции.

Оценивается не стоимость бизнеса,

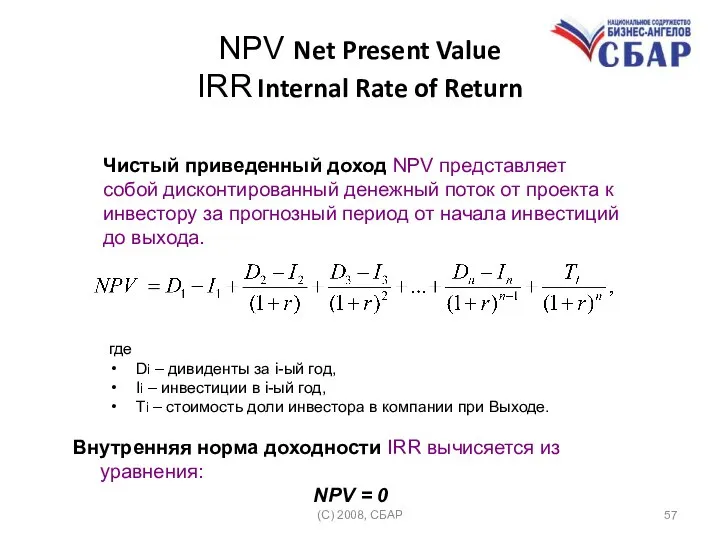

NPV Net Present Value

IRR Internal Rate of Return

(C) 2008,

NPV Net Present Value

IRR Internal Rate of Return

(C) 2008,

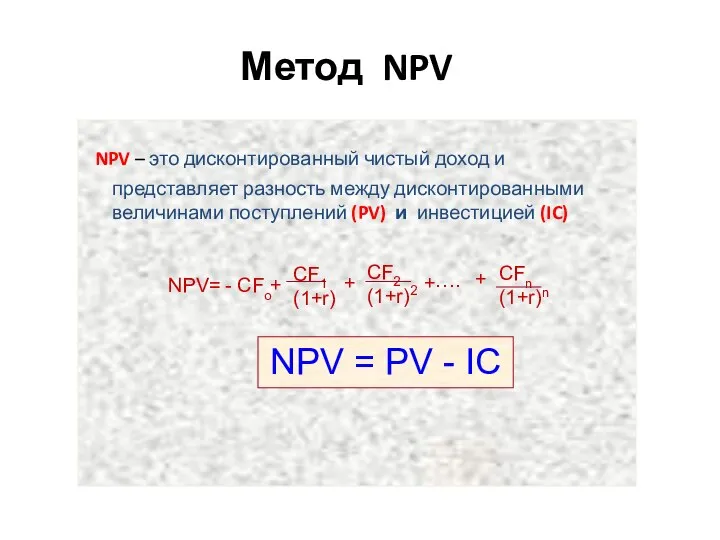

Метод NPV

NPV – это дисконтированный чистый доход и представляет

Метод NPV

NPV – это дисконтированный чистый доход и представляет

Пример расчета NPV

Денежный поток по проекту характеризуется следующими данными:

( r=20%

Пример расчета NPV

Денежный поток по проекту характеризуется следующими данными:

( r=20%

Сравните проекты

Сравните проекты

Требуемые показатели

Количественные показатели:

Требуемые показатели

Количественные показатели:

Рост капитализации компании

(C) 2008, СБАР

Рост капитализации компании

(C) 2008, СБАР

Что такое NPV и что такое DCF...

(суммарный поток за все периоды

Что такое NPV и что такое DCF... (суммарный поток за все периоды

(C) 2008, СБАР

Как считать NPV с помощью MS Excel

(Если инвестиция

(C) 2008, СБАР

Как считать NPV с помощью MS Excel (Если инвестиция

(C) 2008, СБАР

Как считать NPV с помощью MS Excel

(Если первый

(C) 2008, СБАР

Как считать NPV с помощью MS Excel (Если первый

(C) 2008, СБАР

Как считать IRR с помощью MS Excel

(C) 2008, СБАР

Как считать IRR с помощью MS Excel

(C) 2008, СБАР

DCF можно рассчитать аналогично…

(важно ЧТО подставить в качестве аргументов!)

(C) 2008, СБАР

DCF можно рассчитать аналогично…

(важно ЧТО подставить в качестве аргументов!)

(C) 2008, СБАР

Почему важен объем рынка инновационного продукта

(C) 2008, СБАР

Почему важен объем рынка инновационного продукта

Критерии предварительного отбора

на стадии Deal Flow

Командой проекта определён Продукт (Товар или

Критерии предварительного отбора

на стадии Deal Flow

Командой проекта определён Продукт (Товар или

(C) 2008, СБАР

(C) 2008, СБАР

Контактная информация

Тел./Факс: (499) 749-6408

E-mail: Info@E-mail: Info@russbaE-mail: Info@russba.E-mail: Info@russba.ru

www.russba.ru

(C) 2008, СБАР

Контактная информация

Тел./Факс: (499) 749-6408

E-mail: Info@E-mail: Info@russbaE-mail: Info@russba.E-mail: Info@russba.ru

www.russba.ru

(C) 2008, СБАР

Приложения

СЧА

метод кумулятивного построения для определения ставки дисконтирования

Примеры

(C) 2008, СБАР

Приложения

СЧА

метод кумулятивного построения для определения ставки дисконтирования

Примеры

(C) 2008, СБАР

Схема аналитического баланса

АКТИВЫ

Текущие активы

( Оборотный капитал)

Основные активы

( основной капитал )

Схема аналитического баланса

АКТИВЫ

Текущие активы

( Оборотный капитал)

Основные активы

( основной капитал )

СчА ≈ Собственный капитал (разд. III)

СчА ≈ Собственный капитал (разд. III)

Ставку дисконтирования считаем

методом кумулятивного построения:

В качестве бизрисковой ставки берем доходность

Ставку дисконтирования считаем

методом кумулятивного построения:

В качестве бизрисковой ставки берем доходность

5. Качество управления:

- изобретатель - 5%

- изобретатель и менеджер - 3%

-

5. Качество управления: - изобретатель - 5% - изобретатель и менеджер - 3% -

(C) 2008, СБАР

(C) 2008, СБАР

Пример

Допустим Инвестор платит

10 млн. руб. за 20% компании,

значит 100%

Пример

Допустим Инвестор платит

10 млн. руб. за 20% компании,

значит 100%

Оценка проекта/компании

Следует четко различать:

оценку стоимости компании как объекта инвестиций (инвестиционная оценка),

оценку

Оценка проекта/компании

Следует четко различать:

оценку стоимости компании как объекта инвестиций (инвестиционная оценка),

оценку

Оценка стоимости компании

Пример №1

(C) 2008, СБАР

Оценка стоимости компании

Пример №1

(C) 2008, СБАР

Оценка эффективности инвестиций

Пример №2

(C) 2008, СБАР

Оценка эффективности инвестиций

Пример №2

(C) 2008, СБАР

Бульбоплоди

Бульбоплоди Цифровая схемотехника. Применение цифровых микросхем

Цифровая схемотехника. Применение цифровых микросхем Вступ до механіки. Елементи кінематики. (Лекція 2)

Вступ до механіки. Елементи кінематики. (Лекція 2) Векторные диаграммы к лабораторной работе «Исследование трехфазной цепи, соединенной звездой»

Векторные диаграммы к лабораторной работе «Исследование трехфазной цепи, соединенной звездой» Қазақстан мәдениеті

Қазақстан мәдениеті СТП_техподдержка_ВКС_9.3.

СТП_техподдержка_ВКС_9.3. Поздравления к 8 Марта

Поздравления к 8 Марта доровских данил ковыршина софья 4 «Д» класс МБОУ «СОШ №12 им. В.Н. Сметанкина» находка, 2013

доровских данил ковыршина софья 4 «Д» класс МБОУ «СОШ №12 им. В.Н. Сметанкина» находка, 2013 The political system of Russia

The political system of Russia <number>

<number>  Методология научного исследования Выполнила студентка 2 курса ФТД Парамонова Мария Группа Т1209

Методология научного исследования Выполнила студентка 2 курса ФТД Парамонова Мария Группа Т1209 Проектирование структурированной кабельной системы (СКС) здания государственное управление ЖКХ

Проектирование структурированной кабельной системы (СКС) здания государственное управление ЖКХ Функциональная анатомия интеграционных центров ГМ (среднего и промежуточного)

Функциональная анатомия интеграционных центров ГМ (среднего и промежуточного) Трансактный анализ Э.Берна

Трансактный анализ Э.Берна  Транзисторы. Биполярные транзисторы

Транзисторы. Биполярные транзисторы Подготовка к ЕГЭ и предметным олимпиадам Создание и использование тренажеров

Подготовка к ЕГЭ и предметным олимпиадам Создание и использование тренажеров  Статистика населения Индии

Статистика населения Индии Проект социального влияния команды «ПОЛЕТ ТВОРЦА». Ремонт детского отделения ЦРБ г. Почепа

Проект социального влияния команды «ПОЛЕТ ТВОРЦА». Ремонт детского отделения ЦРБ г. Почепа Функциональные ряды

Функциональные ряды Презентация The future face of terrorism

Презентация The future face of terrorism Ременные передачи

Ременные передачи Визуальные материалы в мультимедиа

Визуальные материалы в мультимедиа Cписки. Стеки. Черги

Cписки. Стеки. Черги Законы Хаммурапи 1792

Законы Хаммурапи 1792 Excel и его объекты

Excel и его объекты Презентация "Архитектурные стили" - скачать презентации по МХК

Презентация "Архитектурные стили" - скачать презентации по МХК Документооборот и его этапы

Документооборот и его этапы Элементы ООП в С++

Элементы ООП в С++