Презентация "Реформирование бухгалтерского учета в рамках последних изменений в законодательстве Российской Федерации" - ск

- Презентация "Реформирование бухгалтерского учета в рамках последних изменений в законодательстве Российской Федерации" - ск

Содержание

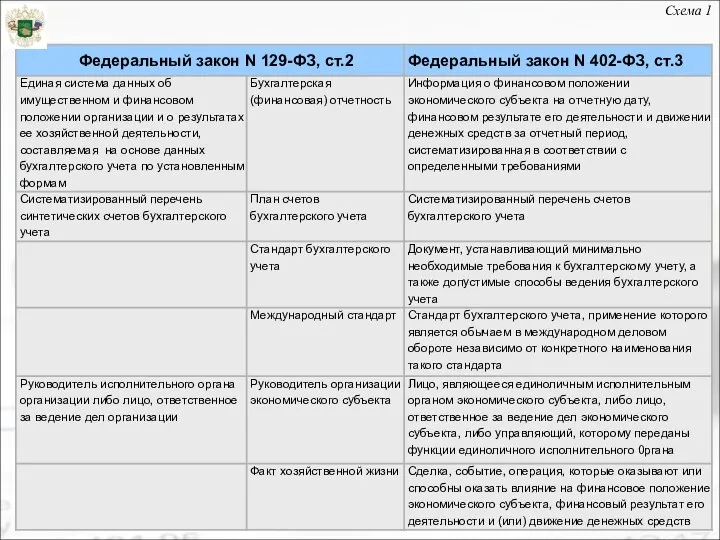

- 2. Схема 1

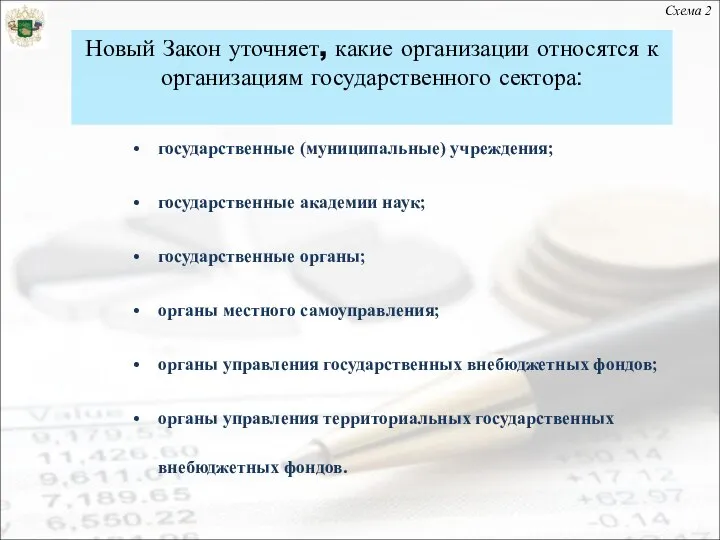

- 3. государственные (муниципальные) учреждения; государственные академии наук; государственные органы; органы местного самоуправления; органы управления государственных внебюджетных фондов;

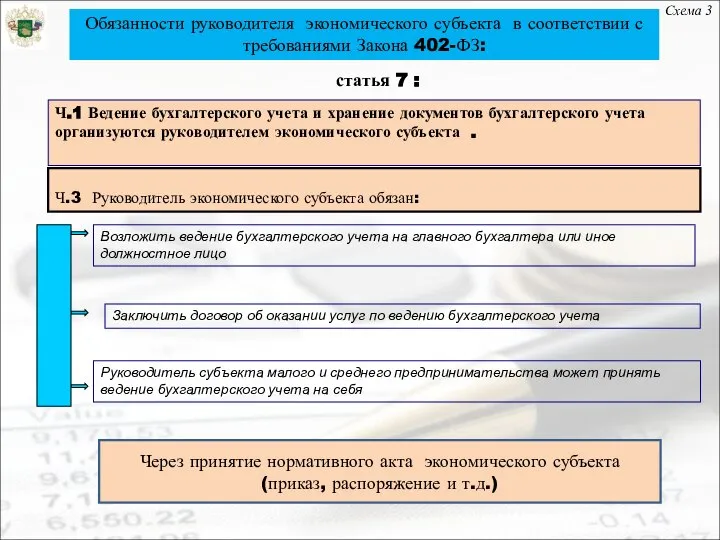

- 4. Обязанности руководителя экономического субъекта в соответствии с требованиями Закона 402-ФЗ: статья 7 : Ч.1 Ведение бухгалтерского

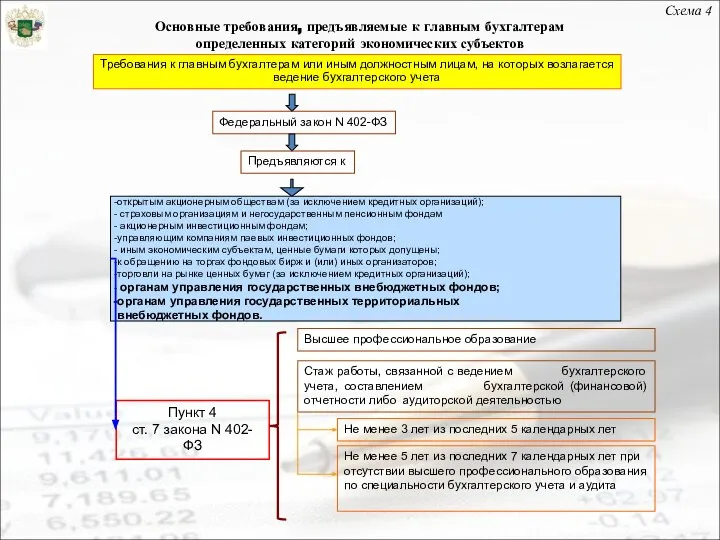

- 5. открытым акционерным обществам (за исключением кредитных организаций); страховым организациям и негосударственным пенсионным фондам акционерным инвестиционным фондам;

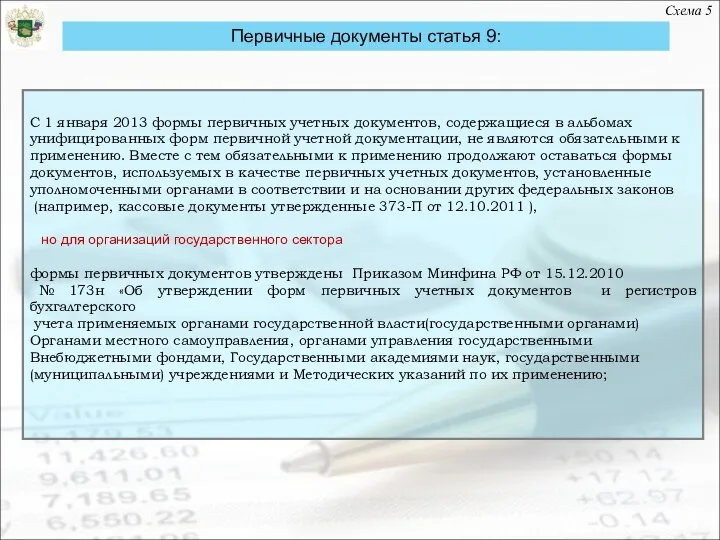

- 6. С 1 января 2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации,

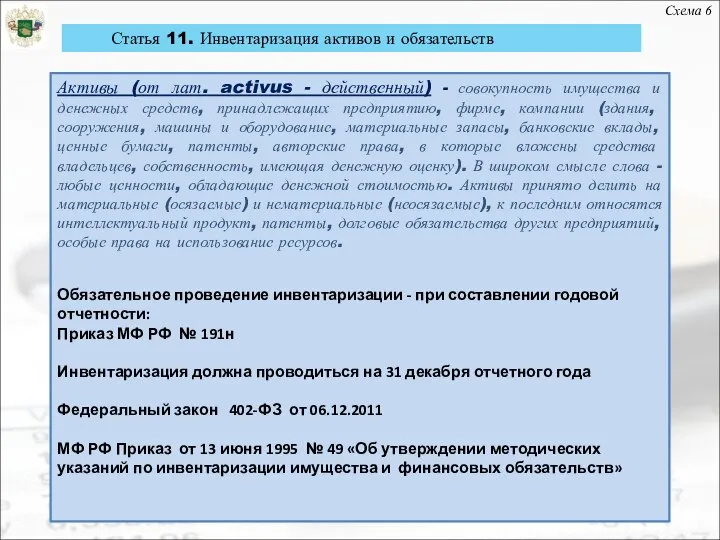

- 7. Статья 11. Инвентаризация активов и обязательств Активы (от лат. activus - действенный) - совокупность имущества и

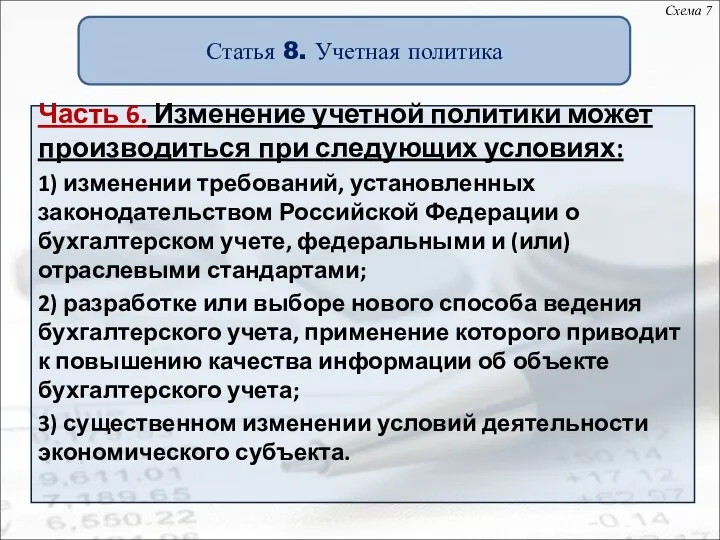

- 8. Часть 6. Изменение учетной политики может производиться при следующих условиях: 1) изменении требований, установленных законодательством Российской

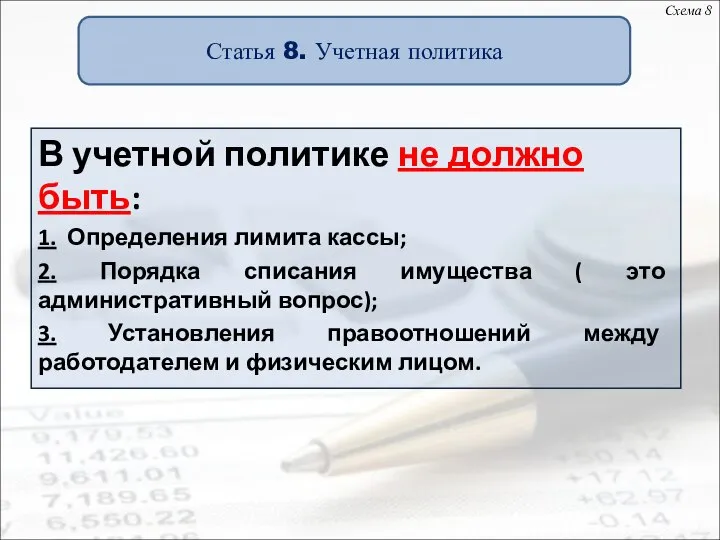

- 9. В учетной политике не должно быть: 1. Определения лимита кассы; 2. Порядка списания имущества ( это

- 10. Схема 9 Состав бухгалтерской (финансовой) отчетности в соответствии с новым федеральным законодательством Статья 14 Состав бухгалтерской

- 11. Схема 10 Важнейшие нормативные правовые документы, регулирующие бухгалтерский учет в Российской Федерации Документы в области регулирования

- 12. Федеральный стандарт «Концептуальная основа разработки и утверждения национальных стандартов учета и отчетности в секторе государственного управления»;

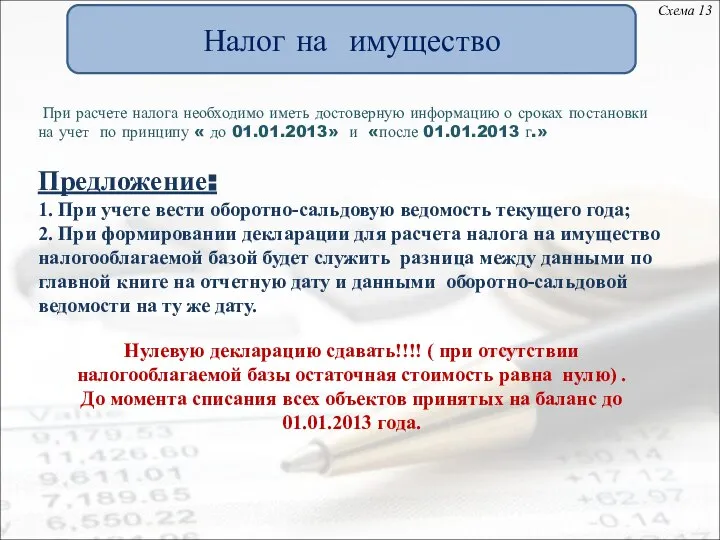

- 13. Налог на имущество Статья 374 НК РФ . Объект налогообложения Ч.4. Не признаются объектами налогообложения: 1)

- 14. При расчете налога необходимо иметь достоверную информацию о сроках постановки на учет по принципу « до

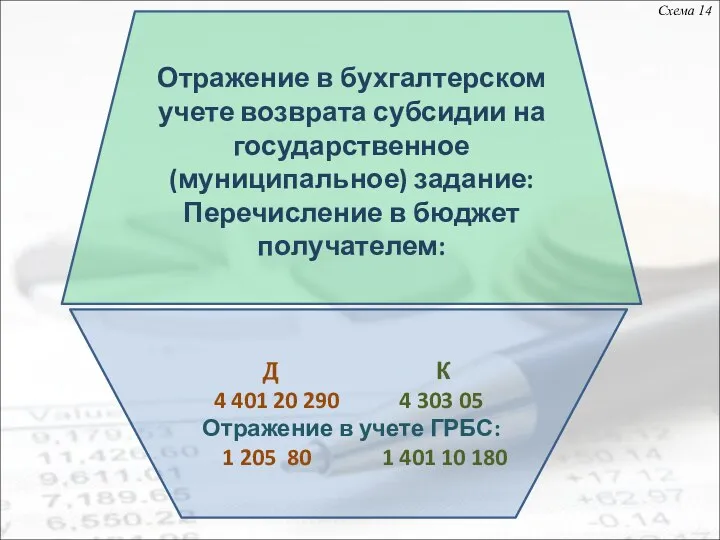

- 15. Д К 4 401 20 290 4 303 05 Отражение в учете ГРБС: 1 205 80

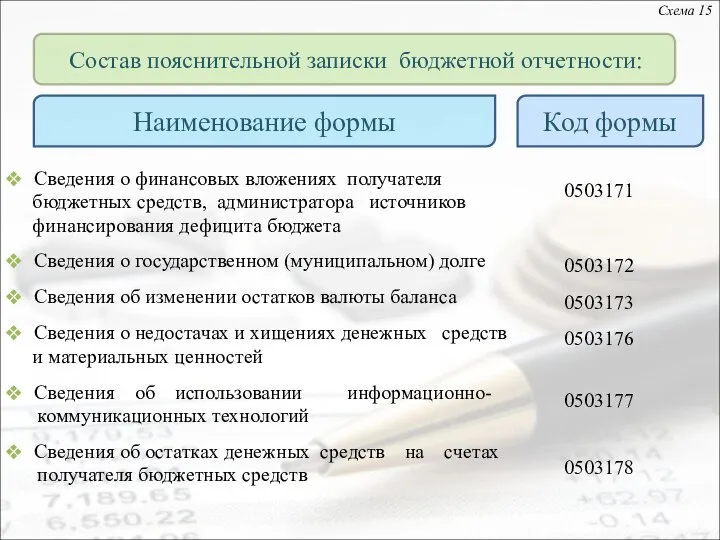

- 16. Сведения о финансовых вложениях получателя бюджетных средств, администратора источников финансирования дефицита бюджета Сведения о государственном (муниципальном)

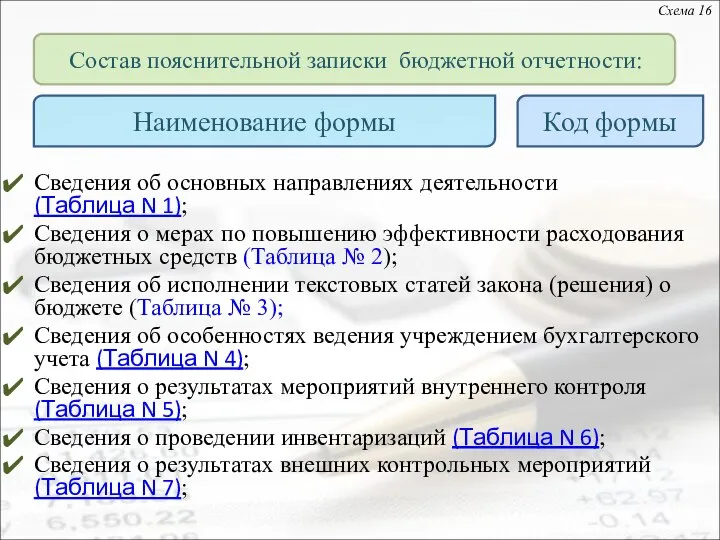

- 17. Сведения об основных направлениях деятельности (Таблица N 1); Сведения о мерах по повышению эффективности расходования бюджетных

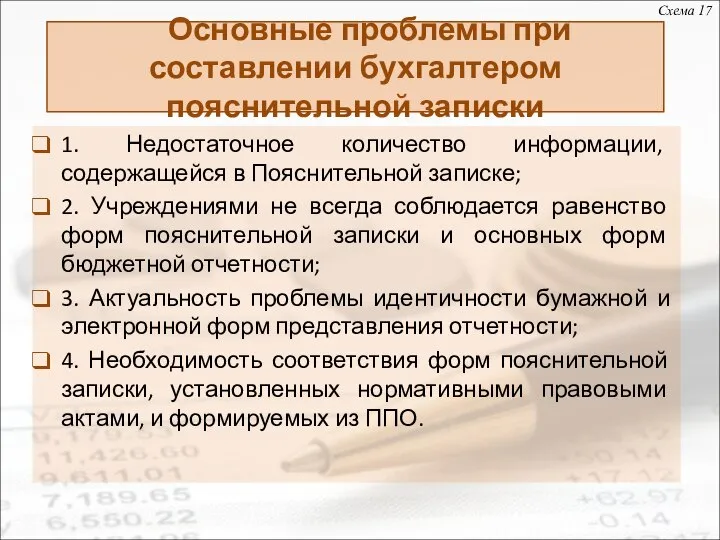

- 18. Основные проблемы при составлении бухгалтером пояснительной записки 1. Недостаточное количество информации, содержащейся в Пояснительной записке; 2.

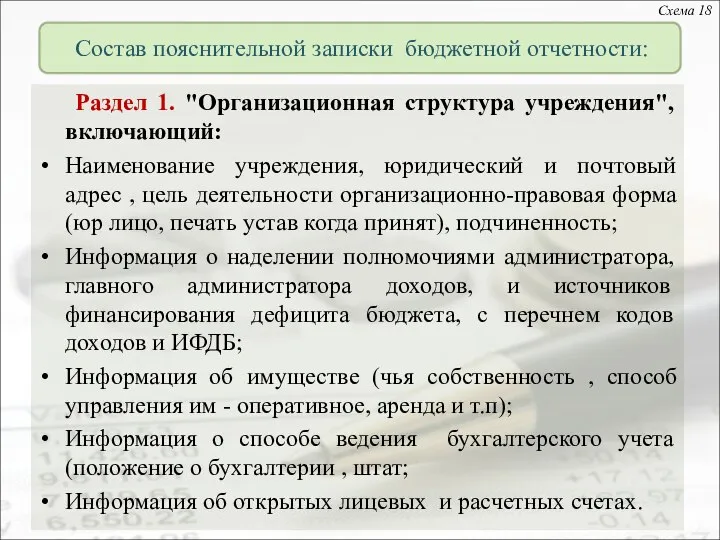

- 19. Раздел 1. "Организационная структура учреждения", включающий: Наименование учреждения, юридический и почтовый адрес , цель деятельности организационно-правовая

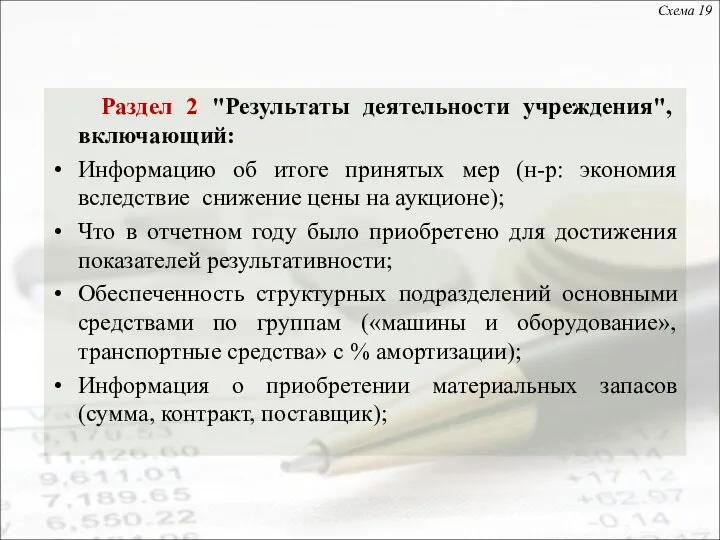

- 20. Раздел 2 "Результаты деятельности учреждения", включающий: Информацию об итоге принятых мер (н-р: экономия вследствие снижение цены

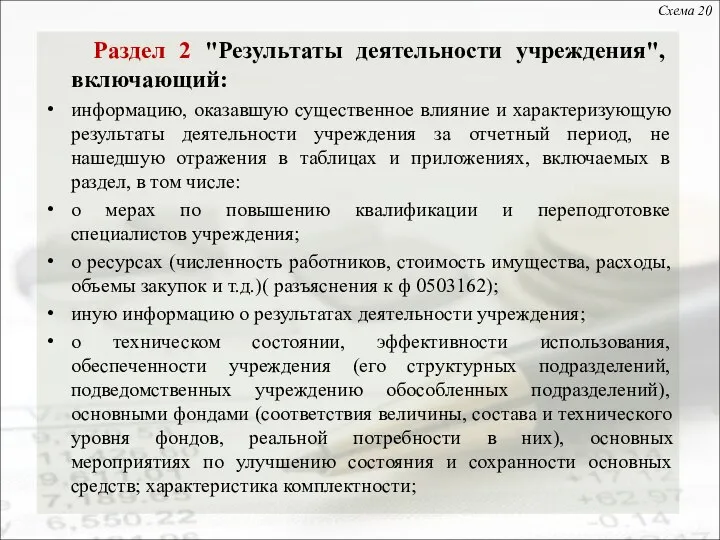

- 21. Раздел 2 "Результаты деятельности учреждения", включающий: информацию, оказавшую существенное влияние и характеризующую результаты деятельности учреждения за

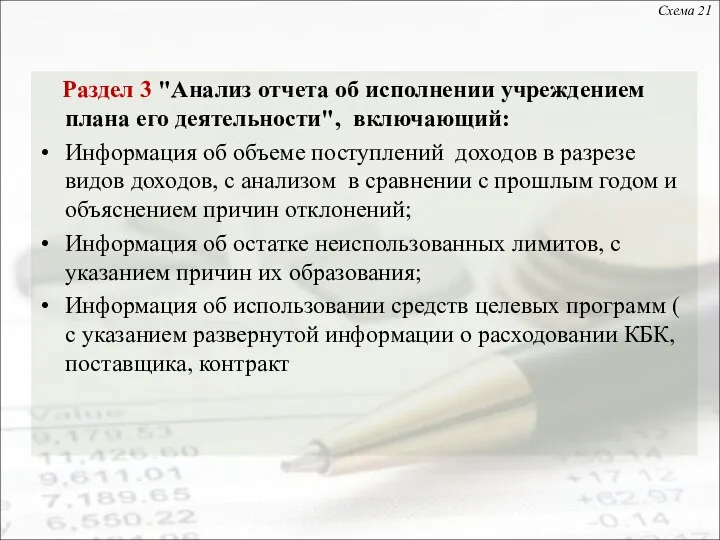

- 22. Раздел 3 "Анализ отчета об исполнении учреждением плана его деятельности", включающий: Информация об объеме поступлений доходов

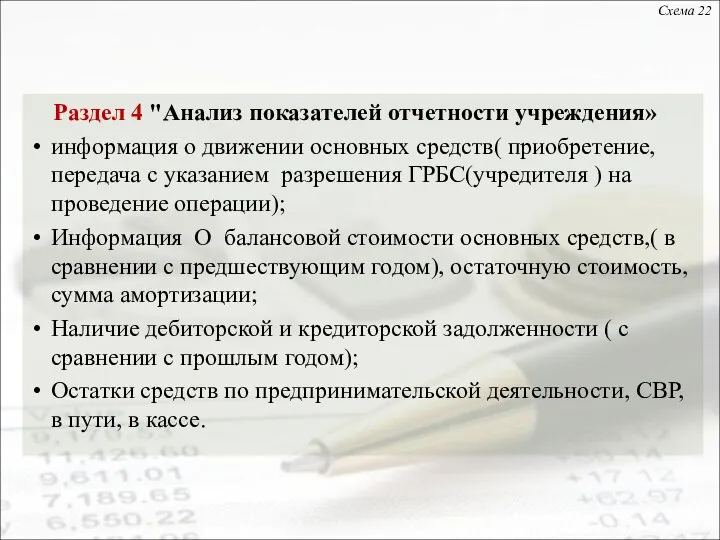

- 23. Раздел 4 "Анализ показателей отчетности учреждения» информация о движении основных средств( приобретение, передача с указанием разрешения

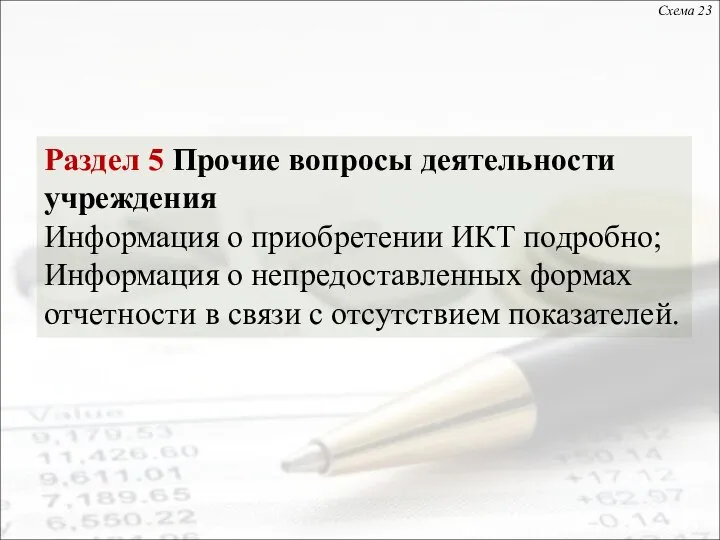

- 24. Раздел 5 Прочие вопросы деятельности учреждения Информация о приобретении ИКТ подробно; Информация о непредоставленных формах отчетности

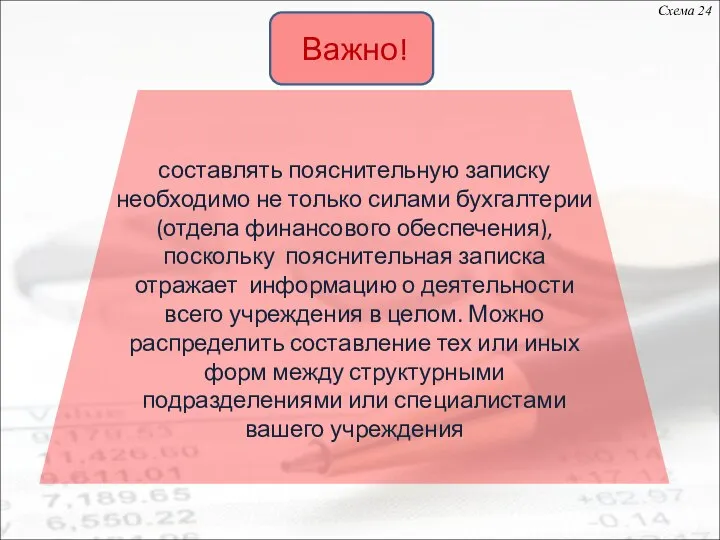

- 25. Важно! составлять пояснительную записку необходимо не только силами бухгалтерии (отдела финансового обеспечения), поскольку пояснительная записка отражает

- 27. Скачать презентацию

Схема 1

Схема 1

государственные (муниципальные) учреждения;

государственные академии наук;

государственные органы;

органы местного самоуправления;

органы управления государственных внебюджетных

государственные (муниципальные) учреждения;

государственные академии наук;

государственные органы;

органы местного самоуправления;

органы управления государственных внебюджетных

Обязанности руководителя экономического субъекта в соответствии с требованиями Закона 402-ФЗ:

статья 7

Обязанности руководителя экономического субъекта в соответствии с требованиями Закона 402-ФЗ:

статья 7

открытым акционерным обществам (за исключением кредитных организаций);

страховым организациям и

открытым акционерным обществам (за исключением кредитных организаций);

страховым организациям и

С 1 января 2013 формы первичных учетных документов, содержащиеся в альбомах

унифицированных

С 1 января 2013 формы первичных учетных документов, содержащиеся в альбомах

унифицированных

Статья 11. Инвентаризация активов и обязательств

Активы (от лат. activus -

Статья 11. Инвентаризация активов и обязательств

Активы (от лат. activus -

Часть 6. Изменение учетной политики может производиться при следующих условиях:

1) изменении

Часть 6. Изменение учетной политики может производиться при следующих условиях:

1) изменении

В учетной политике не должно быть:

1. Определения лимита кассы;

2. Порядка списания

В учетной политике не должно быть:

1. Определения лимита кассы;

2. Порядка списания

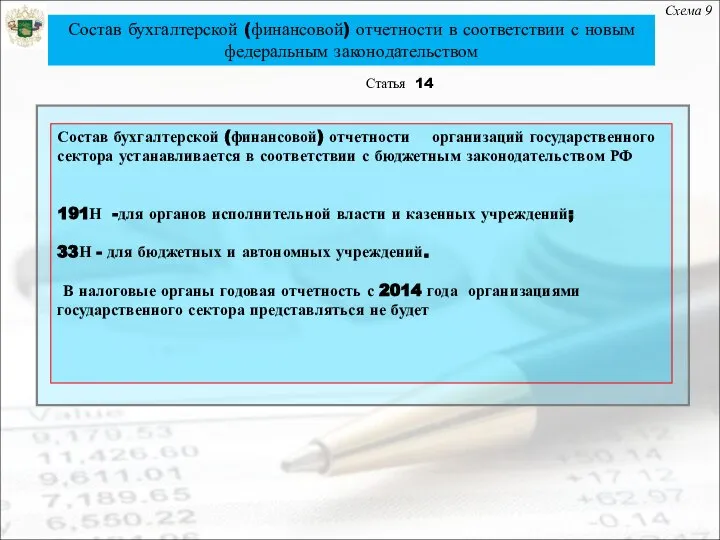

Схема 9

Состав бухгалтерской (финансовой) отчетности в соответствии с новым федеральным законодательством

Статья

Схема 9

Состав бухгалтерской (финансовой) отчетности в соответствии с новым федеральным законодательством

Статья

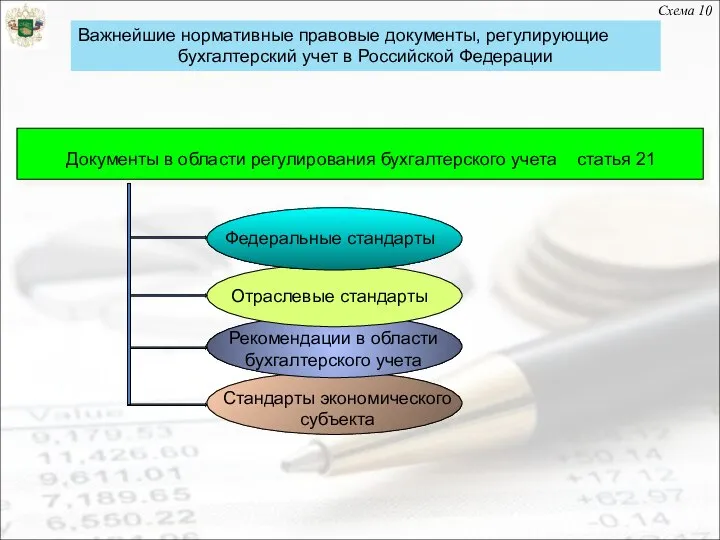

Схема 10

Важнейшие нормативные правовые документы, регулирующие

бухгалтерский учет в Российской Федерации

Документы в

Схема 10

Важнейшие нормативные правовые документы, регулирующие

бухгалтерский учет в Российской Федерации

Документы в

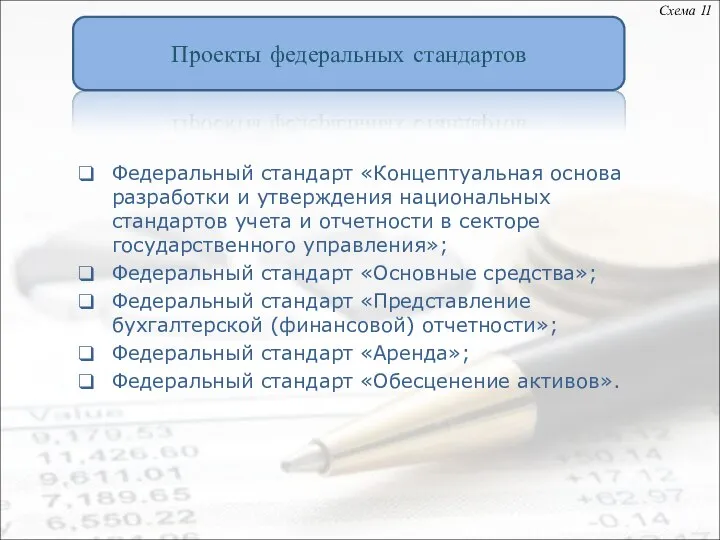

Федеральный стандарт «Концептуальная основа разработки и утверждения национальных стандартов учета и

Федеральный стандарт «Концептуальная основа разработки и утверждения национальных стандартов учета и

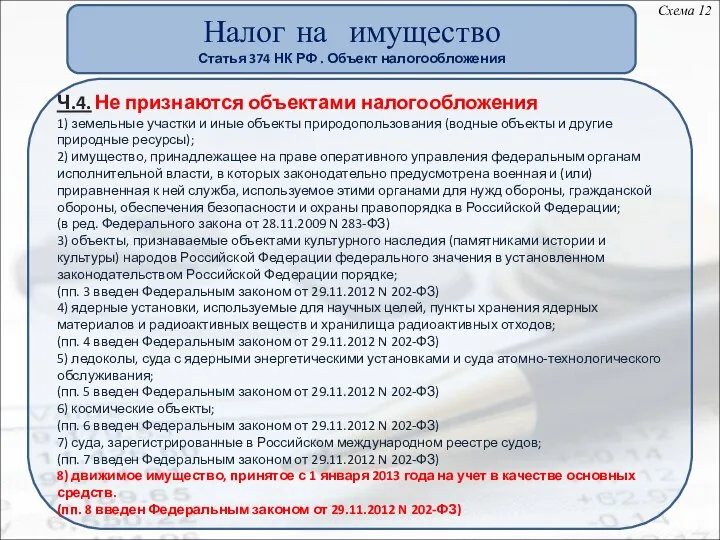

Налог на имущество

Статья 374 НК РФ . Объект налогообложения

Ч.4. Не признаются

Налог на имущество

Статья 374 НК РФ . Объект налогообложения

Ч.4. Не признаются

При расчете налога необходимо иметь достоверную информацию о сроках постановки

При расчете налога необходимо иметь достоверную информацию о сроках постановки

Д К

4 401 20 290 4 303 05

Отражение в

Д К

4 401 20 290 4 303 05

Отражение в

Сведения о финансовых вложениях получателя

бюджетных средств, администратора источников

Сведения о финансовых вложениях получателя

бюджетных средств, администратора источников

Сведения об основных направлениях деятельности (Таблица N 1);

Сведения о мерах по

Сведения об основных направлениях деятельности (Таблица N 1);

Сведения о мерах по

Основные проблемы при составлении бухгалтером пояснительной записки

1. Недостаточное количество

Основные проблемы при составлении бухгалтером пояснительной записки

1. Недостаточное количество

Раздел 1. "Организационная структура учреждения", включающий:

Наименование учреждения, юридический и

Раздел 1. "Организационная структура учреждения", включающий:

Наименование учреждения, юридический и

Раздел 2 "Результаты деятельности учреждения", включающий:

Информацию об итоге принятых мер

Раздел 2 "Результаты деятельности учреждения", включающий:

Информацию об итоге принятых мер

Раздел 2 "Результаты деятельности учреждения", включающий:

информацию, оказавшую существенное влияние и

Раздел 2 "Результаты деятельности учреждения", включающий:

информацию, оказавшую существенное влияние и

Раздел 3 "Анализ отчета об исполнении учреждением плана его деятельности",

Раздел 3 "Анализ отчета об исполнении учреждением плана его деятельности",

Раздел 4 "Анализ показателей отчетности учреждения»

информация о движении основных средств(

Раздел 4 "Анализ показателей отчетности учреждения»

информация о движении основных средств(

Раздел 5 Прочие вопросы деятельности учреждения

Информация о приобретении ИКТ подробно;

Информация о

Раздел 5 Прочие вопросы деятельности учреждения

Информация о приобретении ИКТ подробно;

Информация о

Важно!

составлять пояснительную записку необходимо не только силами бухгалтерии (отдела финансового

Важно!

составлять пояснительную записку необходимо не только силами бухгалтерии (отдела финансового

Институт стоматологии Кафедра ортопедической стоматологии Лекция №2 (2 курс 3 семестр) Зубочелюстно-лицевая система – един

Институт стоматологии Кафедра ортопедической стоматологии Лекция №2 (2 курс 3 семестр) Зубочелюстно-лицевая система – един Презентация "Что такое экономика?" - скачать презентации по Экономике_

Презентация "Что такое экономика?" - скачать презентации по Экономике_ Общесудовые системы

Общесудовые системы ГИС Меркурий, ЕГАИС 3.0, Накладные. Для ресторанов

ГИС Меркурий, ЕГАИС 3.0, Накладные. Для ресторанов Зубчатые механизмы. Основные виды зубчатых передач. (Лекция 2)

Зубчатые механизмы. Основные виды зубчатых передач. (Лекция 2) Грибы в религиозных и обрядовых культах народов мира

Грибы в религиозных и обрядовых культах народов мира Музеи мира

Музеи мира  Кинематическая схема привода технологической машины. Обозначения элементов привода на кинематических схемах

Кинематическая схема привода технологической машины. Обозначения элементов привода на кинематических схемах Банкоматная сеть КБ и порядок ее функционирования

Банкоматная сеть КБ и порядок ее функционирования Презентация Спрос, предложение и рыночное равновесие

Презентация Спрос, предложение и рыночное равновесие Написание итогового сочинения.

Написание итогового сочинения. Достоверность Библии

Достоверность Библии Средние величины

Средние величины Архітектура графічної системи Windows.

Архітектура графічної системи Windows. Суть программы наблюдения. Требования к программе наблюдения.

Суть программы наблюдения. Требования к программе наблюдения. Рецепт врача

Рецепт врача Тобі є за що дякувати Богові

Тобі є за що дякувати Богові Алгоритм LZW

Алгоритм LZW Технологии, применяемые при ремонте автомобилей и их составных частей. Ремонт сцеплений. (Тема 9.6)

Технологии, применяемые при ремонте автомобилей и их составных частей. Ремонт сцеплений. (Тема 9.6) Vuca-мир для Локослет

Vuca-мир для Локослет Fork_Thread

Fork_Thread  Трудовая дисциплина и ответственность за её нарушение

Трудовая дисциплина и ответственность за её нарушение  Презентация Социальные организации

Презентация Социальные организации Промышленные роботы (манипуляторы)

Промышленные роботы (манипуляторы) Курсовая работа на тему: «Зоны таможенного контроля» Выполнил: студент 3-го курса, очной формы обучения факультета таможенного де

Курсовая работа на тему: «Зоны таможенного контроля» Выполнил: студент 3-го курса, очной формы обучения факультета таможенного де Компьютерная графика

Компьютерная графика Sistemul organizatoric al managementului serviciilor publice. (Capitolul 5.1)

Sistemul organizatoric al managementului serviciilor publice. (Capitolul 5.1) АНКОР Аудит расчетов с персоналом

АНКОР Аудит расчетов с персоналом