Презентация "Система внутреннего контроля главных распорядителей бюджетных средств" - скачать презентации по Экономике

- Презентация "Система внутреннего контроля главных распорядителей бюджетных средств" - скачать презентации по Экономике

Содержание

- 2. Целесообразно иметь законодательство, устанавливающее общие требования и цели осуществления эффективного внутреннего контроля. (INTOSAI GOV 9110)

- 3. В США Генеральный контролер по закону обязан разрабатывать стандарты внутреннего контроля для использования органами американского правительства.

- 4. Государственный (муниципальный) финансовый контроль осуществляется в целях обеспечения соблюдения бюджетного законодательства РФ и иных нормативных правовых

- 5. ·Главный распорядитель (распорядитель) бюджетных средств осуществляет внутренний финансовый контроль, направленный на: соблюдение внутренних стандартов и процедур

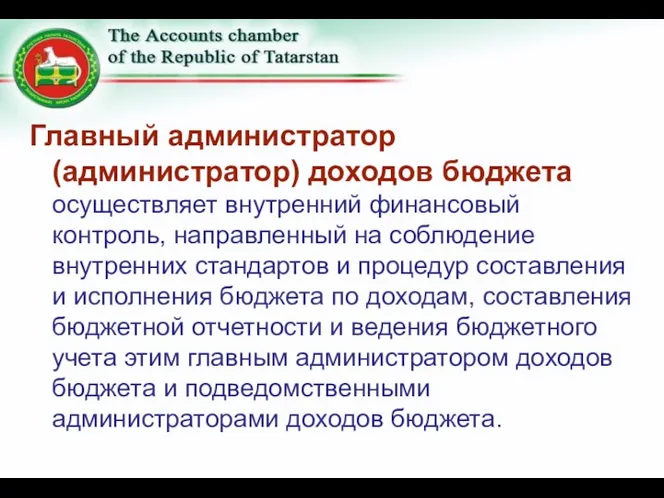

- 6. Главный администратор (администратор) доходов бюджета осуществляет внутренний финансовый контроль, направленный на соблюдение внутренних стандартов и процедур

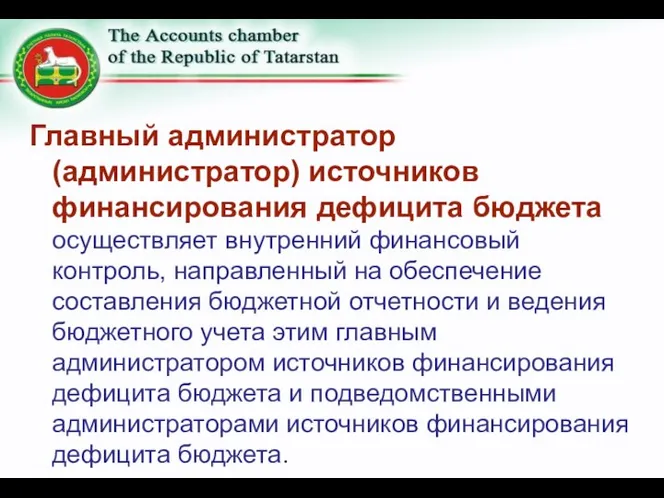

- 7. Главный администратор (администратор) источников финансирования дефицита бюджета осуществляет внутренний финансовый контроль, направленный на обеспечение составления бюджетной

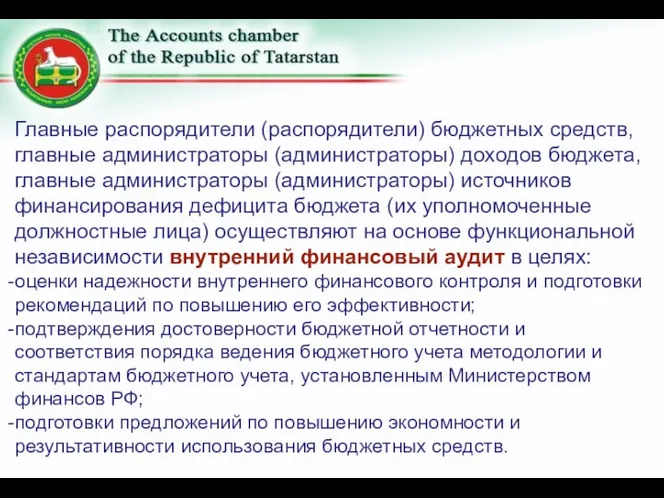

- 8. Главные распорядители (распорядители) бюджетных средств, главные администраторы (администраторы) доходов бюджета, главные администраторы (администраторы) источников финансирования дефицита

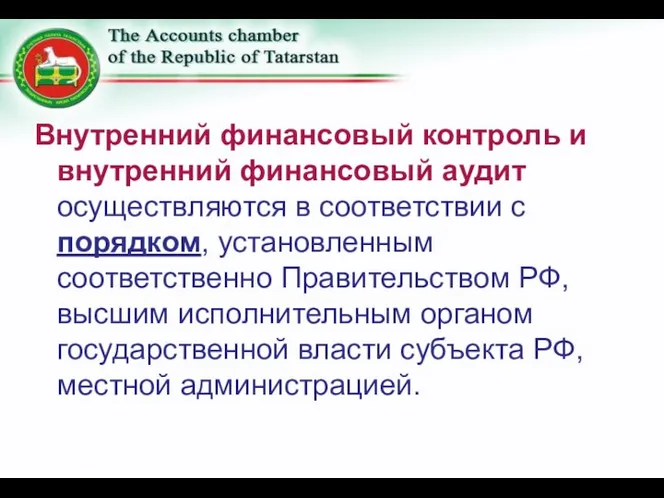

- 9. Внутренний финансовый контроль и внутренний финансовый аудит осуществляются в соответствии с порядком, установленным соответственно Правительством РФ,

- 10. Счетная палата Татарстана выполнила НИР по разработке методических рекомендаций по оценке эффективности систем внутреннего контроля ГРБС

- 11. Понятие «система внутреннего контроля» в бюджетном законодательстве не раскрыто. Имеются отдельные подзаконные правовые акты

- 12. Приказ Федерального казначейства от 25.01.2011 №19 «Об утверждении Положения о внутреннем контроля и внутреннем аудите в

- 13. Понятие «система внутреннего контроля» можно встретить в законодательстве об аудиторской и банковской деятельности

- 14. Рекомендации Базельского комитета по банковскому надзору «Система внутреннего контроля в банках: основы организации»

- 15. Положение ЦБР от 16.12.2003 №242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах»

- 16. Понятие «система внутреннего контроля» не тождественно понятию «внутренний аудит»

- 17. Внутренний контроль – комплексный процесс, реализуемый руководством и персоналом организации, предназначенный для сокращения рисков, а также

- 18. Внутренний контроль – это не одно событие или обстоятельство, а последовательность действий, охватывающих всю деятельность организации.

- 19. Система внутреннего контроля ГРБС – непрерывный процесс, организованный и осуществляемый руководством и сотрудниками ГРБС в виде

- 20. Внутренний аудит – контрольная деятельность, осуществляемая внутри ГРБС его специализированным подразделением – службой внутреннего аудита (контроля),

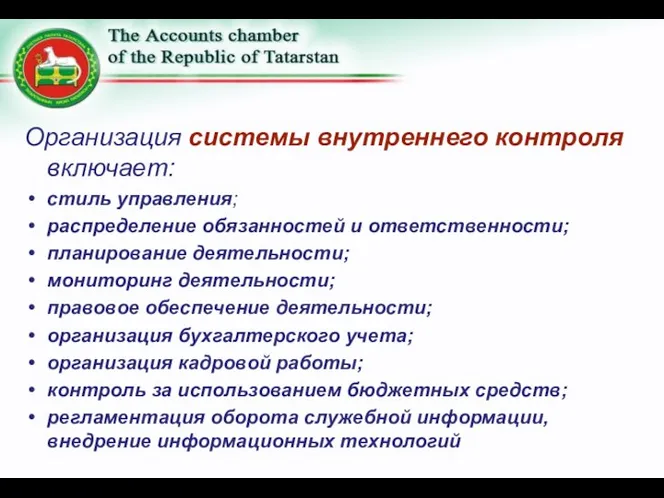

- 21. Организация системы внутреннего контроля включает: стиль управления; распределение обязанностей и ответственности; планирование деятельности; мониторинг деятельности; правовое

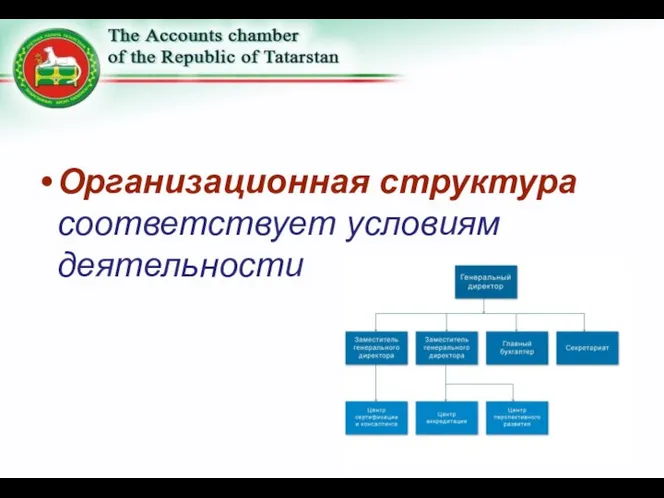

- 22. Организационная структура соответствует условиям деятельности

- 23. Руководство должно уделять пристальное внимание вопросам внутреннего контроля

- 24. Внедрение средств внутреннего контроля требует значительных инициативных усилий со стороны руководства, а также значительного объема контактов

- 25. Руководству необходимо постоянно проверять и корректировать средства контроля, сообщать об изменениях персоналу и на личном примере

- 26. Если высшее руководство считает внутренний контроль важным, другие сотрудники организации будут это ощущать и отвечать добросовестным

- 27. Например, создание подразделения внутреннего аудита в качестве элемента системы внутреннего контроля является со стороны руководства четким

- 28. Обеспечено четкое взаимодействие структурных подразделений

- 29. Независимо от того, насколько грамотно осуществляется планирование и реализация средств внутреннего контроля, они не способны обеспечить

- 30. Неуверенность и риски относятся к будущему, которое никто не способен предсказать с полной определенностью (INTOSAI GOV

- 31. На способность организации к достижению ее целей могут влиять факторы вне контроля или влияния организации. (INTOSAI

- 32. Ограничения связаны также со следующими факторами: суждение человека при принятии решения может быть неверным; в результате

- 33. Поскольку средства внутреннего контроля зависят от человеческого фактора, они подвержены недостаткам при планировании, ошибкам в оценках

- 34. Необходимо внедрение системы управления рисками

- 35. Примеры рисков в деятельности учреждения: нарушение требований законодательства; недостижение плановых показателей; хищение имущества

- 36. Назовите основные риски при осуществлении государственных закупок учебной литературы для общеобразовательных школ

- 37. Управление рисками организации – это процесс, направленный на выявление возможных событий, способных повлиять на организацию и

- 38. Элементы управления рисками: - Условия внутри организации - Установка целей - Выявление событий - Оценка рисков

- 39. При оценке рисков следует рассматривать все возможные риски (включая риск мошенничества и коррупции). (INTOSAI GOV 9100)

- 40. Назовите основные риски при выделении субсидий на реконструкцию, строительство семейных ферм в размере 70% стоимости работ

- 41. Задачей реагирования на риски является не обязательно устранение риска, а, скорее, его локализация и контроль). (INTOSAI

- 42. Назовите основные действия, документы, которые снизят уровень риска необоснованного завышения стоимости реконструкции, строительства семейных ферм в

- 43. Целесообразно вести журнал управления рисками

- 44. Поскольку государственная, экономическая, промышленная, нормативная и оперативная ситуация постоянно меняется, оценка рисков должна являться процессом постоянным

- 45. Руководству необходимо рассматривать новые инициативы и проекты с помощью системы управления рисками. (INTOSAI GOV 9130)

- 46. Формы реагирования на выявленные риски: перенос риска, ликвидация риска, прекращение деятельности, признание риска допустимым. (INTOSAI GOV

- 47. Контрольные процедуры: средства контроля, направленные на предотвращение, направляющие средства контроля, средства контроля, направленные на выявление, средства

- 48. Организации следует стремиться к адекватному балансу между предварительной и текущей контрольной деятельностью. (INTOSAI GOV 9100)

- 49. Затраты на внутренний контроль не должны превышать получаемой выгоды (INTOSAI GOV 9100, 9110)

- 50. Под затратами понимается финансовое выражение ресурсов, использованных на достижение определенной цели, а также экономическое выражение утраченных

- 51. Обеспечено четкое разделение функций, полномочий и ответственности

- 52. Не следует поручать контроль надо всеми ключевыми этапами транзакции или действиями одному лицу (INTOSAI GOV 9100)

- 53. Риск ошибки, излишних трат или незаконных действий, связанных с ситуацией, когда одно лицо контролирует все ключевые

- 54. Сговор способен сократить или полностью разрушить эффективность деятельности по внутреннему контролю (INTOSAI GOV 9100)

- 55. Ответственные исполнители отчитываются о выполнении контрольных процедур

- 56. Утвержден и периодически актуализируется график документооборота

- 57. Система внутреннего контроля и все транзакции и значительные события должны быть отчетливо задокументированы, и документация должна

- 58. Действует система визирования документов

- 59. Утверждены стратегические цели деятельности

- 60. Разработана система показателей достижения поставленных целей

- 61. Подотчетность – это процесс, в ходе которого органы государственной или муниципальной власти, а также их сотрудники

- 62. Подотчетность осуществляется путем разработки, поддержания и предоставления надежной и актуальной финансовой и нефинансовой информации, а также

- 63. Своевременно принимаются и актуализируются планы деятельности

- 64. Утвержден порядок контроля исполнения планов деятельности

- 65. Необходима эффективная система вертикальных и горизонтальных каналов обмена информацией. (INTOSAI GOV 9130)

- 66. Исполнители на местах, которые ежедневно сталкиваются с критическими вопросами повседневной деятельности, зачастую находятся в наиболее выгодном

- 67. Для того, чтобы сообщать указанную информацию, должны существовать открытые каналы для передачи информации снизу вверх, а

- 68. Если в рамках корпоративной культуры существует тенденция «казнить гонца, приносящего дурные вести», то сотрудники не будут

- 69. Для эффективной работы системы управления рисками необходимо наличие у всех сотрудников альтернативного прямого канала связи непосредственно

- 70. Действует четкая система мониторинга эффективности деятельности подведомственных организаций, структурных подразделений

- 71. Разработана четкая система отчетности

- 72. Утверждены четкие Регламенты информационного наполнения Интернет сайтов

- 73. На способность руководства принимать требуемые решения влияет качество информации, то есть информация должна быть адекватной, своевременной,

- 74. Должна быть организована система управленческого учета

- 75. Разработан порядок осуществления контроля за достоверностью данных отчетности

- 76. По лицензируемым видам деятельности имеются действующие лицензии

- 77. Процедуры внутреннего контроля должны быть закреплены в локальных правовых актах

- 78. Обеспечивается неукоснительное соблюдение требований локальных правовых актов

- 79. Составлен и периодически актуализируется перечень нормативных правовых актов, регламентирующих деятельность ГРБС (ПБС)

- 80. Проводится антикоррупционная экспертиза правовых актов

- 81. Утверждена достаточно подробная учетная политика, положения которой соответствуют требованиям законодательства

- 82. Приняты меры по защите от несанкционированного доступа или уничтожения документов, данных учета

- 83. Бухгалтерия визирует проекты контрактов, договоров до размещения заказов

- 84. Обеспечено четкое взаимодействие бухгалтерии с другими подразделениями с целью своевременного предоставления первичных документов

- 85. Должным образом проводится инвентаризация имущества и финансовых обязательств

- 86. Соблюдение учетной политики, корреспонденция счетов контролируется главным бухгалтером

- 87. Обеспечен контроль за списанием материальных ценностей, утверждены нормативы расходования материалов

- 88. Многое зависит от организации кадровой работы

- 89. Система внутреннего контроля зависит от человеческого фактора. Кадры – это движущая сила внутреннего контроля. (INTOSAI GOV

- 90. Кадровая политика и практика включают в себя найм сотрудников и комплектование кадрами, адаптацию, тренинги и обучение

- 91. Должностные инструкции соответствуют фактически выполняемой работе

- 92. Люди должны знать свои задачи и обязанности, а также границы своих полномочий. (INTOSAI GOV 9100)

- 93. Утвержден Порядок инструктажа сотрудников при приеме на работу

- 94. Разработана система мотивации сотрудников к эффективной работе

- 95. Разработана четкая система профессиональной подготовки, повышения квалификации сотрудников

- 96. Должен быть утвержден Порядок проверки знаний сотрудников

- 97. Важно обеспечить надлежащее наблюдение за заданиями и сотрудниками как фундаментального механизма внутреннего контроля. (INTOSAI GOV 9110)

- 98. Обеспечивается соблюдение этических норм и стандартов профессиональной деятельности сотрудников

- 99. Государственная этика является необходимым условием, фундаментом доверия со стороны общества и ключевым фактором добросовестной деятельности органов

- 100. В необходимых случаях должна производиться ротация кадров

- 101. Ротация работников может помочь обеспечить, чтобы никто не занимался ключевыми аспектами транзакций или событий в течение

- 102. Действует система стимулирования рационализаторских предложений

- 103. Для осуществления эффективного контроля необходимы компетентные, заслуживающие доверия сотрудники

- 104. Разработано необходимое правовое и методическое обеспечение бюджетных расходов

- 105. Должны на системной основе осуществляться мероприятия по энергосбережению

- 106. Осуществляется среднесрочное и краткосрочное планирование закупок

- 107. Осуществляется мониторинг ценовых предложений

- 108. Практика предварительной оплаты должна быть сведена к минимуму

- 109. Утвержден порядок приемки товаров, работ, услуг

- 110. Особое внимание необходимо уделять внедрению и использованию информационных технологий

- 111. Обеспечивается необходимая поддержка при внедрении и использовании информационных технологий

- 112. Организации необходимо оценить риски, порождаемые применением автоматизированных систем для обработки информации (INTOSAI GOV 9100)

- 113. Например, из-за упущений внутреннего контроля в системе, использующейся для выплат военнослужащим Армии Соединенных Штатов, выплаты производились

- 114. Утвержден Порядок доступа к служебной информации

- 115. В случае наличия большого количества подведомственных организаций необходима организация внутреннего аудита

- 116. Лимская декларация призывает, чтобы услуги по внутреннему аудиту были функционально и организационно независимыми, настолько, насколько это

- 117. Внутренний аудит должен быть свободен от вмешательства при определении объема внутреннего аудита, его осуществления и представления

- 118. Внутренние аудиторы обеспечивают руководству организации уверенность в том, что оно может полагаться на существующие механизмы внутреннего

- 119. Все внутренние аудиторы государственного сектора призваны помогать организации улучшать свою деятельность (INTOSAI GOV 9140)

- 120. Международный опыт свидетельствует о необходимости координации планов внешних аудиторов и внутренних аудиторов министерств во избежание неэффективных

- 121. Члены ИНТОСАИ подчеркивают ключевую роль Верховного аудитора в установлении стандартов внутреннего контроля, создании прочной основы внутреннего

- 122. Внутренний контроль – это динамичный комплексный процесс, который постоянно адаптируется к изменениям, происходящим в организации. Руководство

- 124. Скачать презентацию

Целесообразно иметь законодательство, устанавливающее общие требования и цели осуществления эффективного внутреннего

Целесообразно иметь законодательство, устанавливающее общие требования и цели осуществления эффективного внутреннего

В США Генеральный контролер по закону обязан разрабатывать стандарты внутреннего контроля

В США Генеральный контролер по закону обязан разрабатывать стандарты внутреннего контроля

Государственный (муниципальный) финансовый контроль осуществляется в целях обеспечения соблюдения бюджетного законодательства

Государственный (муниципальный) финансовый контроль осуществляется в целях обеспечения соблюдения бюджетного законодательства

·Главный распорядитель (распорядитель) бюджетных средств осуществляет внутренний финансовый контроль, направленный на:

соблюдение

·Главный распорядитель (распорядитель) бюджетных средств осуществляет внутренний финансовый контроль, направленный на:

соблюдение

Главный администратор (администратор) доходов бюджета осуществляет внутренний финансовый контроль, направленный на

Главный администратор (администратор) доходов бюджета осуществляет внутренний финансовый контроль, направленный на

Главный администратор (администратор) источников финансирования дефицита бюджета осуществляет внутренний финансовый контроль,

Главный администратор (администратор) источников финансирования дефицита бюджета осуществляет внутренний финансовый контроль,

Главные распорядители (распорядители) бюджетных средств, главные администраторы (администраторы) доходов бюджета, главные

Главные распорядители (распорядители) бюджетных средств, главные администраторы (администраторы) доходов бюджета, главные

Внутренний финансовый контроль и внутренний финансовый аудит осуществляются в соответствии с

Внутренний финансовый контроль и внутренний финансовый аудит осуществляются в соответствии с

Счетная палата Татарстана выполнила НИР по разработке методических рекомендаций по оценке

Счетная палата Татарстана выполнила НИР по разработке методических рекомендаций по оценке

Понятие «система внутреннего контроля» в бюджетном законодательстве не раскрыто.

Имеются отдельные подзаконные

Понятие «система внутреннего контроля» в бюджетном законодательстве не раскрыто.

Имеются отдельные подзаконные

Приказ Федерального казначейства от 25.01.2011 №19 «Об утверждении Положения о внутреннем

Приказ Федерального казначейства от 25.01.2011 №19 «Об утверждении Положения о внутреннем

Понятие «система внутреннего контроля» можно встретить в законодательстве об аудиторской и

Понятие «система внутреннего контроля» можно встретить в законодательстве об аудиторской и

Рекомендации Базельского комитета по банковскому надзору «Система внутреннего контроля в банках:

Рекомендации Базельского комитета по банковскому надзору «Система внутреннего контроля в банках:

Положение ЦБР от 16.12.2003 №242-П «Об организации внутреннего контроля в кредитных

Положение ЦБР от 16.12.2003 №242-П «Об организации внутреннего контроля в кредитных

Понятие «система внутреннего контроля» не тождественно понятию «внутренний аудит»

Понятие «система внутреннего контроля» не тождественно понятию «внутренний аудит»

Внутренний контроль – комплексный процесс, реализуемый руководством и персоналом организации, предназначенный

Внутренний контроль – комплексный процесс, реализуемый руководством и персоналом организации, предназначенный

Внутренний контроль –

это не одно событие или обстоятельство,

а последовательность

Внутренний контроль –

это не одно событие или обстоятельство,

а последовательность

Система внутреннего контроля ГРБС – непрерывный процесс, организованный и осуществляемый руководством

Система внутреннего контроля ГРБС – непрерывный процесс, организованный и осуществляемый руководством

Внутренний аудит – контрольная деятельность, осуществляемая внутри ГРБС его специализированным подразделением

Внутренний аудит – контрольная деятельность, осуществляемая внутри ГРБС его специализированным подразделением

Организация системы внутреннего контроля включает:

стиль управления;

распределение обязанностей и ответственности;

планирование деятельности;

мониторинг деятельности;

правовое

Организация системы внутреннего контроля включает:

стиль управления;

распределение обязанностей и ответственности;

планирование деятельности;

мониторинг деятельности;

правовое

Организационная структура соответствует условиям деятельности

Организационная структура соответствует условиям деятельности

Руководство должно уделять пристальное внимание вопросам внутреннего контроля

Руководство должно уделять пристальное внимание вопросам внутреннего контроля

Внедрение средств внутреннего контроля требует значительных инициативных усилий со стороны руководства,

Внедрение средств внутреннего контроля требует значительных инициативных усилий со стороны руководства,

Руководству необходимо постоянно проверять и корректировать средства контроля, сообщать об изменениях

Руководству необходимо постоянно проверять и корректировать средства контроля, сообщать об изменениях

Если высшее руководство считает внутренний контроль важным, другие сотрудники организации будут

Если высшее руководство считает внутренний контроль важным, другие сотрудники организации будут

Например, создание подразделения внутреннего аудита в качестве элемента системы внутреннего контроля

Например, создание подразделения внутреннего аудита в качестве элемента системы внутреннего контроля

Обеспечено четкое взаимодействие структурных подразделений

Обеспечено четкое взаимодействие структурных подразделений

Независимо от того, насколько грамотно осуществляется планирование и реализация средств внутреннего

Независимо от того, насколько грамотно осуществляется планирование и реализация средств внутреннего

Неуверенность и риски относятся к будущему, которое никто не способен предсказать

Неуверенность и риски относятся к будущему, которое никто не способен предсказать

На способность организации к достижению ее целей могут влиять факторы вне

На способность организации к достижению ее целей могут влиять факторы вне

Ограничения связаны также со следующими факторами:

суждение человека при принятии решения

Ограничения связаны также со следующими факторами:

суждение человека при принятии решения

Поскольку средства внутреннего контроля зависят от человеческого фактора, они подвержены недостаткам

Поскольку средства внутреннего контроля зависят от человеческого фактора, они подвержены недостаткам

Необходимо внедрение системы управления рисками

Необходимо внедрение системы управления рисками

Примеры рисков

в деятельности учреждения:

нарушение требований законодательства;

недостижение плановых показателей;

хищение имущества

Примеры рисков

в деятельности учреждения:

нарушение требований законодательства;

недостижение плановых показателей;

хищение имущества

Назовите основные риски при осуществлении государственных закупок учебной литературы для общеобразовательных

Назовите основные риски при осуществлении государственных закупок учебной литературы для общеобразовательных

Управление рисками организации – это процесс, направленный на выявление возможных событий,

Управление рисками организации – это процесс, направленный на выявление возможных событий,

Элементы управления рисками:

- Условия внутри организации

- Установка целей

- Выявление событий

- Оценка

Элементы управления рисками:

- Условия внутри организации

- Установка целей

- Выявление событий

- Оценка

При оценке рисков следует рассматривать все возможные риски (включая риск мошенничества

При оценке рисков следует рассматривать все возможные риски (включая риск мошенничества

Назовите основные риски при выделении субсидий на реконструкцию, строительство семейных ферм

Назовите основные риски при выделении субсидий на реконструкцию, строительство семейных ферм

Задачей реагирования на риски является не обязательно устранение риска, а, скорее,

Задачей реагирования на риски является не обязательно устранение риска, а, скорее,

Назовите основные действия, документы, которые снизят уровень риска необоснованного завышения стоимости

Назовите основные действия, документы, которые снизят уровень риска необоснованного завышения стоимости

Целесообразно вести журнал управления рисками

Целесообразно вести журнал управления рисками

Поскольку государственная, экономическая, промышленная, нормативная и оперативная ситуация постоянно меняется, оценка

Поскольку государственная, экономическая, промышленная, нормативная и оперативная ситуация постоянно меняется, оценка

Руководству необходимо рассматривать новые инициативы и проекты с помощью системы управления

Руководству необходимо рассматривать новые инициативы и проекты с помощью системы управления

Формы реагирования на выявленные риски:

перенос риска,

ликвидация риска,

прекращение деятельности,

Формы реагирования на выявленные риски:

перенос риска,

ликвидация риска,

прекращение деятельности,

Контрольные процедуры:

средства контроля, направленные на предотвращение,

направляющие средства контроля,

средства контроля, направленные на

Контрольные процедуры:

средства контроля, направленные на предотвращение,

направляющие средства контроля,

средства контроля, направленные на

Организации следует стремиться к адекватному балансу между предварительной и текущей контрольной

Организации следует стремиться к адекватному балансу между предварительной и текущей контрольной

Затраты на внутренний контроль не должны превышать получаемой выгоды

(INTOSAI GOV 9100,

Затраты на внутренний контроль не должны превышать получаемой выгоды

(INTOSAI GOV 9100,

Под затратами понимается финансовое выражение ресурсов, использованных на достижение определенной цели,

Под затратами понимается финансовое выражение ресурсов, использованных на достижение определенной цели,

Обеспечено четкое разделение функций, полномочий и ответственности

Обеспечено четкое разделение функций, полномочий и ответственности

Не следует поручать контроль надо всеми ключевыми этапами транзакции или действиями

Не следует поручать контроль надо всеми ключевыми этапами транзакции или действиями

Риск ошибки, излишних трат или незаконных действий, связанных с ситуацией, когда

Риск ошибки, излишних трат или незаконных действий, связанных с ситуацией, когда

Сговор способен сократить или полностью разрушить эффективность деятельности по внутреннему контролю

Сговор способен сократить или полностью разрушить эффективность деятельности по внутреннему контролю

Ответственные исполнители отчитываются о выполнении контрольных процедур

Ответственные исполнители отчитываются о выполнении контрольных процедур

Утвержден и периодически актуализируется график документооборота

Утвержден и периодически актуализируется график документооборота

Система внутреннего контроля и все транзакции и значительные события должны быть

Система внутреннего контроля и все транзакции и значительные события должны быть

Действует система визирования документов

Действует система визирования документов

Утверждены стратегические цели деятельности

Утверждены стратегические цели деятельности

Разработана система показателей достижения поставленных целей

Разработана система показателей достижения поставленных целей

Подотчетность – это процесс, в ходе которого органы государственной или муниципальной

Подотчетность – это процесс, в ходе которого органы государственной или муниципальной

Подотчетность осуществляется путем разработки, поддержания и предоставления надежной и актуальной финансовой

Подотчетность осуществляется путем разработки, поддержания и предоставления надежной и актуальной финансовой

Своевременно принимаются и актуализируются планы деятельности

Своевременно принимаются и актуализируются планы деятельности

Утвержден порядок контроля исполнения планов деятельности

Утвержден порядок контроля исполнения планов деятельности

Необходима эффективная система вертикальных и горизонтальных каналов обмена информацией.

(INTOSAI GOV 9130)

Необходима эффективная система вертикальных и горизонтальных каналов обмена информацией.

(INTOSAI GOV 9130)

Исполнители на местах, которые ежедневно сталкиваются с критическими вопросами повседневной деятельности,

Исполнители на местах, которые ежедневно сталкиваются с критическими вопросами повседневной деятельности,

Для того, чтобы сообщать указанную информацию, должны существовать открытые каналы для

Для того, чтобы сообщать указанную информацию, должны существовать открытые каналы для

Если в рамках корпоративной культуры существует тенденция «казнить гонца, приносящего дурные

Если в рамках корпоративной культуры существует тенденция «казнить гонца, приносящего дурные

Для эффективной работы системы управления рисками необходимо наличие у всех сотрудников

Для эффективной работы системы управления рисками необходимо наличие у всех сотрудников

Действует четкая система мониторинга эффективности деятельности подведомственных организаций, структурных подразделений

Действует четкая система мониторинга эффективности деятельности подведомственных организаций, структурных подразделений

Разработана четкая система отчетности

Разработана четкая система отчетности

Утверждены четкие Регламенты информационного наполнения Интернет сайтов

Утверждены четкие Регламенты информационного наполнения Интернет сайтов

На способность руководства принимать требуемые решения влияет качество информации, то есть

На способность руководства принимать требуемые решения влияет качество информации, то есть

Должна быть организована система управленческого учета

Должна быть организована система управленческого учета

Разработан порядок осуществления контроля за достоверностью данных отчетности

Разработан порядок осуществления контроля за достоверностью данных отчетности

По лицензируемым видам деятельности имеются действующие лицензии

По лицензируемым видам деятельности имеются действующие лицензии

Процедуры внутреннего контроля должны быть закреплены в локальных правовых актах

Процедуры внутреннего контроля должны быть закреплены в локальных правовых актах

Обеспечивается неукоснительное соблюдение требований локальных правовых актов

Обеспечивается неукоснительное соблюдение требований локальных правовых актов

Составлен и периодически актуализируется перечень нормативных правовых актов, регламентирующих деятельность ГРБС

Составлен и периодически актуализируется перечень нормативных правовых актов, регламентирующих деятельность ГРБС

Проводится антикоррупционная экспертиза правовых актов

Проводится антикоррупционная экспертиза правовых актов

Утверждена достаточно подробная учетная политика, положения которой соответствуют требованиям законодательства

Утверждена достаточно подробная учетная политика, положения которой соответствуют требованиям законодательства

Приняты меры по защите от несанкционированного доступа или уничтожения документов, данных

Приняты меры по защите от несанкционированного доступа или уничтожения документов, данных

Бухгалтерия визирует проекты контрактов, договоров до размещения заказов

Бухгалтерия визирует проекты контрактов, договоров до размещения заказов

Обеспечено четкое взаимодействие бухгалтерии с другими подразделениями с целью своевременного предоставления

Обеспечено четкое взаимодействие бухгалтерии с другими подразделениями с целью своевременного предоставления

Должным образом проводится инвентаризация имущества и финансовых обязательств

Должным образом проводится инвентаризация имущества и финансовых обязательств

Соблюдение учетной политики, корреспонденция счетов контролируется главным бухгалтером

Соблюдение учетной политики, корреспонденция счетов контролируется главным бухгалтером

Обеспечен контроль за списанием материальных ценностей, утверждены нормативы расходования материалов

Обеспечен контроль за списанием материальных ценностей, утверждены нормативы расходования материалов

Многое зависит от организации кадровой работы

Многое зависит от организации кадровой работы

Система внутреннего контроля зависит от человеческого фактора.

Кадры – это движущая

Система внутреннего контроля зависит от человеческого фактора.

Кадры – это движущая

Кадровая политика и практика включают в себя найм сотрудников и комплектование

Кадровая политика и практика включают в себя найм сотрудников и комплектование

Должностные инструкции соответствуют фактически выполняемой работе

Должностные инструкции соответствуют фактически выполняемой работе

Люди должны знать свои задачи и обязанности, а также границы своих

Люди должны знать свои задачи и обязанности, а также границы своих

Утвержден Порядок инструктажа сотрудников при приеме на работу

Утвержден Порядок инструктажа сотрудников при приеме на работу

Разработана система мотивации сотрудников к эффективной работе

Разработана система мотивации сотрудников к эффективной работе

Разработана четкая система профессиональной подготовки, повышения квалификации сотрудников

Разработана четкая система профессиональной подготовки, повышения квалификации сотрудников

Должен быть утвержден Порядок проверки знаний сотрудников

Должен быть утвержден Порядок проверки знаний сотрудников

Важно обеспечить надлежащее наблюдение за заданиями и сотрудниками как фундаментального механизма

Важно обеспечить надлежащее наблюдение за заданиями и сотрудниками как фундаментального механизма

Обеспечивается соблюдение этических норм и стандартов профессиональной деятельности сотрудников

Обеспечивается соблюдение этических норм и стандартов профессиональной деятельности сотрудников

Государственная этика является необходимым условием, фундаментом доверия со стороны общества и

Государственная этика является необходимым условием, фундаментом доверия со стороны общества и

В необходимых случаях должна производиться ротация кадров

В необходимых случаях должна производиться ротация кадров

Ротация работников может помочь обеспечить, чтобы никто не занимался ключевыми аспектами

Ротация работников может помочь обеспечить, чтобы никто не занимался ключевыми аспектами

Действует система стимулирования рационализаторских предложений

Действует система стимулирования рационализаторских предложений

Для осуществления эффективного контроля необходимы компетентные, заслуживающие доверия сотрудники

Для осуществления эффективного контроля необходимы компетентные, заслуживающие доверия сотрудники

Разработано необходимое правовое и методическое обеспечение бюджетных расходов

Разработано необходимое правовое и методическое обеспечение бюджетных расходов

Должны на системной основе осуществляться мероприятия по энергосбережению

Должны на системной основе осуществляться мероприятия по энергосбережению

Осуществляется среднесрочное и краткосрочное планирование закупок

Осуществляется среднесрочное и краткосрочное планирование закупок

Осуществляется мониторинг ценовых предложений

Осуществляется мониторинг ценовых предложений

Практика предварительной оплаты должна быть сведена к минимуму

Практика предварительной оплаты должна быть сведена к минимуму

Утвержден порядок приемки товаров, работ, услуг

Утвержден порядок приемки товаров, работ, услуг

Особое внимание необходимо уделять внедрению и использованию информационных технологий

Особое внимание необходимо уделять внедрению и использованию информационных технологий

Обеспечивается необходимая поддержка при внедрении и использовании информационных технологий

Обеспечивается необходимая поддержка при внедрении и использовании информационных технологий

Организации необходимо оценить риски, порождаемые применением автоматизированных систем для обработки информации

(INTOSAI

Организации необходимо оценить риски, порождаемые применением автоматизированных систем для обработки информации

(INTOSAI

Например, из-за упущений внутреннего контроля в системе, использующейся для выплат военнослужащим

Например, из-за упущений внутреннего контроля в системе, использующейся для выплат военнослужащим

Утвержден Порядок доступа к служебной информации

Утвержден Порядок доступа к служебной информации

В случае наличия большого количества подведомственных организаций необходима организация внутреннего аудита

В случае наличия большого количества подведомственных организаций необходима организация внутреннего аудита

Лимская декларация призывает, чтобы услуги по внутреннему аудиту были функционально и

Лимская декларация призывает, чтобы услуги по внутреннему аудиту были функционально и

Внутренний аудит должен быть свободен от вмешательства при определении объема внутреннего

Внутренний аудит должен быть свободен от вмешательства при определении объема внутреннего

Внутренние аудиторы обеспечивают руководству организации уверенность в том, что оно может

Внутренние аудиторы обеспечивают руководству организации уверенность в том, что оно может

Все внутренние аудиторы государственного сектора призваны помогать организации улучшать свою деятельность

(INTOSAI

Все внутренние аудиторы государственного сектора призваны помогать организации улучшать свою деятельность

(INTOSAI

Международный опыт свидетельствует о необходимости координации планов внешних аудиторов и внутренних

Международный опыт свидетельствует о необходимости координации планов внешних аудиторов и внутренних

Члены ИНТОСАИ подчеркивают ключевую роль Верховного аудитора в установлении стандартов внутреннего

Члены ИНТОСАИ подчеркивают ключевую роль Верховного аудитора в установлении стандартов внутреннего

Внутренний контроль – это динамичный комплексный процесс, который постоянно адаптируется к

Внутренний контроль – это динамичный комплексный процесс, который постоянно адаптируется к

«Я здоровье сберегу – сам себе я помогу». Конструкт интегрированного урока физическая культура и окружающий мир для 4, 11 класс

«Я здоровье сберегу – сам себе я помогу». Конструкт интегрированного урока физическая культура и окружающий мир для 4, 11 класс Проект: «Работа с социально-педагогически запущенными детьми в начальной школе» Автор: Исаева Т.В. МОУ Любучанская СОШ

Проект: «Работа с социально-педагогически запущенными детьми в начальной школе» Автор: Исаева Т.В. МОУ Любучанская СОШ Бизнеспланирование. Мастер-класс

Бизнеспланирование. Мастер-класс ТЕОРИЯ ВЕРОЯТНОСТЕЙ

ТЕОРИЯ ВЕРОЯТНОСТЕЙ Презентация на тему "Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину" - скачать

Презентация на тему "Формирование инновационной инфраструктуры внедрения научно-технической продукции в медицину" - скачать Гонорея

Гонорея  Ведучі мости, карданні передачі, коробки відбору потужності та лебідки автомобілів

Ведучі мости, карданні передачі, коробки відбору потужності та лебідки автомобілів Маньеризм. Особенности стиля МХК 11 класс

Маньеризм. Особенности стиля МХК 11 класс Улаштування та ТО рульового керування

Улаштування та ТО рульового керування Цепочки вывода

Цепочки вывода Новые образовательные стандарты и обучение иностранного языка в начальной школе

Новые образовательные стандарты и обучение иностранного языка в начальной школе Презентация Закон_о_защите_прав_потребителей

Презентация Закон_о_защите_прав_потребителей Презентация Оценка основных средств

Презентация Оценка основных средств Символика России Агафонова ЕЛЕНА Викторовна, Учитель начальных классов, АМОУ «ООШ №8», д. Ручьи, Крестецкий р-н, Новгородская обл.

Символика России Агафонова ЕЛЕНА Викторовна, Учитель начальных классов, АМОУ «ООШ №8», д. Ручьи, Крестецкий р-н, Новгородская обл. Бизнес-планирование в медицинской организации

Бизнес-планирование в медицинской организации ЗАКЛЮЧЕНИЕ ДОГОВОРА ПОДРЯДА МЕЖДУ ЗАКАЗЧИКОМ И ПОДРЯДЧИКОМ

ЗАКЛЮЧЕНИЕ ДОГОВОРА ПОДРЯДА МЕЖДУ ЗАКАЗЧИКОМ И ПОДРЯДЧИКОМ Презентация по алгебре Преобразование графиков и тригонометрических функций

Презентация по алгебре Преобразование графиков и тригонометрических функций  Моторика

Моторика Противоположные числа - презентация по Алгебре_

Противоположные числа - презентация по Алгебре_ Презентация Симметричное вырезание из бумаги

Презентация Симметричное вырезание из бумаги  Сортировка пузырьком

Сортировка пузырьком Моя родословная Поддубный Максим учащийся 6 а класса МОУ «Школа – интернат среднего (полного) общего образования с.Ныда»

Моя родословная Поддубный Максим учащийся 6 а класса МОУ «Школа – интернат среднего (полного) общего образования с.Ныда» Неофункционализм 1950-х гг

Неофункционализм 1950-х гг Презентация на тему "Трудные ситуации в период проведения ЕГЭ" - скачать презентации по Педагогике

Презентация на тему "Трудные ситуации в период проведения ЕГЭ" - скачать презентации по Педагогике Двумерные массивы

Двумерные массивы Академический рисунок и живопись

Академический рисунок и живопись МЕТОДИ І ЗАСОБИ. ОБРОБКА ВИКЛЮЧЕНЬ

МЕТОДИ І ЗАСОБИ. ОБРОБКА ВИКЛЮЧЕНЬ МОРФОЛОГИЧЕСКИЕ СИСТЕМЫ и АНАЛИЗ ИЗОБРАЖЕНИЙ

МОРФОЛОГИЧЕСКИЕ СИСТЕМЫ и АНАЛИЗ ИЗОБРАЖЕНИЙ