- Простые проценты

Содержание

- 2. ПЛАН Логика финансовых вычислений. Формула наращения. Практика расчета процентов для краткосрочных ссуд. Переменные ставки. Реинвестирование по

- 3. Логика финансовых вычислений. Финансовая математика изучает методы и методики определения стоимостных и вре- менных параметров финансовых

- 4. Методы финансовой математики чаще всего применяют при решении следующих практических задач: вычисление конечных сумм, находящихся во

- 5. К внутренним факторам относя те факторы, которые определяют: основные характеристики финансового процесса; контрактные характеристики сделки (

- 6. 2. Формула наращения. В основе финансовой математики лежит понятие временной стоимости, т.е. принцип неравноценности денег, относящихся

- 7. Процесс, в котором по первоначальной сумме и процентной ставке необходимо найти ожидаемую в будущем к получению

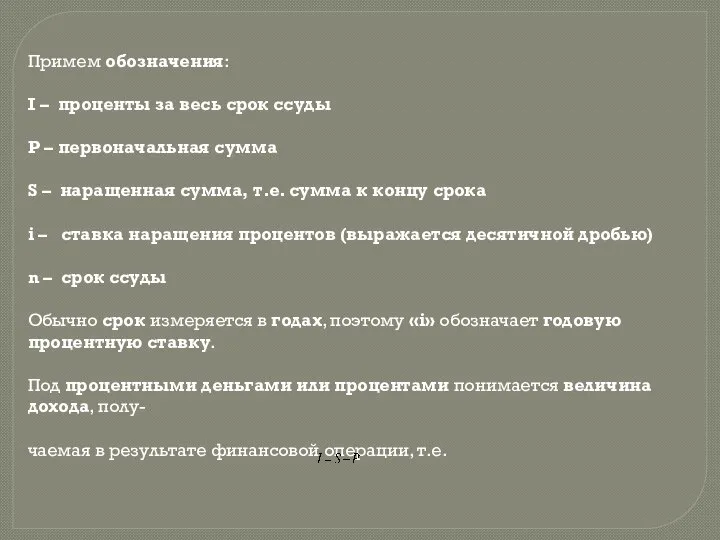

- 8. Примем обозначения: I – проценты за весь срок ссуды P – первоначальная сумма S – наращенная

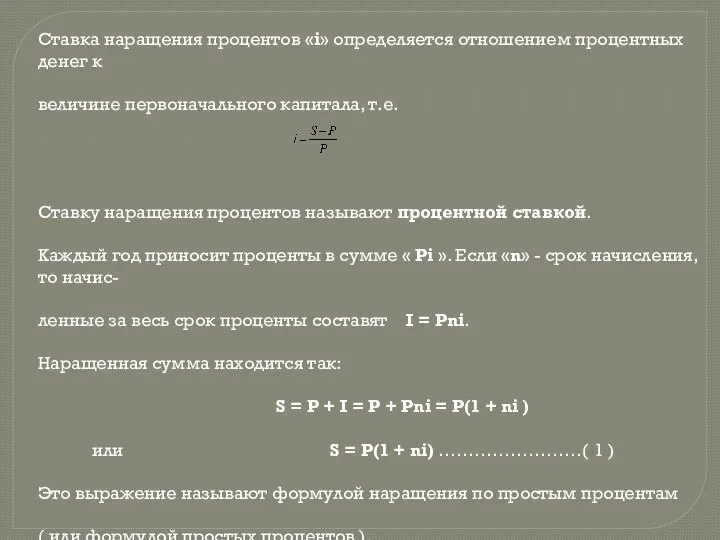

- 9. Ставка наращения процентов «i» определяется отношением процентных денег к величине первоначального капитала, т.е. Ставку наращения процентов

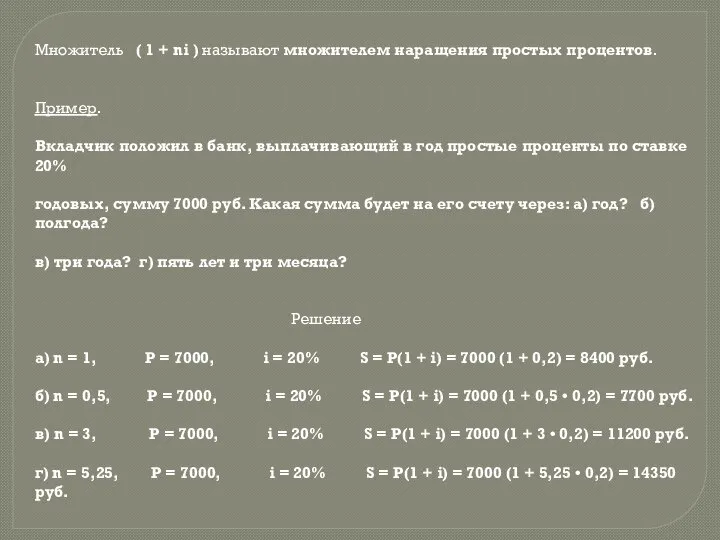

- 10. Множитель ( 1 + ni ) называют множителем наращения простых процентов. Пример. Вкладчик положил в банк,

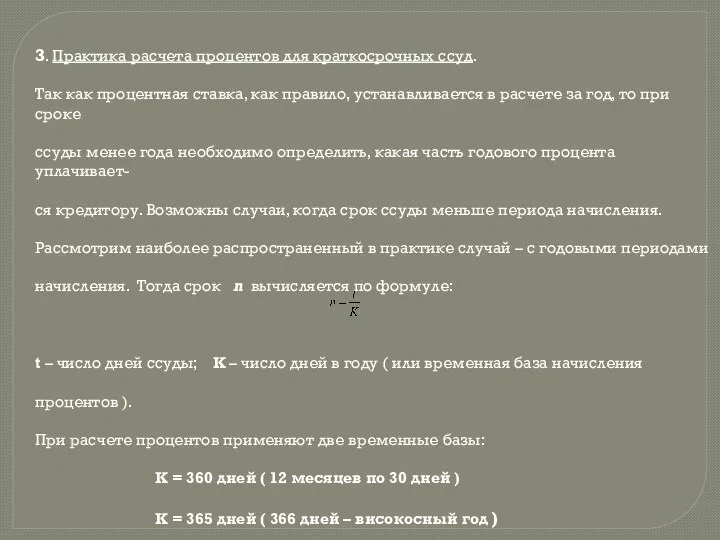

- 11. 3. Практика расчета процентов для краткосрочных ссуд. Так как процентная ставка, как правило, устанавливается в расчете

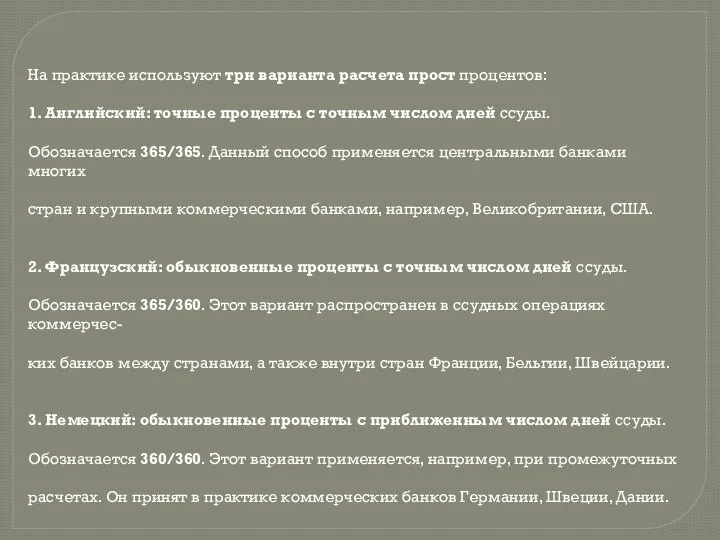

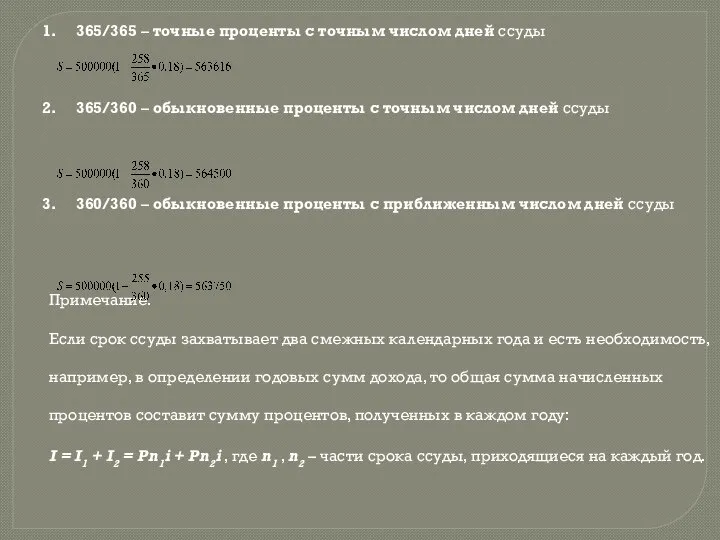

- 12. На практике используют три варианта расчета прост процентов: 1. Английский: точные проценты с точным числом дней

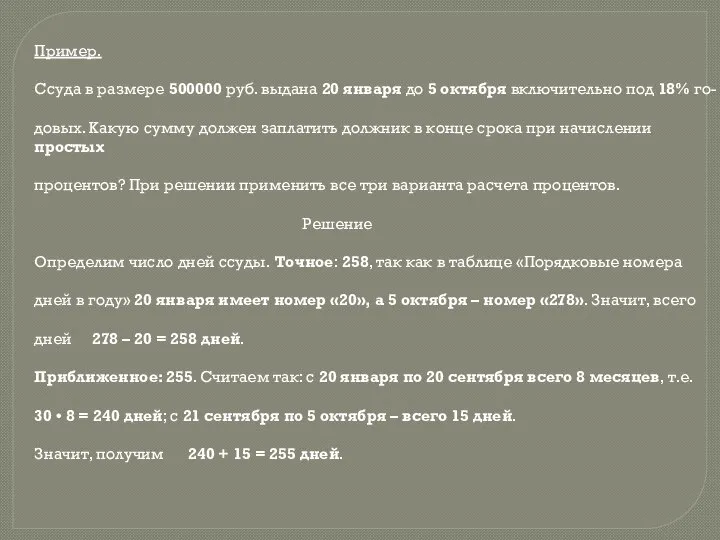

- 13. Пример. Ссуда в размере 500000 руб. выдана 20 января до 5 октября включительно под 18% го-

- 14. 365/365 – точные проценты с точным числом дней ссуды 365/360 – обыкновенные проценты с точным числом

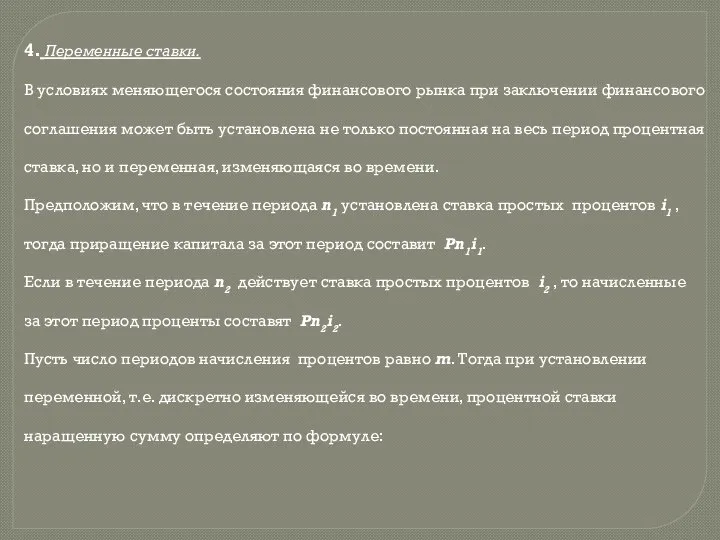

- 15. 4. Переменные ставки. В условиях меняющегося состояния финансового рынка при заключении финансового соглашения может быть установлена

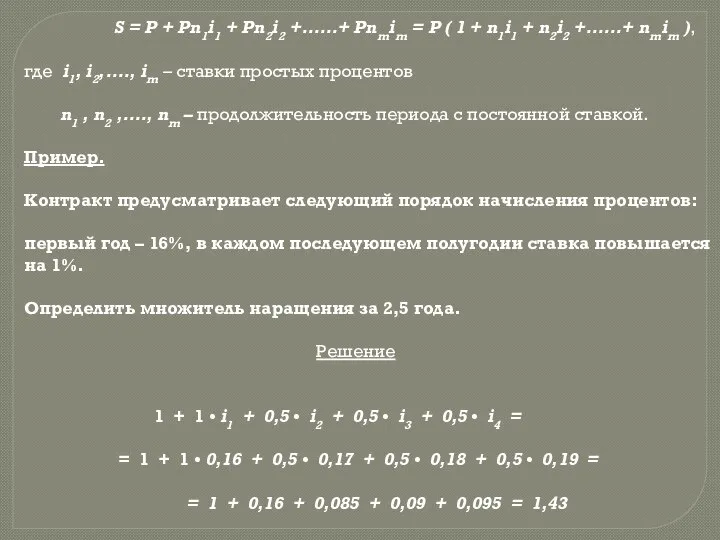

- 16. S = P + Pn1i1 + Pn2i2 +……+ Pnmim = P ( 1 + n1i1 +

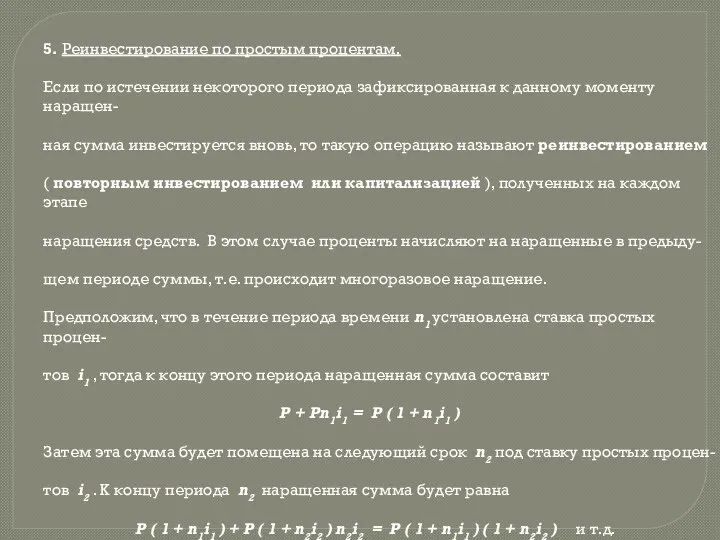

- 17. 5. Реинвестирование по простым процентам. Если по истечении некоторого периода зафиксированная к данному моменту наращен- ная

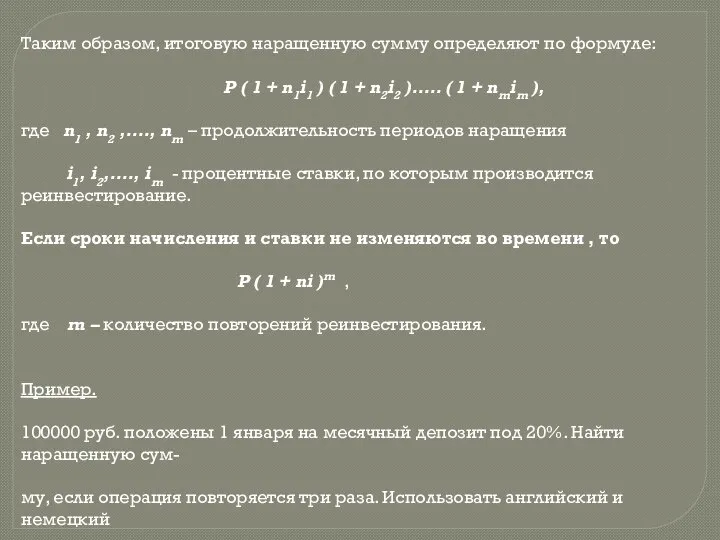

- 18. Таким образом, итоговую наращенную сумму определяют по формуле: P ( 1 + n1i1 ) ( 1

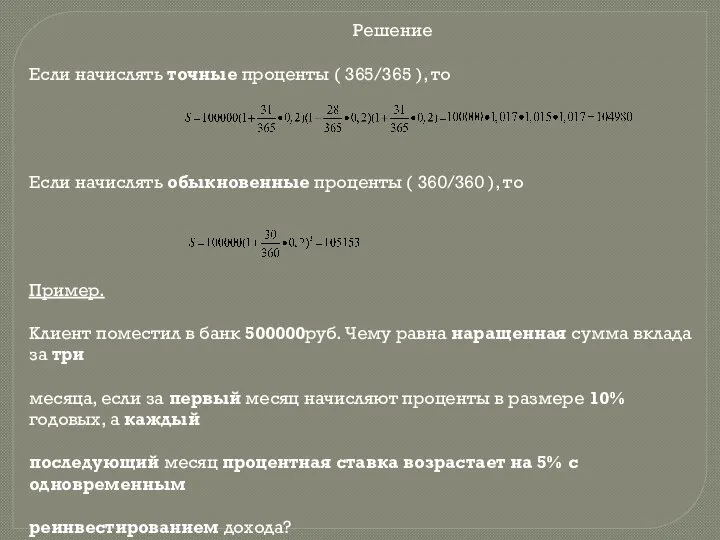

- 19. Решение Если начислять точные проценты ( 365/365 ), то Если начислять обыкновенные проценты ( 360/360 ),

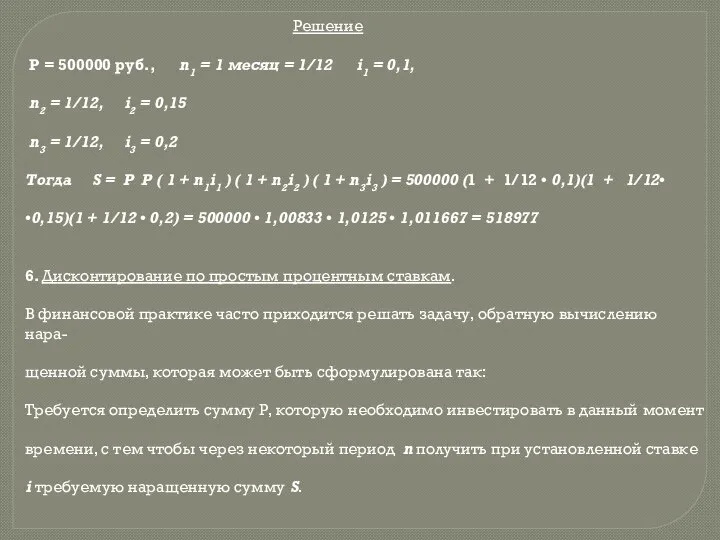

- 20. Решение Р = 500000 руб., n1 = 1 месяц = 1/12 i1 = 0,1, n2 =

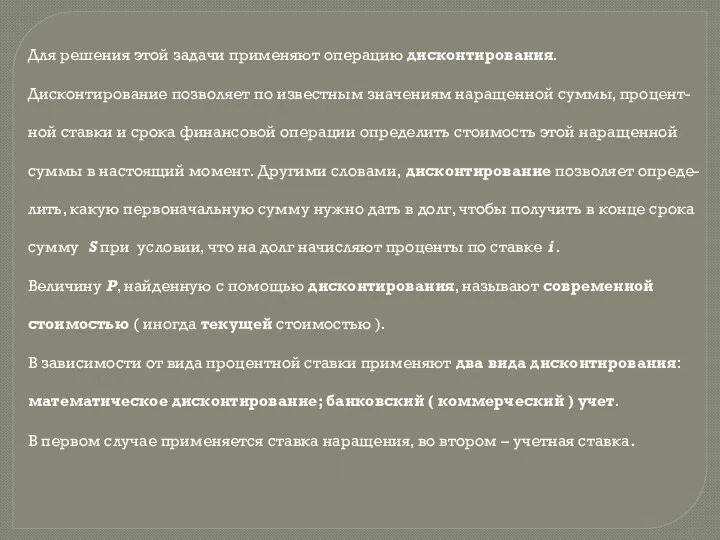

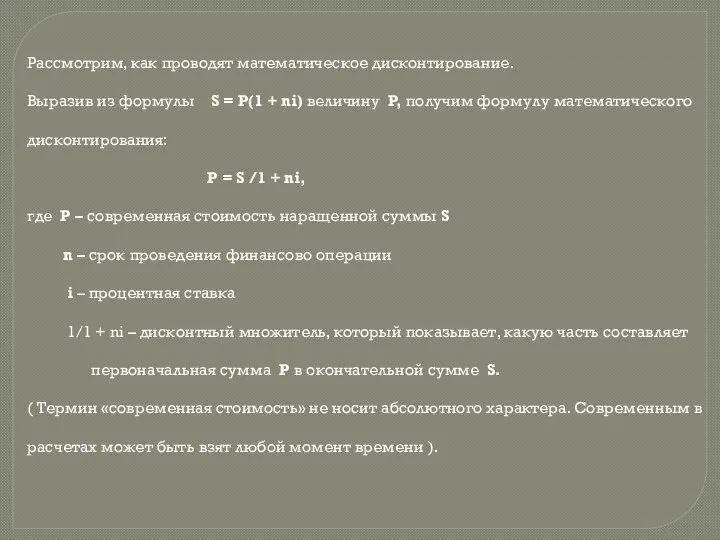

- 21. Для решения этой задачи применяют операцию дисконтирования. Дисконтирование позволяет по известным значениям наращенной суммы, процент- ной

- 22. Рассмотрим, как проводят математическое дисконтирование. Выразив из формулы S = P(1 + ni) величину P, получим

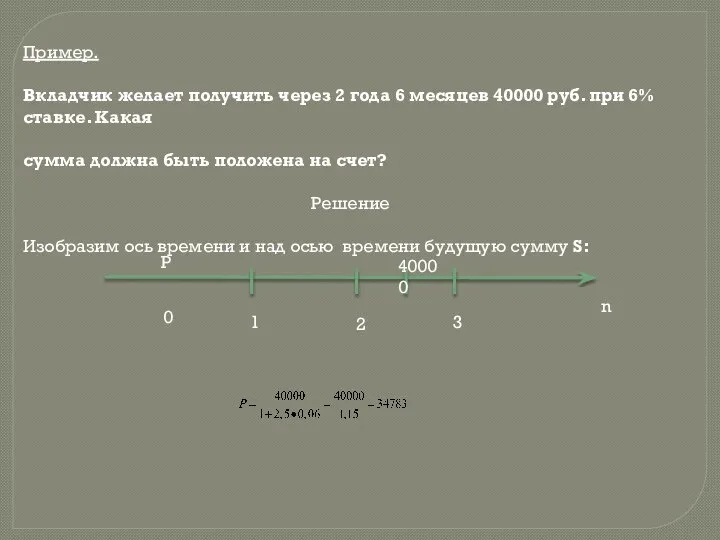

- 23. Пример. Вкладчик желает получить через 2 года 6 месяцев 40000 руб. при 6% ставке. Какая сумма

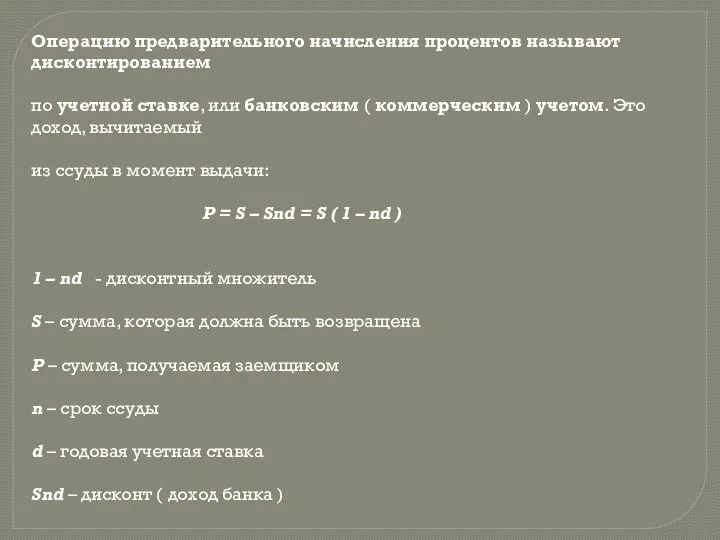

- 24. Операцию предварительного начисления процентов называют дисконтированием по учетной ставке, или банковским ( коммерческим ) учетом. Это

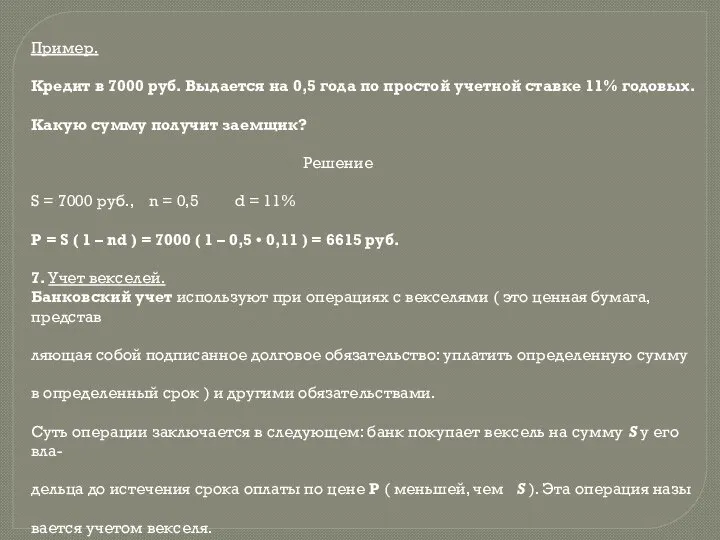

- 25. Пример. Кредит в 7000 руб. Выдается на 0,5 года по простой учетной ставке 11% годовых. Какую

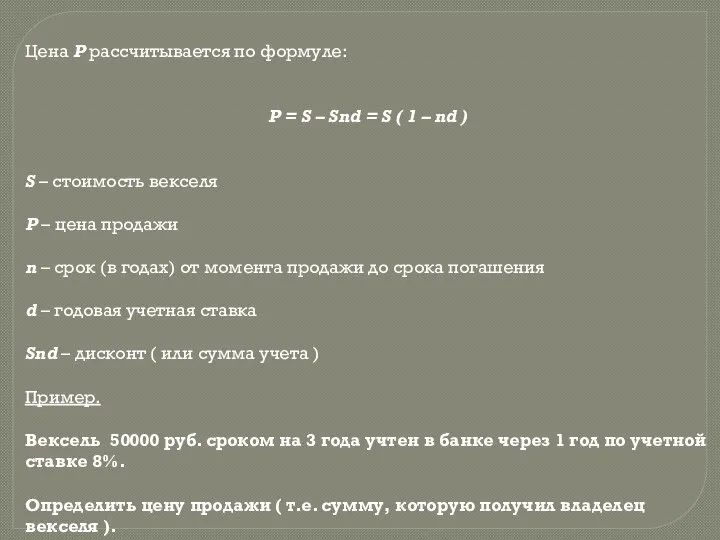

- 26. Цена Р рассчитывается по формуле: P = S – Snd = S ( 1 – nd

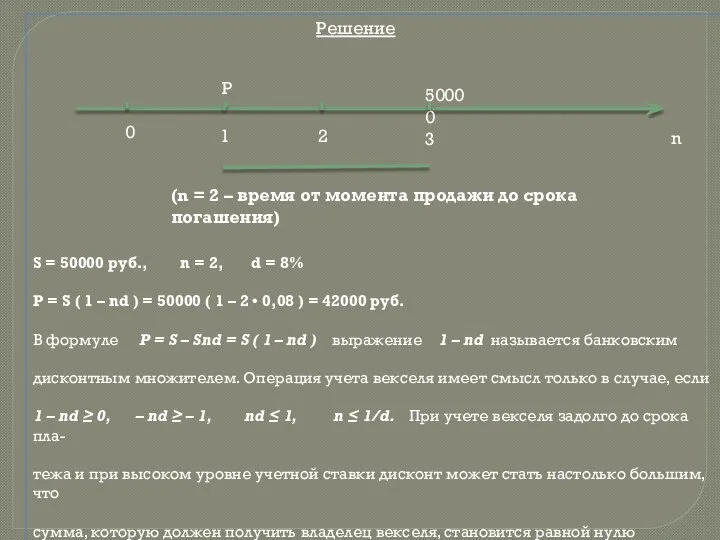

- 27. Решение S = 50000 руб., n = 2, d = 8% Р = S ( 1

- 28. ( при n = 1/d ) или даже становится отрицательной (n > 1/d ). Понятно, что

- 30. Скачать презентацию

ПЛАН

Логика финансовых вычислений.

Формула наращения.

Практика расчета процентов для краткосрочных ссуд.

Переменные ставки.

Реинвестирование

ПЛАН

Логика финансовых вычислений.

Формула наращения.

Практика расчета процентов для краткосрочных ссуд.

Переменные ставки.

Реинвестирование

Логика финансовых вычислений.

Финансовая математика изучает методы и методики определения стоимостных

Логика финансовых вычислений.

Финансовая математика изучает методы и методики определения стоимостных

Методы финансовой математики чаще всего применяют при решении следующих

практических задач:

вычисление конечных

практических задач:

вычисление конечных

К внутренним факторам относя те факторы, которые определяют:

основные характеристики финансового процесса;

контрактные

К внутренним факторам относя те факторы, которые определяют:

основные характеристики финансового процесса;

контрактные

2. Формула наращения.

В основе финансовой математики лежит понятие временной стоимости, т.е.

В основе финансовой математики лежит понятие временной стоимости, т.е.

Процесс, в котором по первоначальной сумме и процентной ставке необходимо найти

ожидаемую

ожидаемую

Примем обозначения:

I – проценты за весь срок ссуды

P – первоначальная сумма

S

I – проценты за весь срок ссуды

P – первоначальная сумма

S

Ставка наращения процентов «i» определяется отношением процентных денег к

величине первоначального капитала,

Ставка наращения процентов «i» определяется отношением процентных денег к

величине первоначального капитала,

Множитель ( 1 + ni ) называют множителем наращения простых процентов.

Пример.

Вкладчик

Множитель ( 1 + ni ) называют множителем наращения простых процентов.

Пример.

Вкладчик

3. Практика расчета процентов для краткосрочных ссуд.

Так как процентная ставка, как

3. Практика расчета процентов для краткосрочных ссуд.

Так как процентная ставка, как

На практике используют три варианта расчета прост процентов:

1. Английский: точные

На практике используют три варианта расчета прост процентов:

1. Английский: точные

Пример.

Ссуда в размере 500000 руб. выдана 20 января до 5 октября

Пример.

Ссуда в размере 500000 руб. выдана 20 января до 5 октября

365/365 – точные проценты с точным числом дней ссуды

365/360 – обыкновенные

365/365 – точные проценты с точным числом дней ссуды

365/360 – обыкновенные

4. Переменные ставки.

В условиях меняющегося состояния финансового рынка при заключении финансового

соглашения

4. Переменные ставки.

В условиях меняющегося состояния финансового рынка при заключении финансового

соглашения

S = P + Pn1i1 + Pn2i2 +……+ Pnmim =

S = P + Pn1i1 + Pn2i2 +……+ Pnmim =

5. Реинвестирование по простым процентам.

Если по истечении некоторого периода зафиксированная к

5. Реинвестирование по простым процентам.

Если по истечении некоторого периода зафиксированная к

Таким образом, итоговую наращенную сумму определяют по формуле:

P ( 1

Таким образом, итоговую наращенную сумму определяют по формуле:

P ( 1

Решение

Если начислять точные проценты ( 365/365 ), то

Если начислять обыкновенные

Решение

Если начислять точные проценты ( 365/365 ), то

Если начислять обыкновенные

Решение

Р = 500000 руб., n1 = 1 месяц =

Решение

Р = 500000 руб., n1 = 1 месяц =

Для решения этой задачи применяют операцию дисконтирования.

Дисконтирование позволяет по известным

Для решения этой задачи применяют операцию дисконтирования.

Дисконтирование позволяет по известным

Рассмотрим, как проводят математическое дисконтирование.

Выразив из формулы S = P(1 +

Рассмотрим, как проводят математическое дисконтирование.

Выразив из формулы S = P(1 +

Пример.

Вкладчик желает получить через 2 года 6 месяцев 40000 руб. при

Пример.

Вкладчик желает получить через 2 года 6 месяцев 40000 руб. при

Операцию предварительного начисления процентов называют дисконтированием

по учетной ставке, или банковским (

Операцию предварительного начисления процентов называют дисконтированием

по учетной ставке, или банковским (

Пример.

Кредит в 7000 руб. Выдается на 0,5 года по простой учетной

Пример.

Кредит в 7000 руб. Выдается на 0,5 года по простой учетной

Цена Р рассчитывается по формуле:

P = S – Snd = S

P = S – Snd = S

Решение

S = 50000 руб., n = 2, d = 8%

Р

Решение

S = 50000 руб., n = 2, d = 8%

Р

( при n = 1/d ) или даже становится отрицательной (n

( при n = 1/d ) или даже становится отрицательной (n

MY IDOLS

MY IDOLS Программирование виртуальной реальности с Alice и Java. (Лекция 1)

Программирование виртуальной реальности с Alice и Java. (Лекция 1) Общие положения по ОС в сухопутных войсках. Основы построения системы и узлов связи. (Тема 1.7)

Общие положения по ОС в сухопутных войсках. Основы построения системы и узлов связи. (Тема 1.7) Управленческий контроль

Управленческий контроль Человек и общество – 10 класс (профильный уровень) Учитель: Саетгареева Н.М.

Человек и общество – 10 класс (профильный уровень) Учитель: Саетгареева Н.М. Hoy vamos a aprender

Hoy vamos a aprender Конструктор та деструктор класу. Успадкування. Поліморфізм. Лекція 2. Об’єктно-орієнтоване програмування

Конструктор та деструктор класу. Успадкування. Поліморфізм. Лекція 2. Об’єктно-орієнтоване програмування Экономика и экономическая наука

Экономика и экономическая наука Выполнение курсового проекта

Выполнение курсового проекта Конфликтные ситуации.Управление конфликтами

Конфликтные ситуации.Управление конфликтами Jemaah Islamiayh (JI)

Jemaah Islamiayh (JI) Лекарственные средства и биологически активные добавки. Последствия их применения для спортсмена

Лекарственные средства и биологически активные добавки. Последствия их применения для спортсмена Презентация "Современные концепции менеджмента качества" - скачать презентации по Экономике

Презентация "Современные концепции менеджмента качества" - скачать презентации по Экономике Культура, традиции и быт чувашского народа

Культура, традиции и быт чувашского народа Культура Древнего Рима. Религия, обычаи, нравы, культура

Культура Древнего Рима. Религия, обычаи, нравы, культура Презентация на тему "Анатомо-физиологические, эмоциональные и психологические особенности детей младшего школьного возраста&qu

Презентация на тему "Анатомо-физиологические, эмоциональные и психологические особенности детей младшего школьного возраста&qu Преступления в сфере торговли товарами, содержащими объекты интеллектуальной Собственности

Преступления в сфере торговли товарами, содержащими объекты интеллектуальной Собственности  Автоматты реттеу заңдары

Автоматты реттеу заңдары Сущность и особенности функционирования валютных бирж на примере ММВБ Белоглазова юлия, Безнощук богдан, ДС-01

Сущность и особенности функционирования валютных бирж на примере ММВБ Белоглазова юлия, Безнощук богдан, ДС-01  Представление символьной информации. ASCII

Представление символьной информации. ASCII Организация педагогической деятельности музыкального руководителя в ДОУ в соответствии с ФГОС ДО Муниципальное бюджетное д

Организация педагогической деятельности музыкального руководителя в ДОУ в соответствии с ФГОС ДО Муниципальное бюджетное д Презентация "Православный храм II часть" - скачать презентации по МХК

Презентация "Православный храм II часть" - скачать презентации по МХК Диаграммы

Диаграммы Презентация Основные философские школы и течения антисциентизма в западной философии

Презентация Основные философские школы и течения антисциентизма в западной философии Презентация Должности государственной гражданской службы

Презентация Должности государственной гражданской службы  ДУХОВНО-НРАВСТВЕННОЕ ВОСПИТАНИЕ ПОДРАСТАЮЩЕГО ПОКОЛЕНИЯ КАК ГОСУДАРСТВЕННАЯ ПАРАДИГМА Викулов А.В., кандидат педагогических н

ДУХОВНО-НРАВСТВЕННОЕ ВОСПИТАНИЕ ПОДРАСТАЮЩЕГО ПОКОЛЕНИЯ КАК ГОСУДАРСТВЕННАЯ ПАРАДИГМА Викулов А.В., кандидат педагогических н Цилиндрические прямозубые передачи

Цилиндрические прямозубые передачи Тепловая инерция экодома

Тепловая инерция экодома