- Организация бухгалтерского учета в торговле

Содержание

- 2. ТЕМА 1. МЕТОДИКА И ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В ТОРГОВЛЕ

- 3. 1.Организация бухгалтерского учета в торговле.

- 4. Основные термины, используемые в торговле. Товарооборот – представляет собой выручку торговой организации. Валовой доход – представляет

- 5. Организация бухгалтерского учета в торговле осуществляется на основании Приказа Министерства торговли Республики Беларусь от 9 апреля

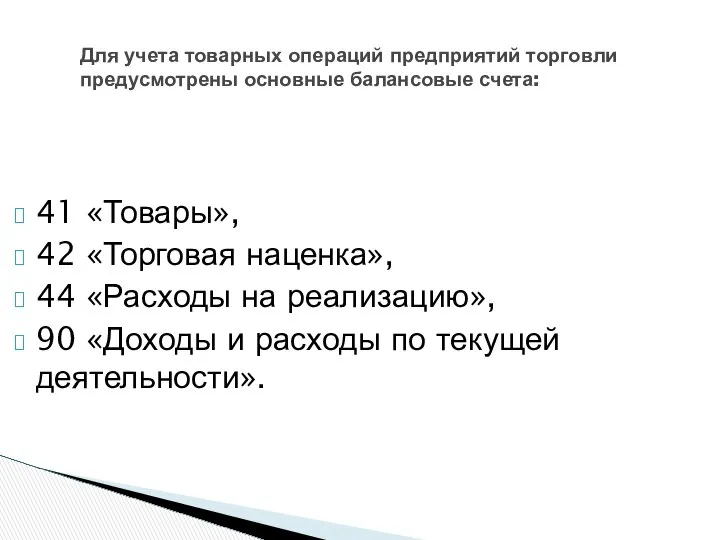

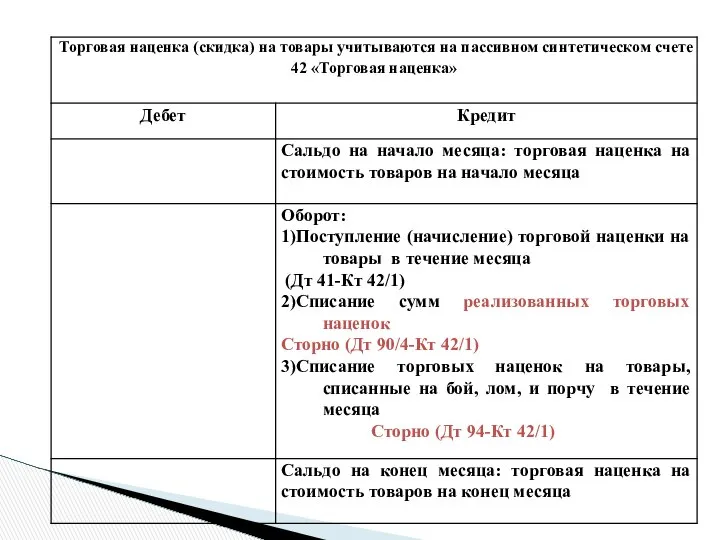

- 6. Для учета товарных операций предприятий торговли предусмотрены основные балансовые счета: 41 «Товары», 42 «Торговая наценка», 44

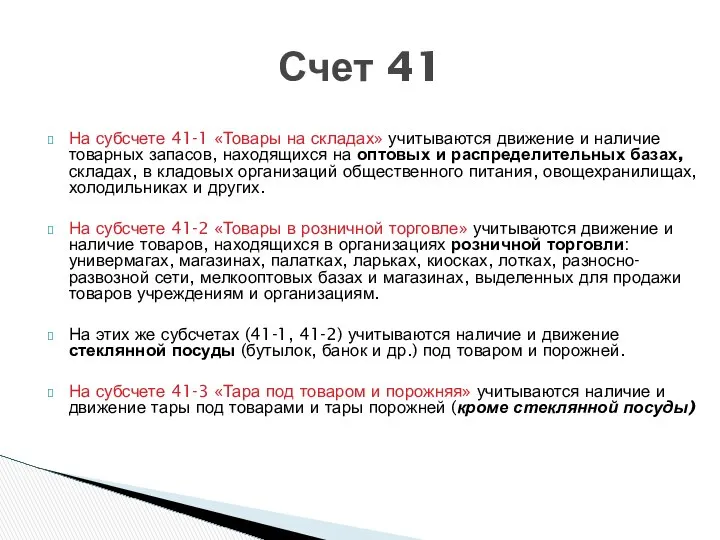

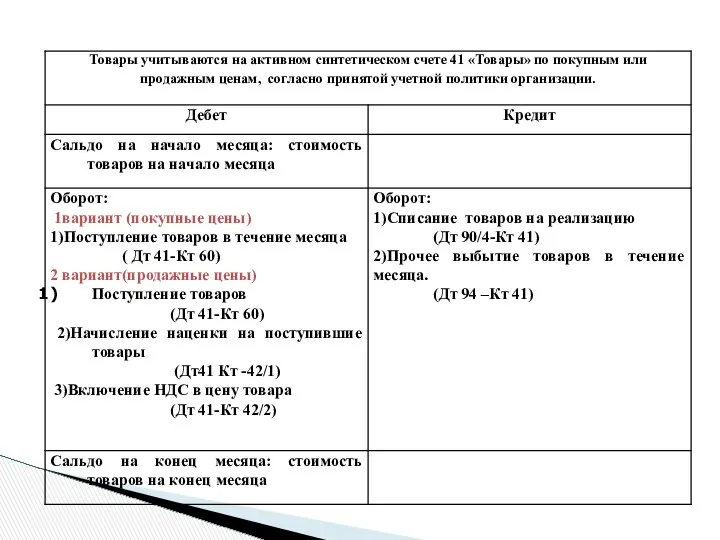

- 7. На субсчете 41-1 «Товары на складах» учитываются движение и наличие товарных запасов, находящихся на оптовых и

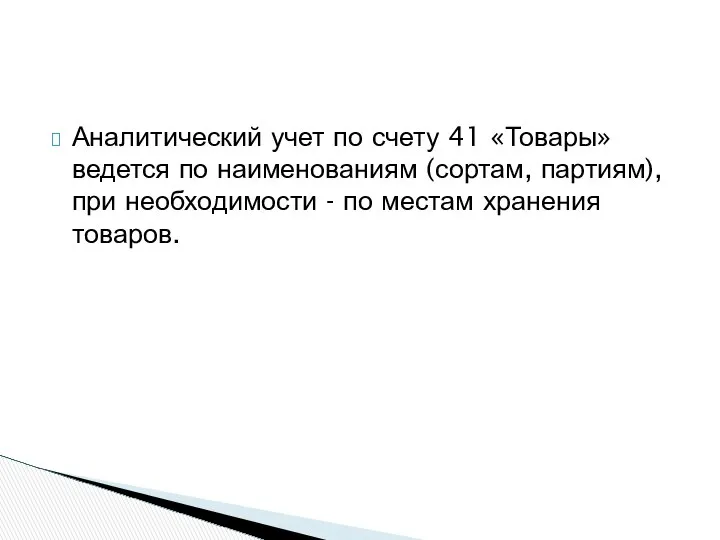

- 9. Аналитический учет по счету 41 «Товары» ведется по наименованиям (сортам, партиям), при необходимости - по местам

- 10. К счету 42 «Торговая наценка» могут быть открыты субсчета: 42-1 «Торговая наценка»; 42-2 «Налог на добавленную

- 12. Инструкцией по применению плана счетов бухгалтерского учета предусмотрено распределение сумм торговых наценок между реализованными товарами и

- 13. Сумму скидки (надбавки) на остаток непроданных товаров в предприятиях оптовой и розничной торговли допускается определять из

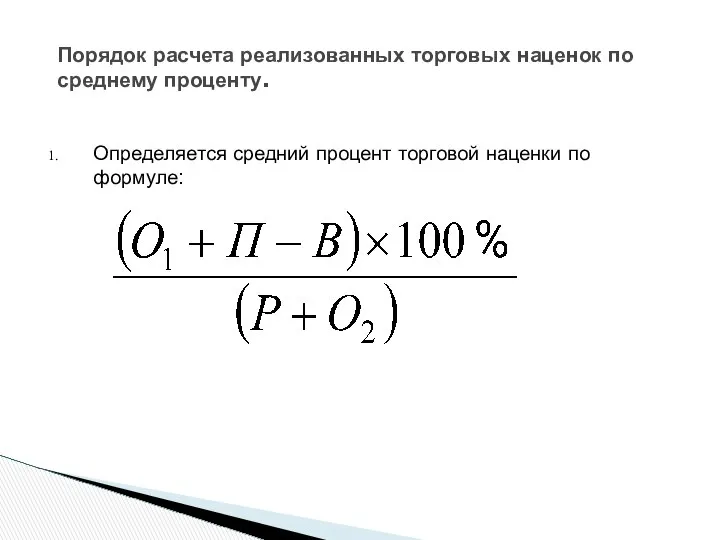

- 14. Определяется средний процент торговой наценки по формуле: Порядок расчета реализованных торговых наценок по среднему проценту.

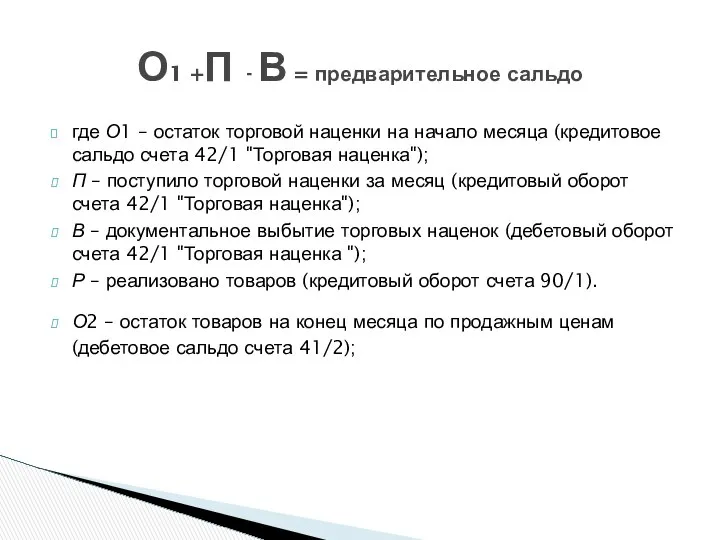

- 15. где О1 – остаток торговой наценки на начало месяца (кредитовое сальдо счета 42/1 "Торговая наценка"); П

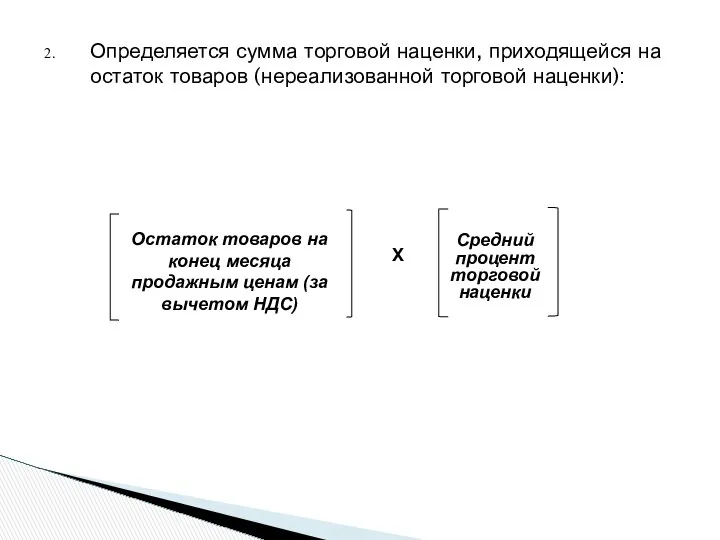

- 16. Определяется сумма торговой наценки, приходящейся на остаток товаров (нереализованной торговой наценки): Остаток товаров на конец месяца

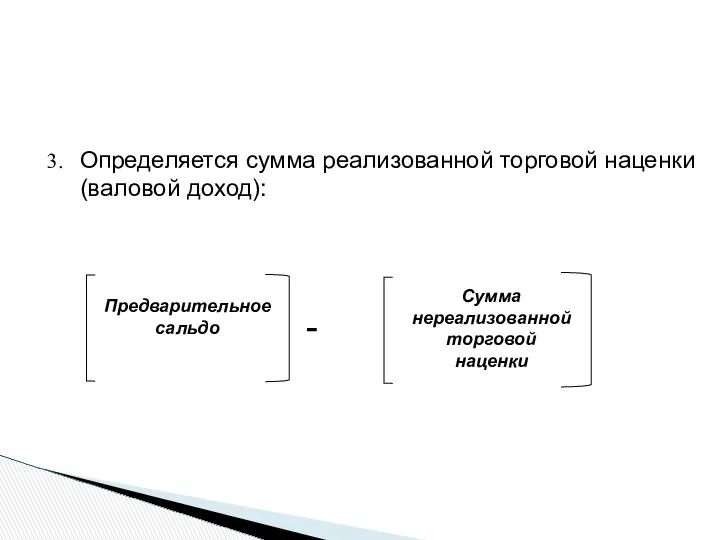

- 17. Определяется сумма реализованной торговой наценки (валовой доход): Предварительное сальдо Сумма нереализованной торговой наценки -

- 18. В соответствии с установленным порядком исчисления и уплаты НДС и спецификой его отражения в бухгалтерском учете

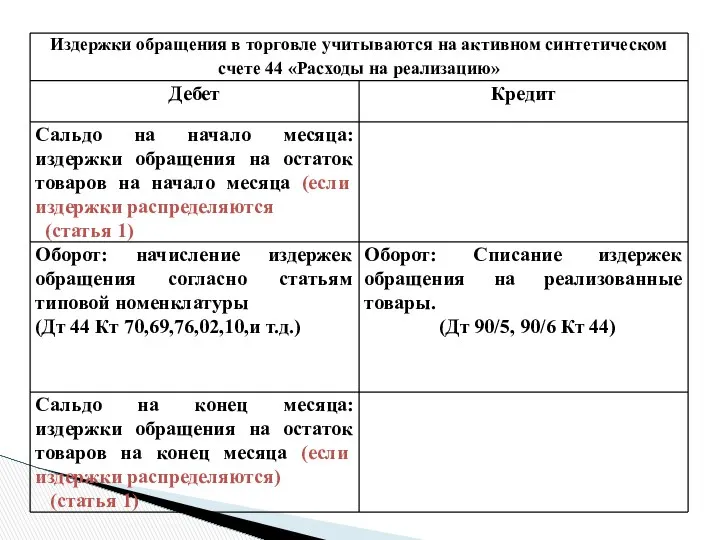

- 19. Счет 44 «Расходы на реализацию» предназначен для обобщения информации о расходах, связанных с реализацией товаров. В

- 21. Аналитический учет по счету 44 «Расходы на реализацию» ведется по статьям расходов и (или) в ином

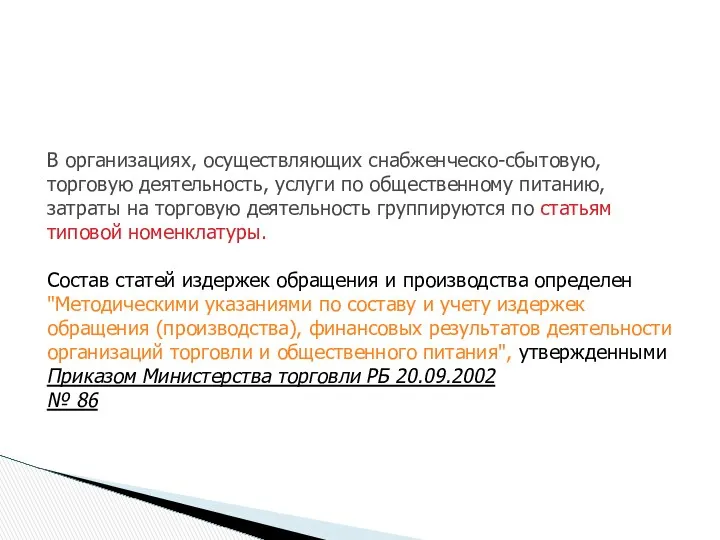

- 22. В организациях, осуществляющих снабженческо-сбытовую, торговую деятельность, услуги по общественному питанию, затраты на торговую деятельность группируются по

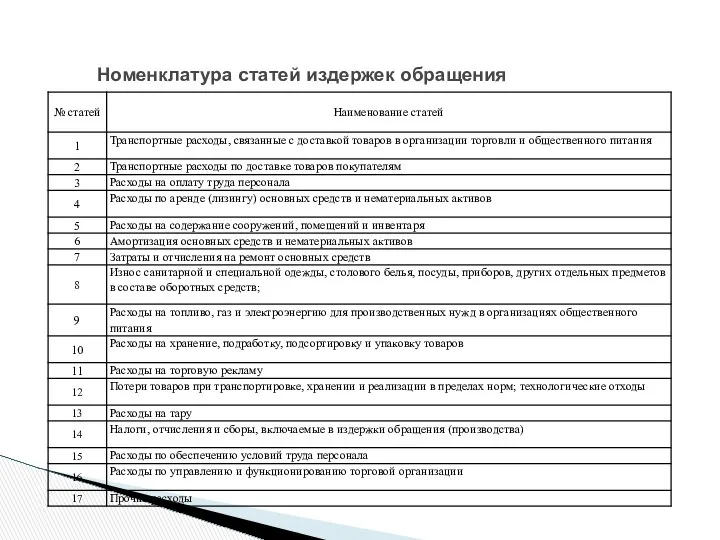

- 23. Номенклатура статей издержек обращения

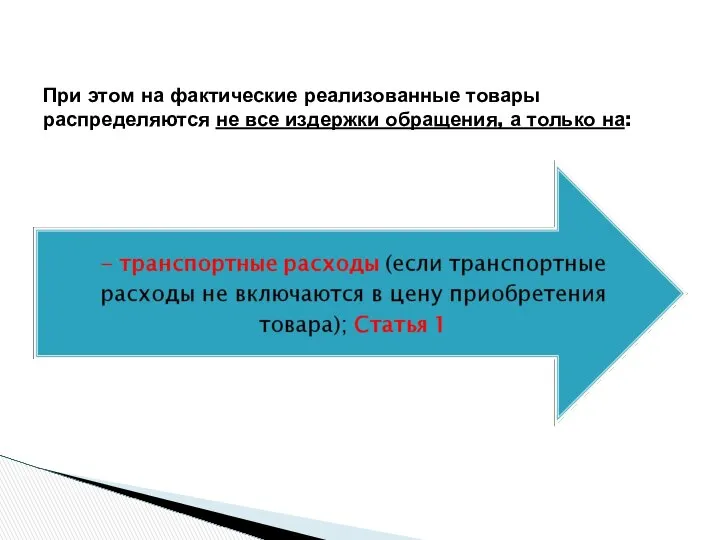

- 24. Расчет издержек обращения на остаток товаров в торговле (Статья 1)

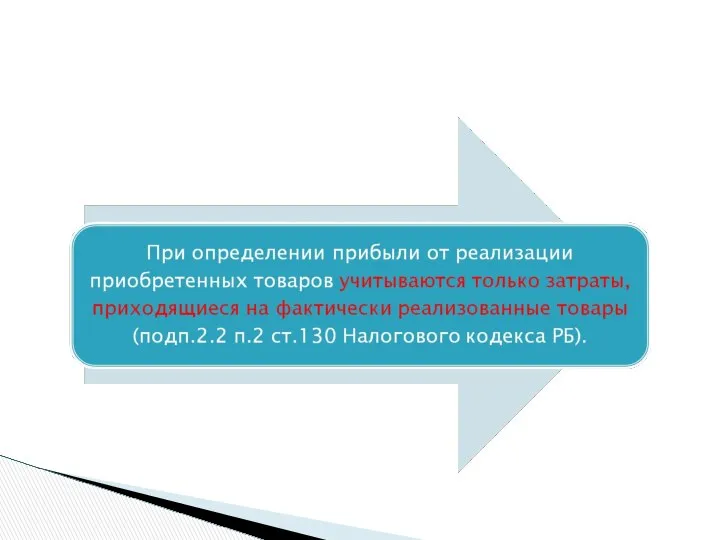

- 26. При этом на фактические реализованные товары распределяются не все издержки обращения, а только на:

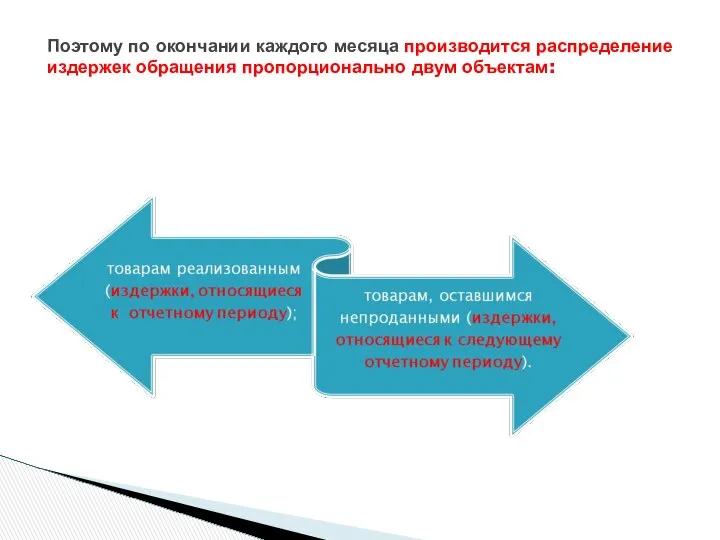

- 27. Поэтому по окончании каждого месяца производится распределение издержек обращения пропорционально двум объектам:

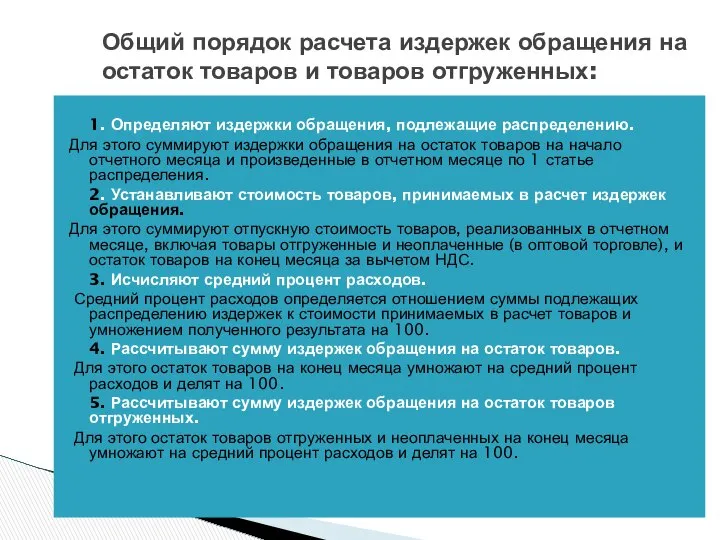

- 28. 1. Определяют издержки обращения, подлежащие распределению. Для этого суммируют издержки обращения на остаток товаров на начало

- 29. Учет транспортных расходов, связанных с реализацией товаров (Статья 2)

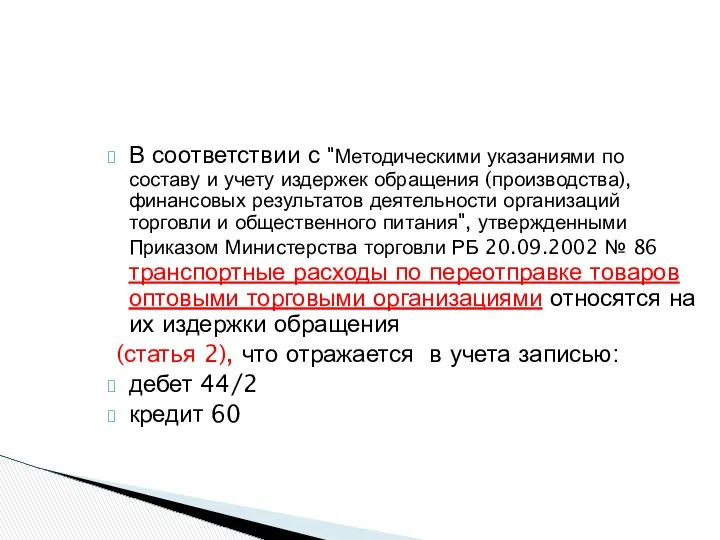

- 30. В соответствии с "Методическими указаниями по составу и учету издержек обращения (производства), финансовых результатов деятельности организаций

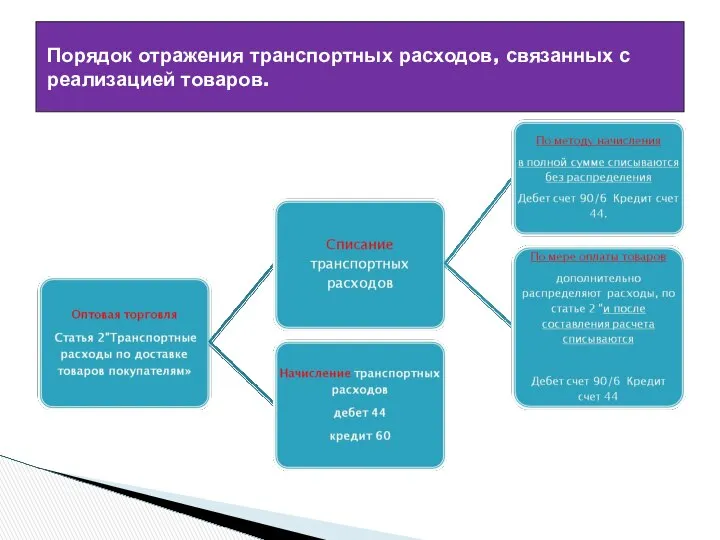

- 31. Порядок отражения транспортных расходов, связанных с реализацией товаров.

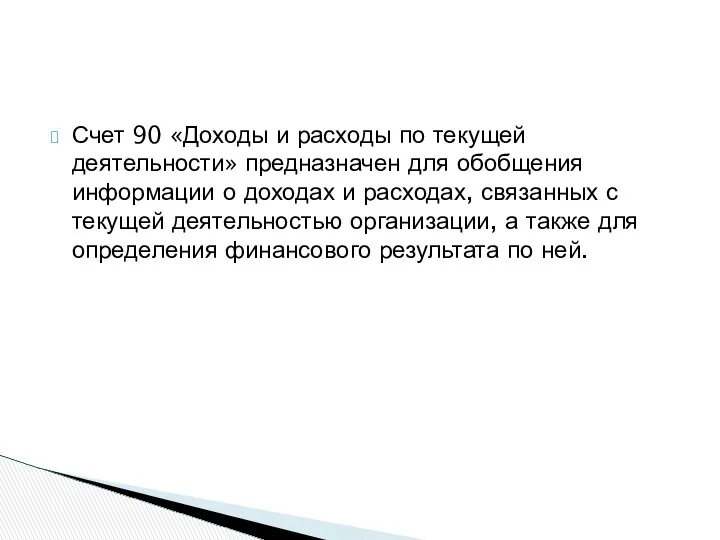

- 32. Счет 90 «Доходы и расходы по текущей деятельности» предназначен для обобщения информации о доходах и расходах,

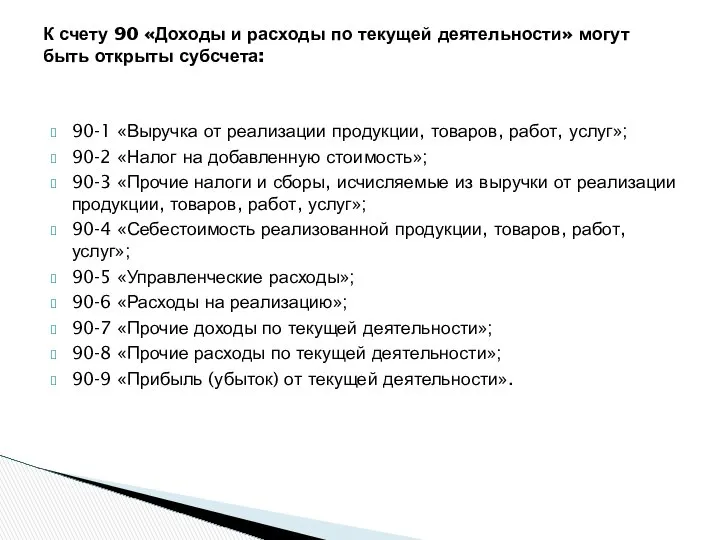

- 33. 90-1 «Выручка от реализации продукции, товаров, работ, услуг»; 90-2 «Налог на добавленную стоимость»; 90-3 «Прочие налоги

- 34. Согласно инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Министерства финансов Республики Беларусь от 30.09.2011

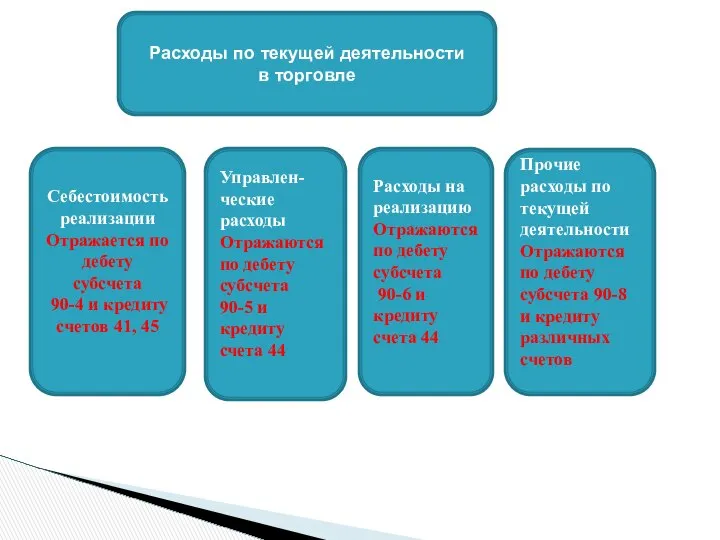

- 35. Расходы по текущей деятельности в торговле Себестоимость реализации Отражается по дебету субсчета 90-4 и кредиту счетов

- 36. Аналитический учет по счету 90 «Доходы и расходы по текущей деятельности» ведется по видам реализованных товаров,

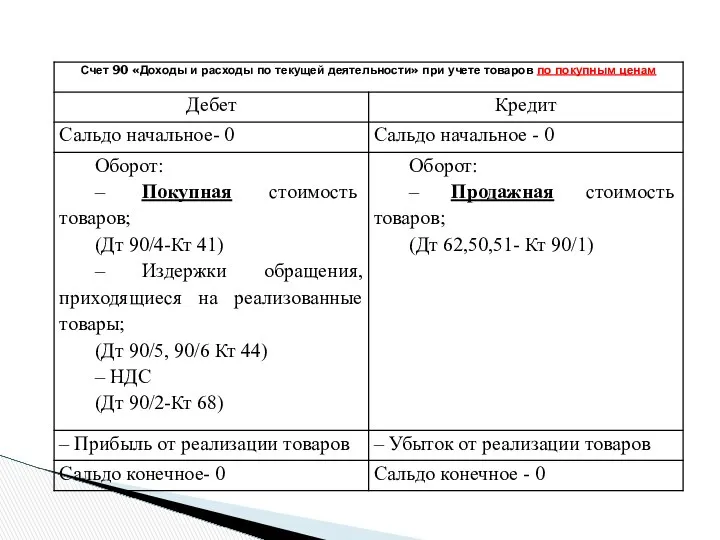

- 37. Записи по счету 90 «Доходы и расходы по текущей деятельности» при учете товаров по покупным ценам

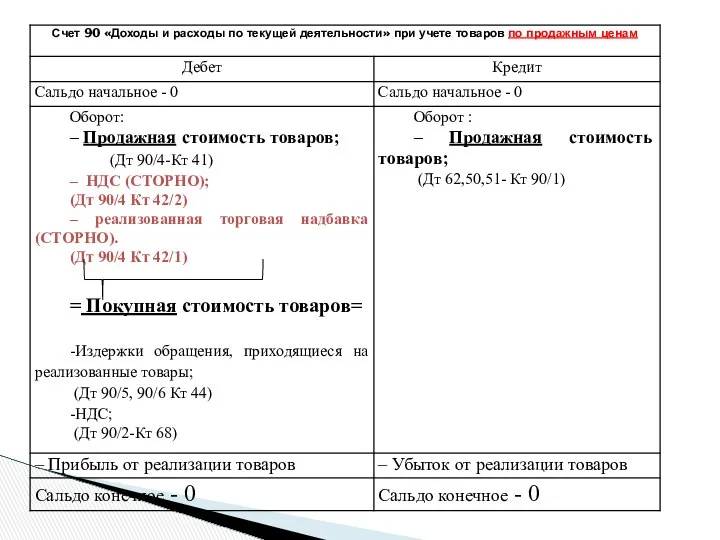

- 39. Записи по счету 90 «Доходы и расходы по текущей деятельности» при учете товаров по продажным ценам

- 41. 2.Учет товаров по покупным и продажным ценам

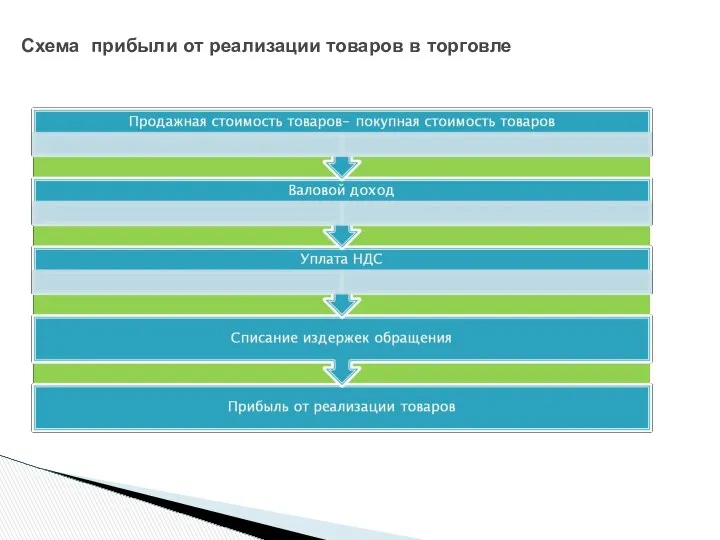

- 42. Схема прибыли от реализации товаров в торговле

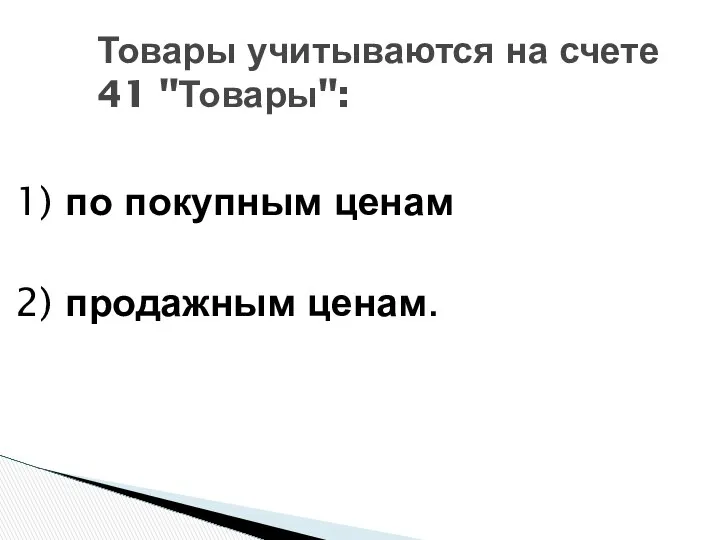

- 43. Товары учитываются на счете 41 "Товары": 1) по покупным ценам 2) продажным ценам.

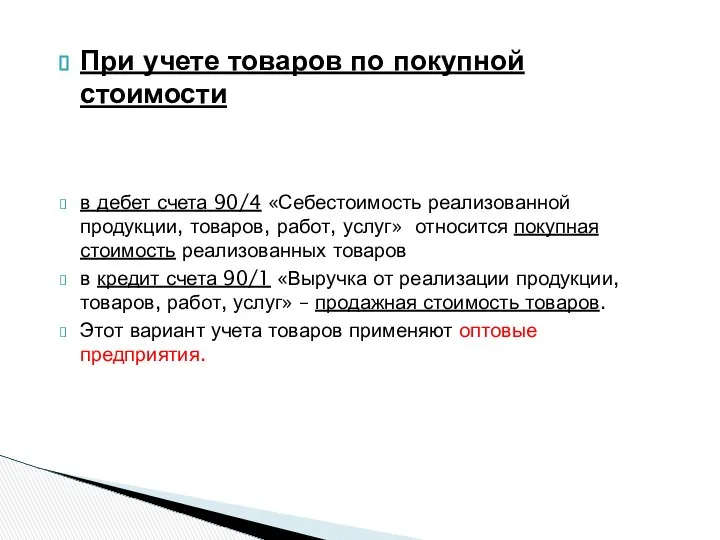

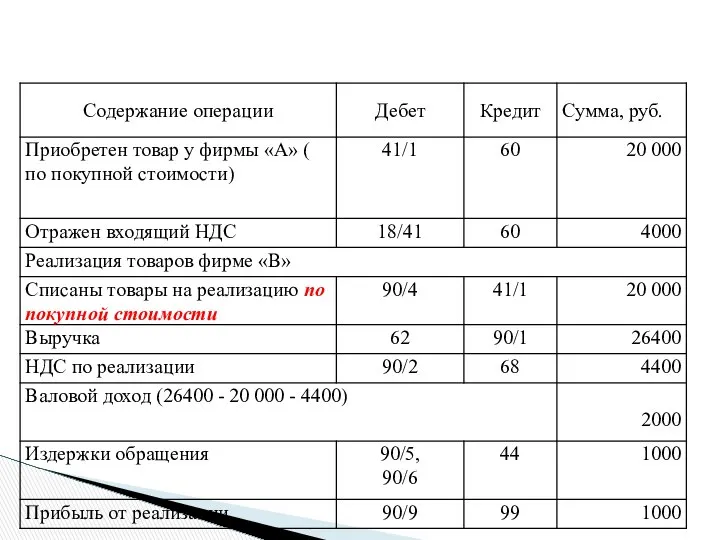

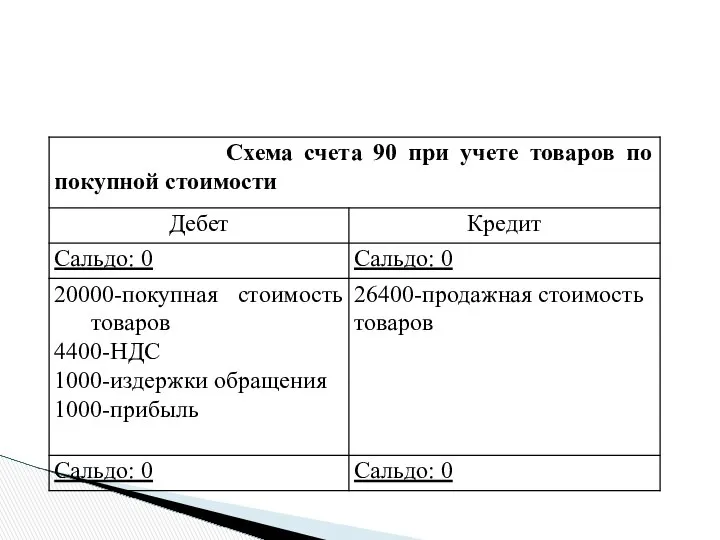

- 44. При учете товаров по покупной стоимости в дебет счета 90/4 «Себестоимость реализованной продукции, товаров, работ, услуг»

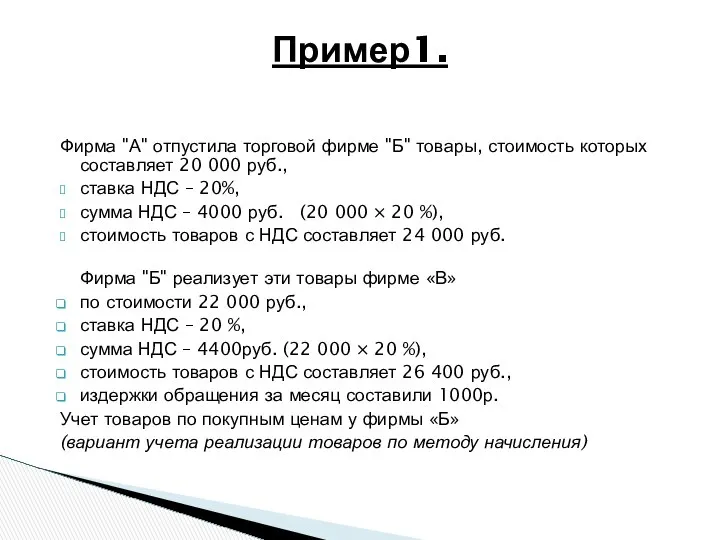

- 45. Фирма "А" отпустила торговой фирме "Б" товары, стоимость которых составляет 20 000 руб., ставка НДС –

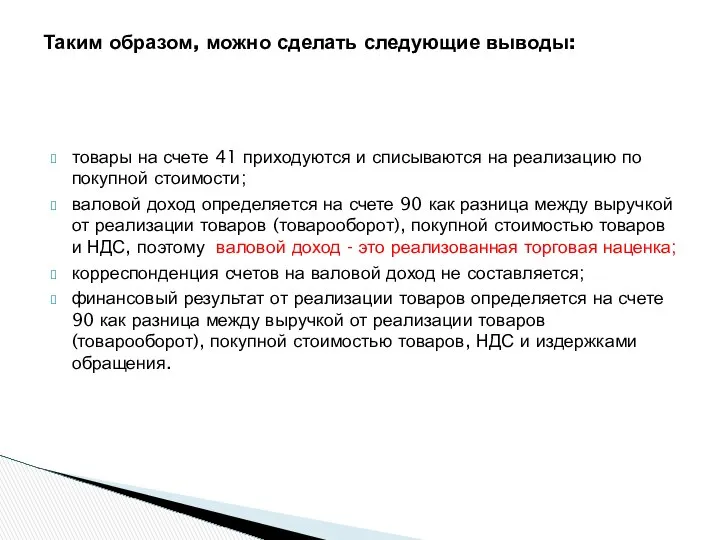

- 48. товары на счете 41 приходуются и списываются на реализацию по покупной стоимости; валовой доход определяется на

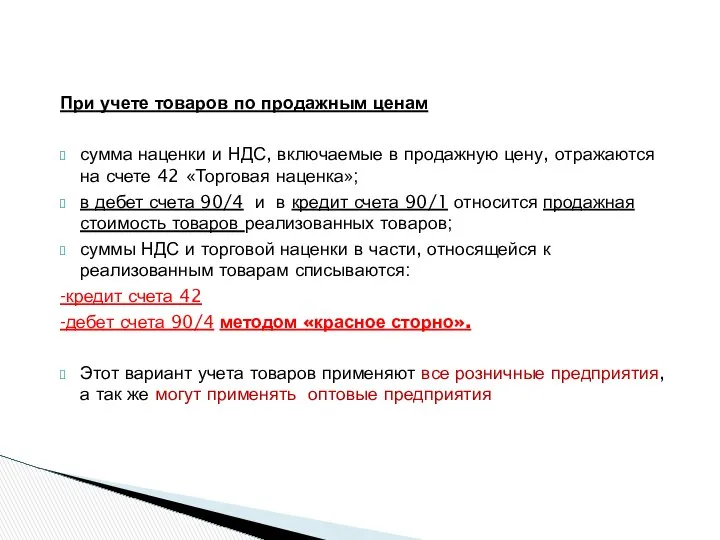

- 49. При учете товаров по продажным ценам сумма наценки и НДС, включаемые в продажную цену, отражаются на

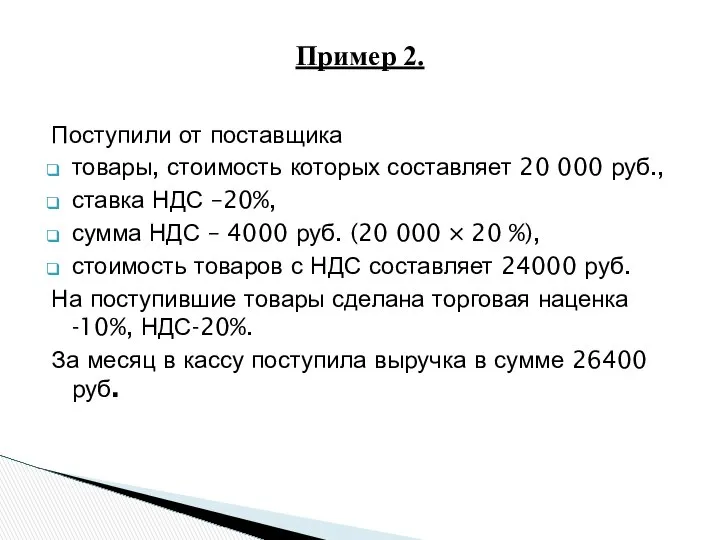

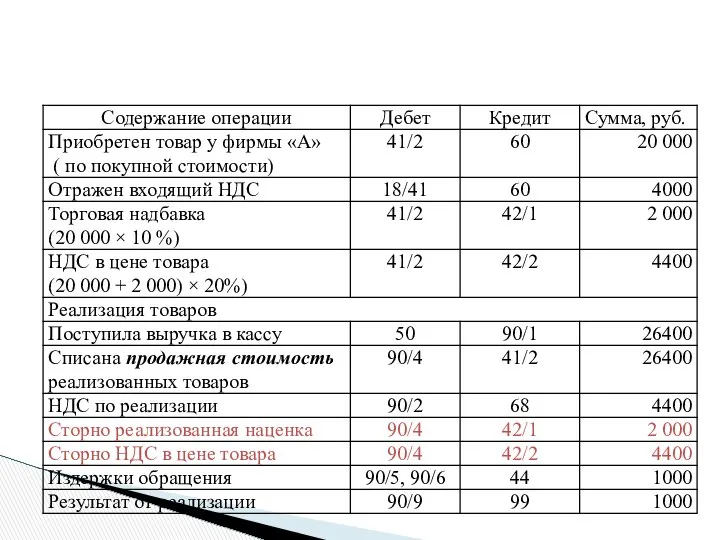

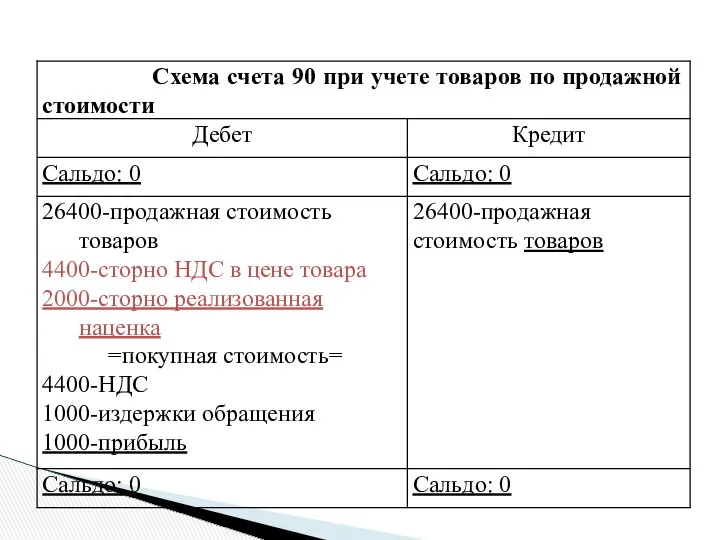

- 50. Поступили от поставщика товары, стоимость которых составляет 20 000 руб., ставка НДС –20%, сумма НДС –

- 53. товары на счете 41 приходуются и списываются на реализацию по продажной стоимости, так как на 41

- 54. 3.Организация материальной ответственности работников торговли

- 55. В оптовой и розничной торговле большое значение имеет правильная организация материальной ответственности работников за порученные ценности.

- 56. Материальная ответственность работников организаций, в том числе работников торговли, регламентируется нормами Трудового кодекса Республики Беларусь от

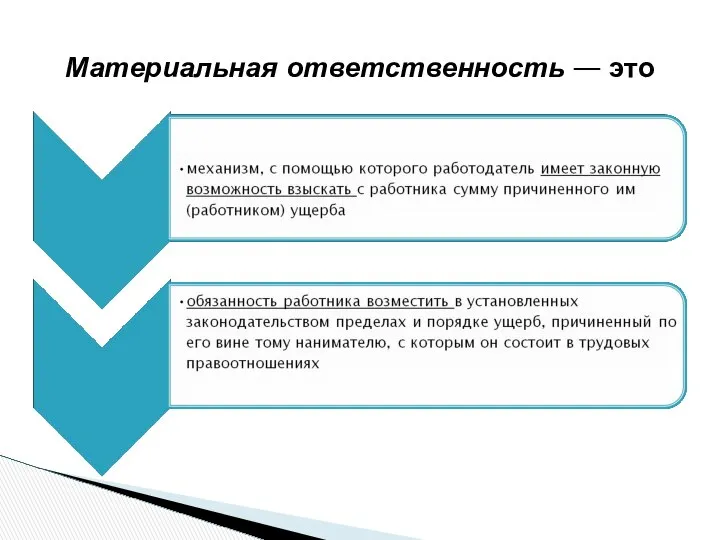

- 57. Материальная ответственность — это

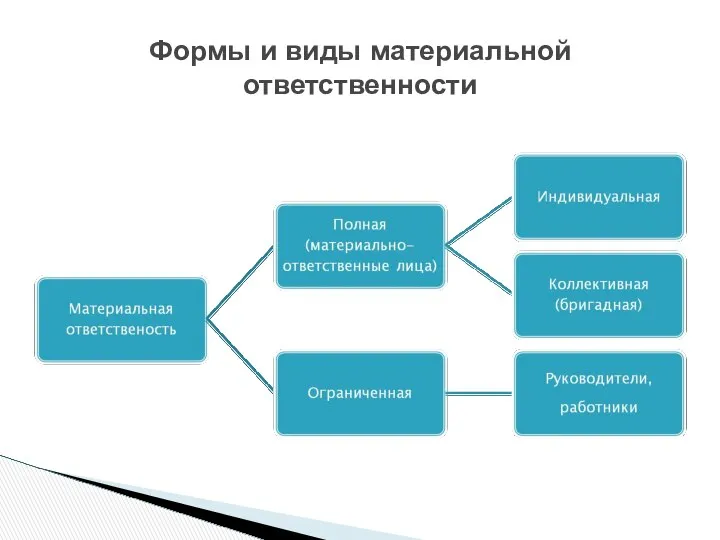

- 58. Формы и виды материальной ответственности

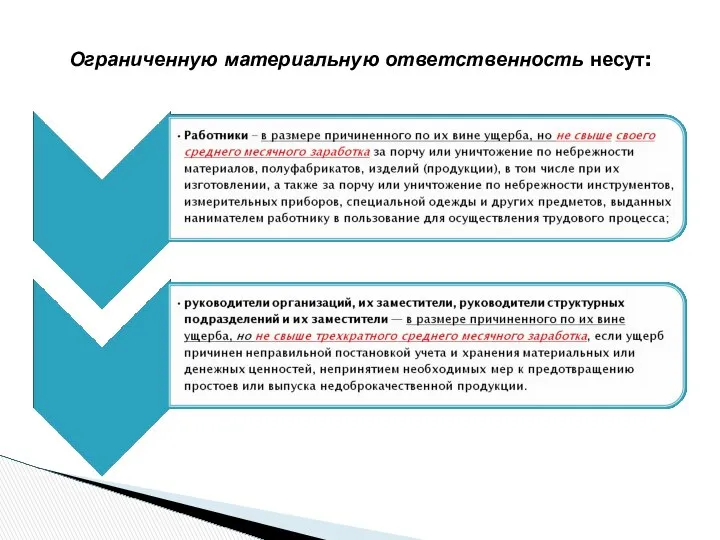

- 59. Ограниченную материальную ответственность несут:

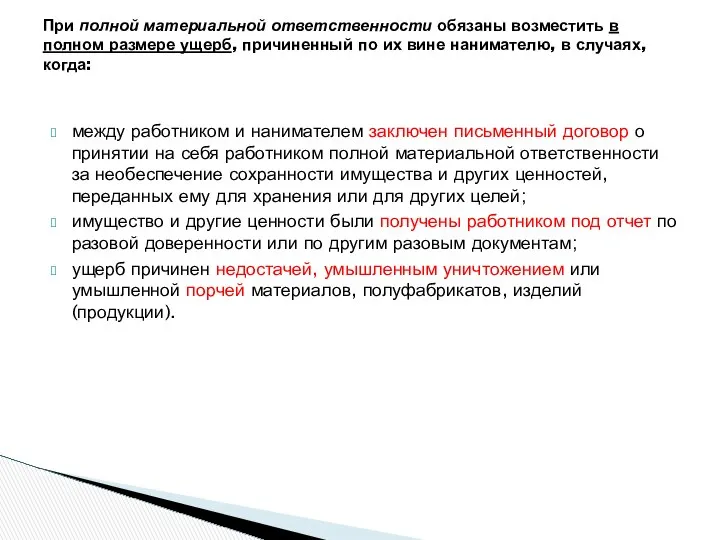

- 60. между работником и нанимателем заключен письменный договор о принятии на себя работником полной материальной ответственности за

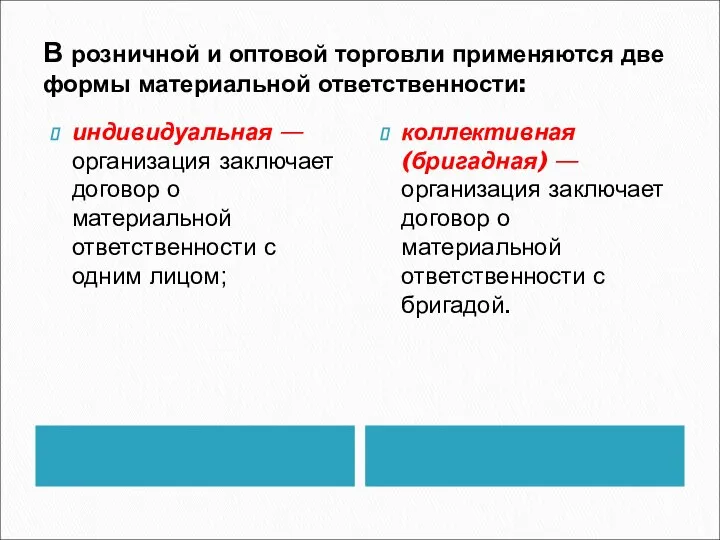

- 61. В розничной и оптовой торговли применяются две формы материальной ответственности: индивидуальная — организация заключает договор о

- 62. письменные договоры о полной индивидуальной материальной ответственности могут быть заключены нанимателем с работниками достигшими 18 лет,

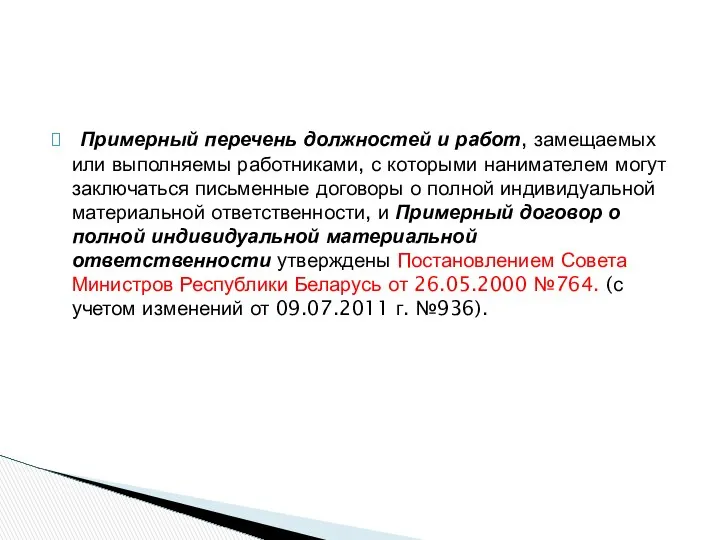

- 63. Примерный перечень должностей и работ, замещаемых или выполняемы работниками, с которыми нанимателем могут заключаться письменные договоры

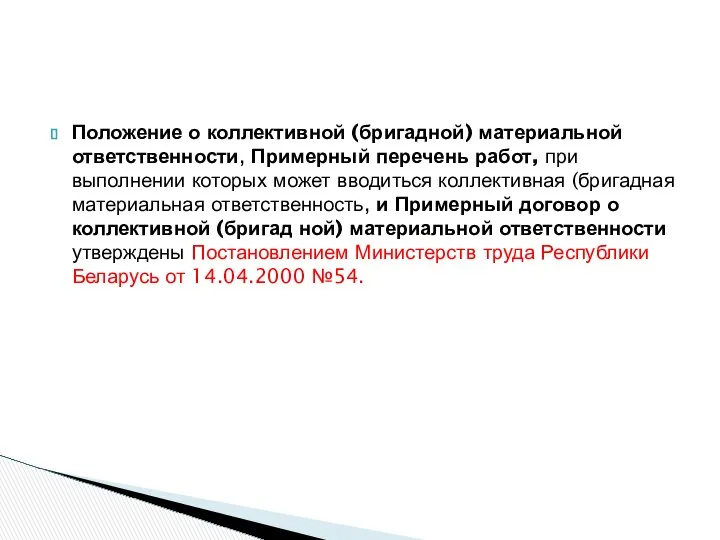

- 64. Положение о коллективной (бригадной) материальной ответственности, Примерный перечень работ, при выполнении которых может вводиться коллективная (бригадная

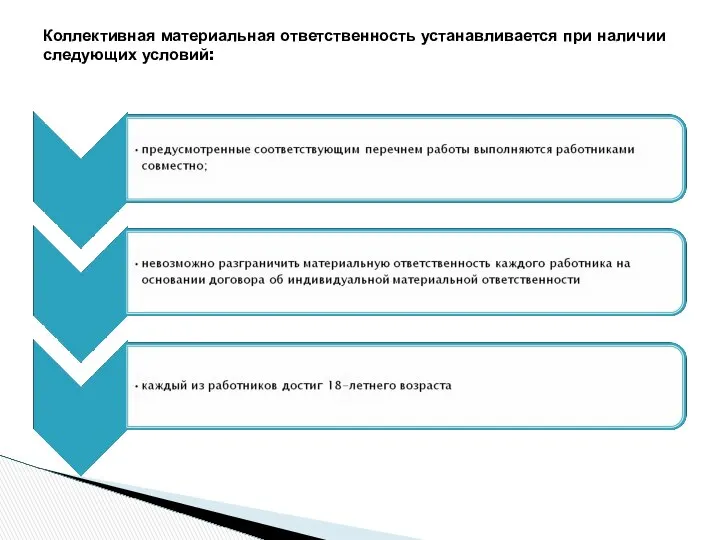

- 65. Коллективная материальная ответственность устанавливается при наличии следующих условий:

- 66. 4. Отчетность материально ответственных лиц по операциям с товарами и тарой

- 67. Форма отчетности материально ответственного лица (бригады) и сроки ее представления определяются руководством организации исходя из: особенностей

- 68. Отчеты (реестры, товарные отчеты, товарно-денежные отчеты и т. п.) составляются материально ответственными лицами в двух экземплярах.

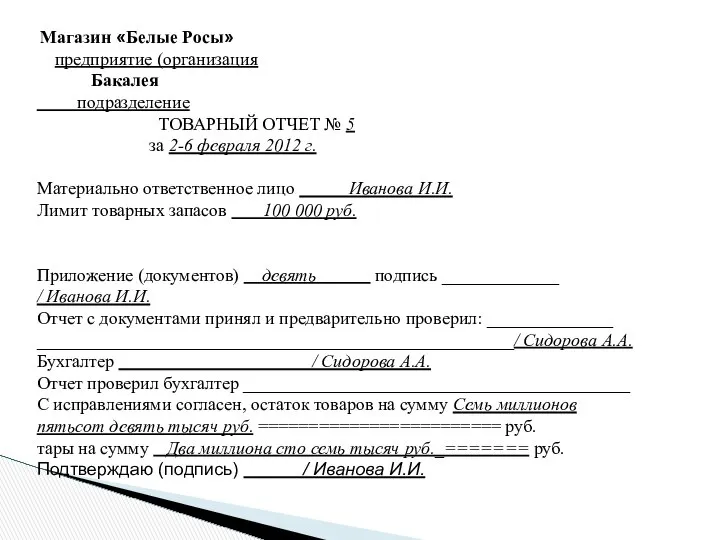

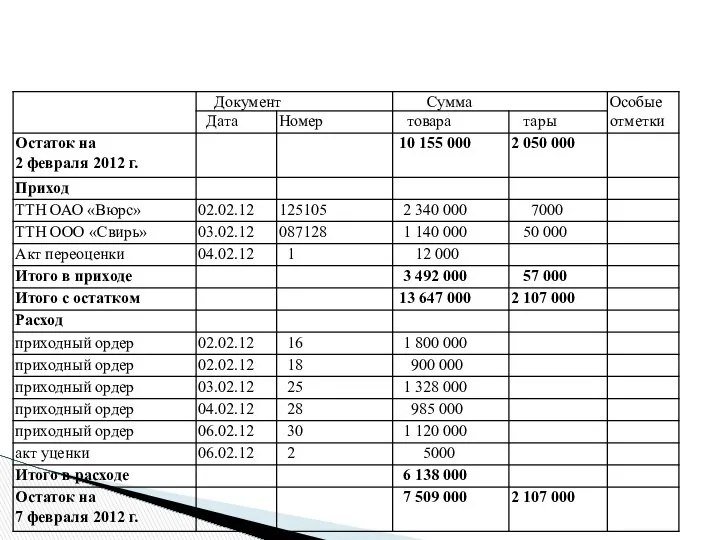

- 69. Магазин «Белые Росы» предприятие (организация Бакалея подразделение ТОВАРНЫЙ ОТЧЕТ № 5 за 2-6 февраля 2012 г.

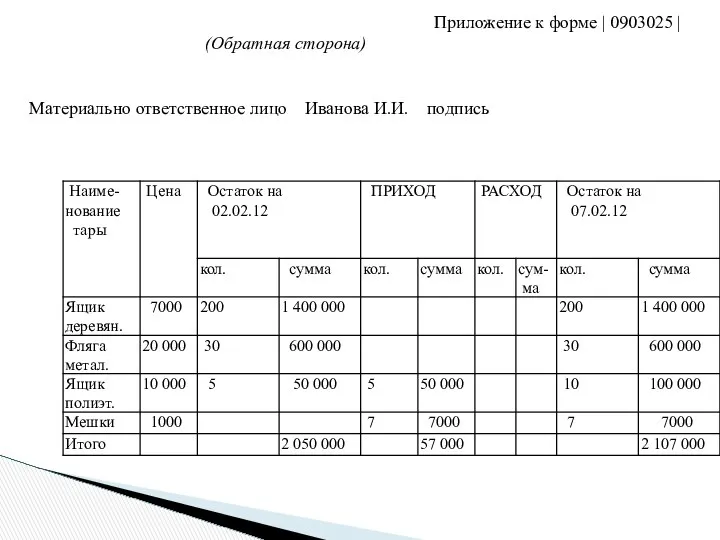

- 71. Приложение к форме | 0903025 | (Обратная сторона) Материально ответственное лицо Иванова И.И. подпись

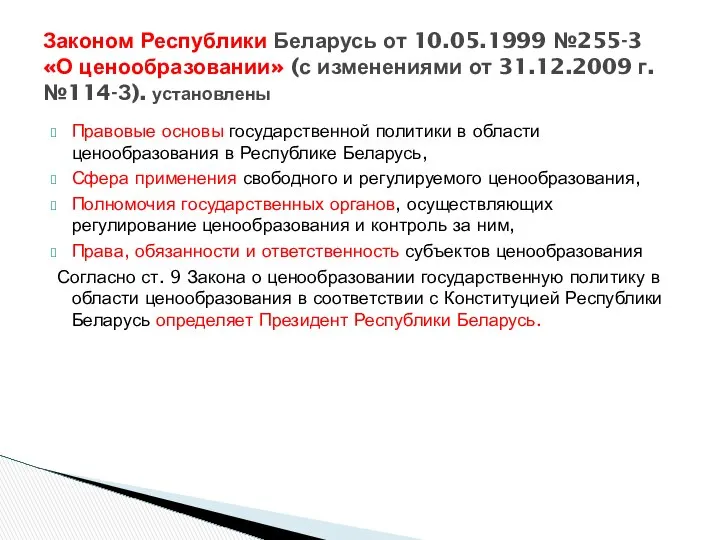

- 72. 5. Порядок ценообразования в торговле.

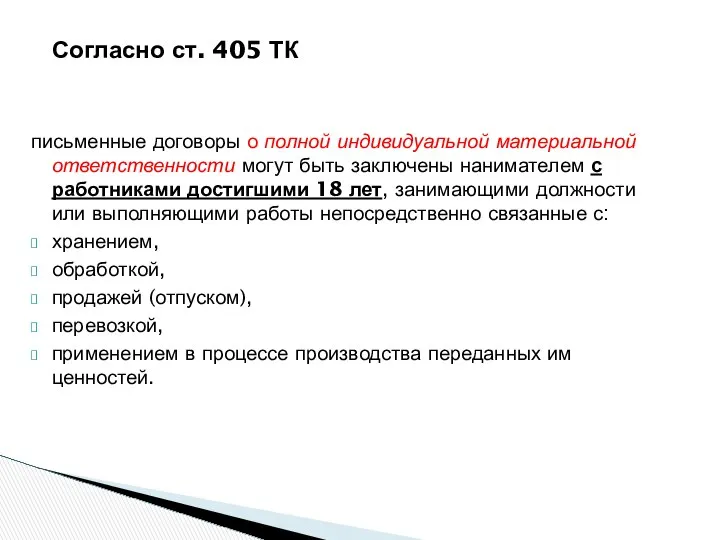

- 73. Ценообразование — процесс по установлению, регулированию цен и контролю за применением установленного законодательством порядка ценообразования юридическими

- 74. Правовые основы государственной политики в области ценообразования в Республике Беларусь, Сфера применения свободного и регулируемого ценообразования,

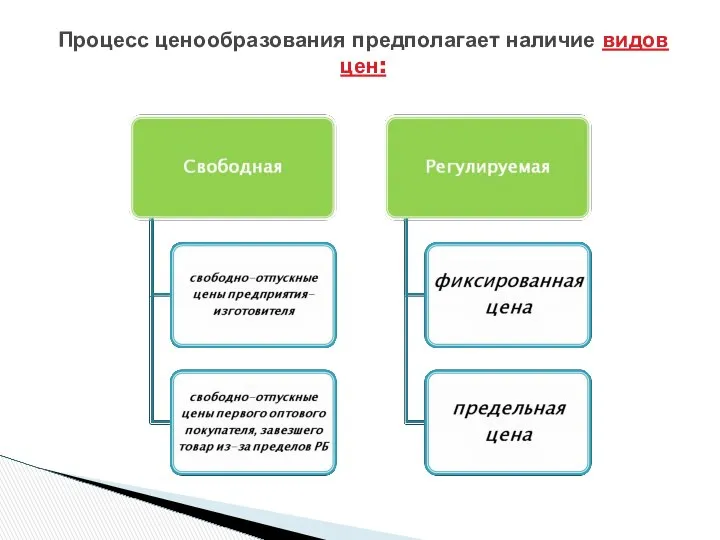

- 75. Процесс ценообразования предполагает наличие видов цен:

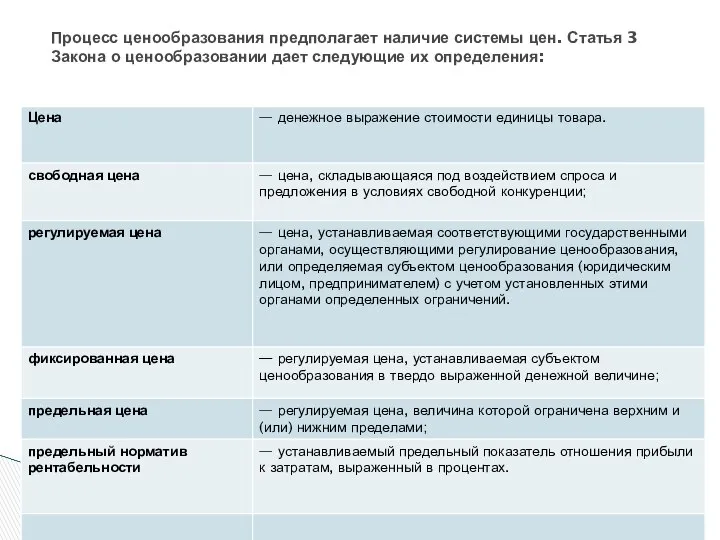

- 76. Процесс ценообразования предполагает наличие системы цен. Статья 3 Закона о ценообразовании дает следующие их определения:

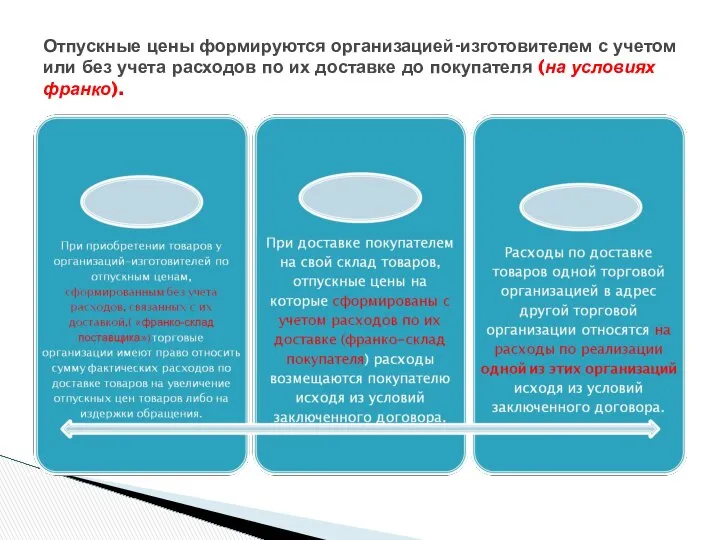

- 77. Отпускные цены формируются организацией-изготовителем с учетом или без учета расходов по их доставке до покупателя (на

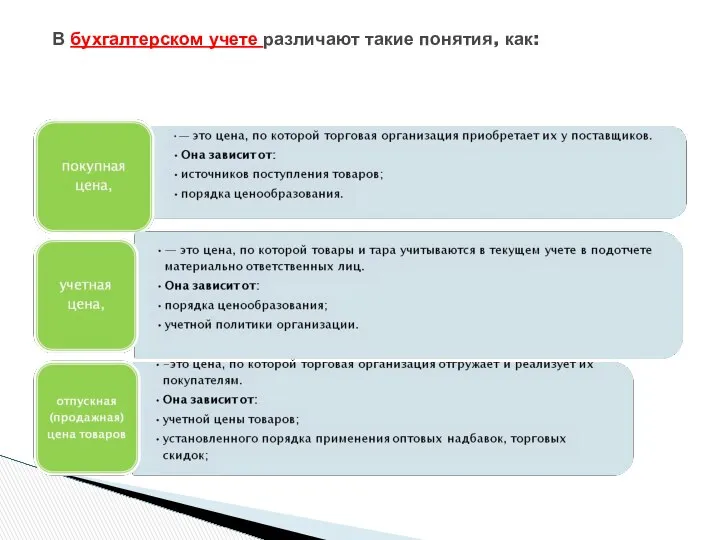

- 78. В бухгалтерском учете различают такие понятия, как:

- 80. Порядок формирования продажных цен в оптовой торговле: покупная цена =(цена приобретения +транспортные расходы, если цена на

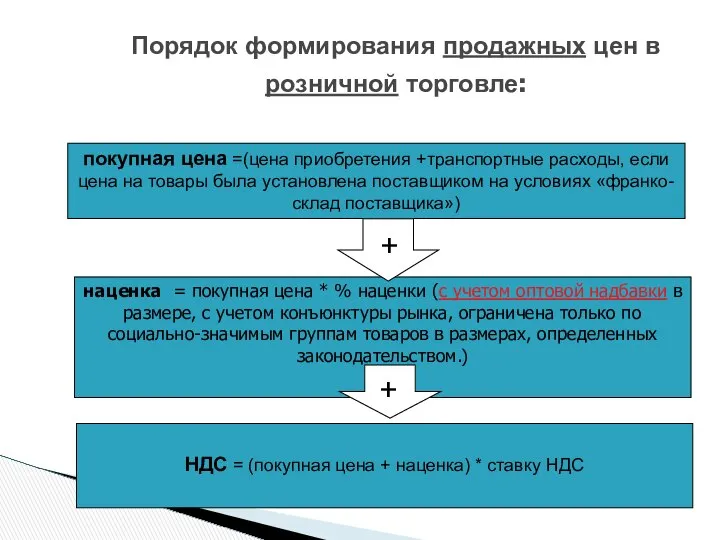

- 81. Порядок формирования продажных цен в розничной торговле: покупная цена =(цена приобретения +транспортные расходы, если цена на

- 82. Постановлением Министерства экономики Республики Беларусь от 31.03.2011 № 46 «О признании утратившими силу некоторых постановлений Министерства

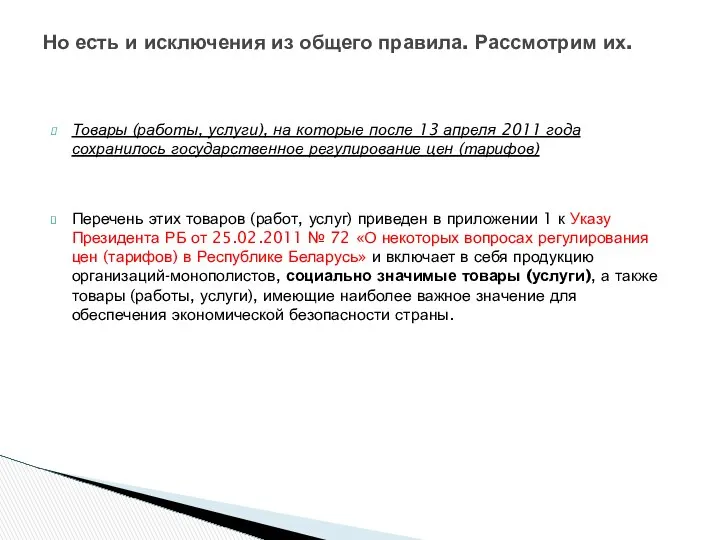

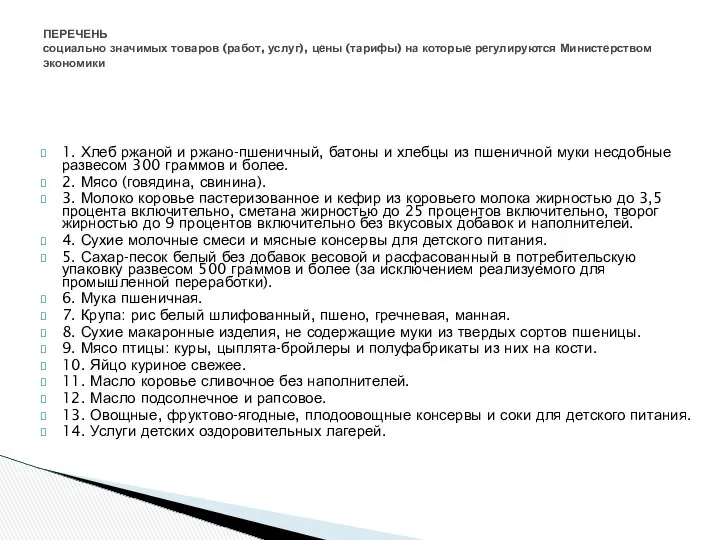

- 83. Товары (работы, услуги), на которые после 13 апреля 2011 года сохранилось государственное регулирование цен (тарифов) Перечень

- 84. 1. Хлеб ржаной и ржано-пшеничный, батоны и хлебцы из пшеничной муки несдобные развесом 300 граммов и

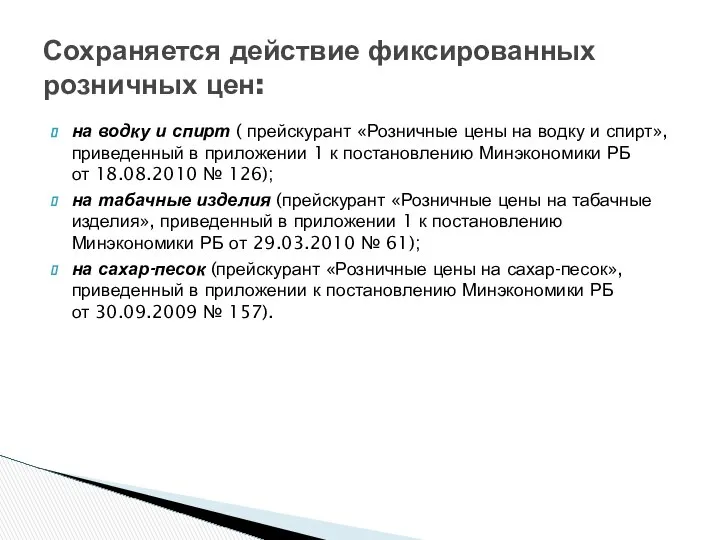

- 85. на водку и спирт ( прейскурант «Розничные цены на водку и спирт», приведенный в приложении 1

- 87. Скачать презентацию

ТЕМА 1. МЕТОДИКА И ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В ТОРГОВЛЕ

ТЕМА 1. МЕТОДИКА И ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В ТОРГОВЛЕ

1.Организация бухгалтерского учета в торговле.

1.Организация бухгалтерского учета в торговле.

Основные термины, используемые в торговле.

Товарооборот – представляет собой выручку торговой организации.

Валовой

Основные термины, используемые в торговле.

Товарооборот – представляет собой выручку торговой организации.

Валовой

Организация бухгалтерского учета в торговле осуществляется на основании Приказа Министерства торговли

Организация бухгалтерского учета в торговле осуществляется на основании Приказа Министерства торговли

Для учета товарных операций предприятий торговли предусмотрены основные балансовые счета:

41 «Товары»,

Для учета товарных операций предприятий торговли предусмотрены основные балансовые счета:

41 «Товары»,

На субсчете 41-1 «Товары на складах» учитываются движение и наличие товарных

На субсчете 41-1 «Товары на складах» учитываются движение и наличие товарных

Аналитический учет по счету 41 «Товары» ведется по наименованиям (сортам, партиям),

Аналитический учет по счету 41 «Товары» ведется по наименованиям (сортам, партиям),

К счету 42 «Торговая наценка» могут быть открыты субсчета:

42-1 «Торговая наценка»;

42-2

К счету 42 «Торговая наценка» могут быть открыты субсчета:

42-1 «Торговая наценка»;

42-2

Инструкцией по применению плана счетов бухгалтерского учета предусмотрено распределение сумм торговых

Инструкцией по применению плана счетов бухгалтерского учета предусмотрено распределение сумм торговых

Сумму скидки (надбавки) на остаток непроданных товаров в предприятиях оптовой и

Сумму скидки (надбавки) на остаток непроданных товаров в предприятиях оптовой и

Определяется средний процент торговой наценки по формуле:

Порядок расчета реализованных торговых наценок

Определяется средний процент торговой наценки по формуле:

Порядок расчета реализованных торговых наценок

где О1 – остаток торговой наценки на начало месяца (кредитовое сальдо

где О1 – остаток торговой наценки на начало месяца (кредитовое сальдо

Определяется сумма торговой наценки, приходящейся на остаток товаров (нереализованной торговой наценки):

Определяется сумма торговой наценки, приходящейся на остаток товаров (нереализованной торговой наценки):

Определяется сумма реализованной торговой наценки (валовой доход):

Предварительное сальдо

Сумма

Определяется сумма реализованной торговой наценки (валовой доход):

Предварительное сальдо

Сумма

В соответствии с установленным порядком исчисления и уплаты НДС и спецификой

Счет 44 «Расходы на реализацию» предназначен для обобщения информации о расходах,

Счет 44 «Расходы на реализацию» предназначен для обобщения информации о расходах,

Аналитический учет по счету 44 «Расходы на реализацию» ведется по статьям

Аналитический учет по счету 44 «Расходы на реализацию» ведется по статьям

В организациях, осуществляющих снабженческо-сбытовую, торговую деятельность, услуги по общественному питанию, затраты

В организациях, осуществляющих снабженческо-сбытовую, торговую деятельность, услуги по общественному питанию, затраты

Номенклатура статей издержек обращения

Номенклатура статей издержек обращения

Расчет издержек обращения на остаток товаров в торговле (Статья 1)

Расчет издержек обращения на остаток товаров в торговле (Статья 1)

При этом на фактические реализованные товары распределяются не все издержки обращения,

При этом на фактические реализованные товары распределяются не все издержки обращения,

Поэтому по окончании каждого месяца производится распределение издержек обращения пропорционально двум

Поэтому по окончании каждого месяца производится распределение издержек обращения пропорционально двум

1. Определяют издержки обращения, подлежащие распределению.

Для этого суммируют издержки обращения на

Для этого суммируют издержки обращения на

Учет транспортных расходов, связанных с реализацией товаров (Статья 2)

Учет транспортных расходов, связанных с реализацией товаров (Статья 2)

В соответствии с "Методическими указаниями по составу и учету издержек обращения

В соответствии с "Методическими указаниями по составу и учету издержек обращения

Порядок отражения транспортных расходов, связанных с реализацией товаров.

Порядок отражения транспортных расходов, связанных с реализацией товаров.

Счет 90 «Доходы и расходы по текущей деятельности» предназначен для обобщения

Счет 90 «Доходы и расходы по текущей деятельности» предназначен для обобщения

90-1 «Выручка от реализации продукции, товаров, работ, услуг»;

90-2 «Налог на добавленную

90-1 «Выручка от реализации продукции, товаров, работ, услуг»;

90-2 «Налог на добавленную

Согласно инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Министерства

Согласно инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Министерства

Расходы по текущей деятельности

в торговле

Себестоимость реализации Отражается по дебету субсчета

90-4 и

Расходы по текущей деятельности

в торговле

Себестоимость реализации Отражается по дебету субсчета

90-4 и

Аналитический учет по счету 90 «Доходы и расходы по текущей деятельности»

Аналитический учет по счету 90 «Доходы и расходы по текущей деятельности»

Записи по счету 90 «Доходы и расходы по текущей деятельности» при

Записи по счету 90 «Доходы и расходы по текущей деятельности» при

Записи по счету 90 «Доходы и расходы по текущей деятельности» при

Записи по счету 90 «Доходы и расходы по текущей деятельности» при

2.Учет товаров по покупным и продажным ценам

2.Учет товаров по покупным и продажным ценам

Схема прибыли от реализации товаров в торговле

Схема прибыли от реализации товаров в торговле

Товары учитываются на счете 41 "Товары":

1) по покупным ценам

2) продажным

Товары учитываются на счете 41 "Товары":

1) по покупным ценам

2) продажным

При учете товаров по покупной стоимости

в дебет счета 90/4 «Себестоимость реализованной

При учете товаров по покупной стоимости

в дебет счета 90/4 «Себестоимость реализованной

Фирма "А" отпустила торговой фирме "Б" товары, стоимость которых составляет 20

Фирма "А" отпустила торговой фирме "Б" товары, стоимость которых составляет 20

товары на счете 41 приходуются и списываются на реализацию по покупной

При учете товаров по продажным ценам

сумма наценки и НДС, включаемые в

При учете товаров по продажным ценам

сумма наценки и НДС, включаемые в

Поступили от поставщика

товары, стоимость которых составляет 20 000 руб.,

ставка

Поступили от поставщика

товары, стоимость которых составляет 20 000 руб.,

ставка

товары на счете 41 приходуются и списываются на реализацию по продажной

товары на счете 41 приходуются и списываются на реализацию по продажной

3.Организация материальной ответственности работников торговли

3.Организация материальной ответственности работников торговли

В оптовой и розничной торговле большое значение имеет правильная организация материальной

В оптовой и розничной торговле большое значение имеет правильная организация материальной

Материальная ответственность работников организаций, в том числе работников торговли, регламентируется нормами

Материальная ответственность работников организаций, в том числе работников торговли, регламентируется нормами

Материальная ответственность — это

Материальная ответственность — это

Формы и виды материальной ответственности

Формы и виды материальной ответственности

Ограниченную материальную ответственность несут:

Ограниченную материальную ответственность несут:

между работником и нанимателем заключен письменный договор о принятии на себя

между работником и нанимателем заключен письменный договор о принятии на себя

В розничной и оптовой торговли применяются две формы материальной ответственности:

индивидуальная —

В розничной и оптовой торговли применяются две формы материальной ответственности:

индивидуальная —

письменные договоры о полной индивидуальной материальной ответственности могут быть заключены нанимателем

письменные договоры о полной индивидуальной материальной ответственности могут быть заключены нанимателем

Примерный перечень должностей и работ, замещаемых или выполняемы работниками, с

Примерный перечень должностей и работ, замещаемых или выполняемы работниками, с

Положение о коллективной (бригадной) материальной ответственности, Примерный перечень работ, при выполнении

Положение о коллективной (бригадной) материальной ответственности, Примерный перечень работ, при выполнении

Коллективная материальная ответственность устанавливается при наличии следующих условий:

Коллективная материальная ответственность устанавливается при наличии следующих условий:

4. Отчетность материально ответственных лиц по операциям с товарами и тарой

4. Отчетность материально ответственных лиц по операциям с товарами и тарой

Форма отчетности материально ответственного лица (бригады) и сроки ее представления определяются

Форма отчетности материально ответственного лица (бригады) и сроки ее представления определяются

Отчеты (реестры, товарные отчеты, товарно-денежные отчеты и т. п.) составляются материально

Отчеты (реестры, товарные отчеты, товарно-денежные отчеты и т. п.) составляются материально

Магазин «Белые Росы»

предприятие (организация

Бакалея

подразделение

Магазин «Белые Росы»

предприятие (организация

Бакалея

подразделение

Приложение к форме | 0903025 |

(Обратная сторона)

Материально ответственное лицо

Приложение к форме | 0903025 |

(Обратная сторона)

Материально ответственное лицо

5. Порядок ценообразования в торговле.

5. Порядок ценообразования в торговле.

Ценообразование — процесс по установлению, регулированию цен и контролю за применением

Ценообразование — процесс по установлению, регулированию цен и контролю за применением

Правовые основы государственной политики в области ценообразования в Республике Беларусь,

Сфера

Правовые основы государственной политики в области ценообразования в Республике Беларусь,

Сфера

Процесс ценообразования предполагает наличие видов цен:

Процесс ценообразования предполагает наличие видов цен:

Процесс ценообразования предполагает наличие системы цен. Статья 3 Закона о ценообразовании

Процесс ценообразования предполагает наличие системы цен. Статья 3 Закона о ценообразовании

Отпускные цены формируются организацией-изготовителем с учетом или без учета расходов по

Отпускные цены формируются организацией-изготовителем с учетом или без учета расходов по

В бухгалтерском учете различают такие понятия, как:

В бухгалтерском учете различают такие понятия, как:

Порядок формирования продажных цен в оптовой торговле:

покупная цена =(цена приобретения

Порядок формирования продажных цен в оптовой торговле:

покупная цена =(цена приобретения

Порядок формирования продажных цен в розничной торговле:

покупная цена =(цена приобретения

Порядок формирования продажных цен в розничной торговле:

покупная цена =(цена приобретения

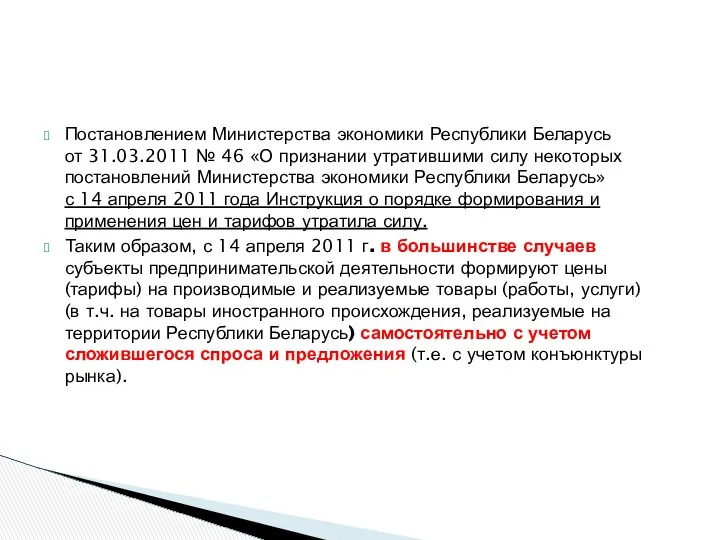

Постановлением Министерства экономики Республики Беларусь от 31.03.2011 № 46 «О признании утратившими силу некоторых постановлений

Постановлением Министерства экономики Республики Беларусь от 31.03.2011 № 46 «О признании утратившими силу некоторых постановлений

Товары (работы, услуги), на которые после 13 апреля 2011 года сохранилось государственное регулирование

Товары (работы, услуги), на которые после 13 апреля 2011 года сохранилось государственное регулирование

1. Хлеб ржаной и ржано-пшеничный, батоны и хлебцы из пшеничной муки несдобные

1. Хлеб ржаной и ржано-пшеничный, батоны и хлебцы из пшеничной муки несдобные

на водку и спирт ( прейскурант «Розничные цены на водку и

на водку и спирт ( прейскурант «Розничные цены на водку и

A regional association of ski resorts, SKIASSOC

A regional association of ski resorts, SKIASSOC ЭКОЛОГИЯ МИКРООРГАНИЗМОВ. НОРМАЛЬНАЯ МИКРОФЛОРА ЧЕЛОВЕКА. ДИСБАКТЕРИОЗЫ.

ЭКОЛОГИЯ МИКРООРГАНИЗМОВ. НОРМАЛЬНАЯ МИКРОФЛОРА ЧЕЛОВЕКА. ДИСБАКТЕРИОЗЫ.  ДЕТИ УЛИЦ: ПРОФИЛАКТИКА ДЕТСКОГО БРОДЯЖНИЧЕСТВА Главный специалист воспитательного отдела Управления образования администрац

ДЕТИ УЛИЦ: ПРОФИЛАКТИКА ДЕТСКОГО БРОДЯЖНИЧЕСТВА Главный специалист воспитательного отдела Управления образования администрац Цветоделение и подготовка макетов. Печать по текстилю

Цветоделение и подготовка макетов. Печать по текстилю Представление отчета на совете директоров проекта СП ПетроМиранда

Представление отчета на совете директоров проекта СП ПетроМиранда Вязание узлов в альпинизме

Вязание узлов в альпинизме Взаимное положение прямых, прямой и плоскости, и плоскостей. Параллельность плоскостей

Взаимное положение прямых, прямой и плоскости, и плоскостей. Параллельность плоскостей Санитарно-эпидемиологический режим в ЛПУ

Санитарно-эпидемиологический режим в ЛПУ Лекция 4. Тема: Особенности нотариального удостоверения отдельных видов сделок

Лекция 4. Тема: Особенности нотариального удостоверения отдельных видов сделок CVD әдісі арқылы алынған наноқұрылымды материалдар

CVD әдісі арқылы алынған наноқұрылымды материалдар Schauen Sie die nachfolgenden Bilder an und versuchen Sie herauszufinden, wem dieser Wohnsitz wohl gehören könnte

Schauen Sie die nachfolgenden Bilder an und versuchen Sie herauszufinden, wem dieser Wohnsitz wohl gehören könnte Тема: Современные подходы к рациональной фармакотерапии артериальной гипертензии и ишемической болезни сердца

Тема: Современные подходы к рациональной фармакотерапии артериальной гипертензии и ишемической болезни сердца Учет капитала организации

Учет капитала организации Быстропеременное электромагнитное поле

Быстропеременное электромагнитное поле Потоки в Windows

Потоки в Windows Несправності на рівні компонентів. Пасивні компоненти

Несправності на рівні компонентів. Пасивні компоненти Сегментирование промышленных рынков

Сегментирование промышленных рынков  Тема: «Романтизм в западноевропейской культуре XVIII – XIX вв.» Выполнил: Габибов Тимур Ариф Гаджиев группа Т093

Тема: «Романтизм в западноевропейской культуре XVIII – XIX вв.» Выполнил: Габибов Тимур Ариф Гаджиев группа Т093 Государственный строй Германии по Конституции 1871: система институтов, их компетенция и механизм взаимодействия.

Государственный строй Германии по Конституции 1871: система институтов, их компетенция и механизм взаимодействия. Свойства сложных систем и их применимость в анализе эффективности менеджмента современных компаний

Свойства сложных систем и их применимость в анализе эффективности менеджмента современных компаний Презентация Государственное управление

Презентация Государственное управление Культура Южной Кореи

Культура Южной Кореи Ачала. Царь всех гневных

Ачала. Царь всех гневных «Тайм-менеджмент» Ильичева Ирина Викторовна доцент кафедры государственного и муниципального управления РАНХиГС при Прези

«Тайм-менеджмент» Ильичева Ирина Викторовна доцент кафедры государственного и муниципального управления РАНХиГС при Прези Презентация Организационная структура управления предприятием

Презентация Организационная структура управления предприятием Политические кризисы

Политические кризисы Гидротехническое строительство. Расчет оснований по деформациям. (Лекция 5)

Гидротехническое строительство. Расчет оснований по деформациям. (Лекция 5) КРИТИЧЕСКИЕ ПЕРИОДЫ В ЖИЗНИ ЖЕНЩИНЫ И ВАРИАНТЫ КОРРЕКЦИИ НАРУШЕНИЙ РЕПРОДУКТИВНОГО ЗДОРОВЬЯ В ЭТИ ПЕРИОДЫ Профессор кафедры ак

КРИТИЧЕСКИЕ ПЕРИОДЫ В ЖИЗНИ ЖЕНЩИНЫ И ВАРИАНТЫ КОРРЕКЦИИ НАРУШЕНИЙ РЕПРОДУКТИВНОГО ЗДОРОВЬЯ В ЭТИ ПЕРИОДЫ Профессор кафедры ак