-

Тема 12. Оценка финансового состояния предприятия.

Содержание

- 2. Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную

- 3. Локальные цели финансового анализа: - определение финансового состояния предприятия; - выявление изменений в финансовом состоянии в

- 4. Цели исследования достигаются в результате решения ряда аналитических задач: - предварительный обзор бухгалтерской отчетности; - характеристика

- 5. С помощью финансового анализа принимаются решения по: 1) краткосрочному финансированию предприятия (пополнение оборотных активов); 2) долгосрочному

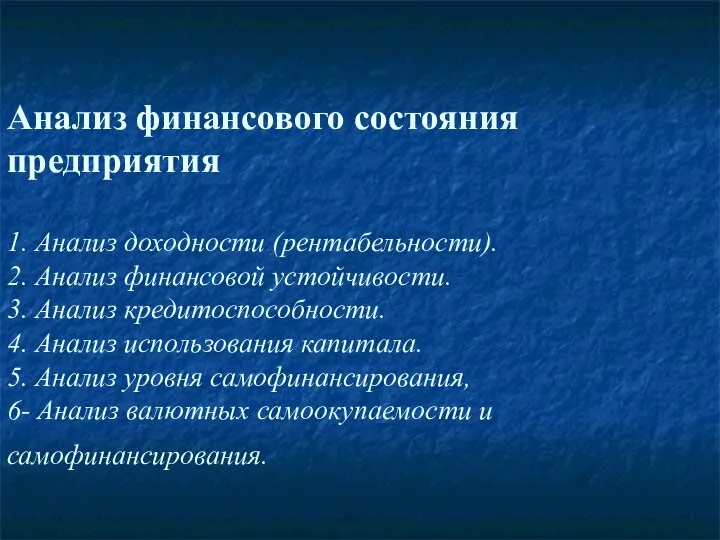

- 6. Анализ финансового состояния предприятия 1. Анализ доходности (рентабельности). 2. Анализ финансовой устойчивости. 3. Анализ кредитоспособности. 4.

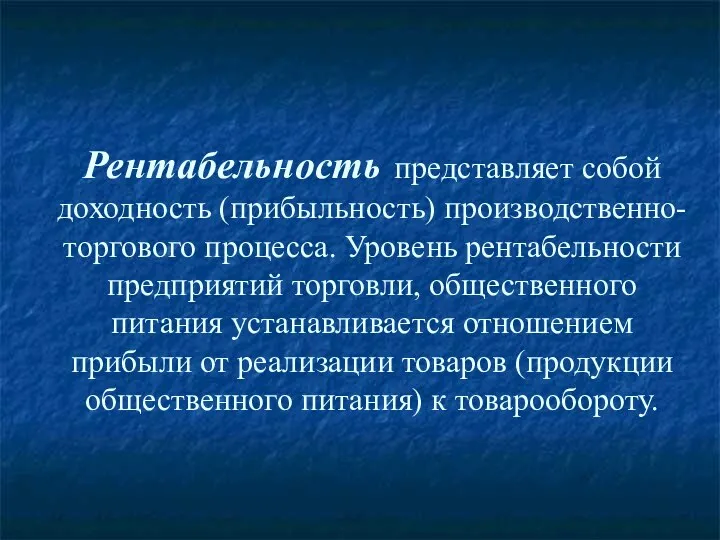

- 7. Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Уровень рентабельности предприятий торговли, общественного питания устанавливается отношением прибыли

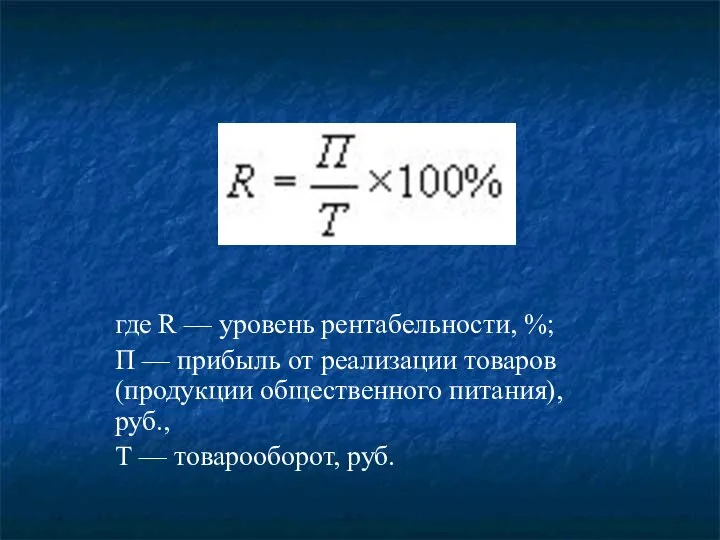

- 8. где R — уровень рентабельности, %; П — прибыль от реализации товаров (продукции общественного питания), руб.,

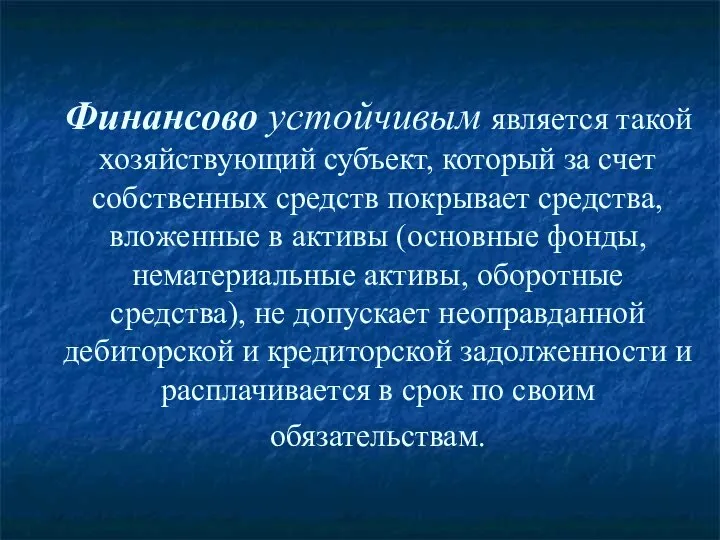

- 9. Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает средства, вложенные в активы

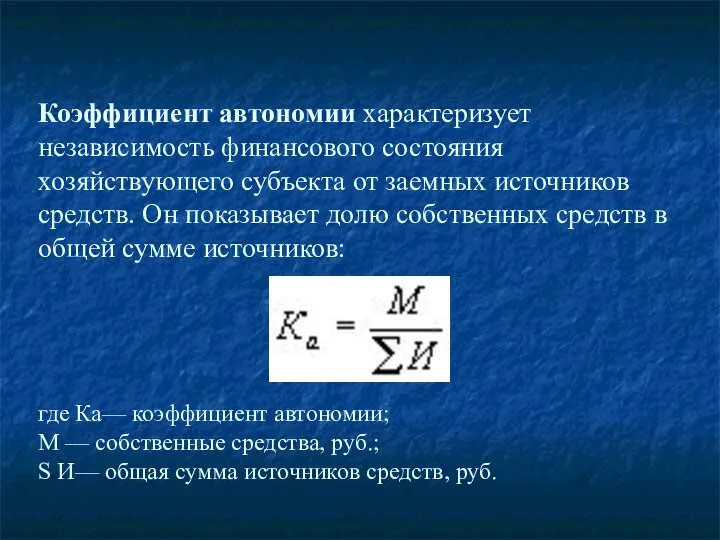

- 10. Коэффициент автономии характеризует независимость финансового состояния хозяйствующего субъекта от заемных источников средств. Он показывает долю собственных

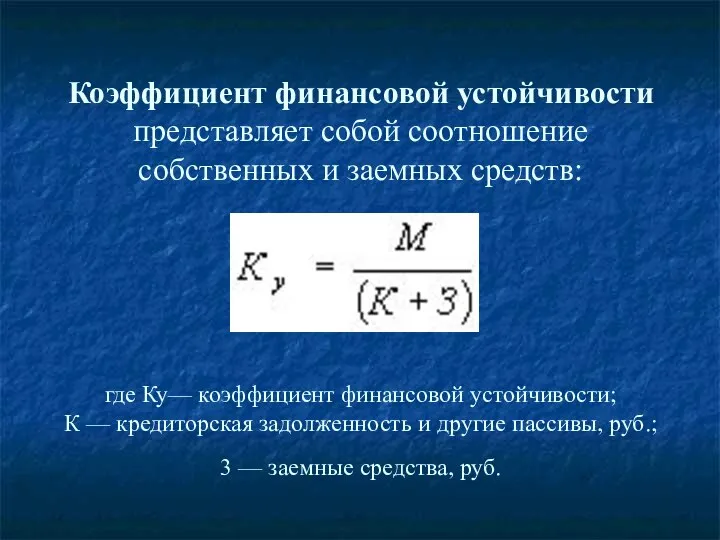

- 11. Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств: где Ку— коэффициент финансовой устойчивости; К

- 12. Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения кредита и его возврата в

- 13. Ликвидность хозяйствующего субъекта — это способность его быстро погашать свою задолженность.

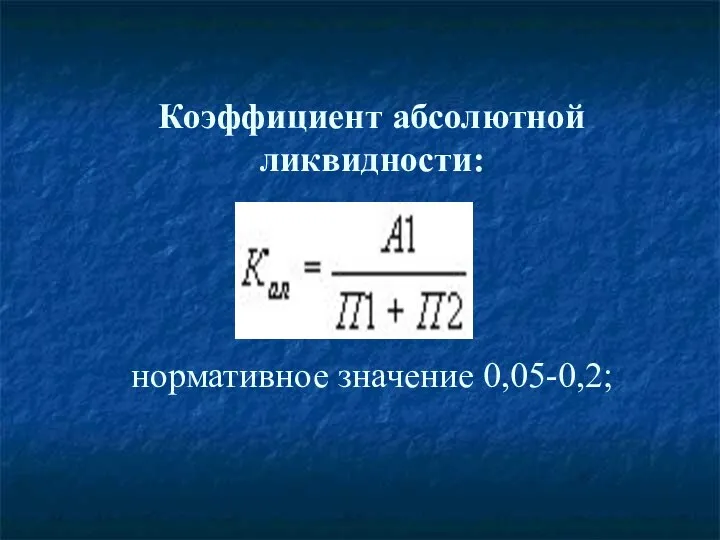

- 14. Коэффициент абсолютной ликвидности: нормативное значение 0,05-0,2;

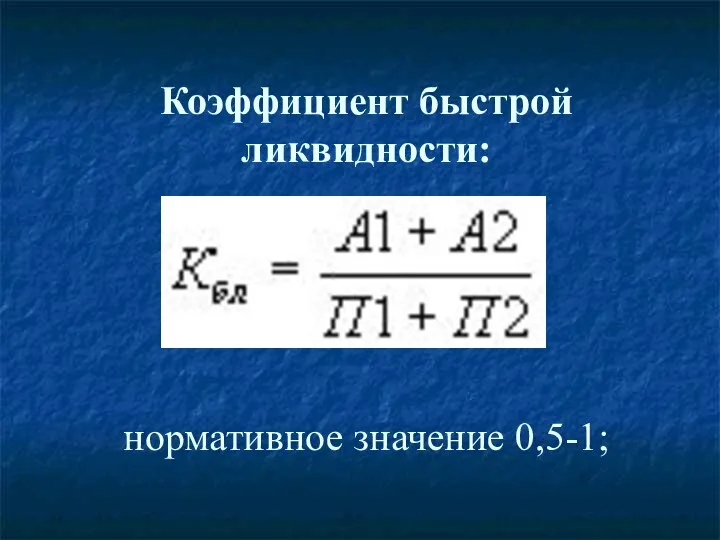

- 15. Коэффициент быстрой ликвидности: нормативное значение 0,5-1;

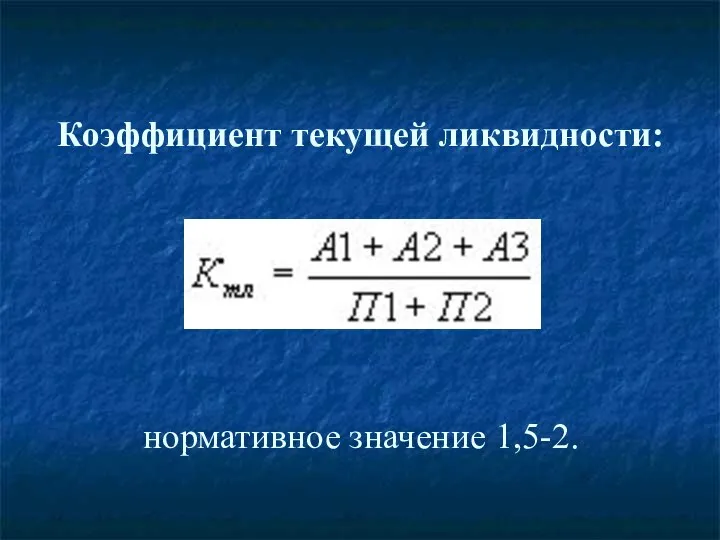

- 16. Коэффициент текущей ликвидности: нормативное значение 1,5-2.

- 18. Скачать презентацию

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных)

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных)

Локальные цели финансового анализа:

- определение финансового состояния предприятия;

- выявление изменений в

Локальные цели финансового анализа: - определение финансового состояния предприятия; - выявление изменений в

Цели исследования достигаются в результате решения ряда аналитических задач:

- предварительный обзор

Цели исследования достигаются в результате решения ряда аналитических задач: - предварительный обзор

С помощью финансового анализа принимаются решения по:

1) краткосрочному финансированию предприятия (пополнение

С помощью финансового анализа принимаются решения по: 1) краткосрочному финансированию предприятия (пополнение

Анализ финансового состояния предприятия

1. Анализ доходности (рентабельности).

2. Анализ финансовой устойчивости.

3.

Анализ финансового состояния предприятия 1. Анализ доходности (рентабельности). 2. Анализ финансовой устойчивости. 3.

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Уровень рентабельности предприятий торговли,

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Уровень рентабельности предприятий торговли,

где R — уровень рентабельности, %;

П — прибыль от реализации

где R — уровень рентабельности, %;

П — прибыль от реализации

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств

Коэффициент автономии характеризует независимость финансового состояния хозяйствующего субъекта от заемных источников

Коэффициент автономии характеризует независимость финансового состояния хозяйствующего субъекта от заемных источников

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств:

где Ку—

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств: где Ку—

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения

Под кредитоспособностью хозяйствующего субъекта понимается наличие у него предпосылок для получения

Ликвидность хозяйствующего субъекта — это способность его быстро погашать свою задолженность.

Ликвидность хозяйствующего субъекта — это способность его быстро погашать свою задолженность.

Коэффициент абсолютной ликвидности:

нормативное значение 0,05-0,2;

Коэффициент абсолютной ликвидности:

нормативное значение 0,05-0,2;

Коэффициент быстрой ликвидности:

нормативное значение 0,5-1;

Коэффициент быстрой ликвидности:

нормативное значение 0,5-1;

Коэффициент текущей ликвидности:

нормативное значение 1,5-2.

Коэффициент текущей ликвидности:

нормативное значение 1,5-2.

Powołanie zakonne

Powołanie zakonne CCNA RS 6.0 Bridging. Шаблон

CCNA RS 6.0 Bridging. Шаблон «Букет роз» (материал-пластилин) Урок художественного труда 3 класс

«Букет роз» (материал-пластилин) Урок художественного труда 3 класс Роль СМИ в политической жизни

Роль СМИ в политической жизни Отчет по учебной практике. Радарный уровнемер Saab TankRadar RTG 3920

Отчет по учебной практике. Радарный уровнемер Saab TankRadar RTG 3920 Осушение слабопроницаемых пород

Осушение слабопроницаемых пород Пакет Яровой

Пакет Яровой Сертификация сыра

Сертификация сыра Презентация Понятие законности

Презентация Понятие законности Велогонка Пермь - "Демидково"

Велогонка Пермь - "Демидково" Систематизация и классификация знаний в судебной экспертизе

Систематизация и классификация знаний в судебной экспертизе Приметы и суеверия Германии и России

Приметы и суеверия Германии и России Жизнь и служение Иоанна Кронштадтского

Жизнь и служение Иоанна Кронштадтского Презентацию подготовила учитель МБОУ «Верх-Обская СОШ им. М. С. Евдокимова» Ларионова Е.А.

Презентацию подготовила учитель МБОУ «Верх-Обская СОШ им. М. С. Евдокимова» Ларионова Е.А. Основные виды сырья для производства строительных материалов. Лекция 4

Основные виды сырья для производства строительных материалов. Лекция 4 Презентация "Цены" - скачать презентации по Экономике

Презентация "Цены" - скачать презентации по Экономике Разработка стратегических установок организации. Тема 3

Разработка стратегических установок организации. Тема 3 Глава 21. Консультирование по вопросам всеобщего управления качеством

Глава 21. Консультирование по вопросам всеобщего управления качеством Програми з графічним інтерфейсом. Робота з проектами у середовищі Lazarus

Програми з графічним інтерфейсом. Робота з проектами у середовищі Lazarus наложение ареста на почтово-телеграфные отправления, их осмотр и выемка

наложение ареста на почтово-телеграфные отправления, их осмотр и выемка Функции политики

Функции политики Страхування життя

Страхування життя Программирование в EV3. Проезды и повороты

Программирование в EV3. Проезды и повороты Brand: Do It Yourself

Brand: Do It Yourself  По большому счету, БРЕНДИНГ решает все! HR-бренд или бренд работодателя это: Образ, имидж вашей компании как хорошего места работы в

По большому счету, БРЕНДИНГ решает все! HR-бренд или бренд работодателя это: Образ, имидж вашей компании как хорошего места работы в  «Скажи мне - и я забуду, Покажи мне - и я запомню, Дай сделать - и я пойму».

«Скажи мне - и я забуду, Покажи мне - и я запомню, Дай сделать - и я пойму». Химия элементов D-ЭЛЕМЕНТы 7-8

Химия элементов D-ЭЛЕМЕНТы 7-8  Методы исследований

Методы исследований