-

Транспортный налог Выполнили: студенты 3-го курса ФТД группы Т-083 Восколович Юля, Каган Михаил

Содержание

- 2. Федеральное законодательство определяет объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы

- 3. Объект налогообложения транспортного налога Транспортный налог взимается с зарегистрированных в установленном порядке транспортных средств:

- 4. Обязанность по уплате налога возложена на владельцев ТС, на имя которых эти транспортные средства зарегистрированы. Необходимость

- 5. Не являются объектом налогообложения: 1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше

- 6. 5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины

- 7. 6) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где

- 8. Статья 360. Налоговый период. Отчетный период

- 9. Расчёт транспортного налога С транспортных средств, оборудованных двигателем, транспортный налог берётся с каждой лошадиной силы.

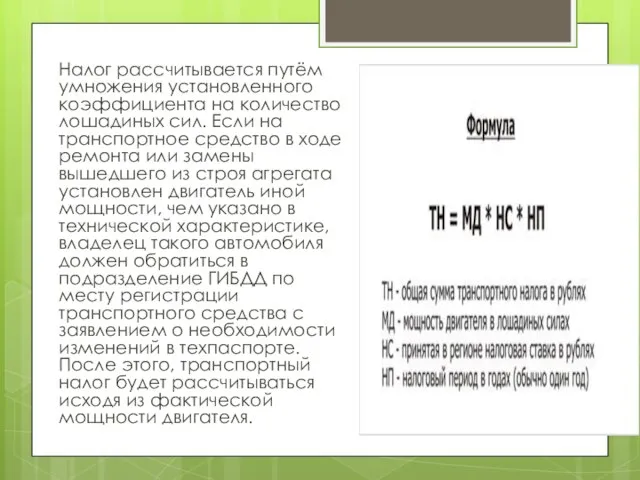

- 10. Налог рассчитывается путём умножения установленного коэффициента на количество лошадиных сил. Если на транспортное средство в ходе

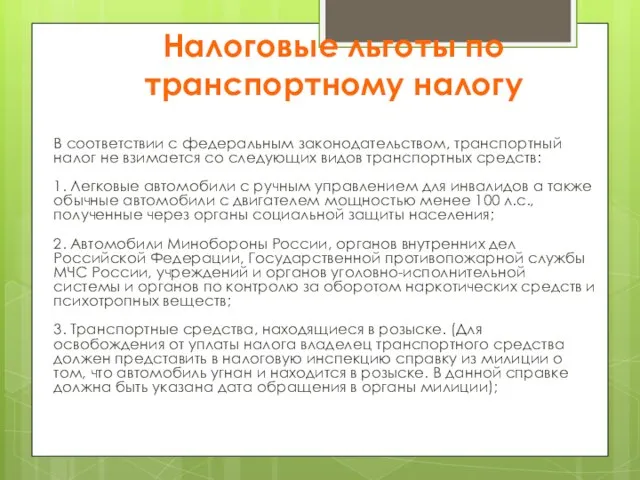

- 11. Налоговые льготы по транспортному налогу В соответствии с федеральным законодательством, транспортный налог не взимается со следующих

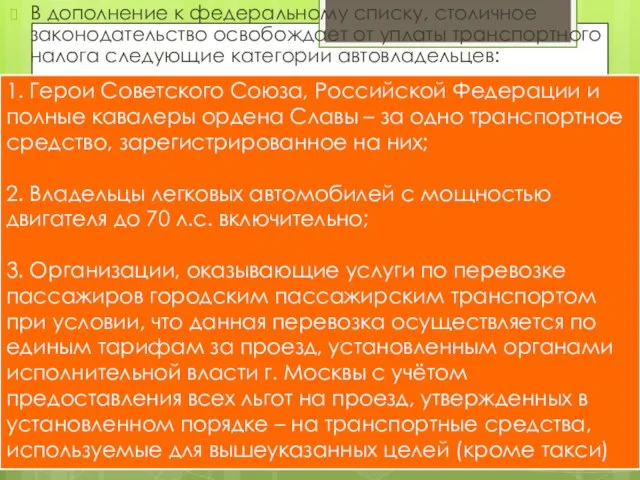

- 12. В дополнение к федеральному списку, столичное законодательство освобождает от уплаты транспортного налога следующие категории автовладельцев: 1.

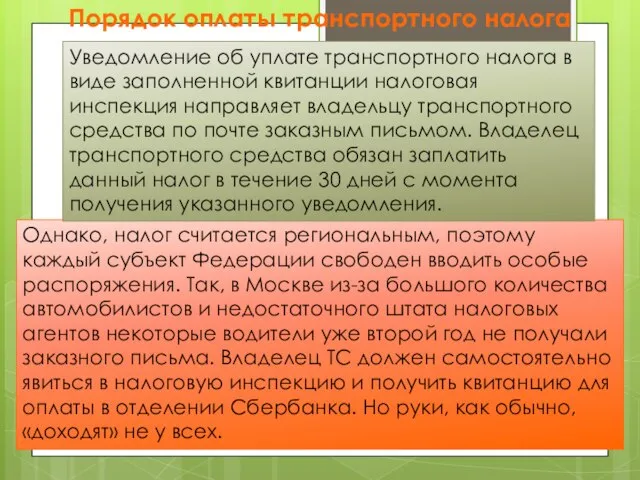

- 13. Однако, налог считается региональным, поэтому каждый субъект Федерации свободен вводить особые распоряжения. Так, в Москве из-за

- 15. Скачать презентацию

Федеральное законодательство определяет объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы налоговых ставок.

Транспортный

Федеральное законодательство определяет объект налогообложения, порядок определения налоговой базы, налоговый период, порядок исчисления налога и пределы налоговых ставок.

Транспортный

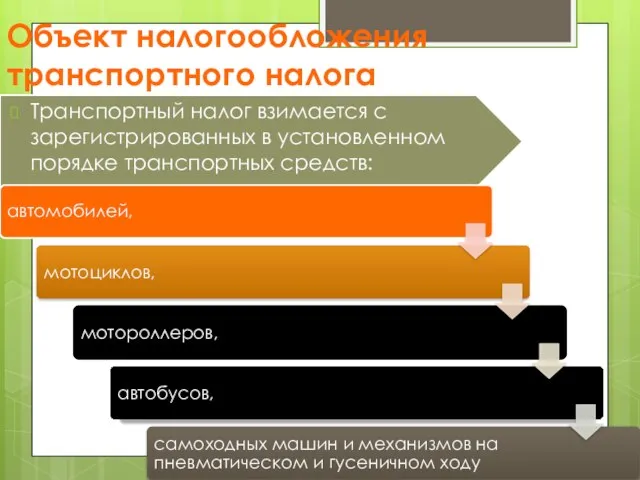

Объект налогообложения транспортного налога

Транспортный налог взимается с зарегистрированных в установленном порядке

Объект налогообложения транспортного налога

Транспортный налог взимается с зарегистрированных в установленном порядке

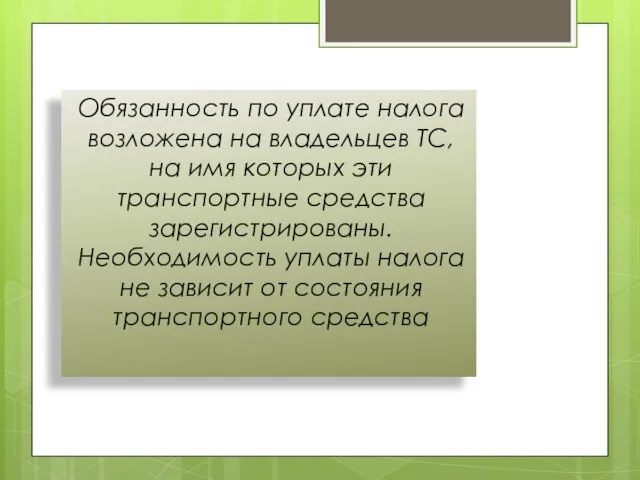

Обязанность по уплате налога возложена на владельцев ТС, на имя которых

Обязанность по уплате налога возложена на владельцев ТС, на имя которых

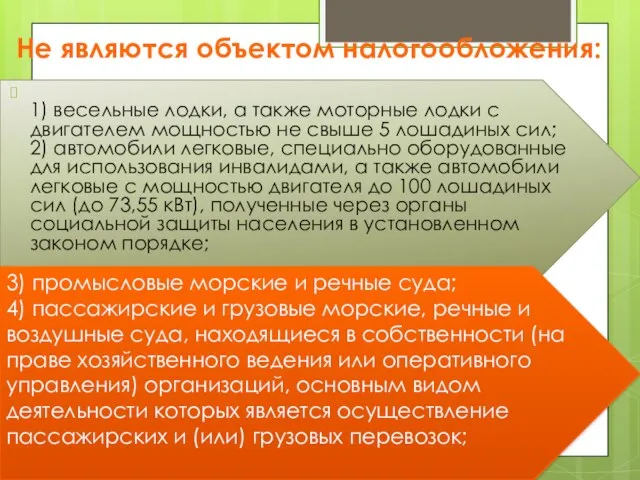

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные

6) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления

6) транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления

Статья 360. Налоговый период. Отчетный период

Статья 360. Налоговый период. Отчетный период

Расчёт транспортного налога

С транспортных средств, оборудованных двигателем, транспортный налог берётся с

Расчёт транспортного налога

С транспортных средств, оборудованных двигателем, транспортный налог берётся с

Налог рассчитывается путём умножения установленного коэффициента на количество лошадиных сил. Если

Налог рассчитывается путём умножения установленного коэффициента на количество лошадиных сил. Если

Налоговые льготы по транспортному налогу

В соответствии с федеральным законодательством, транспортный налог

Налоговые льготы по транспортному налогу

В соответствии с федеральным законодательством, транспортный налог

В дополнение к федеральному списку, столичное законодательство освобождает от уплаты транспортного

В дополнение к федеральному списку, столичное законодательство освобождает от уплаты транспортного

Однако, налог считается региональным, поэтому каждый субъект Федерации свободен вводить особые

Однако, налог считается региональным, поэтому каждый субъект Федерации свободен вводить особые

Организационная структура логистики в компании Unilever Выполнили: Епифанова, Шунайлова, Шалтаева ДС-04

Организационная структура логистики в компании Unilever Выполнили: Епифанова, Шунайлова, Шалтаева ДС-04 Благоустройство зоны отдыха для проведения массовых мероприятий с. Уточка» в Утянском сельском поселении

Благоустройство зоны отдыха для проведения массовых мероприятий с. Уточка» в Утянском сельском поселении ВОСПАЛЕНИЕ острое

ВОСПАЛЕНИЕ острое  14 жовтня - День захисника України

14 жовтня - День захисника України Анатомия как наука и предмет

Анатомия как наука и предмет Менеджер по развитию и обучению персонала

Менеджер по развитию и обучению персонала Твой спортивный уголок

Твой спортивный уголок Производные (пользовательские) типы данных

Производные (пользовательские) типы данных Программа "Кройка и шитьё"

Программа "Кройка и шитьё" ЛИПИДЫ МЕМБРАН

ЛИПИДЫ МЕМБРАН  Презентация Рыба копченная, вяленая, сушеная

Презентация Рыба копченная, вяленая, сушеная Cloud and Mobile technology

Cloud and Mobile technology Проект КПР «Новой школе – современный учитель»

Проект КПР «Новой школе – современный учитель» Выполнила: студентка 3-го курса ФТД группы Т-083 Восколович Юля.

Выполнила: студентка 3-го курса ФТД группы Т-083 Восколович Юля.  Традиции празднования Рождества в Великобретании

Традиции празднования Рождества в Великобретании Синхронизация обмена данными

Синхронизация обмена данными Школьный кошелек. Оплата питания в школе без проблем

Школьный кошелек. Оплата питания в школе без проблем Сведения о бетоне

Сведения о бетоне Introduction and paradigms. Programming language concepts. (Lecture 1)

Introduction and paradigms. Programming language concepts. (Lecture 1) Презентация на тему "Применение ИКТ на уроках истории и обществознания" - скачать презентации по Педагогике

Презентация на тему "Применение ИКТ на уроках истории и обществознания" - скачать презентации по Педагогике Пиратство, как самостоятельный состав преступления в законодательстве РФ

Пиратство, как самостоятельный состав преступления в законодательстве РФ Организация малого бизнеса в современных условиях на примере ИП Клименко Н.А

Организация малого бизнеса в современных условиях на примере ИП Клименко Н.А Development of Applied Computer Vision Systems Using Projective Morphologies and Evidence-Based Image Analysis

Development of Applied Computer Vision Systems Using Projective Morphologies and Evidence-Based Image Analysis Календарь знаменательных дат на 2018-2019 учебный год

Календарь знаменательных дат на 2018-2019 учебный год Football

Football Приоритетные национальные программы, здравоохранение Бурсаковский Сергей Т093

Приоритетные национальные программы, здравоохранение Бурсаковский Сергей Т093 Топ 10 вратарей мира

Топ 10 вратарей мира Операционное управление контакт центром. Доступ и производительность

Операционное управление контакт центром. Доступ и производительность