- УПРАВЛЕНИЕ ПРОЕКТАМИ: ОРГАНИЗАЦИОННЫЕ, ФИНАНСОВЫЕ И ИНВЕСТИЦИОННЫЕ АСПЕКТЫ

Содержание

- 2. Цели и задачи семинара -изучение инвестиционного и финансового аспекта управления инвестиционными проектами; -изучение основных методов анализа

- 3. Актуальность тематики семинара - Технология управления проектами используется во многих отраслях экономики. - Управление проектами –

- 4. ОСОБЕННОСТИ ПРОЕКТНОГО УПРАВЛЕНИЯ В ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

- 5. История проектного менеджмента (управления проектами) В основе управления проектами лежит метод сетевого планирования, который был разработан

- 6. История проектного менеджмента (управления проектами) В России активное внедрение управления проектами началось позже нежели в развитых

- 7. Международные стандарты управления проектами Отдельные аспекты регулируются международными стандартами. Так, основными международными стандартами по менеджменту качества

- 8. Свод знаний по Управлению проектами - PMI PMBoK Guide PMI (Project Management Institute, USA) Project Management

- 9. Основные понятия управления проектами Проект – уникальное, временное предприятие, предполагающее координированное выполнение взаимосвязанных действий из различных

- 10. Основные понятия управления проектами Проект - это предприятие, которое характеризуется принципиальной уникальностью условий его деятельности, таких

- 11. Основные понятия управления проектами Управление проектами – это приложение знаний, навыков, инструментов и методов к операциям

- 12. Инвестиционный проект: понятие и классификация Инвестиционный проект: деятельность, предполагающая осуществление комплекса мероприятий, направленных на достижение поставленной

- 13. Управление инвестиционным проектом – это деятельность по планированию, координации, мотивации, контролю на протяжении жизненного цикла проекта

- 14. По масштабу: малые (до 10 млн. долл. США), средние (до 1 млрд. долл. США), мегапроекты (более

- 15. Промежуток времени между появление проекта и его ликвидацией называется жизненным циклом проекта. Обычно выделяют следующие фазы

- 16. Государство Потребители Конкуренты Поставщики Участники проекта

- 17. Программные продукты для управления проектами В России наиболее популярными пакетами являются такие программные продукты, как Microsoft

- 18. Программные продукты для управления проектами Spider Project Professional пакет управления проектами, спроектированный и разработанный с учетом

- 19. АНАЛИЗ И ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

- 20. Нормативная база оценки и экспертизы инвестиционных проектов Закон Российский Федерации № 39-ФЗ от 25 февраля 1999

- 21. Методическая база оценки и экспертизы инвестиционных проектов Методика ЮНИДО (подразделение по промышленному развитию стран с развивающейся

- 22. Основные показатели экономической эффективности инвестиционных проектов: методы расчета и интерпретация Чистая настоящая стоимость – это разница

- 23. Основные показатели экономической эффективности инвестиционных проектов: методы расчета и интерпретация Внутренняя норма доходности (IRR - Internal

- 24. Основные показатели экономической эффективности инвестиционных проектов: методы расчета и интерпретация Индекс прибыльности - (PI – profitability

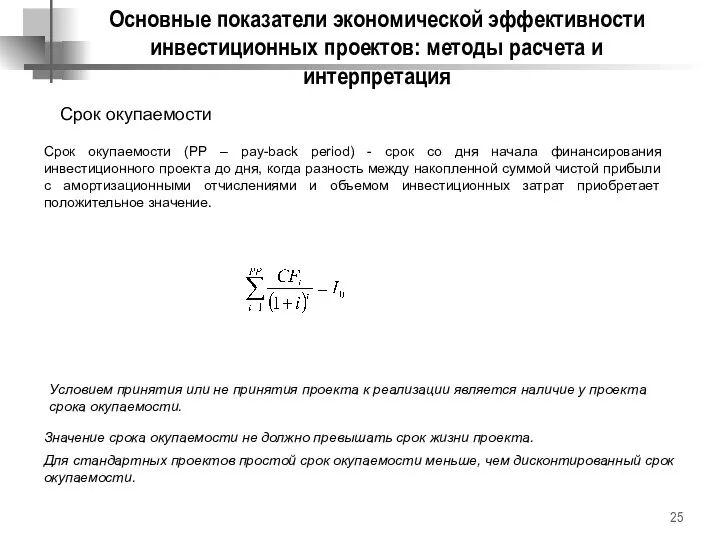

- 25. Основные показатели экономической эффективности инвестиционных проектов: методы расчета и интерпретация Срок окупаемости (PP – pay-back period)

- 26. Программные продукты для оценки инвестиционных проектов COMFAR (Computer Model for Feasibility Analysis and Reporting) PROSPING (PROject

- 27. БИЗНЕС-ПЛАНИРОВАНИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА

- 28. Бизнес-планирование как процесс Бизнес-планирование – это прежде всего процесс. Это командная работа, которая предполагает участие в

- 29. Этапы разработки проекта Основными этапами разработки инвестиционного проекта являются следующие: Появление бизнес-идеи Создание концепции проекта Исследование

- 30. Фазы разработки проекта по методике UNIDO Основные фазы разработки проекта: 1. Прединвестиционная: - определение инвестиционных возможностей

- 31. Фазы разработки проекта по методике UNIDO 2. Инвестиционная -правовая, организационная, финансовая экспертиза проекта - приобретение, передача

- 32. Фазы разработки проекта по методике UNIDO 3. Эксплуатационная На этой фазе возможно появление проблем, которые могут

- 33. Пример структуры бизнес-плана Резюме инвестиционного проекта Описание бизнеса группы компаний 1.1. История развития бизнеса. 1.2. Описание

- 34. Пример структуры бизнес-плана (продолжение) Рынок компании. 4.1. Анализ отрасли. 4.1.1. Общее состояние и тенденции развития отрасли.

- 35. ОРГАНИЗАЦИЯ ПРОЦЕССА ПРИНЯТИЯ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ ВНУТРИ ФИРМЫ

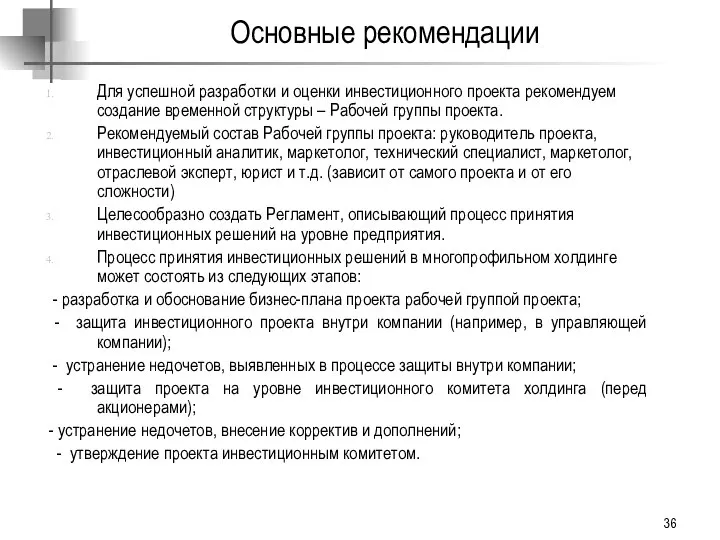

- 36. Для успешной разработки и оценки инвестиционного проекта рекомендуем создание временной структуры – Рабочей группы проекта. Рекомендуемый

- 37. ОРГАНИЗАЦИЯ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

- 38. Финансовые инструменты организации финансирования инвестиционных проектов Финансовые инструменты долгового финансирования: облигационные займы, банковское финансирование. Финансовые инструменты

- 39. Облигации

- 40. Рынок корпоративных облигаций в России

- 41. Рынок корпоративных облигаций в России,количество

- 42. Рынок корпоративных облигаций в России в 2008-2010 гг.(кризисный период) Период 2008-2010 гг. можно охарактеризовать как кризисный

- 43. Схема выпуска облигационного займа

- 44. Участники рынка рублевых корпоративных облигаций

- 46. Порядок организации займа Как правило, план выпуска облигаций заключается в следующих основных процедурах: Разработка концепции облигационного

- 47. Примеры корпоративных займов 2008 год Источник: www.cbonds.ru

- 48. Объемы выпусков в 2009 Источник: www.cbonds.ru

- 49. Особенности выпуска облигационного займа Заем позволяет достигать более высокой степени публичности компании. Существуют дополнительные расходы на

- 50. IPO (initial public offer) – первичное публичное размещение

- 51. Изменение стоимости компании во времени

- 52. Предпосылки осуществления IPO Потребностью в существенном объеме финансирования Недоступностью или недостаточностью заемных источников финансирования Необходимостью увеличения

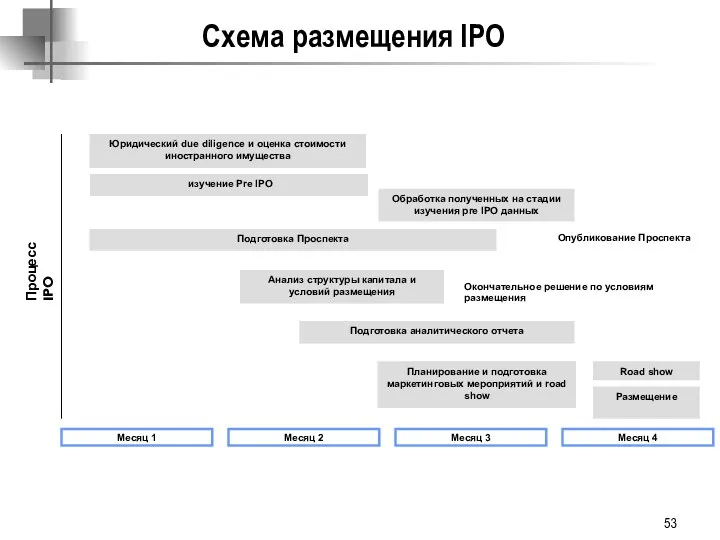

- 53. Схема размещения IPO Опубликование Проспекта Процесс IPO

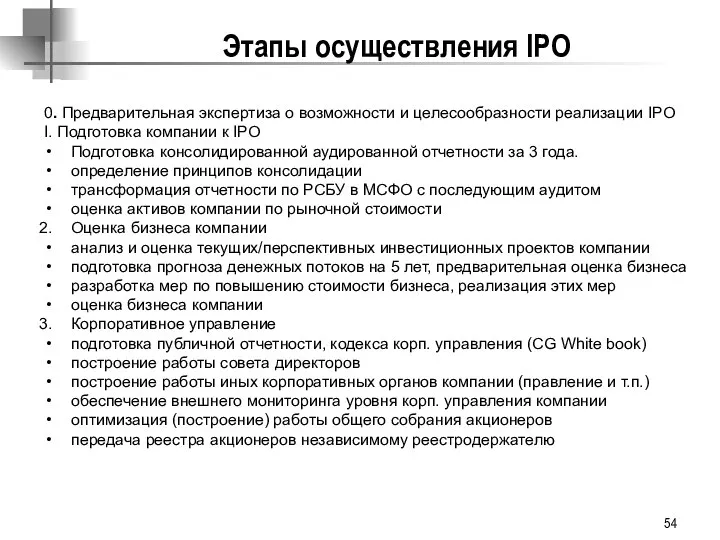

- 54. Этапы осуществления IPO 0. Предварительная экспертиза о возможности и целесообразности реализации IPO I. Подготовка компании к

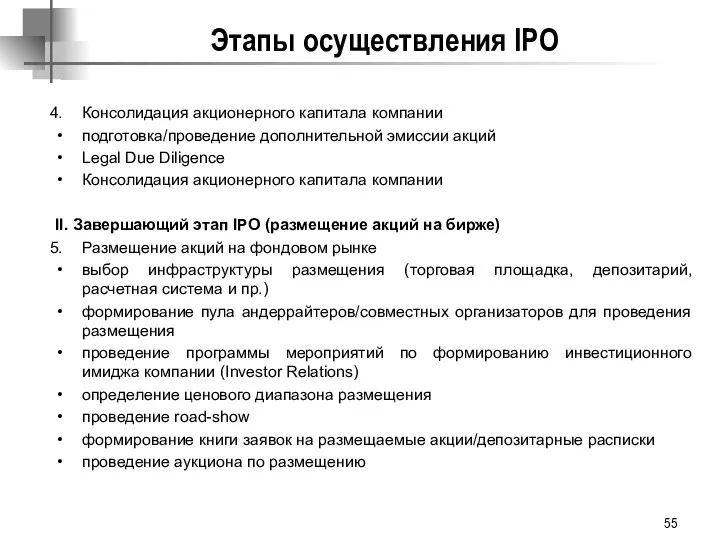

- 55. Этапы осуществления IPO Консолидация акционерного капитала компании подготовка/проведение дополнительной эмиссии акций Legal Due Diligence Консолидация акционерного

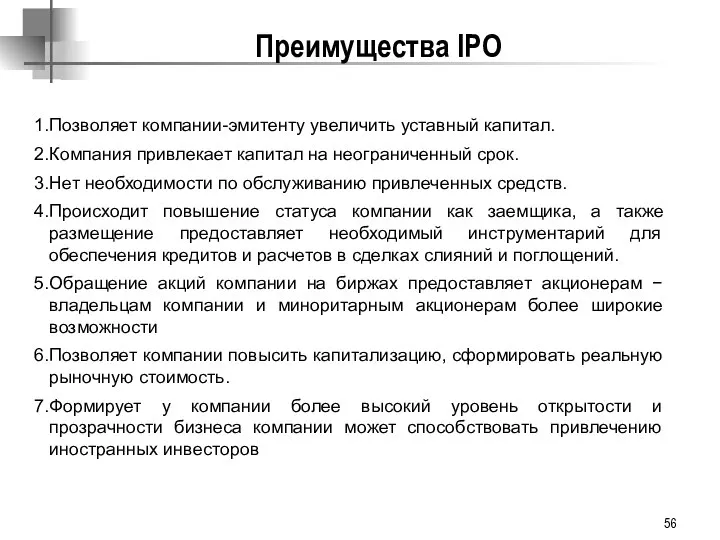

- 56. Преимущества IPO Позволяет компании-эмитенту увеличить уставный капитал. Компания привлекает капитал на неограниченный срок. Нет необходимости по

- 57. Банковское финансирование: краткосрочное и долгосрочное кредитование

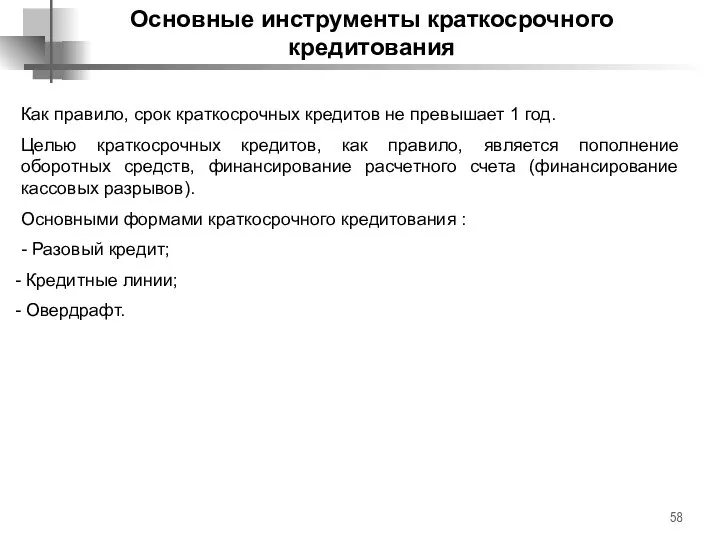

- 58. Основные инструменты краткосрочного кредитования = Как правило, срок краткосрочных кредитов не превышает 1 год. Целью краткосрочных

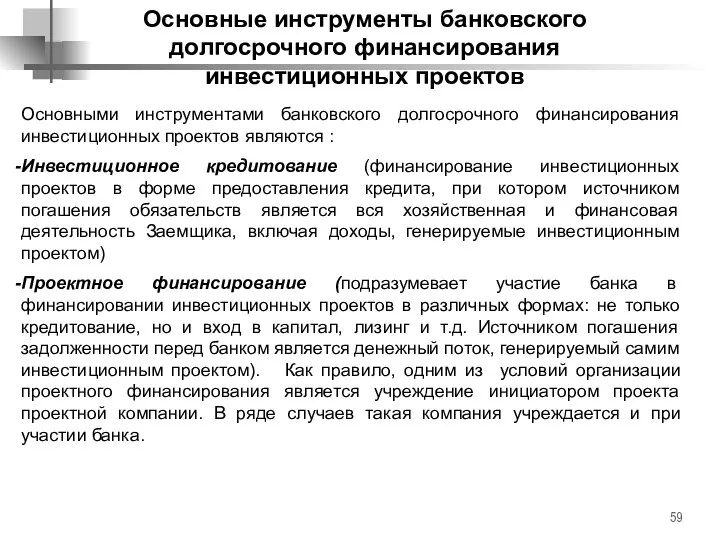

- 59. Основные инструменты банковского долгосрочного финансирования инвестиционных проектов = Основными инструментами банковского долгосрочного финансирования инвестиционных проектов являются

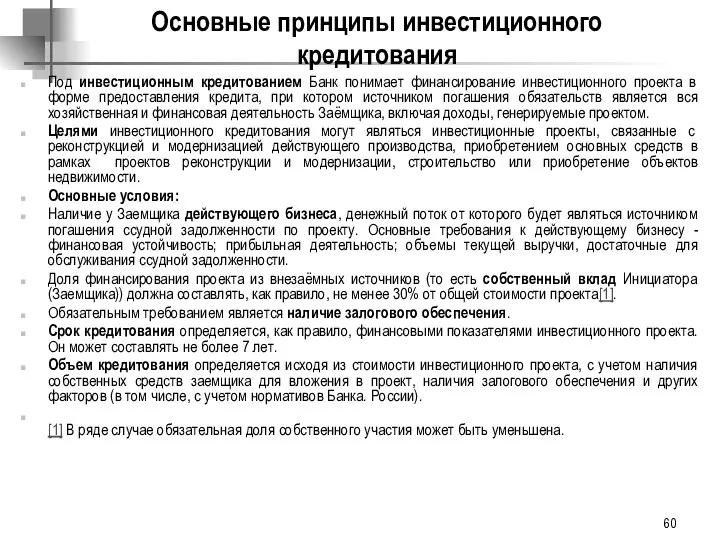

- 60. Основные принципы инвестиционного кредитования = Под инвестиционным кредитованием Банк понимает финансирование инвестиционного проекта в форме предоставления

- 61. История проектного финансирования = Проектное финансирование начало широко использоваться в конце 70-х — начале 80-х годов

- 62. = Под проектным финансированием Банк понимает участие в финансировании инвестиционных проектов в различных формах (традиционные кредитные

- 63. Основные проблемы, с которыми сталкивается банк в процессе работы с инвестиционными проектами предприятий = Недостаточно глубоко

- 65. Скачать презентацию

Цели и задачи семинара

-изучение инвестиционного и финансового аспекта управления инвестиционными проектами;

-изучение

Цели и задачи семинара

-изучение инвестиционного и финансового аспекта управления инвестиционными проектами;

-изучение

Актуальность тематики семинара

- Технология управления проектами используется во многих отраслях экономики.

Актуальность тематики семинара

- Технология управления проектами используется во многих отраслях экономики.

ОСОБЕННОСТИ ПРОЕКТНОГО УПРАВЛЕНИЯ В ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

ОСОБЕННОСТИ ПРОЕКТНОГО УПРАВЛЕНИЯ В ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

История проектного менеджмента (управления проектами)

В основе управления проектами лежит метод сетевого

История проектного менеджмента (управления проектами)

В основе управления проектами лежит метод сетевого

История проектного менеджмента (управления проектами)

В России активное внедрение управления проектами началось

История проектного менеджмента (управления проектами)

В России активное внедрение управления проектами началось

Международные стандарты управления проектами

Отдельные аспекты регулируются международными стандартами. Так, основными международными

Международные стандарты управления проектами

Отдельные аспекты регулируются международными стандартами. Так, основными международными

Свод знаний по Управлению проектами - PMI PMBoK Guide

PMI (Project Management

Свод знаний по Управлению проектами - PMI PMBoK Guide

PMI (Project Management

Основные понятия управления проектами

Проект – уникальное, временное предприятие, предполагающее координированное выполнение

Основные понятия управления проектами

Проект – уникальное, временное предприятие, предполагающее координированное выполнение

Основные понятия управления проектами

Проект - это предприятие, которое характеризуется принципиальной уникальностью

Основные понятия управления проектами

Проект - это предприятие, которое характеризуется принципиальной уникальностью

Основные понятия управления проектами

Управление проектами – это приложение знаний, навыков, инструментов

Основные понятия управления проектами

Управление проектами – это приложение знаний, навыков, инструментов

Инвестиционный проект: понятие и классификация

Инвестиционный проект:

деятельность, предполагающая осуществление комплекса мероприятий, направленных

Инвестиционный проект: понятие и классификация

Инвестиционный проект:

деятельность, предполагающая осуществление комплекса мероприятий, направленных

Управление инвестиционным проектом – это деятельность по планированию, координации, мотивации, контролю

Управление инвестиционным проектом – это деятельность по планированию, координации, мотивации, контролю

По масштабу: малые (до 10 млн. долл. США), средние (до 1

По масштабу: малые (до 10 млн. долл. США), средние (до 1

Промежуток времени между появление проекта и его ликвидацией называется жизненным циклом

Промежуток времени между появление проекта и его ликвидацией называется жизненным циклом

Государство

Потребители

Конкуренты

Поставщики

Участники проекта

Государство

Потребители

Конкуренты

Поставщики

Участники проекта

Программные продукты для управления проектами

В России наиболее популярными пакетами являются такие

Программные продукты для управления проектами

В России наиболее популярными пакетами являются такие

Программные продукты для управления проектами

Spider Project Professional пакет управления проектами, спроектированный

Программные продукты для управления проектами

Spider Project Professional пакет управления проектами, спроектированный

АНАЛИЗ И ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

АНАЛИЗ И ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Нормативная база оценки и экспертизы инвестиционных проектов

Закон Российский Федерации № 39-ФЗ

Нормативная база оценки и экспертизы инвестиционных проектов

Закон Российский Федерации № 39-ФЗ

Методическая база оценки и экспертизы инвестиционных проектов

Методика ЮНИДО (подразделение по промышленному

Методическая база оценки и экспертизы инвестиционных проектов

Методика ЮНИДО (подразделение по промышленному

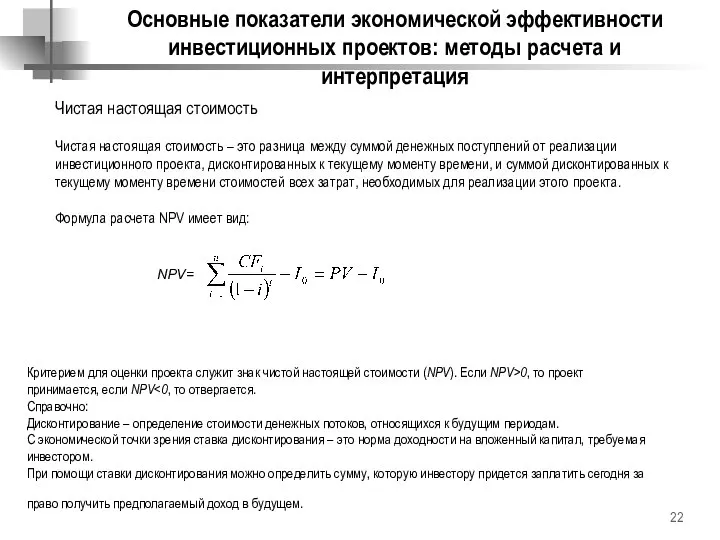

Основные показатели экономической эффективности инвестиционных проектов: методы расчета и интерпретация

Чистая настоящая

Основные показатели экономической эффективности инвестиционных проектов: методы расчета и интерпретация

Чистая настоящая

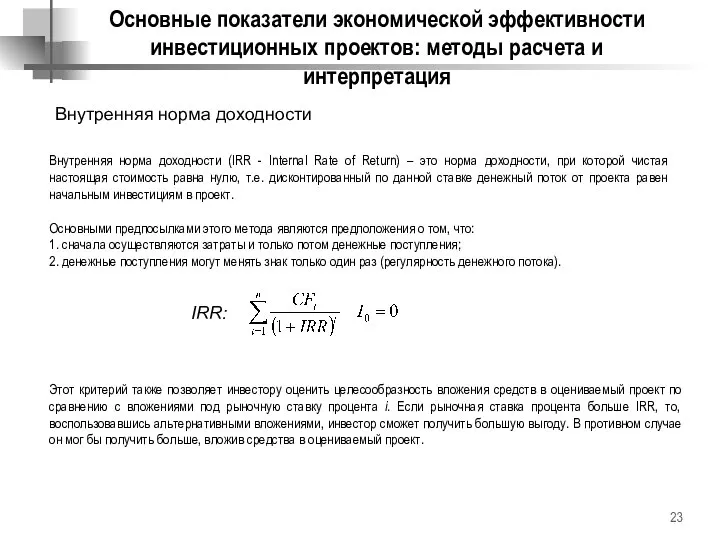

Основные показатели экономической эффективности инвестиционных проектов: методы расчета и интерпретация

Внутренняя норма

Основные показатели экономической эффективности инвестиционных проектов: методы расчета и интерпретация

Внутренняя норма

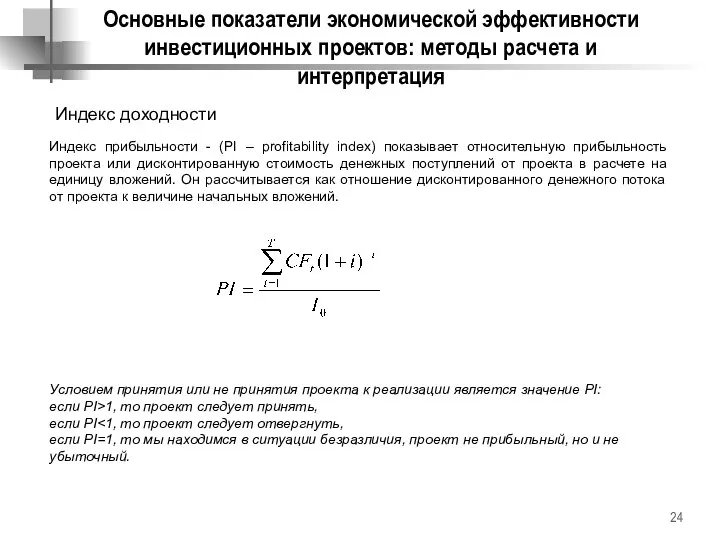

Основные показатели экономической эффективности инвестиционных проектов: методы расчета и интерпретация

Индекс прибыльности

Основные показатели экономической эффективности инвестиционных проектов: методы расчета и интерпретация

Индекс прибыльности

Основные показатели экономической эффективности инвестиционных проектов: методы расчета и интерпретация

Срок окупаемости

Основные показатели экономической эффективности инвестиционных проектов: методы расчета и интерпретация

Срок окупаемости

Программные продукты для оценки инвестиционных проектов

COMFAR (Computer Model for Feasibility Analysis

Программные продукты для оценки инвестиционных проектов

COMFAR (Computer Model for Feasibility Analysis

БИЗНЕС-ПЛАНИРОВАНИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА

БИЗНЕС-ПЛАНИРОВАНИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА

Бизнес-планирование как процесс

Бизнес-планирование – это прежде всего процесс. Это командная работа,

Бизнес-планирование как процесс

Бизнес-планирование – это прежде всего процесс. Это командная работа,

Этапы разработки проекта

Основными этапами разработки инвестиционного проекта являются следующие:

Появление бизнес-идеи

Создание концепции

Этапы разработки проекта

Основными этапами разработки инвестиционного проекта являются следующие:

Появление бизнес-идеи

Создание концепции

Фазы разработки проекта по методике UNIDO

Основные фазы разработки проекта:

1. Прединвестиционная:

- определение

Фазы разработки проекта по методике UNIDO

Основные фазы разработки проекта:

1. Прединвестиционная:

- определение

Фазы разработки проекта по методике UNIDO

2. Инвестиционная

-правовая, организационная, финансовая экспертиза проекта

-

Фазы разработки проекта по методике UNIDO

2. Инвестиционная

-правовая, организационная, финансовая экспертиза проекта

-

Фазы разработки проекта по методике UNIDO

3. Эксплуатационная

На этой фазе возможно появление

Фазы разработки проекта по методике UNIDO

3. Эксплуатационная

На этой фазе возможно появление

Пример структуры бизнес-плана

Резюме инвестиционного проекта

Описание бизнеса группы компаний

1.1. История развития

Пример структуры бизнес-плана

Резюме инвестиционного проекта

Описание бизнеса группы компаний

1.1. История развития

Пример структуры бизнес-плана (продолжение)

Рынок компании.

4.1. Анализ отрасли.

4.1.1. Общее состояние

Пример структуры бизнес-плана (продолжение)

Рынок компании.

4.1. Анализ отрасли.

4.1.1. Общее состояние

ОРГАНИЗАЦИЯ ПРОЦЕССА ПРИНЯТИЯ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ ВНУТРИ ФИРМЫ

ОРГАНИЗАЦИЯ ПРОЦЕССА ПРИНЯТИЯ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ ВНУТРИ ФИРМЫ

Для успешной разработки и оценки инвестиционного проекта рекомендуем создание временной структуры

Для успешной разработки и оценки инвестиционного проекта рекомендуем создание временной структуры

ОРГАНИЗАЦИЯ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

ОРГАНИЗАЦИЯ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Финансовые инструменты организации финансирования инвестиционных проектов

Финансовые инструменты долгового финансирования: облигационные

Финансовые инструменты организации финансирования инвестиционных проектов

Финансовые инструменты долгового финансирования: облигационные

Облигации

Облигации

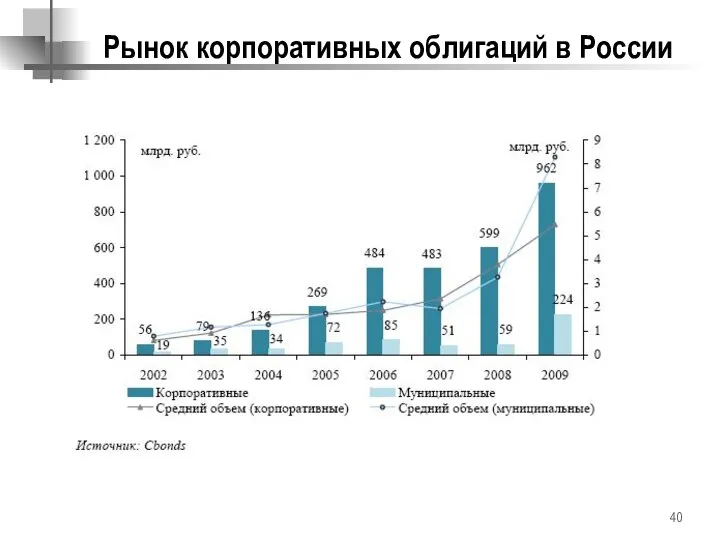

Рынок корпоративных облигаций в России

Рынок корпоративных облигаций в России

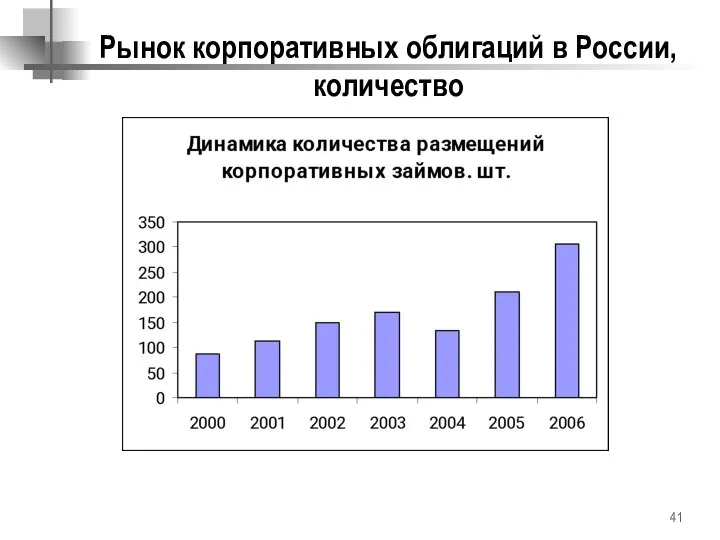

Рынок корпоративных облигаций в России,количество

Рынок корпоративных облигаций в России,количество

Рынок корпоративных облигаций в России в 2008-2010 гг.(кризисный период)

Период 2008-2010 гг.

Рынок корпоративных облигаций в России в 2008-2010 гг.(кризисный период)

Период 2008-2010 гг.

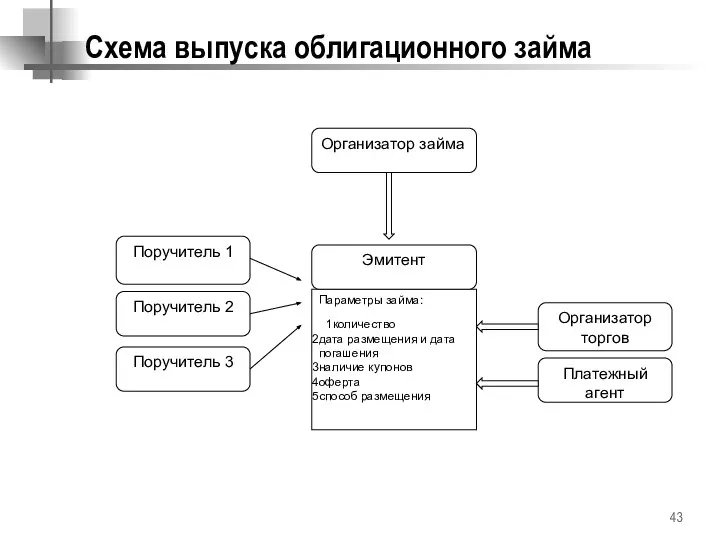

Схема выпуска облигационного займа

Схема выпуска облигационного займа

Участники рынка рублевых корпоративных облигаций

Участники рынка рублевых корпоративных облигаций

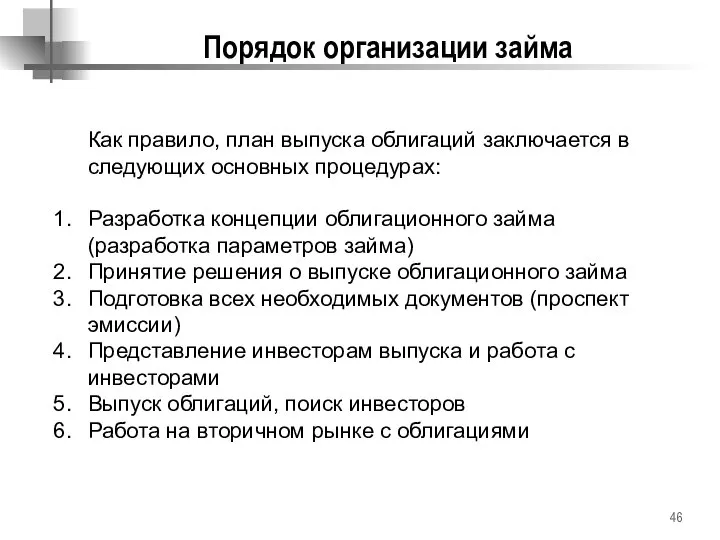

Порядок организации займа

Как правило, план выпуска облигаций заключается в следующих основных

Порядок организации займа

Как правило, план выпуска облигаций заключается в следующих основных

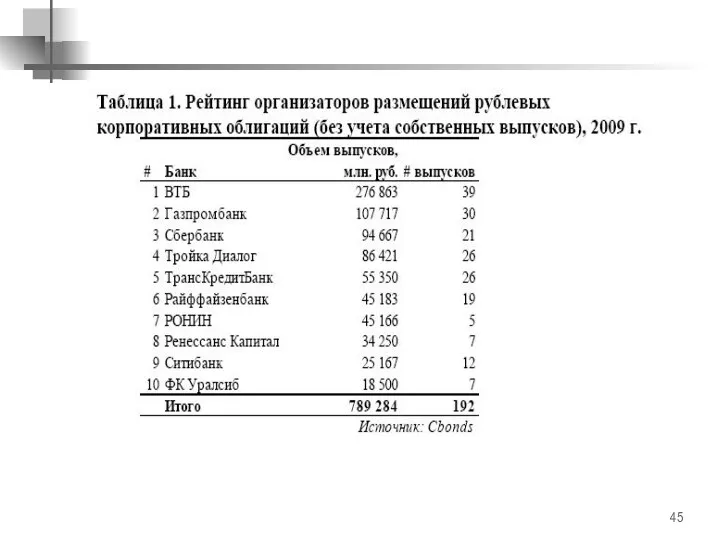

Примеры корпоративных займов 2008 год

Источник: www.cbonds.ru

Примеры корпоративных займов 2008 год

Источник: www.cbonds.ru

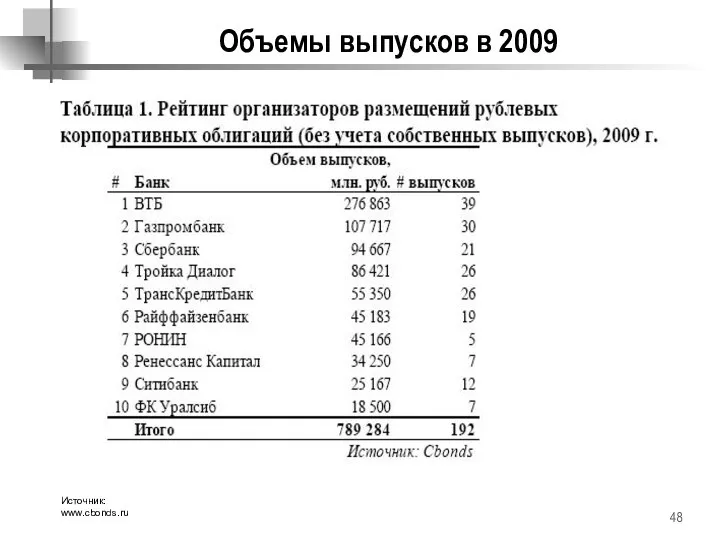

Объемы выпусков в 2009

Источник: www.cbonds.ru

Объемы выпусков в 2009

Источник: www.cbonds.ru

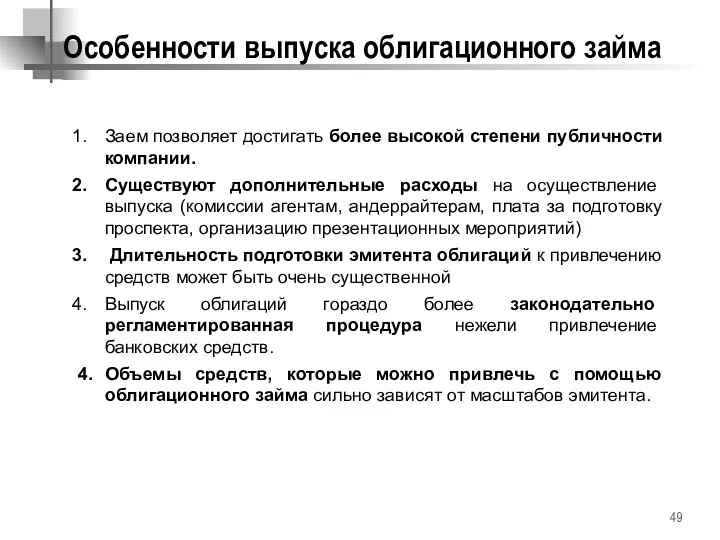

Особенности выпуска облигационного займа

Заем позволяет достигать более высокой степени публичности компании.

Существуют

Особенности выпуска облигационного займа

Заем позволяет достигать более высокой степени публичности компании.

Существуют

IPO (initial public offer) – первичное публичное размещение

IPO (initial public offer) – первичное публичное размещение

Изменение стоимости компании во времени

Изменение стоимости компании во времени

Предпосылки осуществления IPO

Потребностью в существенном объеме финансирования

Недоступностью или недостаточностью заемных источников

Предпосылки осуществления IPO

Потребностью в существенном объеме финансирования

Недоступностью или недостаточностью заемных источников

Схема размещения IPO

Опубликование Проспекта

Процесс IPO

Схема размещения IPO

Опубликование Проспекта

Процесс IPO

Этапы осуществления IPO

0. Предварительная экспертиза о возможности и целесообразности реализации IPO

I.

Этапы осуществления IPO

0. Предварительная экспертиза о возможности и целесообразности реализации IPO

I.

Этапы осуществления IPO

Консолидация акционерного капитала компании

подготовка/проведение дополнительной эмиссии акций

Legal Due Diligence

Консолидация

Этапы осуществления IPO

Консолидация акционерного капитала компании

подготовка/проведение дополнительной эмиссии акций

Legal Due Diligence

Консолидация

Преимущества IPO

Позволяет компании-эмитенту увеличить уставный капитал.

Компания привлекает капитал на неограниченный срок.

Нет

Преимущества IPO

Позволяет компании-эмитенту увеличить уставный капитал.

Компания привлекает капитал на неограниченный срок.

Нет

Банковское финансирование: краткосрочное и долгосрочное кредитование

Банковское финансирование: краткосрочное и долгосрочное кредитование

Основные инструменты краткосрочного кредитования

=

Как правило, срок краткосрочных кредитов не превышает 1

Основные инструменты краткосрочного кредитования

=

Как правило, срок краткосрочных кредитов не превышает 1

Основные инструменты банковского долгосрочного финансирования инвестиционных проектов

=

Основными инструментами банковского долгосрочного финансирования

Основные инструменты банковского долгосрочного финансирования инвестиционных проектов

=

Основными инструментами банковского долгосрочного финансирования

Основные принципы инвестиционного кредитования

=

Под инвестиционным кредитованием Банк понимает финансирование инвестиционного проекта

Основные принципы инвестиционного кредитования

=

Под инвестиционным кредитованием Банк понимает финансирование инвестиционного проекта

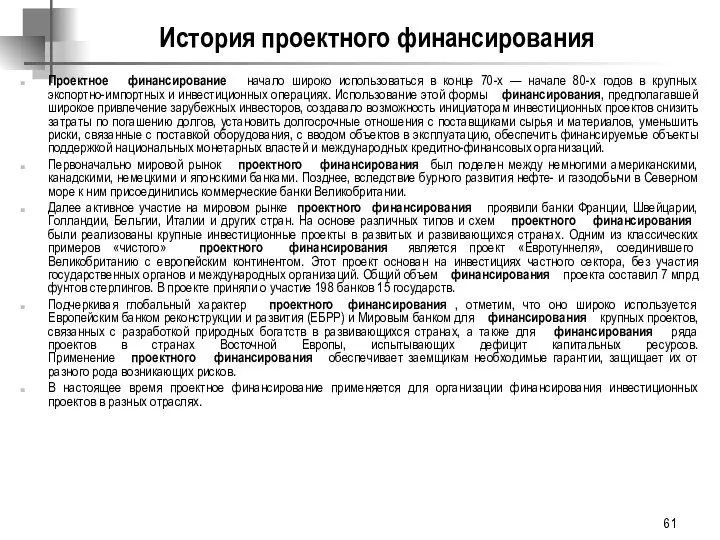

История проектного финансирования

=

Проектное финансирование начало широко использоваться в конце 70-х —

История проектного финансирования

=

Проектное финансирование начало широко использоваться в конце 70-х —

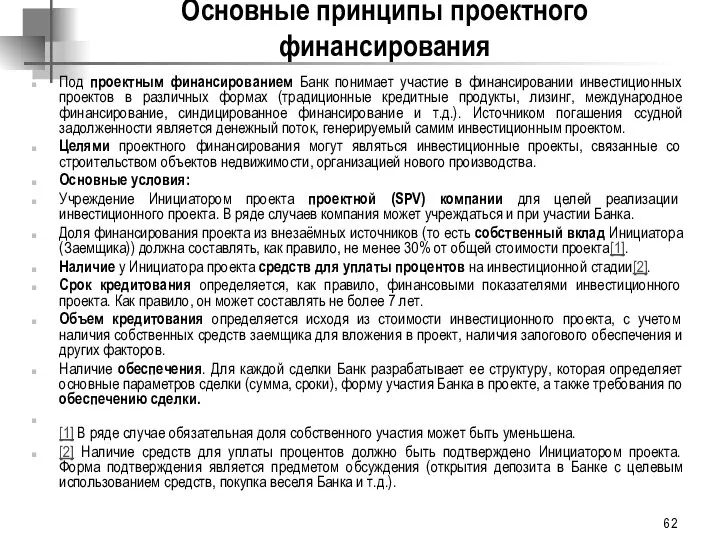

=

Под проектным финансированием Банк понимает участие в финансировании инвестиционных проектов в

=

Под проектным финансированием Банк понимает участие в финансировании инвестиционных проектов в

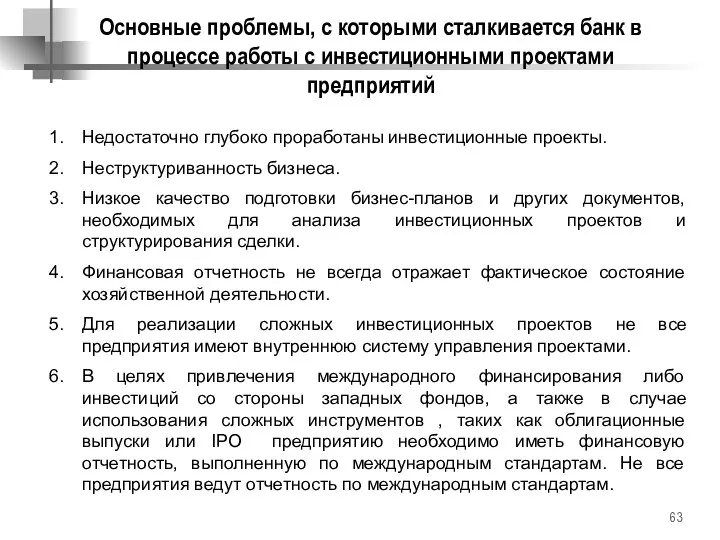

Основные проблемы, с которыми сталкивается банк в процессе работы с инвестиционными

Основные проблемы, с которыми сталкивается банк в процессе работы с инвестиционными

Поэзия Б. Окуджавы: художественные средства создания образа, своеобразие лирического героя. Тема войны, образы Москвы

Поэзия Б. Окуджавы: художественные средства создания образа, своеобразие лирического героя. Тема войны, образы Москвы Медиаинформационная грамотность - новая грамотность XXI века Международная научно-практическая конференция «МЕТОДИКА ПРЕПОДАВА

Медиаинформационная грамотность - новая грамотность XXI века Международная научно-практическая конференция «МЕТОДИКА ПРЕПОДАВА Органы государственной власти в субъектах Российской Федерации

Органы государственной власти в субъектах Российской Федерации Рычаги в технике, быту и природе

Рычаги в технике, быту и природе Принцип работы и техническая характеристика дыхательного аппарата на сжатом воздухе. Тема 3.1

Принцип работы и техническая характеристика дыхательного аппарата на сжатом воздухе. Тема 3.1 metody_issledovaniya_v_biologii

metody_issledovaniya_v_biologii Изобразительное искусство классицизма и рококо

Изобразительное искусство классицизма и рококо Образовательное пространство

Образовательное пространство Блог

Блог Огонь-друг или враг?

Огонь-друг или враг? Ресей мемлекетінің саяси жағдайы

Ресей мемлекетінің саяси жағдайы Плоскость. Следы плоскости. Частное положение плоскости. Главные линии плоскости. Взаимное положение двух плоскостей

Плоскость. Следы плоскости. Частное положение плоскости. Главные линии плоскости. Взаимное положение двух плоскостей Класи та об'єкти

Класи та об'єкти Выполнили студентки 1 курса ФТД Хропина Ольга, Фунтикова Виктория, ненадышина татьяна Доказательства бытия Бога

Выполнили студентки 1 курса ФТД Хропина Ольга, Фунтикова Виктория, ненадышина татьяна Доказательства бытия Бога Бюджетное планирование и БОР

Бюджетное планирование и БОР  Использование ИКТ на уроках истории и обществознания при подготовке к ЕГЭ Подготовила: учитель истории и обществознания МОУСОШ 34

Использование ИКТ на уроках истории и обществознания при подготовке к ЕГЭ Подготовила: учитель истории и обществознания МОУСОШ 34 Стыд, вина, извинение

Стыд, вина, извинение Постоянные циклы станков с ЧПУ. Программирование с помощью подпрограмм

Постоянные циклы станков с ЧПУ. Программирование с помощью подпрограмм Процедуры и функции в Паскале. Рекурсия

Процедуры и функции в Паскале. Рекурсия Работа с файловой системой (C#)

Работа с файловой системой (C#) Функциональные измерительные преобразователи

Функциональные измерительные преобразователи Автоматическое сопровождение электромагнитного луча вокруг электрической оси антенны

Автоматическое сопровождение электромагнитного луча вокруг электрической оси антенны Презентация по алгебре Элементы математической статистики

Презентация по алгебре Элементы математической статистики  Ввод-вывод данных в PLC FP Sigma

Ввод-вывод данных в PLC FP Sigma russkaya-literatura-vtoroy-polovini

russkaya-literatura-vtoroy-polovini ООО «Городецкий судоремонтный завод»

ООО «Городецкий судоремонтный завод» Электронные физминутки для глаз 1

Электронные физминутки для глаз 1 Пелопоннесская война (431-404 гг

Пелопоннесская война (431-404 гг