- Временные ряды ( ряды динамики)

Содержание

- 2. Содержание 1. Временные ряды. Описательные характеристики временных рядов 2. Компонентный состав временного ряда 3. Трендовые модели

- 3. Процесс изменения во времени социально-экономических явлений в статистике называют динамикой. Для описания динамики в статистике применяют

- 4. Ряды динамики получают в результате сводки и обработки материалов периодического статистического наблюдения. Повторяющиеся во времени (по

- 5. Значения показателя, составляющие ряд динамики, называются уровнями ряда. Чаще всего уровни ряда обозначают yt : y1,

- 6. Ряд динамики - хронологический ряд, т.е. ряд последовательно расположенных в хронологическом порядке значений показателя, который в

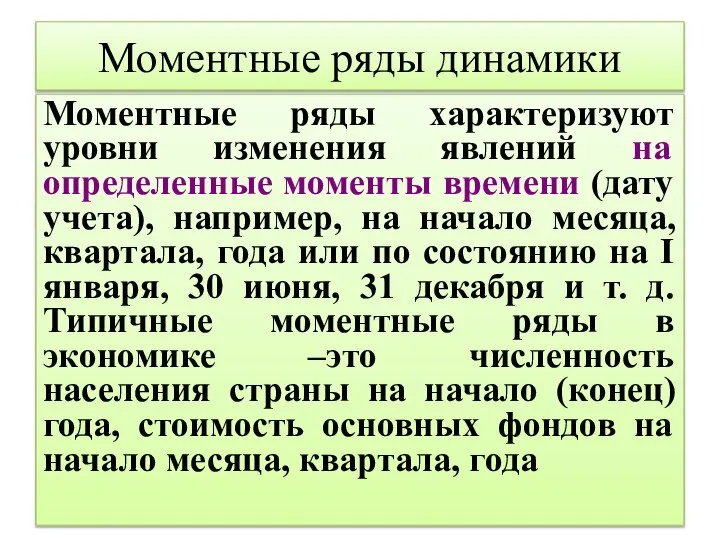

- 7. Моментные ряды динамики Моментные ряды характеризуют уровни изменения явлений на определенные моменты времени (дату учета), например,

- 8. Период между датами в моментных рядах называется интервалом ряда. Он может быть годовым, квартальным, месячным. Особенностью

- 9. Пример моментного ряда: численность населения РФ, на 1.01, млн. чел.

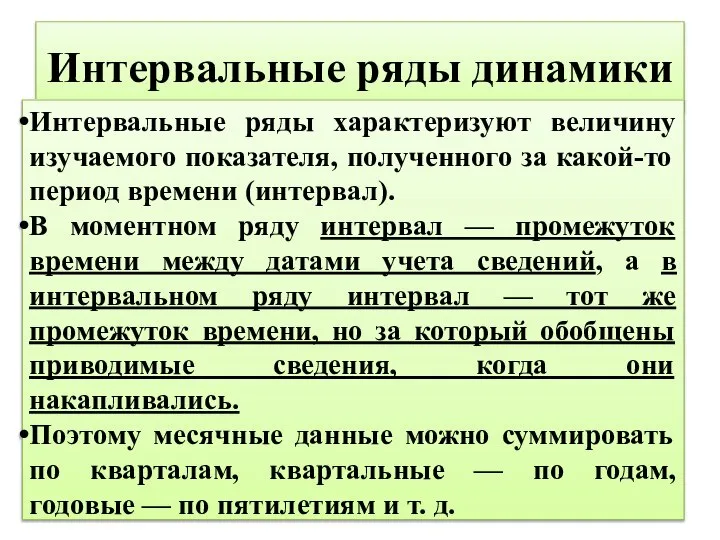

- 10. Интервальные ряды динамики Интервальные ряды характеризуют величину изучаемого показателя, полученного за какой-то период времени (интервал). В

- 11. Пример интервального ряда Инвестиции в основной капитал в Российской Федерации (в действующих ценах)

- 12. Цели анализа рядов динамики 1. Обобщение информации об отдельных этапах развития явления; 2.Изучение тенденции развития явления

- 13. Основное требование, предъявляемое к анализируемым рядам динамики, — это сопоставимость их уровней по содержанию учитываемых явлений,

- 14. Основные причины несопоставимости уровней ряда: изменение границ территории; изменение методологии расчета показателей; изменение цен для стоимостных

- 15. Для обеспечения сопоставимости уровней временного ряда могут производиться дополнительные расчеты. Одним из видов таких расчетов является

- 16. ПРИМЕР: Пусть в 2005 г. были изменены границы административного района и численность занятых в экономике составила

- 17. Аналитические показатели динамики Для характеристики развития во времени применяются следующие показатели: абсолютные приросты — Δy; темпы

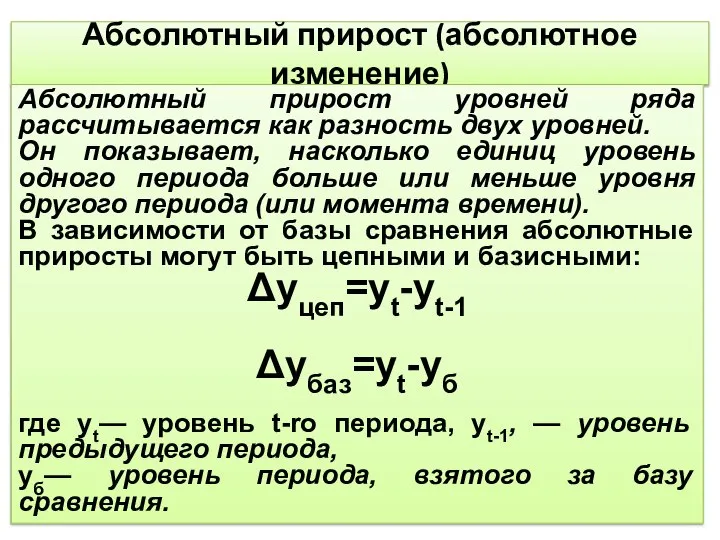

- 18. Абсолютный прирост (абсолютное изменение) Абсолютный прирост уровней ряда рассчитывается как разность двух уровней. Он показывает, насколько

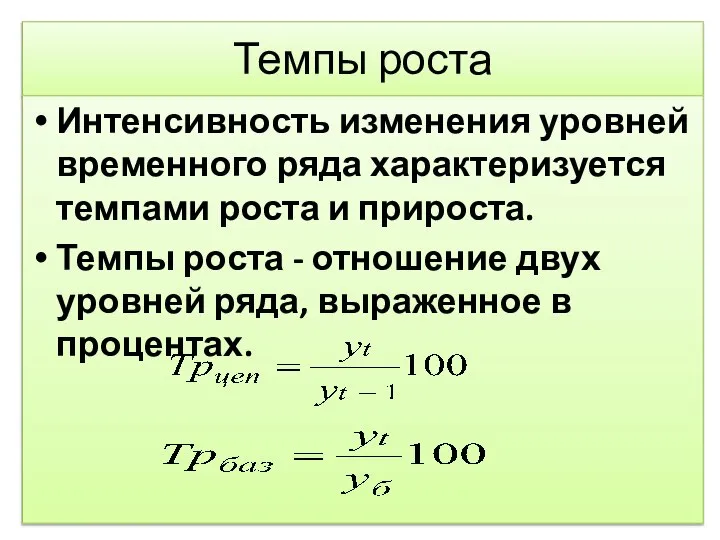

- 19. Темпы роста Интенсивность изменения уровней временного ряда характеризуется темпами роста и прироста. Темпы роста - отношение

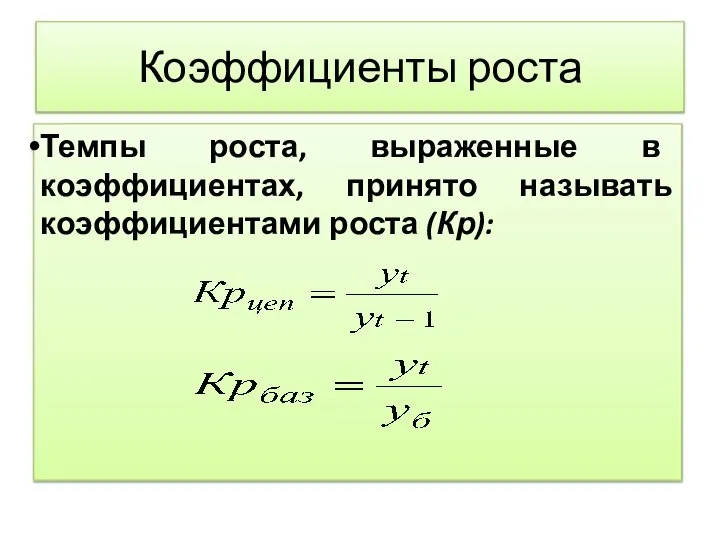

- 20. Коэффициенты роста Темпы роста, выраженные в коэффициентах, принято называть коэффициентами роста (Кр):

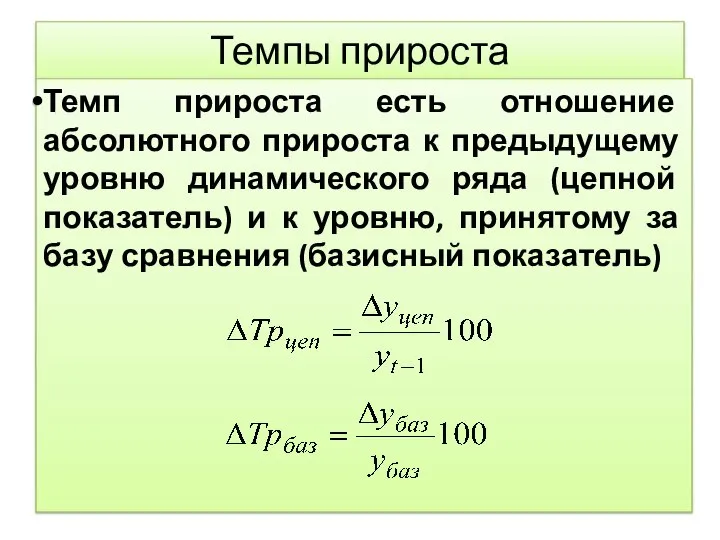

- 21. Темпы прироста Темп прироста есть отношение абсолютного прироста к предыдущему уровню динамического ряда (цепной показатель) и

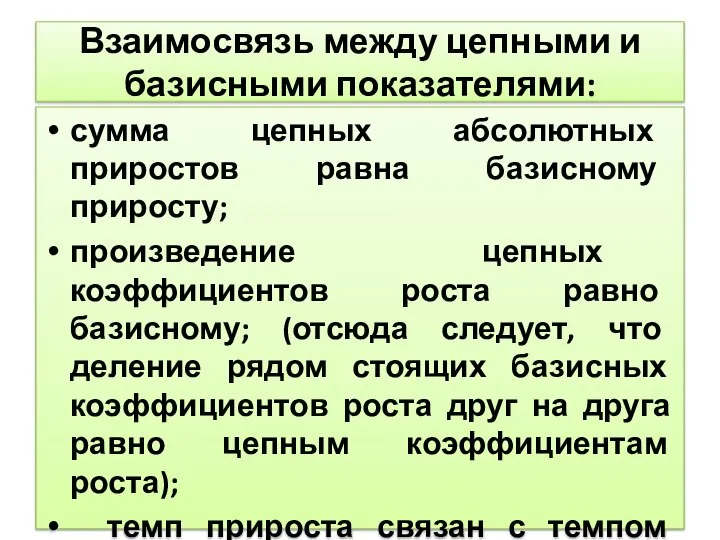

- 22. Взаимосвязь между цепными и базисными показателями: сумма цепных абсолютных приростов равна базисному приросту; произведение цепных коэффициентов

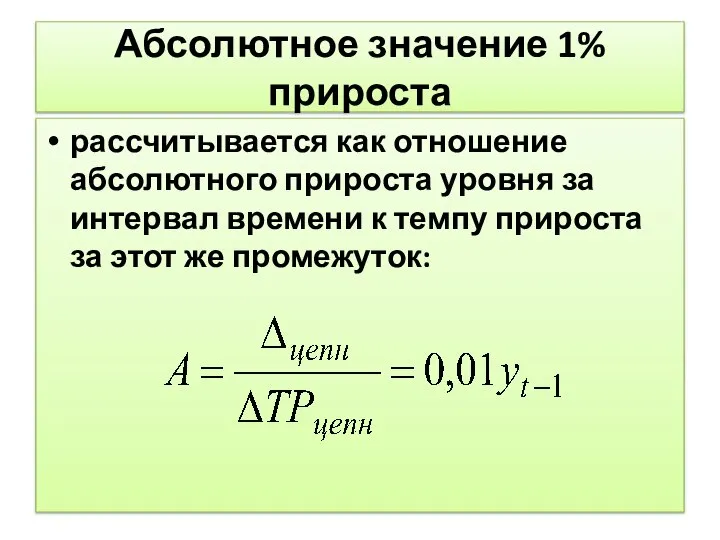

- 23. Абсолютное значение 1% прироста рассчитывается как отношение абсолютного прироста уровня за интервал времени к темпу прироста

- 24. Пример расчета показателей

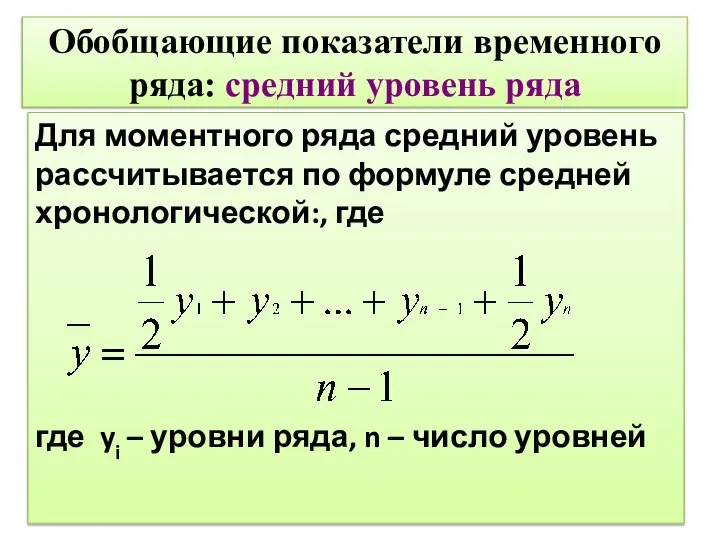

- 25. Обобщающие показатели временного ряда: средний уровень ряда Для моментного ряда средний уровень рассчитывается по формуле средней

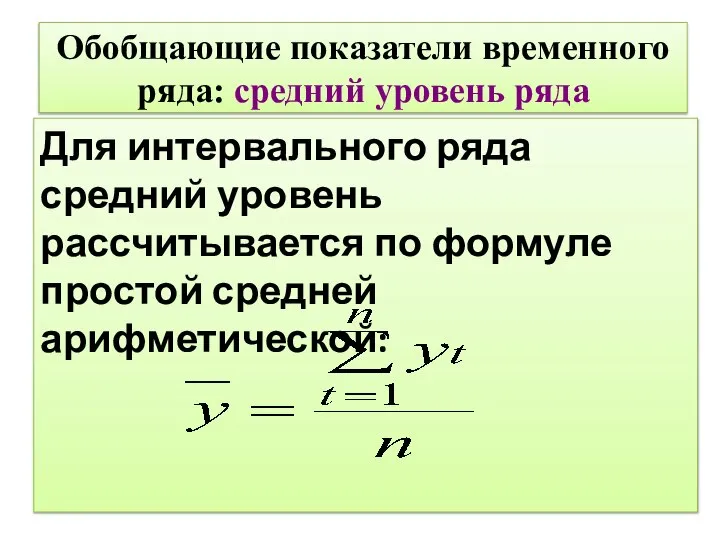

- 26. Обобщающие показатели временного ряда: средний уровень ряда Для интервального ряда средний уровень рассчитывается по формуле простой

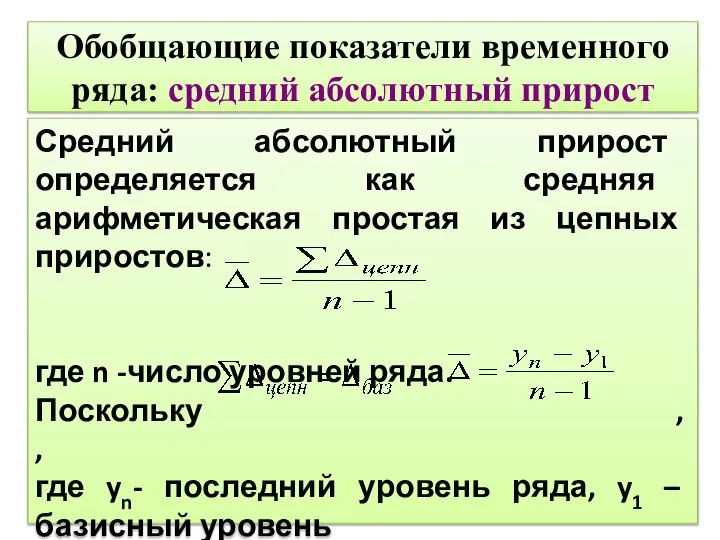

- 27. Обобщающие показатели временного ряда: средний абсолютный прирост Средний абсолютный прирост определяется как средняя арифметическая простая из

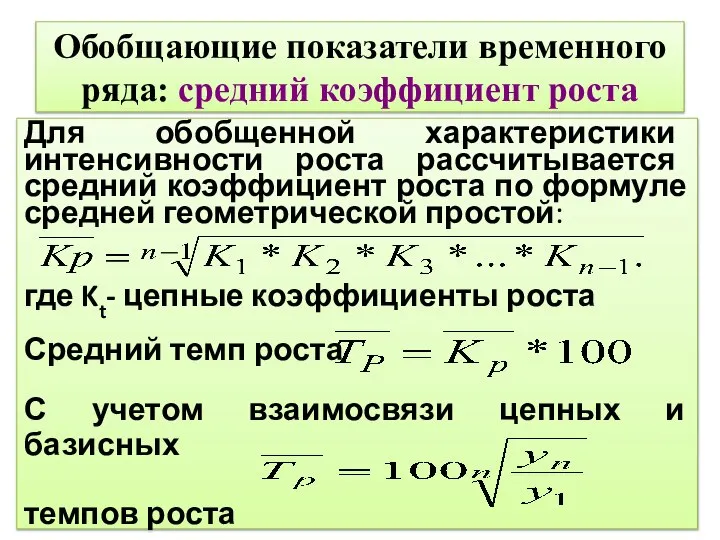

- 28. Обобщающие показатели временного ряда: средний коэффициент роста Для обобщенной характеристики интенсивности роста рассчитывается средний коэффициент роста

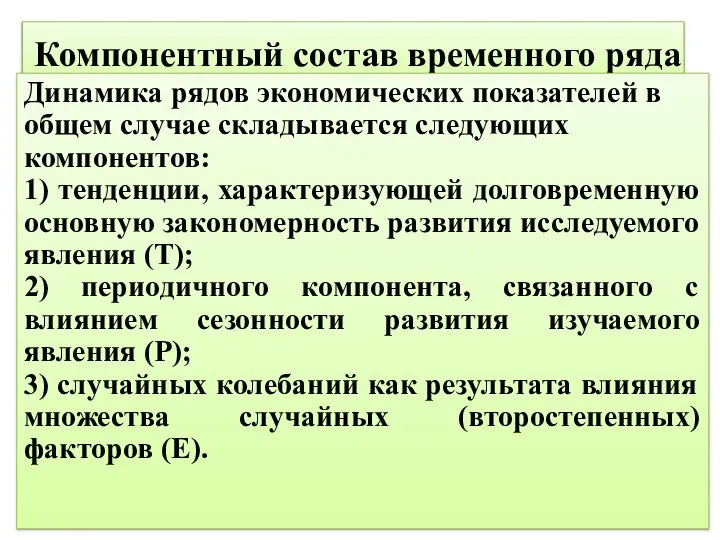

- 29. Компонентный состав временного ряда Динамика рядов экономических показателей в общем случае складывается следующих компонентов: 1) тенденции,

- 30. Связь компонент с уровнем ряда Рассматривают 2 варианта связи компонент с уровнем ряда: Yt=T+P+E- аддитивная модель

- 31. Ряд с тенденцией и случайными колебаниями

- 32. Ряд с периодическими и случайными колебаниями

- 33. Ряд с тенденцией, периодическими и случайными колебаниями

- 34. Методы выявления тенденции Метод укрупнения интервалов Метод скользящей средней Метод аналитического выравнивания

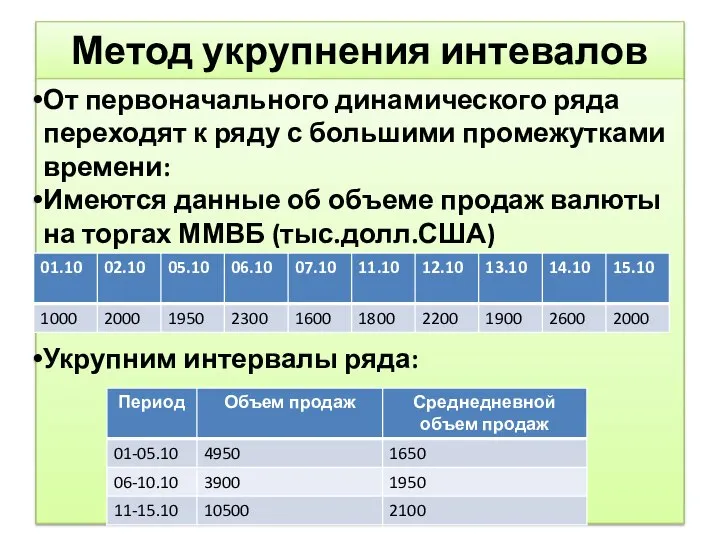

- 35. Метод укрупнения интевалов От первоначального динамического ряда переходят к ряду с большими промежутками времени: Имеются данные

- 36. Метод скользящей средней Сущность метода скользящих средних состоит в нахождении средних уровней за определенные периоды времени

- 37. Тренд – функция времени, характеризует основную закономерность изменения во времени, свободную в основном (но не полностью)

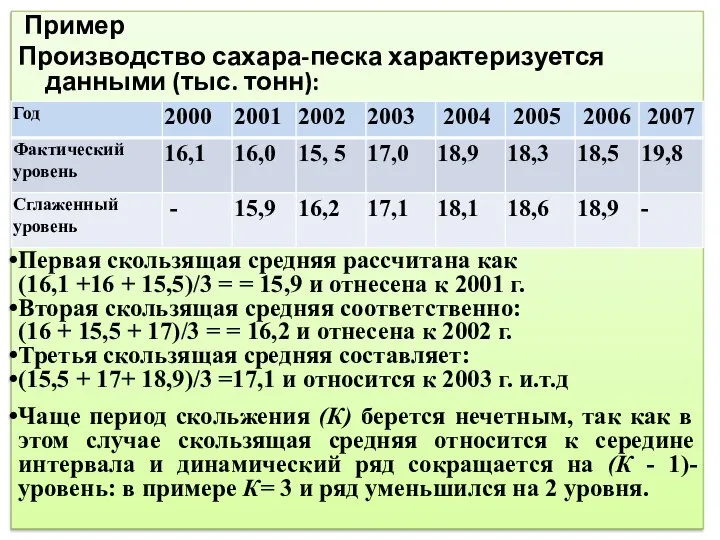

- 38. Пример Производство сахара-песка характеризуется данными (тыс. тонн): Первая скользящая средняя рассчитана как (16,1 +16 + 15,5)/3

- 39. Исходные и сглаженные уровни ряда

- 40. Аналитическое выравнивание При аналитическом выравнивании уровень динамического ряда представляется как: yt= y теор + εt где

- 41. Часто используемые формы тренда:

- 42. Построение трендовой модели с помощью Excel 1. Ввести уровни временного ряда в столбец(строку) 2. Построить диаграмму

- 43. Пример трендовой модели

- 44. Выявление сезонных колебаний Сезонные колебания — регулярно повторяющиеся подъемы и снижения уровней динамического ряда внутри года

- 45. Модели сезонности Существуют две модели сезонности: аддитивная и мультипликативная. Аддитивная модель предполагает агрегирование отдельных, компонент уровней

- 47. Скачать презентацию

Содержание

1. Временные ряды. Описательные характеристики временных рядов

2. Компонентный состав временного ряда

3.

Содержание

1. Временные ряды. Описательные характеристики временных рядов

2. Компонентный состав временного ряда

3.

Процесс изменения во времени социально-экономических явлений в статистике называют динамикой.

Для

Процесс изменения во времени социально-экономических явлений в статистике называют динамикой.

Для

Ряды динамики получают в результате сводки и обработки материалов периодического статистического

Ряды динамики получают в результате сводки и обработки материалов периодического статистического

Значения показателя, составляющие ряд динамики, называются уровнями ряда.

Чаще всего уровни

Значения показателя, составляющие ряд динамики, называются уровнями ряда.

Чаще всего уровни

Ряд динамики - хронологический ряд, т.е. ряд последовательно расположенных в хронологическом

Ряд динамики - хронологический ряд, т.е. ряд последовательно расположенных в хронологическом

Моментные ряды динамики

Моментные ряды характеризуют уровни изменения явлений на определенные моменты

Моментные ряды динамики

Моментные ряды характеризуют уровни изменения явлений на определенные моменты

Период между датами в моментных рядах называется интервалом ряда. Он может

Период между датами в моментных рядах называется интервалом ряда. Он может

Пример моментного ряда: численность населения РФ, на 1.01, млн. чел.

Пример моментного ряда: численность населения РФ, на 1.01, млн. чел.

Интервальные ряды динамики

Интервальные ряды характеризуют величину изучаемого показателя, полученного за какой-то

Интервальные ряды динамики

Интервальные ряды характеризуют величину изучаемого показателя, полученного за какой-то

Пример интервального ряда

Инвестиции в основной капитал в Российской Федерации (в

Пример интервального ряда

Инвестиции в основной капитал в Российской Федерации (в

Цели анализа рядов динамики

1. Обобщение информации об отдельных этапах развития явления;

2.Изучение

Цели анализа рядов динамики

1. Обобщение информации об отдельных этапах развития явления;

2.Изучение

Основное требование, предъявляемое к анализируемым рядам динамики, — это

сопоставимость их уровней

Основное требование, предъявляемое к анализируемым рядам динамики, — это

сопоставимость их уровней

Основные причины несопоставимости уровней ряда:

изменение границ территории;

изменение методологии расчета показателей;

изменение

Основные причины несопоставимости уровней ряда:

изменение границ территории;

изменение методологии расчета показателей;

изменение

Для обеспечения сопоставимости уровней временного ряда могут производиться дополнительные расчеты. Одним

Для обеспечения сопоставимости уровней временного ряда могут производиться дополнительные расчеты. Одним

ПРИМЕР: Пусть в 2005 г. были изменены границы административного района и

ПРИМЕР: Пусть в 2005 г. были изменены границы административного района и

Аналитические показатели динамики

Для характеристики развития во времени применяются следующие показатели:

абсолютные приросты

Аналитические показатели динамики

Для характеристики развития во времени применяются следующие показатели:

абсолютные приросты

Абсолютный прирост (абсолютное изменение)

Абсолютный прирост уровней ряда рассчитывается как разность двух

Абсолютный прирост (абсолютное изменение)

Абсолютный прирост уровней ряда рассчитывается как разность двух

Темпы роста

Интенсивность изменения уровней временного ряда характеризуется темпами роста и прироста.

Темпы

Темпы роста

Интенсивность изменения уровней временного ряда характеризуется темпами роста и прироста.

Темпы

Коэффициенты роста

Темпы роста, выраженные в коэффициентах, принято называть коэффициентами роста (Кр):

Коэффициенты роста

Темпы роста, выраженные в коэффициентах, принято называть коэффициентами роста (Кр):

Темпы прироста

Темп прироста есть отношение абсолютного прироста к предыдущему уровню динамического

Темпы прироста

Темп прироста есть отношение абсолютного прироста к предыдущему уровню динамического

Взаимосвязь между цепными и базисными показателями:

сумма цепных абсолютных приростов равна

Взаимосвязь между цепными и базисными показателями:

сумма цепных абсолютных приростов равна

Абсолютное значение 1% прироста

рассчитывается как отношение абсолютного прироста уровня за интервал

Абсолютное значение 1% прироста

рассчитывается как отношение абсолютного прироста уровня за интервал

Пример расчета показателей

Пример расчета показателей

Обобщающие показатели временного ряда: средний уровень ряда

Для моментного ряда средний

Обобщающие показатели временного ряда: средний уровень ряда

Для моментного ряда средний

Обобщающие показатели временного ряда: средний уровень ряда

Для интервального ряда средний

Обобщающие показатели временного ряда: средний уровень ряда

Для интервального ряда средний

Обобщающие показатели временного ряда: средний абсолютный прирост

Средний абсолютный прирост определяется как

Обобщающие показатели временного ряда: средний абсолютный прирост

Средний абсолютный прирост определяется как

Обобщающие показатели временного ряда: средний коэффициент роста

Для обобщенной характеристики интенсивности роста

Обобщающие показатели временного ряда: средний коэффициент роста

Для обобщенной характеристики интенсивности роста

Компонентный состав временного ряда

Динамика рядов экономических показателей в

общем случае складывается

Компонентный состав временного ряда

Динамика рядов экономических показателей в

общем случае складывается

Связь компонент с уровнем ряда

Рассматривают 2 варианта связи компонент с уровнем

Связь компонент с уровнем ряда

Рассматривают 2 варианта связи компонент с уровнем

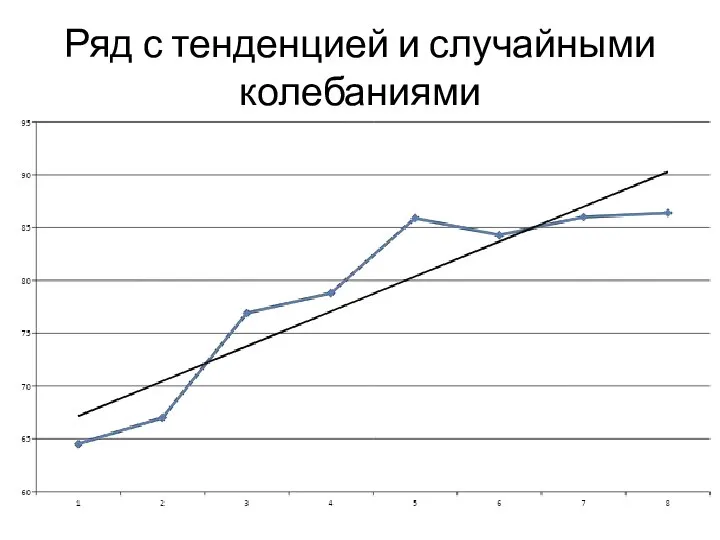

Ряд с тенденцией и случайными колебаниями

Ряд с тенденцией и случайными колебаниями

Ряд с периодическими и случайными колебаниями

Ряд с периодическими и случайными колебаниями

Ряд с тенденцией, периодическими и случайными колебаниями

Ряд с тенденцией, периодическими и случайными колебаниями

Методы выявления тенденции

Метод укрупнения интервалов

Метод скользящей средней

Метод аналитического выравнивания

Методы выявления тенденции

Метод укрупнения интервалов

Метод скользящей средней

Метод аналитического выравнивания

Метод укрупнения интевалов

От первоначального динамического ряда переходят к ряду с большими

Метод укрупнения интевалов

От первоначального динамического ряда переходят к ряду с большими

Метод скользящей средней

Сущность метода скользящих средних состоит в нахождении средних уровней

Метод скользящей средней

Сущность метода скользящих средних состоит в нахождении средних уровней

Тренд – функция времени, характеризует основную закономерность изменения во времени, свободную

Тренд – функция времени, характеризует основную закономерность изменения во времени, свободную

Пример

Производство сахара-песка характеризуется данными (тыс. тонн):

Первая скользящая средняя

Пример

Производство сахара-песка характеризуется данными (тыс. тонн):

Первая скользящая средняя

Исходные и сглаженные уровни ряда

Исходные и сглаженные уровни ряда

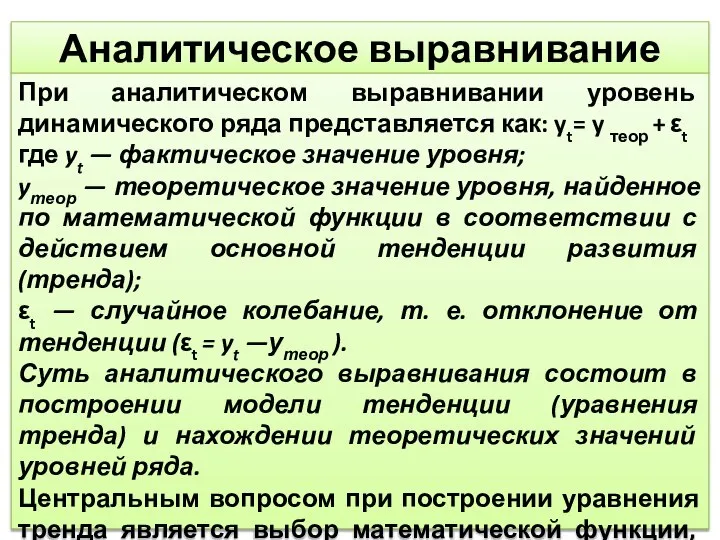

Аналитическое выравнивание

При аналитическом выравнивании уровень динамического ряда представляется как: yt= y

Аналитическое выравнивание

При аналитическом выравнивании уровень динамического ряда представляется как: yt= y

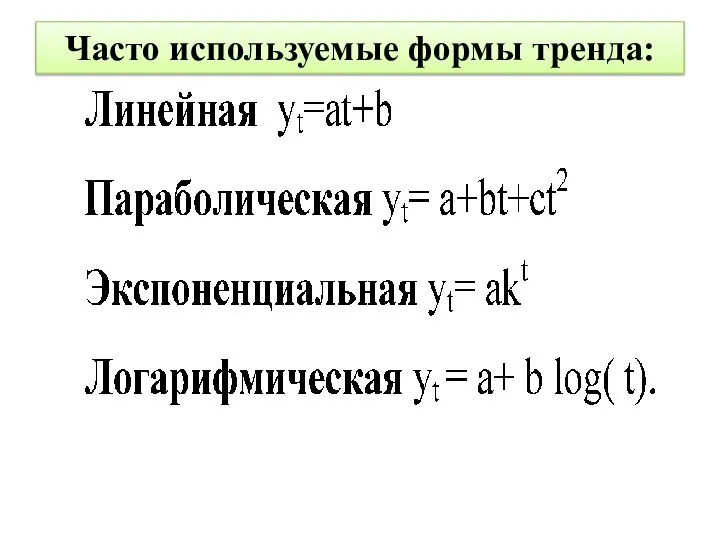

Часто используемые формы тренда:

Часто используемые формы тренда:

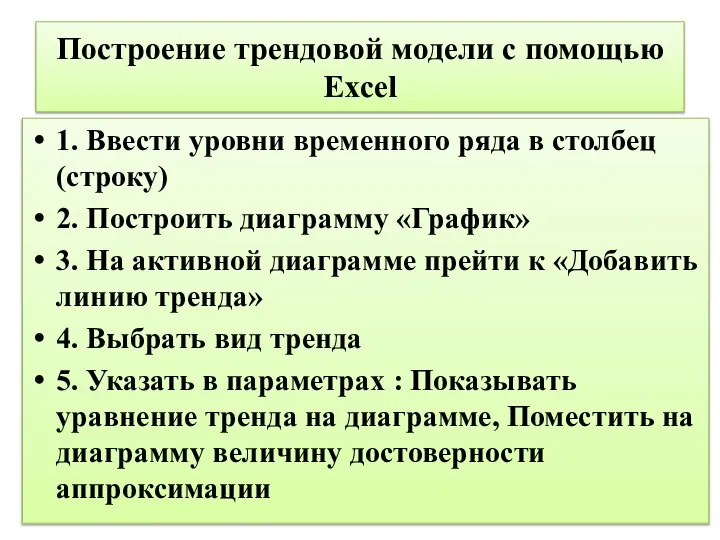

Построение трендовой модели с помощью Excel

1. Ввести уровни временного ряда в

Построение трендовой модели с помощью Excel

1. Ввести уровни временного ряда в

Пример трендовой модели

Пример трендовой модели

Выявление сезонных колебаний

Сезонные колебания — регулярно повторяющиеся подъемы и снижения уровней

Выявление сезонных колебаний

Сезонные колебания — регулярно повторяющиеся подъемы и снижения уровней

Модели сезонности

Существуют две модели сезонности: аддитивная и мультипликативная.

Аддитивная модель предполагает

Модели сезонности

Существуют две модели сезонности: аддитивная и мультипликативная.

Аддитивная модель предполагает

Презентация на тему "Педикулёз" - скачать презентации по Медицине

Презентация на тему "Педикулёз" - скачать презентации по Медицине Политическая культура: сущность и роль в жизни общества. Выполнили Хропина Ольга и Фунтикова Виктория

Политическая культура: сущность и роль в жизни общества. Выполнили Хропина Ольга и Фунтикова Виктория Бал

Бал Электрические машины постоянного тока. Введение. Основные понятия

Электрические машины постоянного тока. Введение. Основные понятия Продвижение аккаунта в социальных сетях

Продвижение аккаунта в социальных сетях Методическая разработка занятия по валянию броши Автор-Носырева Анастасия, 1 курс, МПГУ. Преподаватель: Гудилина С.И. 2015 год

Методическая разработка занятия по валянию броши Автор-Носырева Анастасия, 1 курс, МПГУ. Преподаватель: Гудилина С.И. 2015 год  Генеральное соглашение по торговле услугами (ГАТС)

Генеральное соглашение по торговле услугами (ГАТС) Анимированный кроссворд «НАСЕКОМЫЕ» Составила: Травнева Ольга Юрьевна учитель начальных классов Республика Казахстан Кара

Анимированный кроссворд «НАСЕКОМЫЕ» Составила: Травнева Ольга Юрьевна учитель начальных классов Республика Казахстан Кара Инженерные сооружения

Инженерные сооружения Чем дальше эксперимент от теории, тем ближе он к Нобелевской премии. Фредерик Жолио-Кюри Чем дальше эксперимент от теории, тем б

Чем дальше эксперимент от теории, тем ближе он к Нобелевской премии. Фредерик Жолио-Кюри Чем дальше эксперимент от теории, тем б Основы телекоммуникаций. Устройства передачи сообщений. (Тема 1.10)

Основы телекоммуникаций. Устройства передачи сообщений. (Тема 1.10) Новый Раменский. Планировочные решения

Новый Раменский. Планировочные решения Роспись по дереву ГОРОДЕЦ

Роспись по дереву ГОРОДЕЦ Отек легких у собак

Отек легких у собак Североамериканская интеграция (НАФТА)

Североамериканская интеграция (НАФТА)  Характеристики катера "Амур-М"

Характеристики катера "Амур-М" Гимнастика как спортивнопедагогическая дисциплина

Гимнастика как спортивнопедагогическая дисциплина Косоруков Егор - Новая аналитическая платформа

Косоруков Егор - Новая аналитическая платформа Антикоррупционное мировоззрение как фактор национальной безопасности (09)

Антикоррупционное мировоззрение как фактор национальной безопасности (09) Параллельное соединение проводников

Параллельное соединение проводников Многожанровый фестиваль

Многожанровый фестиваль Конституция США и билль о правах

Конституция США и билль о правах Дисциплина Информатики

Дисциплина Информатики  Внешний контур управления ИСЗ

Внешний контур управления ИСЗ Трудовые ресурсы фирмы Кадры решают всё – девиз сегодняшнего дня.

Трудовые ресурсы фирмы Кадры решают всё – девиз сегодняшнего дня. Усадьба Остафьево

Усадьба Остафьево 7/5/2012copyright 2006 www.brainybetty.com; All Rights Reserved. 1 МИРОВОЕ ЛИТЕРАТУРНОЕ НАСЛЕДИЕ ВОСТОКА. - презентация

7/5/2012copyright 2006 www.brainybetty.com; All Rights Reserved. 1 МИРОВОЕ ЛИТЕРАТУРНОЕ НАСЛЕДИЕ ВОСТОКА. - презентация Корпоративная культура

Корпоративная культура