- Обзор состояния нефтесервисного рынка РФ

Содержание

- 2. Развитие нефтесервисного рынка России Международный опыт показывает: специализация нефтесервисных компаний и развитый конкурентный рынок являются ключевыми

- 3. Структура рынка бурения в России (2015-2017гг) По данным ЦДУ ТЭК за 2015г По данным ЦДУ ТЭК

- 4. Снижение доли открытого рынка (2015-2018гг) Происходит замедление роста объемов бурения при одновременном сокращении удельной стоимости услуг.*

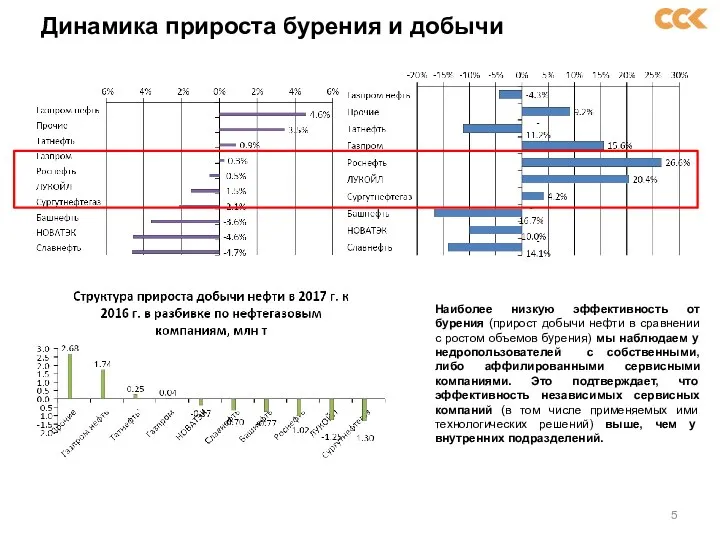

- 5. Динамика прироста бурения и добычи Наиболее низкую эффективность от бурения (прирост добычи нефти в сравнении с

- 6. Показатели сервисных компаний в 2014-2016 гг (на основе данных рейтинга РБК 500). Общий объем выручки по

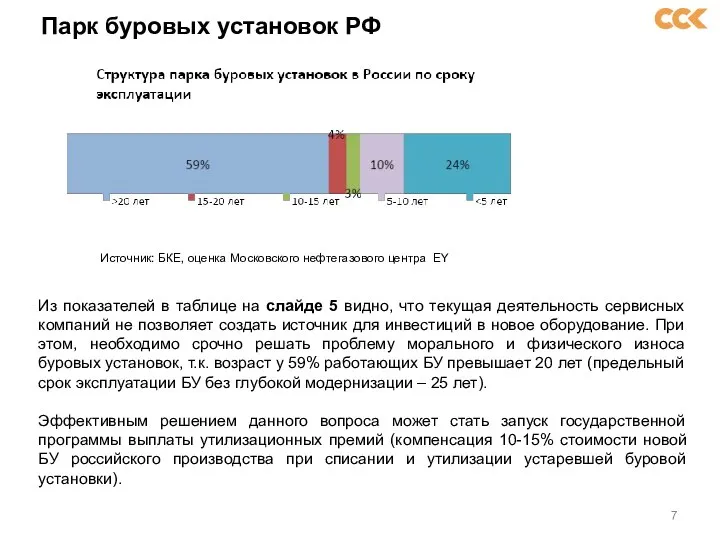

- 7. Парк буровых установок РФ Из показателей в таблице на слайде 5 видно, что текущая деятельность сервисных

- 8. Отрицательные моменты снижения доли конкурентного нефтесервисного рынка В условиях, когда больше половины объемов работ выполняются собственными

- 9. Выводы 1)…Для дальнейшего изменения структуры национальной экономики, наращивания её конкурентоспособности необходимо на принципиально ином уровне задействовать

- 10. Выводы 4)…Нам необходимо серьёзно обновить структуру занятости, которая сегодня во многом неэффективна и архаична, дать людям

- 12. Скачать презентацию

Развитие нефтесервисного рынка России

Международный опыт показывает: специализация нефтесервисных компаний и

Развитие нефтесервисного рынка России

Международный опыт показывает: специализация нефтесервисных компаний и

Структура рынка бурения в России (2015-2017гг)

По данным ЦДУ ТЭК за

Структура рынка бурения в России (2015-2017гг)

По данным ЦДУ ТЭК за

Снижение доли открытого рынка (2015-2018гг)

Происходит замедление роста объемов бурения при

Снижение доли открытого рынка (2015-2018гг)

Происходит замедление роста объемов бурения при

Динамика прироста бурения и добычи

Наиболее низкую эффективность от бурения (прирост

Динамика прироста бурения и добычи

Наиболее низкую эффективность от бурения (прирост

Показатели сервисных компаний в 2014-2016 гг (на основе данных рейтинга РБК

Показатели сервисных компаний в 2014-2016 гг (на основе данных рейтинга РБК

Парк буровых установок РФ

Из показателей в таблице на слайде 5

Парк буровых установок РФ

Из показателей в таблице на слайде 5

Отрицательные моменты снижения доли конкурентного нефтесервисного рынка

В условиях, когда больше

Отрицательные моменты снижения доли конкурентного нефтесервисного рынка

В условиях, когда больше

Выводы

1)…Для дальнейшего изменения структуры национальной экономики, наращивания её конкурентоспособности необходимо

Выводы

1)…Для дальнейшего изменения структуры национальной экономики, наращивания её конкурентоспособности необходимо

Выводы

4)…Нам необходимо серьёзно обновить структуру занятости, которая сегодня во многом

Выводы

4)…Нам необходимо серьёзно обновить структуру занятости, которая сегодня во многом

Викторина по экономике

Викторина по экономике Современные тенденции регулирования мирохозяйственных связей

Современные тенденции регулирования мирохозяйственных связей Стратегическое планирование развития предприятия

Стратегическое планирование развития предприятия Статическая детерминированная модель с дефицитом

Статическая детерминированная модель с дефицитом Рынок и рыночный механизм

Рынок и рыночный механизм 1 Киев, 04071, Ул. Межигорская, 25 оф.5 38 (044) 581 52 68 38 (044) 592 93 89 www.touchpoll.com.ua sales@touchpoll.com.ua Первая технологичная исследовательская. - презентаци

1 Киев, 04071, Ул. Межигорская, 25 оф.5 38 (044) 581 52 68 38 (044) 592 93 89 www.touchpoll.com.ua sales@touchpoll.com.ua Первая технологичная исследовательская. - презентаци Дүниежүзілік көрме ЭКСПО

Дүниежүзілік көрме ЭКСПО Исследование товарной политики торговой организации

Исследование товарной политики торговой организации Сұраныс пен ұсыныс теориясының негізі

Сұраныс пен ұсыныс теориясының негізі Monopolistic competition. (Lecture 17)

Monopolistic competition. (Lecture 17) Инфляция и её измерение

Инфляция и её измерение ООО Энергодом сервис. Многопрофильная сервисная компания

ООО Энергодом сервис. Многопрофильная сервисная компания Задачи по экономике

Задачи по экономике Проблемы трудоустройства молодых специалистов в России

Проблемы трудоустройства молодых специалистов в России Расчет конкурентоспособности товара. Практика 3

Расчет конкурентоспособности товара. Практика 3 Инновационное сотрудничество государств СНГ

Инновационное сотрудничество государств СНГ Эластичность спроса и предложения

Эластичность спроса и предложения Традиционный «старый» институционализм

Традиционный «старый» институционализм Содержание причин и условий преступлений в отношении предпринимателей

Содержание причин и условий преступлений в отношении предпринимателей Финансы предприятия

Финансы предприятия Дүниежүзілік шаруашылықтың қалыптасуы және оның кұрылымы

Дүниежүзілік шаруашылықтың қалыптасуы және оның кұрылымы Нормирование труда. Бизнес-планирование трудовых затрат

Нормирование труда. Бизнес-планирование трудовых затрат Урок экономики по теме: «Организационно-правовые формы предпринимательства»

Урок экономики по теме: «Организационно-правовые формы предпринимательства» Статистика национального богатства. Лекция №11

Статистика национального богатства. Лекция №11 Экономический смысл Конституции

Экономический смысл Конституции Презентация ТИПЫ БЕЗРАБОТИЦЫ

Презентация ТИПЫ БЕЗРАБОТИЦЫ Supply and demand: markets and welfare

Supply and demand: markets and welfare Государственное регулирование экономики

Государственное регулирование экономики