- Сущность и функции страхования

Содержание

- 2. Страхование - это отношение по защите имущественных интересов хозяйствующих субъектов и граждан при наступлении определенных событий

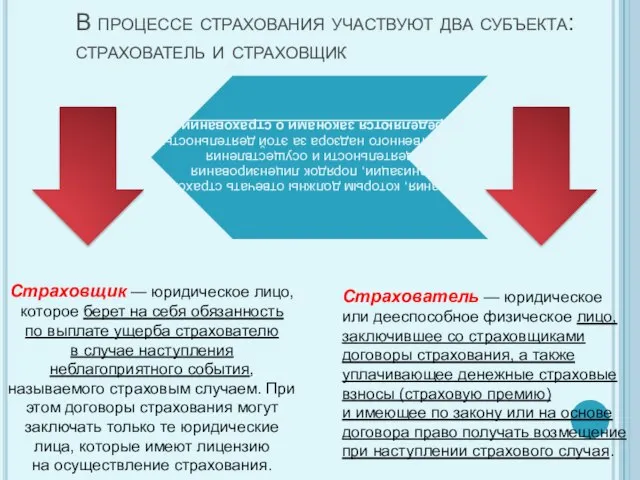

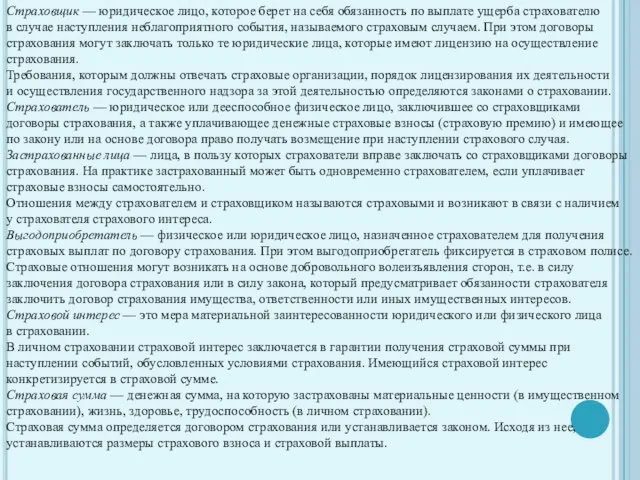

- 4. В процессе страхования участвуют два субъекта: страхователь и страховщик Страховщик — юридическое лицо, которое берет на

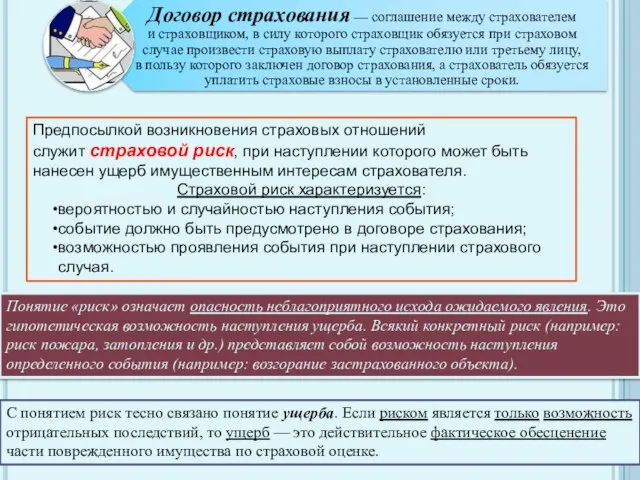

- 5. Отношения между страхователем и страховщиком можно представить следующей схемой:

- 6. Понятие «риск» означает опасность неблагоприятного исхода ожидаемого явления. Это гипотетическая возможность наступления ущерба. Всякий конкретный риск

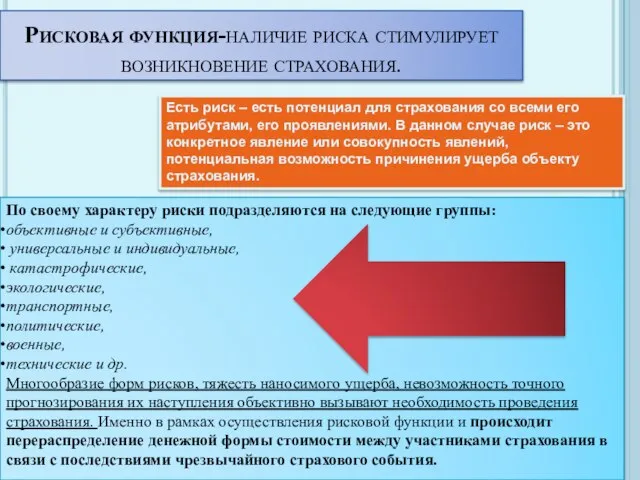

- 7. С рисками предприниматель сталкивается на разных этапах своей деятельности, и причин возникновения конкретной рисковой ситуации может

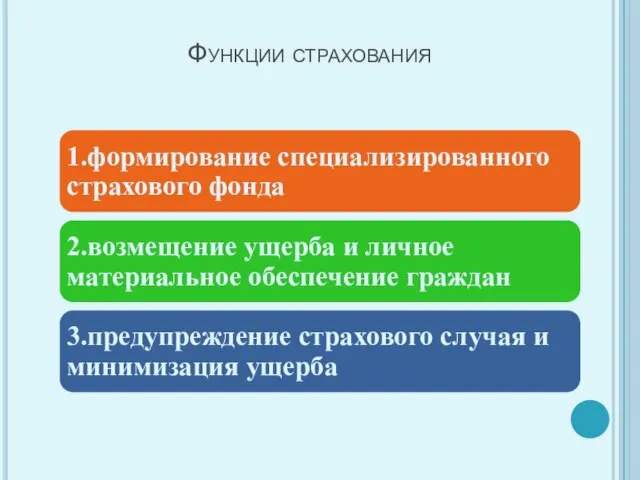

- 8. Функции страхования

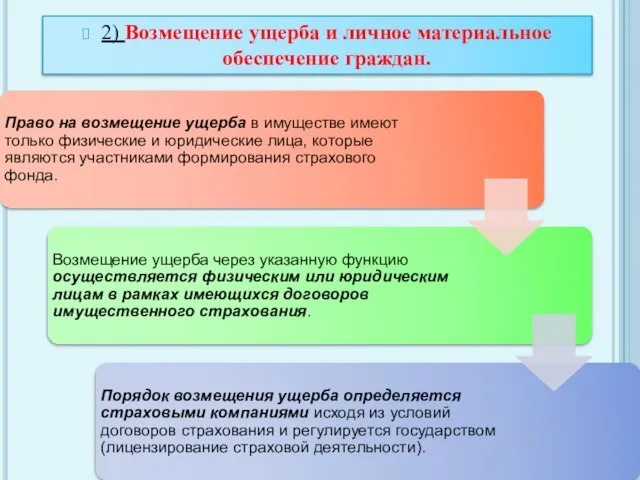

- 11. 2) Возмещение ущерба и личное материальное обеспечение граждан.

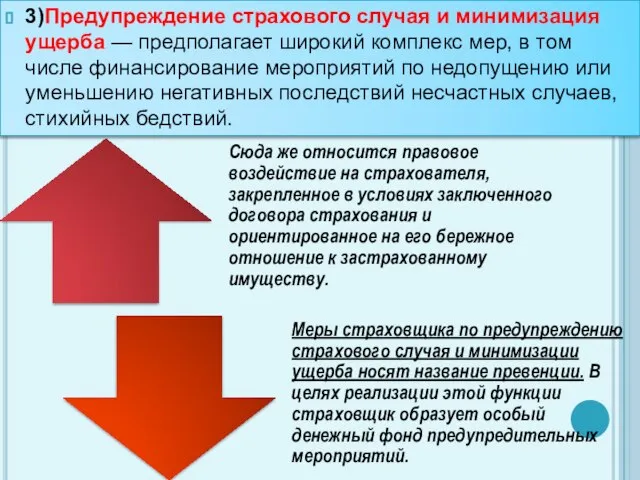

- 12. 3)Предупреждение страхового случая и минимизация ущерба — предполагает широкий комплекс мер, в том числе финансирование мероприятий

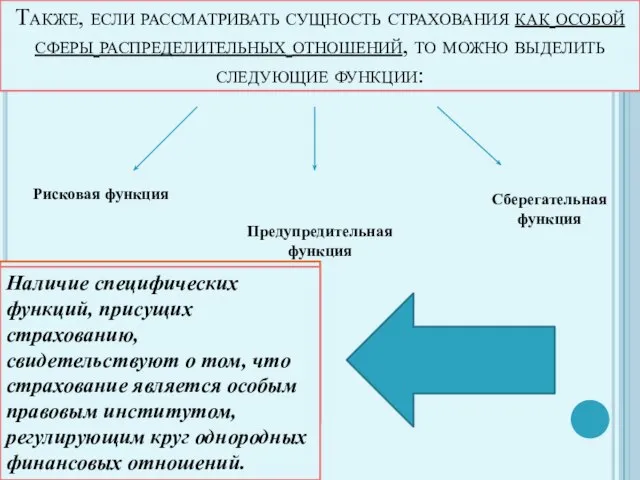

- 13. Также, если рассматривать сущность страхования как особой сферы распределительных отношений, то можно выделить следующие функции: Рисковая

- 14. Рисковая функция-наличие риска стимулирует возникновение страхования. Есть риск – есть потенциал для страхования со всеми его

- 16. Сберегательная функция проявляет себя в потребности в страховой защите денежных накоплений населения, аккумулированных в коммерческих банках.

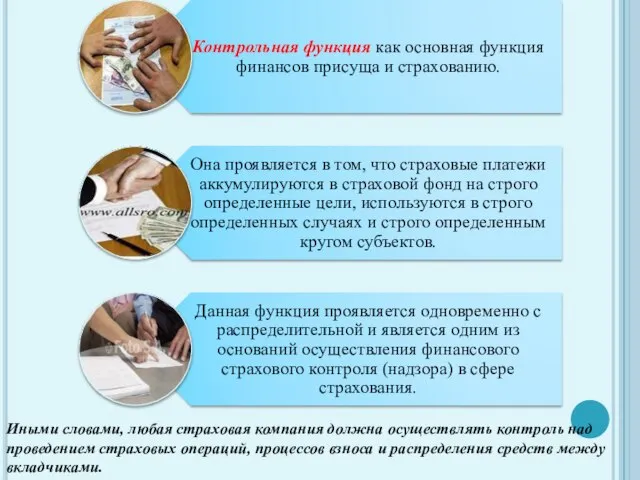

- 17. Иными словами, любая страховая компания должна осуществлять контроль над проведением страховых операций, процессов взноса и распределения

- 19. Краткие выводы Страхование — это способ возмещения убытков, которые потерпело юридическое или физическое лицо. Функции страхования

- 20. Страховщик — юридическое лицо, которое берет на себя обязанность по выплате ущерба страхователю в случае наступления

- 22. Скачать презентацию

Страхование - это отношение по защите имущественных интересов хозяйствующих субъектов и

Страхование - это отношение по защите имущественных интересов хозяйствующих субъектов и

В процессе страхования участвуют два субъекта: страхователь и страховщик

Страховщик — юридическое лицо,

В процессе страхования участвуют два субъекта: страхователь и страховщик

Страховщик — юридическое лицо,

Отношения между страхователем и страховщиком можно представить следующей схемой:

Отношения между страхователем и страховщиком можно представить следующей схемой:

Понятие «риск» означает опасность неблагоприятного исхода ожидаемого явления. Это гипотетическая возможность

Понятие «риск» означает опасность неблагоприятного исхода ожидаемого явления. Это гипотетическая возможность

С рисками предприниматель сталкивается на разных этапах своей деятельности, и причин возникновения конкретной

С рисками предприниматель сталкивается на разных этапах своей деятельности, и причин возникновения конкретной

Функции страхования

Функции страхования

2) Возмещение ущерба и личное материальное обеспечение граждан.

2) Возмещение ущерба и личное материальное обеспечение граждан.

3)Предупреждение страхового случая и минимизация ущерба — предполагает широкий комплекс мер,

3)Предупреждение страхового случая и минимизация ущерба — предполагает широкий комплекс мер,

Также, если рассматривать сущность страхования как особой сферы распределительных отношений, то

Также, если рассматривать сущность страхования как особой сферы распределительных отношений, то

Рисковая функция-наличие риска стимулирует возникновение страхования.

Есть риск – есть потенциал для

Рисковая функция-наличие риска стимулирует возникновение страхования.

Есть риск – есть потенциал для

Сберегательная функция проявляет себя в потребности в страховой защите денежных накоплений населения,

Сберегательная функция проявляет себя в потребности в страховой защите денежных накоплений населения,

Иными словами, любая страховая компания должна осуществлять контроль над проведением страховых

Иными словами, любая страховая компания должна осуществлять контроль над проведением страховых

Краткие выводы

Страхование — это способ возмещения убытков, которые потерпело юридическое или физическое

Краткие выводы

Страхование — это способ возмещения убытков, которые потерпело юридическое или физическое

Страховщик — юридическое лицо, которое берет на себя обязанность по выплате ущерба страхователю в случае

Страховщик — юридическое лицо, которое берет на себя обязанность по выплате ущерба страхователю в случае

Виды знаний. Познание

Виды знаний. Познание Материалистическая философская мысль в Англии

Материалистическая философская мысль в Англии П Р Е З Е Н Т А Ц И Я «КРИТИЧЕСКАЯ ФИЛОСОФИЯ И.КАНТА»

П Р Е З Е Н Т А Ц И Я «КРИТИЧЕСКАЯ ФИЛОСОФИЯ И.КАНТА»  Культура и мораль

Культура и мораль Методология изучения истории

Методология изучения истории Философия Древней Индии и Китая

Философия Древней Индии и Китая Апории Зенона

Апории Зенона Философия бытия

Философия бытия Презентация на тему "Единое и расчлененное знание" - презентации по Философии

Презентация на тему "Единое и расчлененное знание" - презентации по Философии Наши знания, опыт, потребности, смысл жизни

Наши знания, опыт, потребности, смысл жизни Mind-body problem. Модели сознания

Mind-body problem. Модели сознания Основные закономерности развития природы и общества. Общенаучные картины мира

Основные закономерности развития природы и общества. Общенаучные картины мира Комплексная подготовка по обществознанию ОГЭ. Тема Человек и общество

Комплексная подготовка по обществознанию ОГЭ. Тема Человек и общество Философия и ее роль в жизни человека

Философия и ее роль в жизни человека Античные истоки раннего Средневековья. Философия и религия

Античные истоки раннего Средневековья. Философия и религия Многовариантность общественного развития. Понятие общественного прогресса

Многовариантность общественного развития. Понятие общественного прогресса Немецкая классическая философия

Немецкая классическая философия Феномен клипового мышления

Феномен клипового мышления Презентация на тему "Научные и научно-педагогические кадры инновационной России" - презентации по Философии

Презентация на тему "Научные и научно-педагогические кадры инновационной России" - презентации по Философии Відносна і градаційна моделі класової структури

Відносна і градаційна моделі класової структури Иконография Лао-цзы

Иконография Лао-цзы Презентация Минеральные воды и слабоалкогольные напитки

Презентация Минеральные воды и слабоалкогольные напитки Методология и методы научного исследования

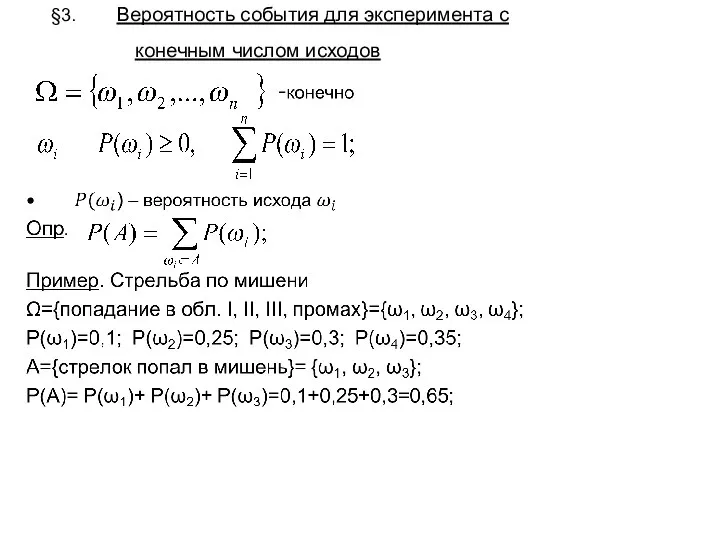

Методология и методы научного исследования Вероятность события для эксперимента с конечным числом исходов. (Лекция 3-4)

Вероятность события для эксперимента с конечным числом исходов. (Лекция 3-4) Тема: Философские воззрения в древней Греции и Риме

Тема: Философские воззрения в древней Греции и Риме Возрождение как культурно - историческая эпоха

Возрождение как культурно - историческая эпоха 20140330_estestvennye_i_obshchestvennye_nauki_1

20140330_estestvennye_i_obshchestvennye_nauki_1 Технологии мышления. Лекция 1

Технологии мышления. Лекция 1