- Анализ прибыльности

Содержание

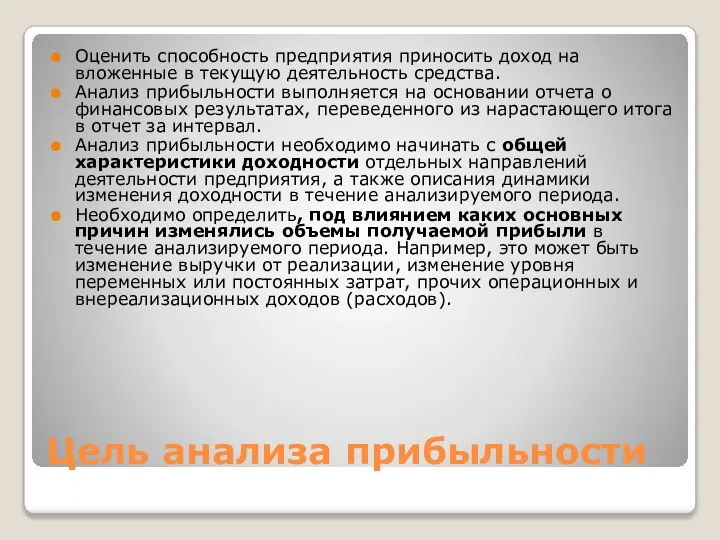

- 2. Цель анализа прибыльности Оценить способность предприятия приносить доход на вложенные в текущую деятельность средства. Анализ прибыльности

- 3. Расчет и интерпретация основных показателей При анализе прибыльности предприятия отдельно рассматриваются и сравниваются между собой результаты

- 4. Величина ценового коэффициента определяется следующими факторами: цена на реализуемую продукцию, цены на сырье, материалы и прочие

- 6. Скачать презентацию

Цель анализа прибыльности

Оценить способность предприятия приносить доход на вложенные в текущую

Цель анализа прибыльности

Оценить способность предприятия приносить доход на вложенные в текущую

Расчет и интерпретация основных показателей

При анализе прибыльности предприятия отдельно рассматриваются и

Расчет и интерпретация основных показателей

При анализе прибыльности предприятия отдельно рассматриваются и

Величина ценового коэффициента определяется следующими факторами:

цена на реализуемую продукцию,

цены на сырье,

Величина ценового коэффициента определяется следующими факторами:

цена на реализуемую продукцию,

цены на сырье,

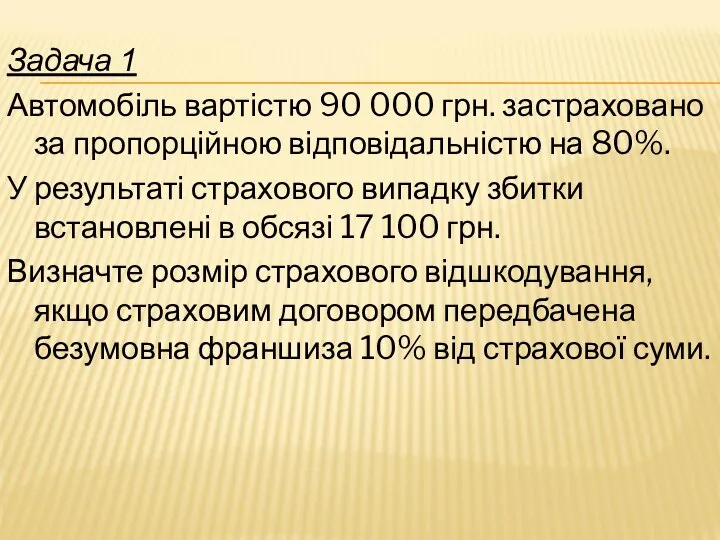

Задачі на страхування

Задачі на страхування Стратегия ставок на фаворита по четвертям в баскетболе

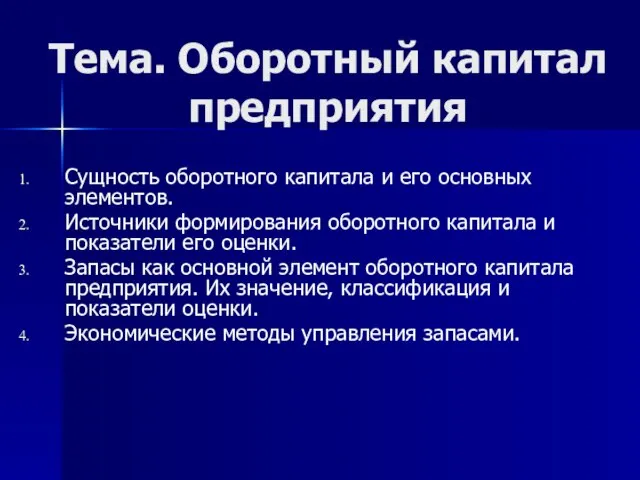

Стратегия ставок на фаворита по четвертям в баскетболе Оборотный капитал предприятия

Оборотный капитал предприятия Проведение расчетов с бюджетом и внебюджетными фондами

Проведение расчетов с бюджетом и внебюджетными фондами Агентская схема по торговому эквайрингу и финансовые условия. Промсвязьбанк

Агентская схема по торговому эквайрингу и финансовые условия. Промсвязьбанк ННО ТПП г. Набережные Челны и региона Закамье

ННО ТПП г. Набережные Челны и региона Закамье Бухгалтерский учет наличия и движения готовой продукции

Бухгалтерский учет наличия и движения готовой продукции Депозитный портфель и депозитная политика коммерческих банков. (Тема 4)

Депозитный портфель и депозитная политика коммерческих банков. (Тема 4) Ценообразование в строительстве

Ценообразование в строительстве Финансовые ресурсы и источники их формирования

Финансовые ресурсы и источники их формирования Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5

Оценка регулирующего воздействия нормативно-правовых актов на инвестиционную деятельность в регионе. Лекция 5 Платежная система Альфа банка

Платежная система Альфа банка Как грамотно покупать и инвестировать в спецоборудование на аукционах по банкротству

Как грамотно покупать и инвестировать в спецоборудование на аукционах по банкротству Gelios Trade

Gelios Trade Коллективное страхование сотрудников компании от несчастных случаев и болезней Карт-бланш

Коллективное страхование сотрудников компании от несчастных случаев и болезней Карт-бланш Податкова система Індії

Податкова система Індії Бюджет для граждан по проекту решения Совета депутатов города Апатиты О бюджете на 2018 год и на период 2019 и 2020 годов

Бюджет для граждан по проекту решения Совета депутатов города Апатиты О бюджете на 2018 год и на период 2019 и 2020 годов Бесплатная юридическая помощь

Бесплатная юридическая помощь Гранты президента Российской Федерации на развитие гражданского общества в 2018 году

Гранты президента Российской Федерации на развитие гражданского общества в 2018 году Мокроэкономический анализ инвестиций

Мокроэкономический анализ инвестиций Виды основных налоговых правонарушений и ответственность за их нарушение

Виды основных налоговых правонарушений и ответственность за их нарушение Стимулирование занятости

Стимулирование занятости Кредитный договор и ответственность за его нарушение

Кредитный договор и ответственность за его нарушение Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете

Общий порядок внесения исправлений в первичном учетном документе. Закон о бухгалтерском учете Вовка в тридевятом царстве. В финансовом государстве

Вовка в тридевятом царстве. В финансовом государстве Законодательное регулирование принципов учета и финансовой отчетности в международной практике. Тема 3

Законодательное регулирование принципов учета и финансовой отчетности в международной практике. Тема 3 Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов Инициатив бюджетирование 01.02.2022

Инициатив бюджетирование 01.02.2022