- Бухгалтерский баланс

Содержание

- 2. Тема 3. БУХГАЛТЕРСКИЙ БАЛАНС

- 3. 1. Понятие, строение и содержание бухгалтерского баланса 2. Изменения в балансе под влиянием хозяйственных операций

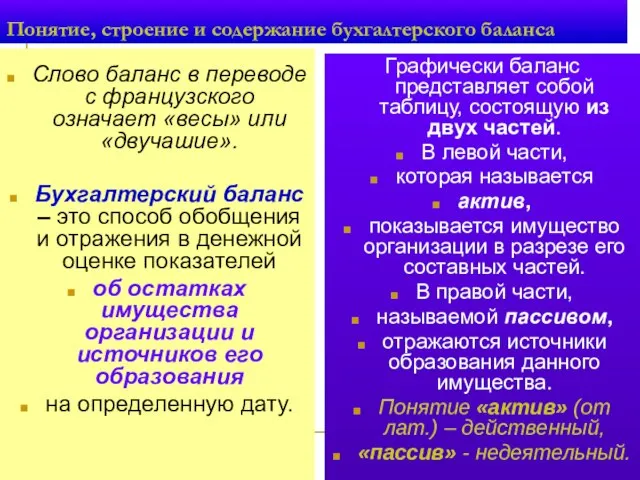

- 4. Понятие, строение и содержание бухгалтерского баланса Слово баланс в переводе с французского означает «весы» или «двучашие».

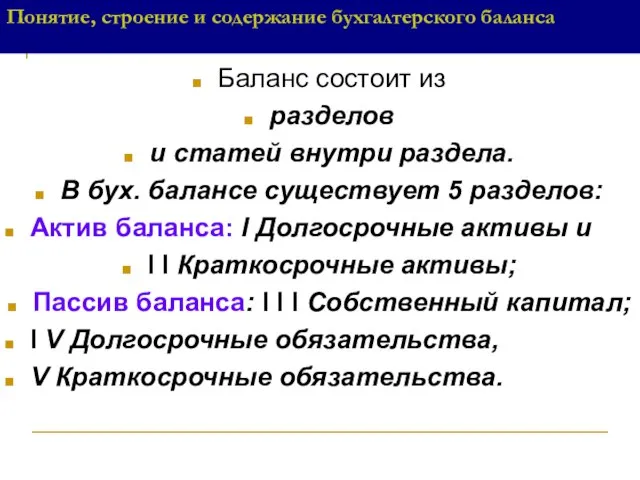

- 5. Понятие, строение и содержание бухгалтерского баланса Баланс состоит из разделов и статей внутри раздела. В бух.

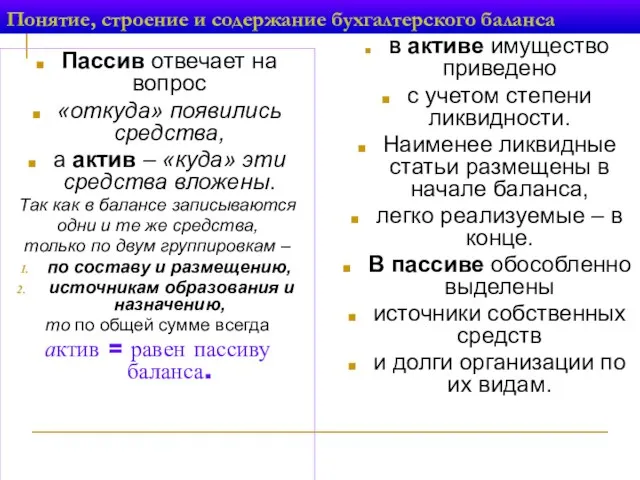

- 6. Понятие, строение и содержание бухгалтерского баланса Пассив отвечает на вопрос «откуда» появились средства, а актив –

- 7. Согласно закону РБ «О бухгалтерском учете и отчетности» бухгалтерский баланс составляется нарастающим итогом за год, полугодие,

- 8. Баланс используется: для анализа хозяйственной деятельности, то есть для анализа обеспеченности: основными и оборотными средствами (в

- 9. Форма баланса, название его разделов и статей являются типовыми и утверждаются Министерством финансов Республики Беларусь (постановлением

- 10. Т.о. бухгалтерский баланс – как элемент метода бухгалтерского учета, содержит информацию о состоянии имущества организации по

- 11. Изменения в балансе под влиянием хозяйственных операций При осуществлении своей деятельности организация совершает большое количество хозяйственных

- 12. Каждая из хозяйственных операций приводит к одному из четырех типов изменений в балансе.

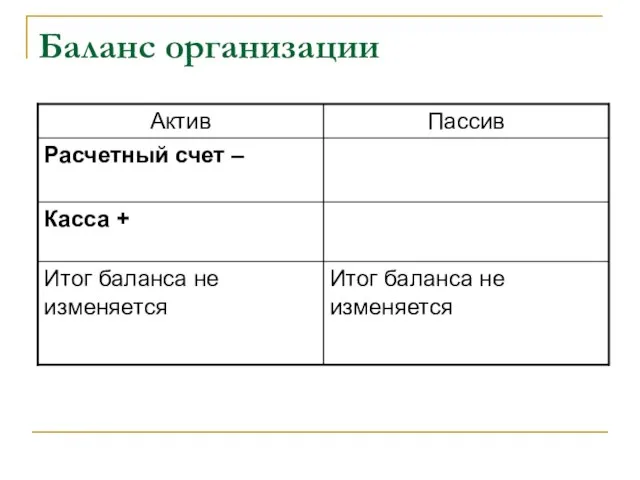

- 13. I тип изменения – это изменение внутри актива баланса, при этом одна статья актива баланса увеличивается,

- 14. Баланс организации

- 15. В результате данной хозяйственной операции денежные средства в кассе увеличиваются, а на расчетном счете уменьшаются. При

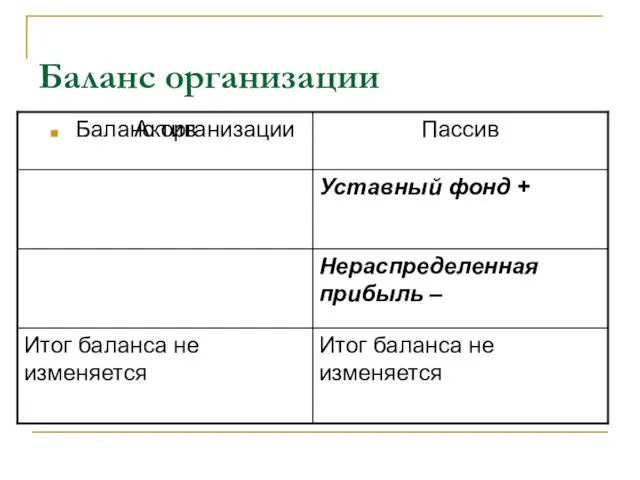

- 16. II тип изменения – это изменение внутри пассива баланса, при этом одна статья пассива увеличивается, а

- 17. Баланс организации Баланс организации

- 18. В результате данной хозяйственной операции сумма нераспределенной прибыли уменьшается, а сумма уставного фонда увеличивается. В данном

- 19. III тип изменения – это изменения, увеличивающие и актив, и пассив баланса на одинаковую сумму. Например,

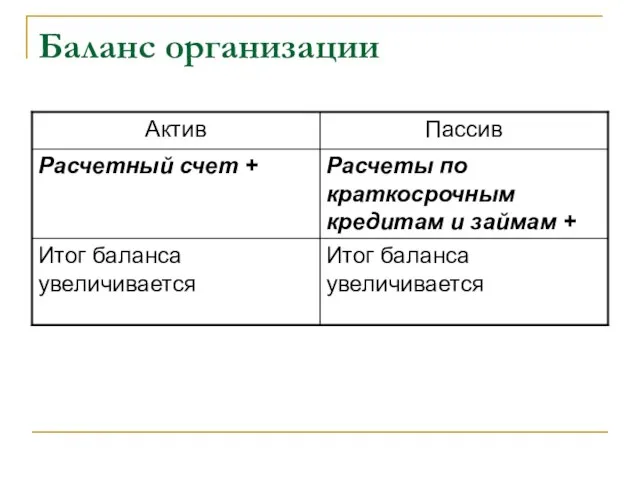

- 20. Баланс организации

- 21. В результате денежные средства организации на расчетном счете увеличиваются с одновременным увеличением суммы задолженности по краткосрочным

- 22. IV тип изменения – изменения, уменьшающие и актив, и пассив баланса на одинаковую сумму. Например, выплачена

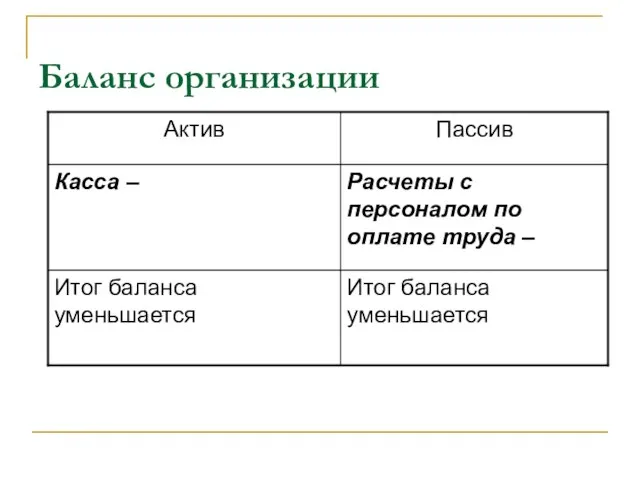

- 23. Баланс организации

- 24. В данном случае сумма денежных средств в кассе уменьшается, одновременно уменьшается и сумма задолженности по оплате

- 25. Тест к теме 3 Определить один или несколько правильных ответов на предложенные вопросы. 1. Способ обобщения

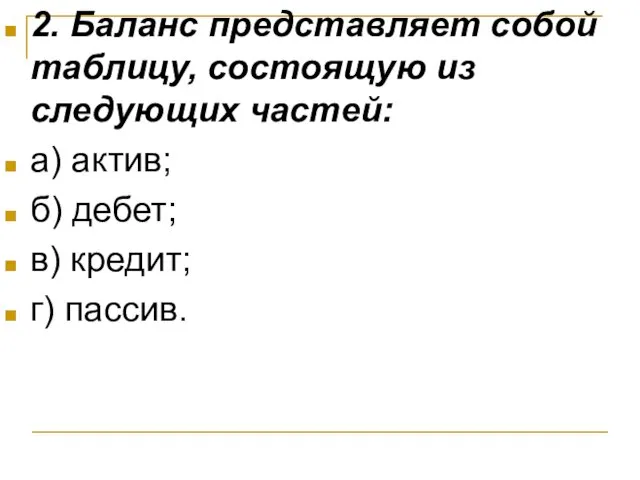

- 26. 2. Баланс представляет собой таблицу, состоящую из следующих частей: а) актив; б) дебет; в) кредит; г)

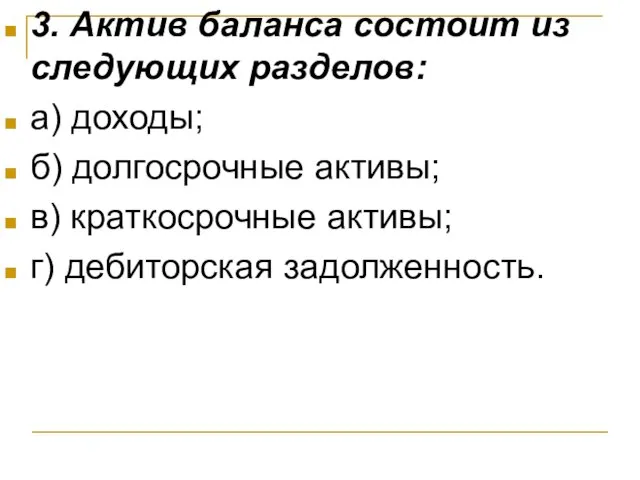

- 27. 3. Актив баланса состоит из следующих разделов: а) доходы; б) долгосрочные активы; в) краткосрочные активы; г)

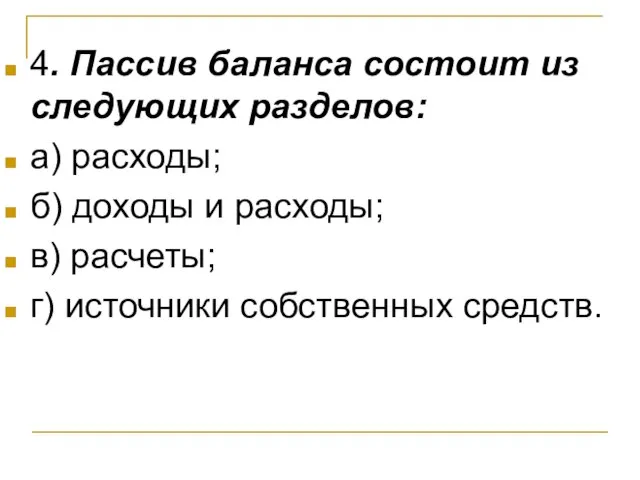

- 28. 4. Пассив баланса состоит из следующих разделов: а) расходы; б) доходы и расходы; в) расчеты; г)

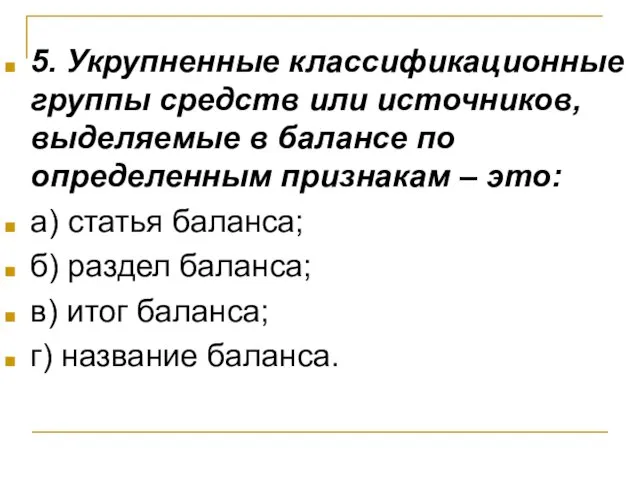

- 29. 5. Укрупненные классификационные группы средств или источников, выделяемые в балансе по определенным признакам – это: а)

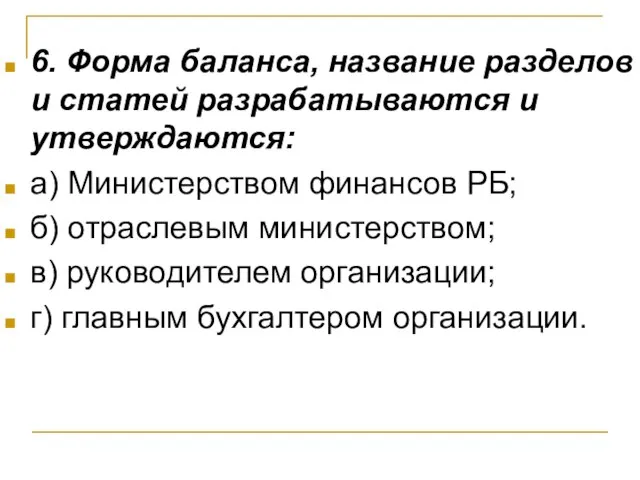

- 30. 6. Форма баланса, название разделов и статей разрабатываются и утверждаются: а) Министерством финансов РБ; б) отраслевым

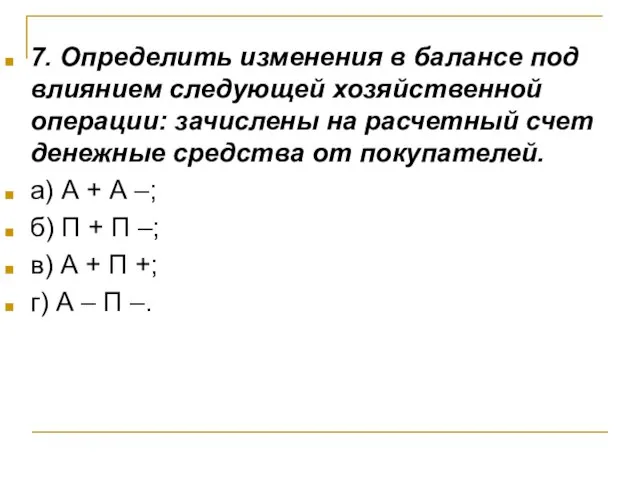

- 31. 7. Определить изменения в балансе под влиянием следующей хозяйственной операции: зачислены на расчетный счет денежные средства

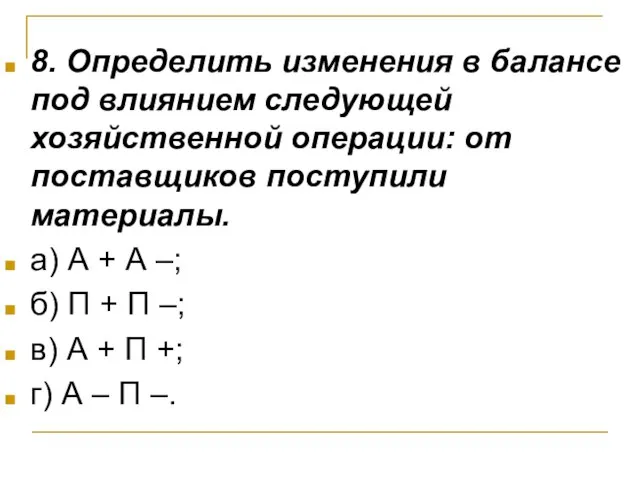

- 32. 8. Определить изменения в балансе под влиянием следующей хозяйственной операции: от поставщиков поступили материалы. а) А

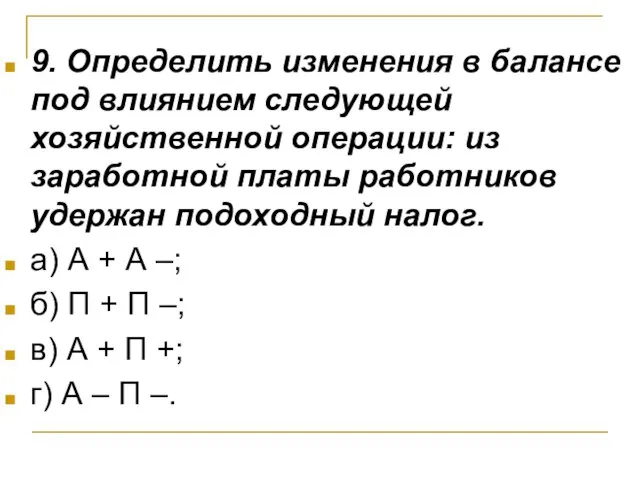

- 33. 9. Определить изменения в балансе под влиянием следующей хозяйственной операции: из заработной платы работников удержан подоходный

- 35. Скачать презентацию

Тема 3. БУХГАЛТЕРСКИЙ БАЛАНС

1. Понятие, строение и содержание бухгалтерского баланса

2. Изменения в балансе под

2. Изменения в балансе под

Понятие, строение и содержание бухгалтерского баланса

Слово баланс в переводе с французского

Понятие, строение и содержание бухгалтерского баланса

Слово баланс в переводе с французского

Понятие, строение и содержание бухгалтерского баланса

Баланс состоит из

разделов

и статей

Понятие, строение и содержание бухгалтерского баланса

Баланс состоит из

разделов

и статей

Понятие, строение и содержание бухгалтерского баланса

Пассив отвечает на вопрос

«откуда» появились

Понятие, строение и содержание бухгалтерского баланса

Пассив отвечает на вопрос

«откуда» появились

Согласно закону РБ «О бухгалтерском учете и отчетности» бухгалтерский баланс

составляется

составляется

Баланс используется:

для анализа хозяйственной деятельности,

то есть для анализа обеспеченности:

Баланс используется:

для анализа хозяйственной деятельности,

то есть для анализа обеспеченности:

Форма баланса, название его разделов и статей являются типовыми и утверждаются

Т.о. бухгалтерский баланс –

как элемент метода бухгалтерского учета,

содержит информацию

о

как элемент метода бухгалтерского учета,

содержит информацию

о

Изменения в балансе под влиянием хозяйственных операций

При осуществлении своей деятельности организация

При осуществлении своей деятельности организация

Каждая из хозяйственных операций приводит

к одному

из четырех типов

изменений

к одному

из четырех типов

изменений

I тип изменения –

это изменение внутри

актива баланса,

при этом

это изменение внутри

актива баланса,

при этом

Баланс организации

Баланс организации

В результате данной хозяйственной операции денежные средства в кассе увеличиваются, а

II тип изменения –

это изменение внутри

пассива баланса,

при этом

это изменение внутри

пассива баланса,

при этом

Баланс организации

Баланс организации

Баланс организации

Баланс организации

В результате данной хозяйственной операции сумма нераспределенной прибыли уменьшается,

а сумма

а сумма

III тип изменения –

это изменения, увеличивающие

и актив, и пассив

это изменения, увеличивающие

и актив, и пассив

Баланс организации

Баланс организации

В результате денежные средства организации на расчетном счете увеличиваются с одновременным

IV тип изменения –

изменения, уменьшающие

и актив, и пассив баланса

изменения, уменьшающие

и актив, и пассив баланса

Баланс организации

Баланс организации

В данном случае сумма денежных средств в кассе уменьшается, одновременно уменьшается

Тест к теме 3

Определить один или несколько правильных ответов на предложенные

Определить один или несколько правильных ответов на предложенные

2. Баланс представляет собой таблицу, состоящую из следующих частей:

а) актив;

б)

2. Баланс представляет собой таблицу, состоящую из следующих частей:

а) актив;

б)

3. Актив баланса состоит из следующих разделов:

а) доходы;

б) долгосрочные активы;

3. Актив баланса состоит из следующих разделов:

а) доходы;

б) долгосрочные активы;

4. Пассив баланса состоит из следующих разделов:

а) расходы;

б) доходы и

а) расходы;

б) доходы и

5. Укрупненные классификационные группы средств или источников, выделяемые в балансе по

6. Форма баланса, название разделов и статей разрабатываются и утверждаются:

а) Министерством финансов

а) Министерством финансов

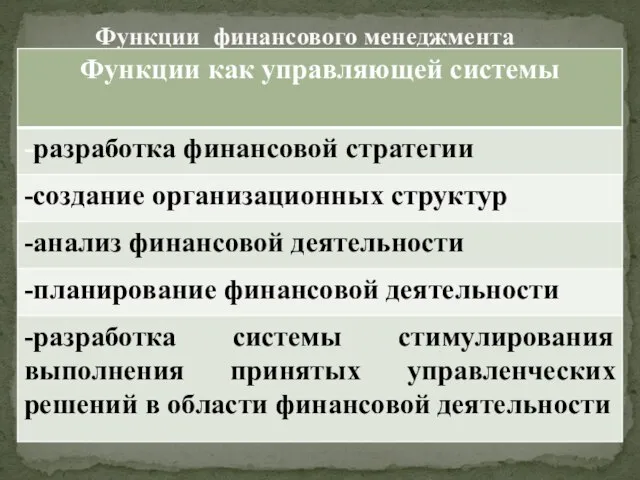

Функции финансового менеджмента

Функции финансового менеджмента “Інвестиційні операції банків” на прикладі ПАТ КБ “Приватбанку”

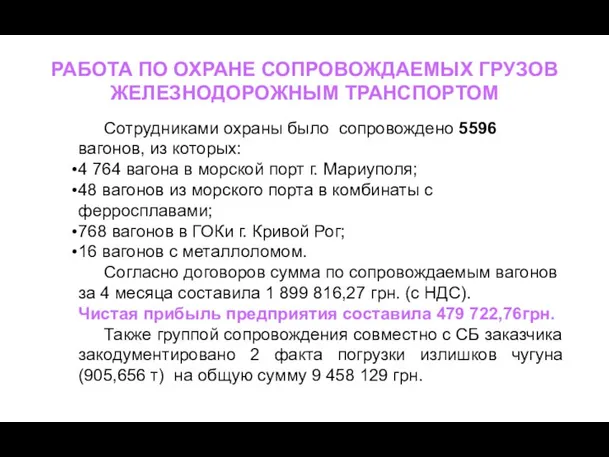

“Інвестиційні операції банків” на прикладі ПАТ КБ “Приватбанку” Работа по охране сопровождаемых грузов железнодорожным транспортом

Работа по охране сопровождаемых грузов железнодорожным транспортом Порядок выдачи cash on card. Требования к клиенту

Порядок выдачи cash on card. Требования к клиенту Бухгалтерский баланс. Бухгалтерские счета и двойная запись

Бухгалтерский баланс. Бухгалтерские счета и двойная запись Кассовая дисциплина

Кассовая дисциплина Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования

Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования Компания Life is Good

Компания Life is Good Финансы. Функции финансов

Финансы. Функции финансов Единый налог на вмененный доход

Единый налог на вмененный доход Социально-экономическая сущность, функции и генезис финансов

Социально-экономическая сущность, функции и генезис финансов Сущность, принципы и назначение хозяйственного учета

Сущность, принципы и назначение хозяйственного учета Законодательство о налогах и сборах. Тема 5

Законодательство о налогах и сборах. Тема 5 Застрахованы ли средства граждан на сберегательных сертификатах

Застрахованы ли средства граждан на сберегательных сертификатах Развитие банковских услуг и их значение для формирования доходов АО Банк Финсервис

Развитие банковских услуг и их значение для формирования доходов АО Банк Финсервис Попкорн – выгодный ли вид бизнеса

Попкорн – выгодный ли вид бизнеса Выплаты сиротам за счет федерального бюджета

Выплаты сиротам за счет федерального бюджета Как получить страховку

Как получить страховку Соглашение о разделе продукции как организационно-правовая форма иностранных инвестиций

Соглашение о разделе продукции как организационно-правовая форма иностранных инвестиций Проект детского кафе Карамелька

Проект детского кафе Карамелька ԱՐՏԱԴՐՈՒԹՅԱՆ ԳՈՐԾՈՆՆԵՐԻ ՄԻՋԱԶԳԱՅԻՆ ՇԱՐԺԸ

ԱՐՏԱԴՐՈՒԹՅԱՆ ԳՈՐԾՈՆՆԵՐԻ ՄԻՋԱԶԳԱՅԻՆ ՇԱՐԺԸ Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельност

Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельност Территориальные финансы

Территориальные финансы Типы организации и построения финансовых структур российских компаний

Типы организации и построения финансовых структур российских компаний Совершенствование механизма взимания НДС

Совершенствование механизма взимания НДС Понятие и функции заработной платы

Понятие и функции заработной платы Сущность и содержание бухгалтерского учета

Сущность и содержание бухгалтерского учета Лизинг. Преимущества. Условия получения

Лизинг. Преимущества. Условия получения