- Сущность и содержание бухгалтерского учета

Содержание

- 7. Основные задачи бухгалтерского учета Формирование информации о деятельности организации и ее имущественном положении Полная Достоверная Обеспечение

- 8. Функции бухгалтерского учета Контрольная Информационная Обеспечение сохранности имущества Обратной связи Аналитическая

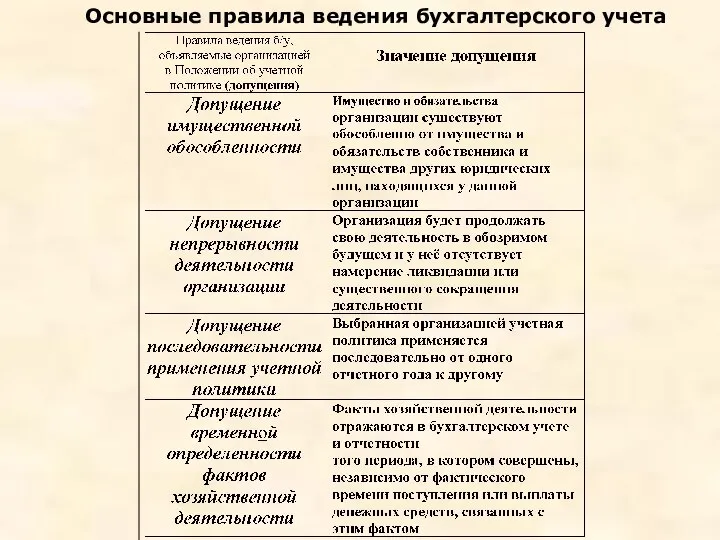

- 10. Основные правила ведения бухгалтерского учета

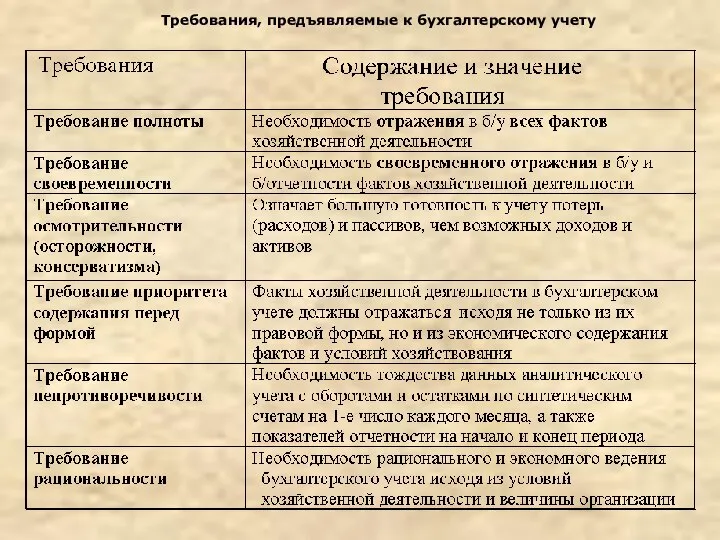

- 11. Требования, предъявляемые к бухгалтерскому учету

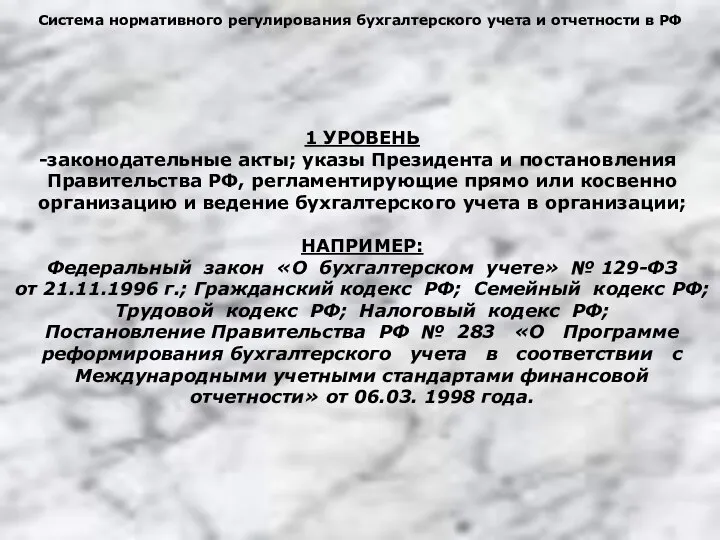

- 13. Система нормативного регулирования бухгалтерского учета и отчетности в РФ 1 УРОВЕНЬ законодательные акты; указы Президента и

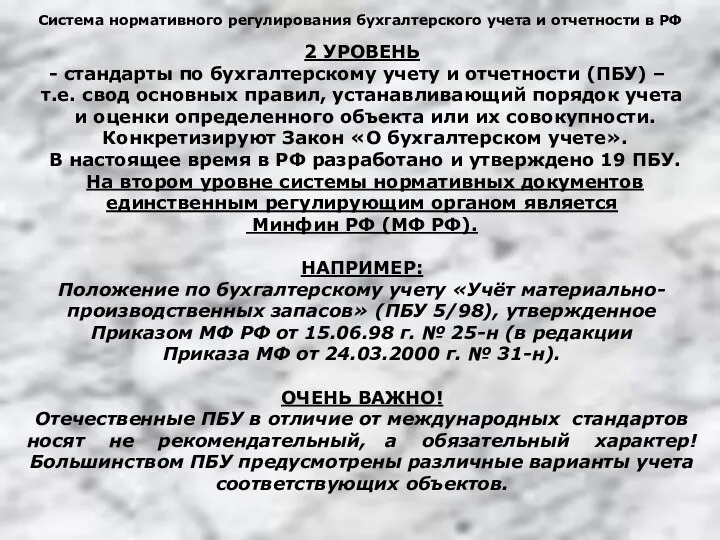

- 14. Система нормативного регулирования бухгалтерского учета и отчетности в РФ 2 УРОВЕНЬ стандарты по бухгалтерскому учету и

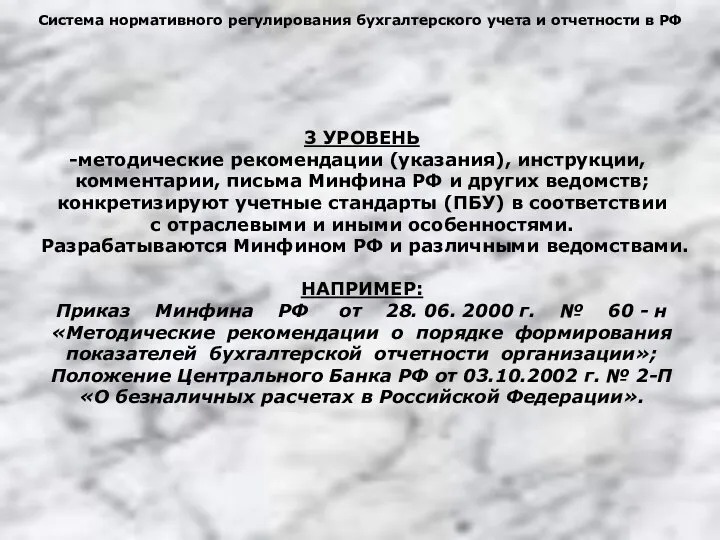

- 15. Система нормативного регулирования бухгалтерского учета и отчетности в РФ 3 УРОВЕНЬ методические рекомендации (указания), инструкции, комментарии,

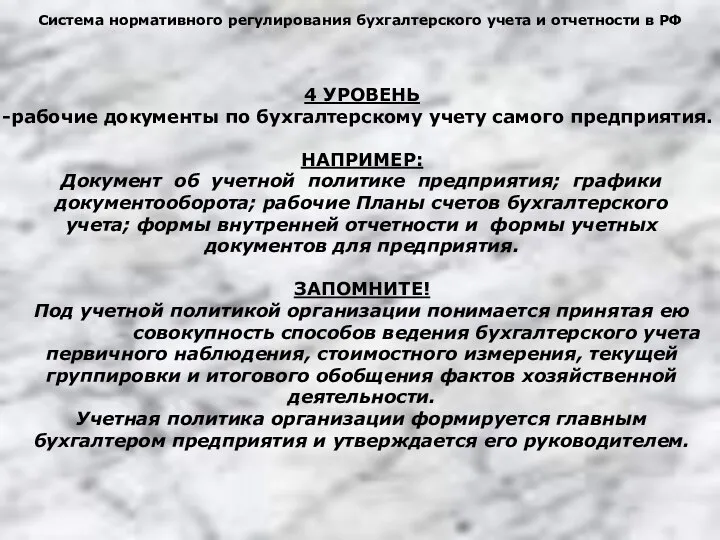

- 16. Система нормативного регулирования бухгалтерского учета и отчетности в РФ 4 УРОВЕНЬ рабочие документы по бухгалтерскому учету

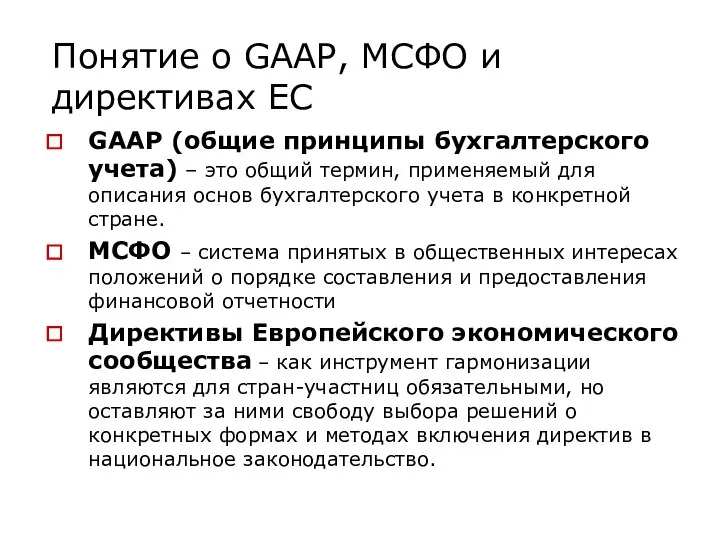

- 17. Понятие о GAAP, МСФО и директивах ЕС GAAP (общие принципы бухгалтерского учета) – это общий термин,

- 19. Скачать презентацию

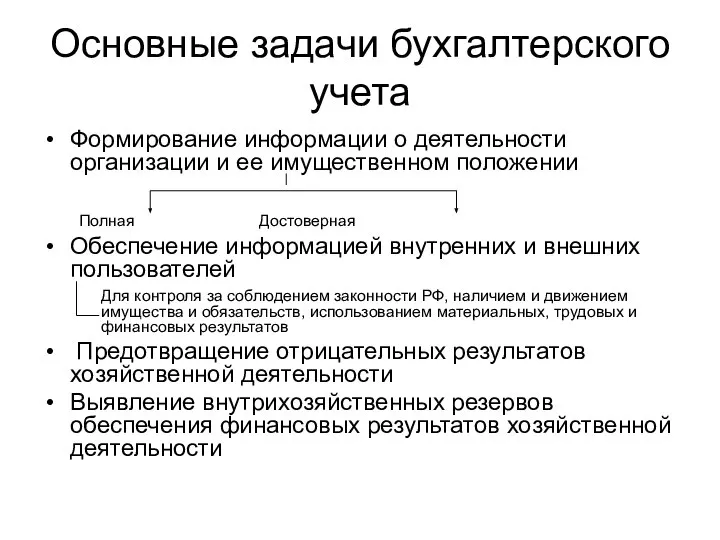

Основные задачи бухгалтерского учета

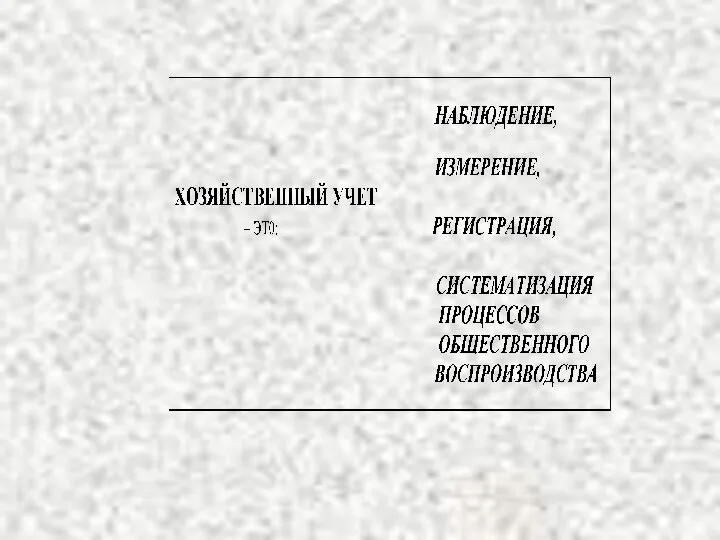

Формирование информации о деятельности организации и ее имущественном

Основные задачи бухгалтерского учета

Формирование информации о деятельности организации и ее имущественном

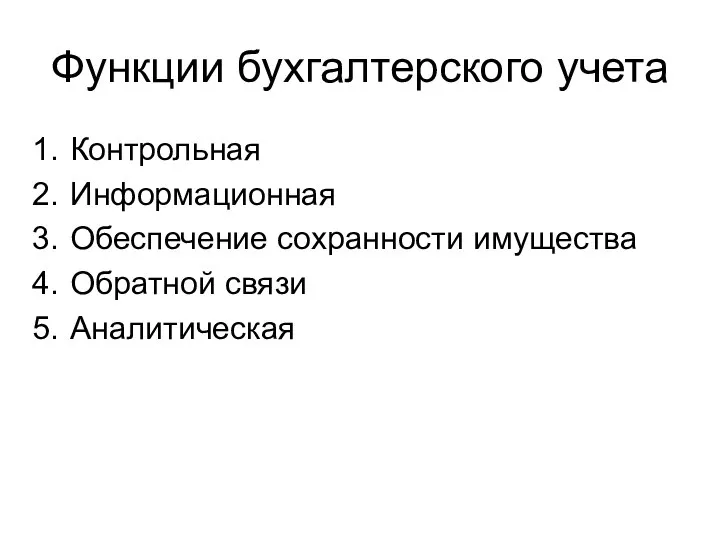

Функции бухгалтерского учета

Контрольная

Информационная

Обеспечение сохранности имущества

Обратной связи

Аналитическая

Функции бухгалтерского учета

Контрольная

Информационная

Обеспечение сохранности имущества

Обратной связи

Аналитическая

Основные правила ведения бухгалтерского учета

Основные правила ведения бухгалтерского учета

Требования, предъявляемые к бухгалтерскому учету

Требования, предъявляемые к бухгалтерскому учету

Система нормативного регулирования бухгалтерского учета и отчетности в РФ

1 УРОВЕНЬ

законодательные акты;

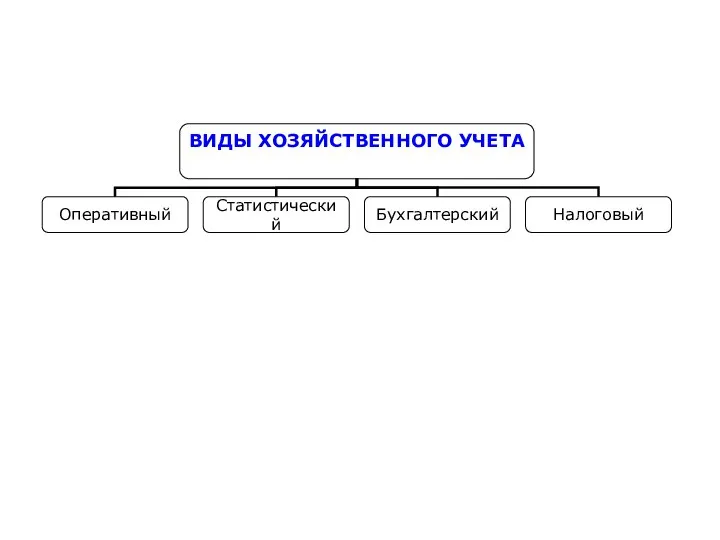

Система нормативного регулирования бухгалтерского учета и отчетности в РФ

1 УРОВЕНЬ

законодательные акты;

Система нормативного регулирования бухгалтерского учета и отчетности в РФ

2 УРОВЕНЬ

стандарты

Система нормативного регулирования бухгалтерского учета и отчетности в РФ

2 УРОВЕНЬ

стандарты

Система нормативного регулирования бухгалтерского учета и отчетности в РФ

3 УРОВЕНЬ

методические рекомендации

Система нормативного регулирования бухгалтерского учета и отчетности в РФ

3 УРОВЕНЬ

методические рекомендации

Система нормативного регулирования бухгалтерского учета и отчетности в РФ

4 УРОВЕНЬ

рабочие документы

Система нормативного регулирования бухгалтерского учета и отчетности в РФ

4 УРОВЕНЬ

рабочие документы

Понятие о GAAP, МСФО и директивах ЕС

GAAP (общие принципы бухгалтерского учета)

Понятие о GAAP, МСФО и директивах ЕС

GAAP (общие принципы бухгалтерского учета)

Управление финансами. Финансовый контроль

Управление финансами. Финансовый контроль Разработка бизнес-плана создания предприятия туриндустрии

Разработка бизнес-плана создания предприятия туриндустрии Пенсионный Фонд информирует

Пенсионный Фонд информирует Оценка финансовых активов и обязательств предприятия в рамках затратного подхода к оценке бизнеса

Оценка финансовых активов и обязательств предприятия в рамках затратного подхода к оценке бизнеса Национальный банк Австрии

Национальный банк Австрии Библиотека кейсов

Библиотека кейсов Как юридические лица могут получить налоговый вычет за благотворительное пожертвование

Как юридические лица могут получить налоговый вычет за благотворительное пожертвование Торговля Криптовалютой

Торговля Криптовалютой Программа Обмен. Обмен прежнего жилья на новую квартиру

Программа Обмен. Обмен прежнего жилья на новую квартиру Реформа пенсионной системы 2000-2014 года

Реформа пенсионной системы 2000-2014 года Первые шаги. Время отработки заданий

Первые шаги. Время отработки заданий Введение ежемесячной отчетности. Индексация

Введение ежемесячной отчетности. Индексация Основы организации расчетных операций

Основы организации расчетных операций Финансовые результаты предприятия

Финансовые результаты предприятия Федеральный закон О государственных пособиях гражданам, имеющим детей

Федеральный закон О государственных пособиях гражданам, имеющим детей Тема 2. Ценообразование и сметное дело. Лекция 2.1. Основы ценообразования и его особенности в строительстве

Тема 2. Ценообразование и сметное дело. Лекция 2.1. Основы ценообразования и его особенности в строительстве Финансы предприятий

Финансы предприятий Диверсификация и снижение риска портфеля ценных бумаг

Диверсификация и снижение риска портфеля ценных бумаг Crypto-currency logo overview briefing

Crypto-currency logo overview briefing Договоры об аренде в долларах

Договоры об аренде в долларах Инвентаризация имущества и обязательств. Лекция № 6

Инвентаризация имущества и обязательств. Лекция № 6 Современные тенденции в развитии финансирования образования. Переход от управления затратами к управлению результатами

Современные тенденции в развитии финансирования образования. Переход от управления затратами к управлению результатами Документационное обеспечение управления

Документационное обеспечение управления Оборотные средства организации

Оборотные средства организации Все о будущей пенсии для учебы и жизни

Все о будущей пенсии для учебы и жизни Формы безналичных расчетов

Формы безналичных расчетов Управление оборотным капиталом на несостоятельном предприятии

Управление оборотным капиталом на несостоятельном предприятии Деньги, кредит, банки

Деньги, кредит, банки