- Тема 9. Планирование амортизационных отчислений

Содержание

- 2. Различают следующие виды стоимости оборудования предприятия: Текущая стоимость – рыночная стоимость используемого оборудования. Остаточная стоимость –

- 3. Объекты начисления амортизации. Затраты организаций на приобретение, в том числе путем создания основных средств и нематериальных

- 4. 4 Амортизация как процесс перенесения стоимости объектов основных средств и нематериальных активов на стоимость производимых (оказываемых)

- 5. Амортизация не используемых в предпринимательской деятельности объектов основных средств (полной их стоимости или части) и нематериальных

- 6. Для проведения амортизационной политики в организации создается комиссия из числа имеющихся в штате специалистов технических, производственно-технологических,

- 7. Организация вправе определить амортизируемую стоимость за вычетом амортизационной ликвидационной стоимости объекта. Для целей начисления амортизации амортизационная

- 8. Объектами начисления амортизации являются числящиеся на бухгалтерском учете (кроме числящихся на забалансовых счетах) организации (в учете

- 9. К амортизируемым относятся: имущество, относимое к основным средствам с соблюдением условий, установленных законодательством, за исключением следующих

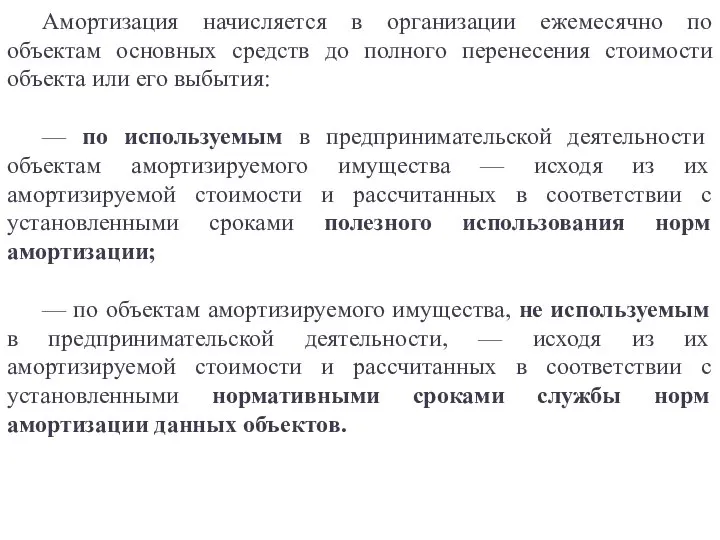

- 10. Амортизация начисляется в организации ежемесячно по объектам основных средств до полного перенесения стоимости объекта или его

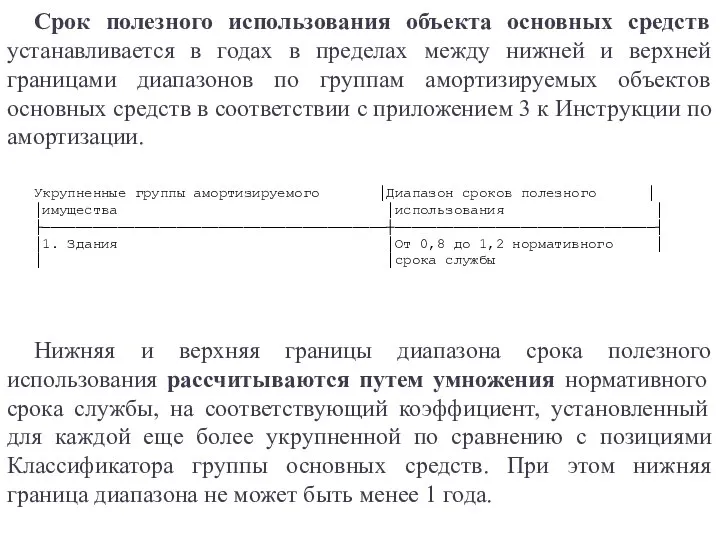

- 11. Срок полезного использования объекта основных средств устанавливается в годах в пределах между нижней и верхней границами

- 13. Скачать презентацию

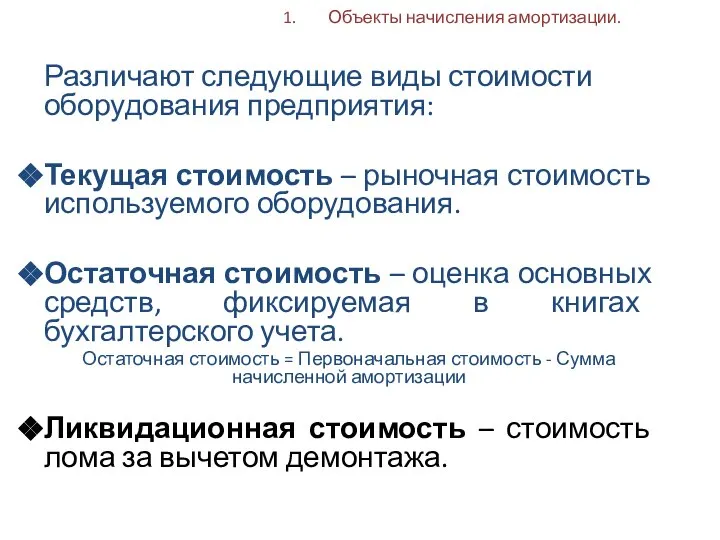

Различают следующие виды стоимости оборудования предприятия:

Текущая стоимость – рыночная стоимость используемого

Различают следующие виды стоимости оборудования предприятия:

Текущая стоимость – рыночная стоимость используемого

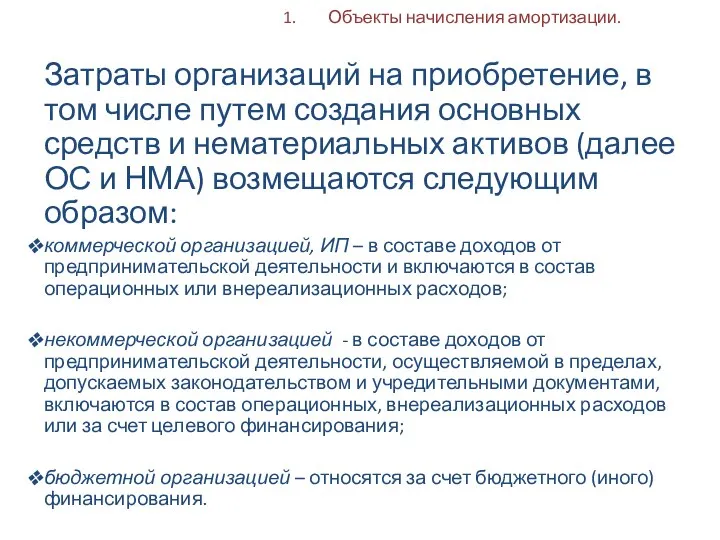

Объекты начисления амортизации.

Затраты организаций на приобретение, в том числе путем создания

Объекты начисления амортизации.

Затраты организаций на приобретение, в том числе путем создания

4 Амортизация как процесс перенесения стоимости объектов основных средств и нематериальных

4 Амортизация как процесс перенесения стоимости объектов основных средств и нематериальных

Амортизация не используемых в предпринимательской деятельности объектов основных средств (полной их

Амортизация не используемых в предпринимательской деятельности объектов основных средств (полной их

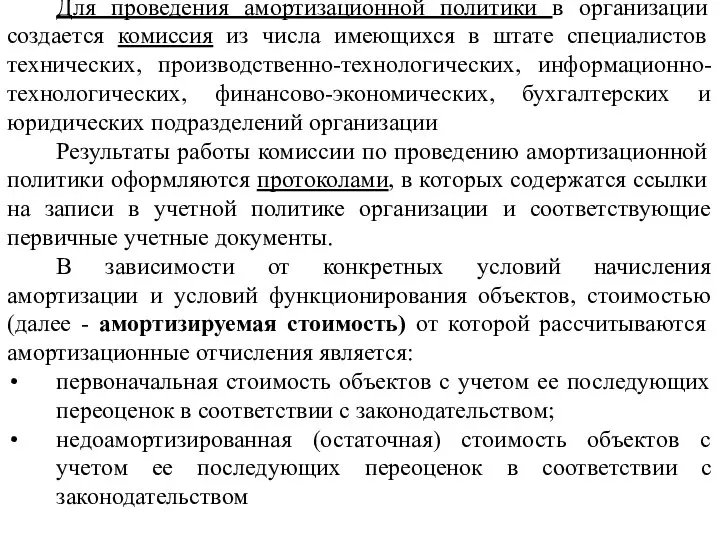

Для проведения амортизационной политики в организации создается комиссия из числа имеющихся

Для проведения амортизационной политики в организации создается комиссия из числа имеющихся

Организация вправе определить амортизируемую стоимость за вычетом амортизационной ликвидационной стоимости объекта.

Для

Организация вправе определить амортизируемую стоимость за вычетом амортизационной ликвидационной стоимости объекта.

Для

Объектами начисления амортизации являются числящиеся на бухгалтерском учете (кроме числящихся на

Объектами начисления амортизации являются числящиеся на бухгалтерском учете (кроме числящихся на

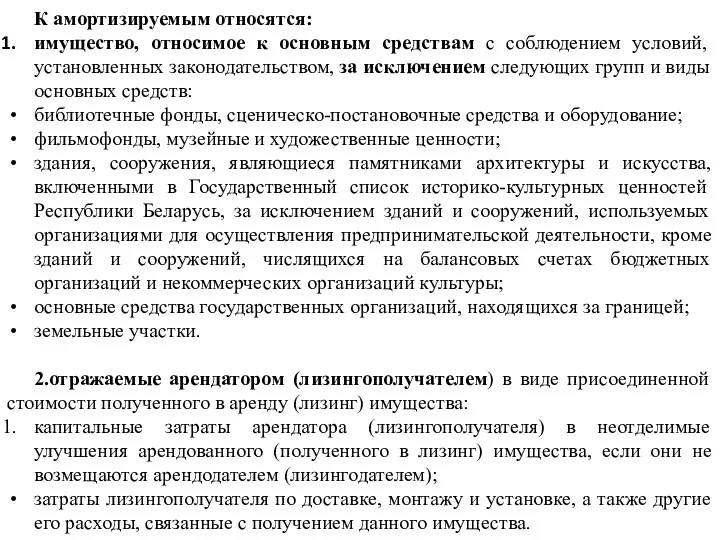

К амортизируемым относятся:

имущество, относимое к основным средствам с соблюдением условий, установленных

К амортизируемым относятся:

имущество, относимое к основным средствам с соблюдением условий, установленных

Амортизация начисляется в организации ежемесячно по объектам основных средств до полного

Амортизация начисляется в организации ежемесячно по объектам основных средств до полного

Срок полезного использования объекта основных средств устанавливается в годах в пределах

Срок полезного использования объекта основных средств устанавливается в годах в пределах

Налог на профессиональный доход

Налог на профессиональный доход Финансовый, налоговый и управленческий учет на предприятии. Нормативное регулирование учета

Финансовый, налоговый и управленческий учет на предприятии. Нормативное регулирование учета Прямые выплаты страхового обеспечения. Карта Мир

Прямые выплаты страхового обеспечения. Карта Мир Обзор рынка неэмиссионных ценных бумаг

Обзор рынка неэмиссионных ценных бумаг Инвестиционный портфель: формирование и управление

Инвестиционный портфель: формирование и управление Учет денежных средств и дебиторской задолженности

Учет денежных средств и дебиторской задолженности План счетов

План счетов Производственные и финансовые рычаги на предприятии

Производственные и финансовые рычаги на предприятии Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8)

Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8) Новые формы банковского обслуживания юридических лиц

Новые формы банковского обслуживания юридических лиц Финансовая пирамида: путь к богатству или разорению?

Финансовая пирамида: путь к богатству или разорению? Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Меры социальной поддержки

Меры социальной поддержки Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Сущность профессии бухгалтер, цели и задачи

Сущность профессии бухгалтер, цели и задачи Финансовое состояние предприятия

Финансовое состояние предприятия Реализация и цена

Реализация и цена Разбор юридического состава ст. 122 НК РФ, ст. 15.1 КоАП РФ и ст. 15.25. КоАП РФ

Разбор юридического состава ст. 122 НК РФ, ст. 15.1 КоАП РФ и ст. 15.25. КоАП РФ Налог на прибыль организаций

Налог на прибыль организаций Становление оценочной деятельности в странах с рыночной экономикой

Становление оценочной деятельности в странах с рыночной экономикой Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0

Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0 Облік валютних операцій (3.4 - 3.7)

Облік валютних операцій (3.4 - 3.7) Тема 2. Экономическая сущность себестоимости продукции. Методы и способы ее калькулирования

Тема 2. Экономическая сущность себестоимости продукции. Методы и способы ее калькулирования Формування і функціонування облікових підрозділів

Формування і функціонування облікових підрозділів Банківська система країни

Банківська система країни Субсидированные программы банков

Субсидированные программы банков Организационные форма торговли

Организационные форма торговли Топ-10 способов снизить затраты в закупках на нестабильных рынках

Топ-10 способов снизить затраты в закупках на нестабильных рынках