- Бюджетна система України

Содержание

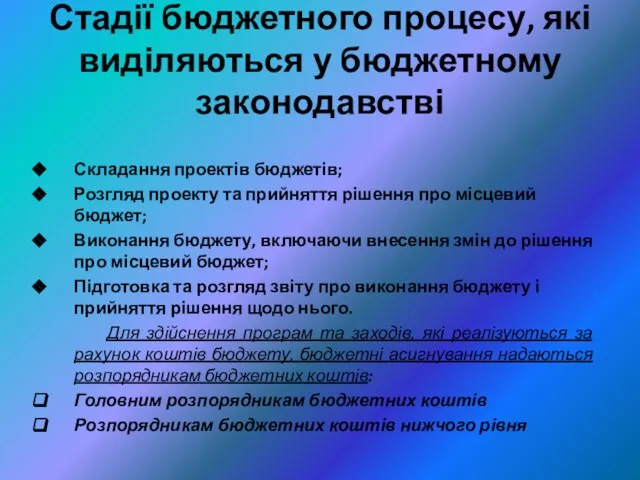

- 2. Стадії бюджетного процесу, які виділяються у бюджетному законодавстві Складання проектів бюджетів; Розгляд проекту та прийняття рішення

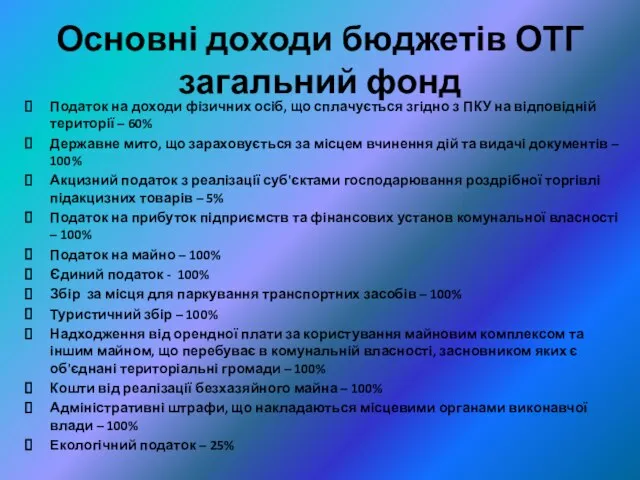

- 3. Основні доходи бюджетів ОТГ загальний фонд Податок на доходи фізичних осіб, що сплачується згідно з ПКУ

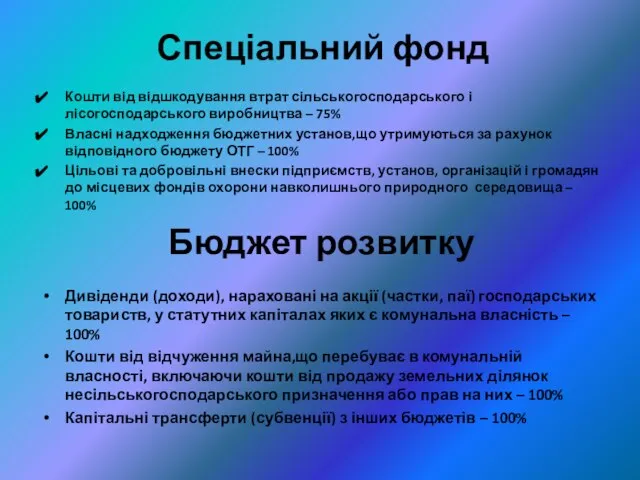

- 4. Спеціальний фонд Кошти від відшкодування втрат сільськогосподарського і лісогосподарського виробництва – 75% Власні надходження бюджетних установ,що

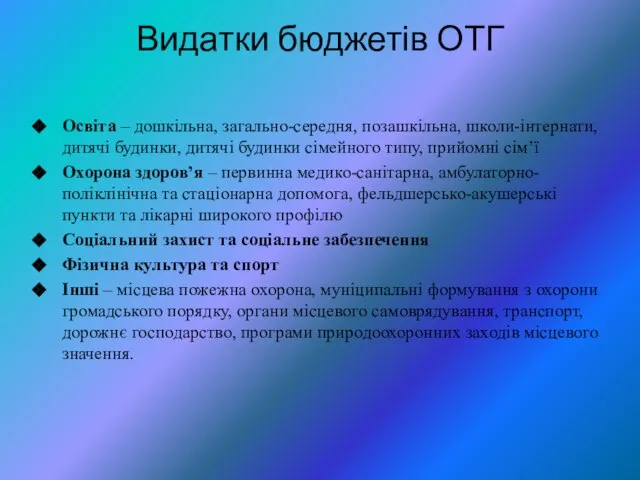

- 5. Видатки бюджетів ОТГ Освіта – дошкільна, загально-середня, позашкільна, школи-інтернати, дитячі будинки, дитячі будинки сімейного типу, прийомні

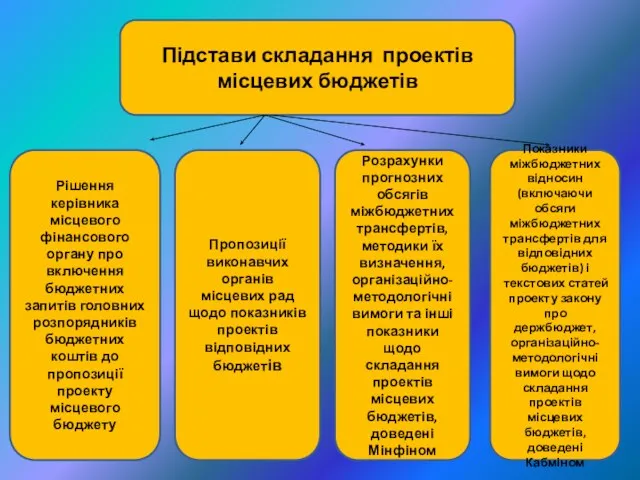

- 6. Підстави складання проектів місцевих бюджетів Рішення керівника місцевого фінансового органу про включення бюджетних запитів головних розпорядників

- 7. Зміни до рішення про місцевий бюджет Недоотримання доходів загального фонду більш ніж на 15% (за підсумками

- 8. Звітність про виконання бюджету Фінансова звітність Бюджетна звітність Складається згідно з національними положеннями (стандартами) бухгалтерського обліку

- 10. Скачать презентацию

Стадії бюджетного процесу, які виділяються у бюджетному законодавстві

Складання проектів бюджетів;

Розгляд проекту

Стадії бюджетного процесу, які виділяються у бюджетному законодавстві

Складання проектів бюджетів;

Розгляд проекту

Основні доходи бюджетів ОТГ

загальний фонд

Податок на доходи фізичних осіб, що сплачується

Основні доходи бюджетів ОТГ

загальний фонд

Податок на доходи фізичних осіб, що сплачується

Спеціальний фонд

Кошти від відшкодування втрат сільськогосподарського і лісогосподарського виробництва – 75%

Власні

Спеціальний фонд

Кошти від відшкодування втрат сільськогосподарського і лісогосподарського виробництва – 75%

Власні

Видатки бюджетів ОТГ

Освіта – дошкільна, загально-середня, позашкільна, школи-інтернати, дитячі будинки, дитячі

Видатки бюджетів ОТГ

Освіта – дошкільна, загально-середня, позашкільна, школи-інтернати, дитячі будинки, дитячі

Підстави складання проектів місцевих бюджетів

Рішення керівника місцевого фінансового органу про включення

Підстави складання проектів місцевих бюджетів

Рішення керівника місцевого фінансового органу про включення

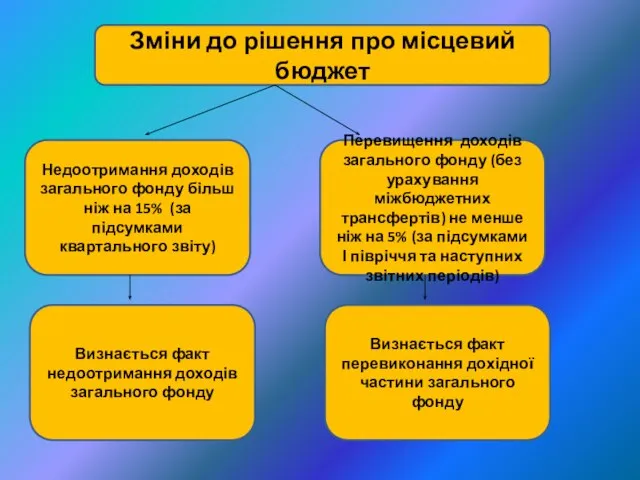

Зміни до рішення про місцевий бюджет

Недоотримання доходів загального фонду більш ніж

Зміни до рішення про місцевий бюджет

Недоотримання доходів загального фонду більш ніж

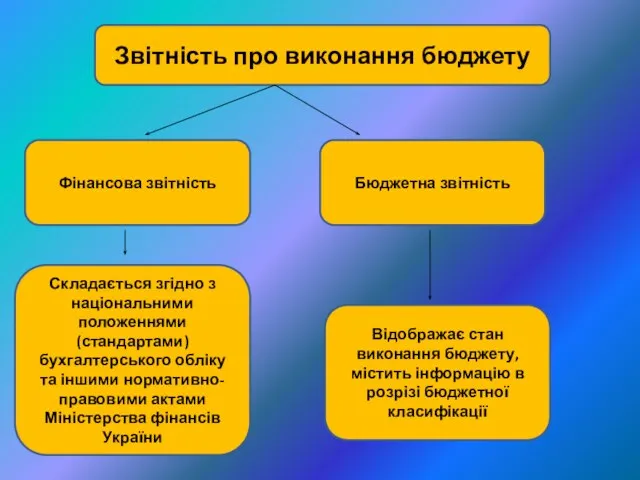

Звітність про виконання бюджету

Фінансова звітність

Бюджетна звітність

Складається згідно з національними положеннями (стандартами)

Звітність про виконання бюджету

Фінансова звітність

Бюджетна звітність

Складається згідно з національними положеннями (стандартами)

Общее исполнение плана потребления Прогноз Серебро

Общее исполнение плана потребления Прогноз Серебро Інвестиційна нерухомість

Інвестиційна нерухомість Валютный рынок. Учебный центр Альфа-Директ

Валютный рынок. Учебный центр Альфа-Директ Экономическая оценка безналичных расчетов и тенденции их развития

Экономическая оценка безналичных расчетов и тенденции их развития Финансовое, продовольственное и материально - хозяйственное обеспечение похода

Финансовое, продовольственное и материально - хозяйственное обеспечение похода Учет денежных средств в фармацевтической организации. (Тема 5)

Учет денежных средств в фармацевтической организации. (Тема 5) Библиотека кейсов

Библиотека кейсов Основные средства

Основные средства Расходы студентов на предмет дополнительного обучения, образования

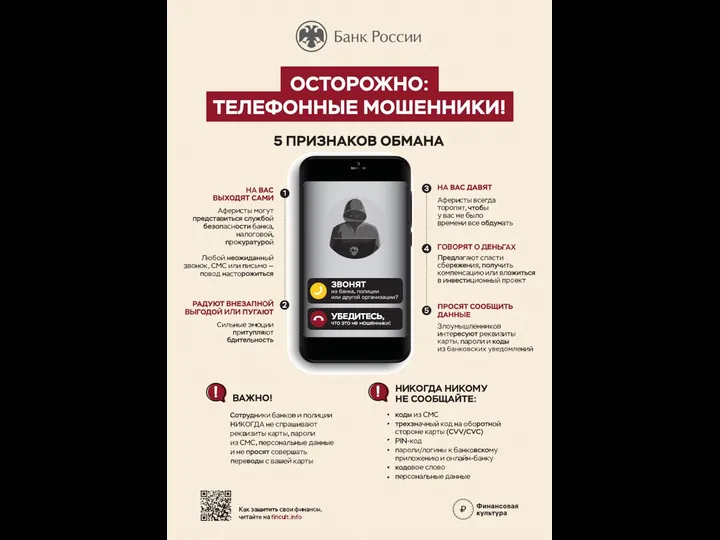

Расходы студентов на предмет дополнительного обучения, образования Банк России. Осторожно: телефонные мошенники! 5 признаков обмана

Банк России. Осторожно: телефонные мошенники! 5 признаков обмана FrendeX для инвесторов

FrendeX для инвесторов Аттестационная работа. Рабочая программа дополнительного образования по курсу Основы финансовой грамотности

Аттестационная работа. Рабочая программа дополнительного образования по курсу Основы финансовой грамотности Налогообложение субъектов МСП и НКО

Налогообложение субъектов МСП и НКО Инвентаризация. Оценка

Инвентаризация. Оценка Математический анализ: трендовые индикаторы

Математический анализ: трендовые индикаторы “Торговля Временем” на опционах

“Торговля Временем” на опционах Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение

Учет и анализ расчётов с персоналом по оплате труда в организации на примере ООО Новое обозрение Банки. Банковская система

Банки. Банковская система Структурная нота Booster

Структурная нота Booster Ипотечное кредитование для физических лиц. Банк Открытие

Ипотечное кредитование для физических лиц. Банк Открытие Привлечение ресурсов для СО НКО

Привлечение ресурсов для СО НКО Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение

Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение Отчет о работе фонда социальной поддержки населения г. Урень

Отчет о работе фонда социальной поддержки населения г. Урень Способ финансирования общепартийных проектов

Способ финансирования общепартийных проектов Источники финансовых ресурсов и методы финансирования некоммерческих организаций

Источники финансовых ресурсов и методы финансирования некоммерческих организаций Существенность и аудиторский риск

Существенность и аудиторский риск Світова валютна система (тема 9)

Світова валютна система (тема 9) c7e85e7d-a012-483b-94b0-23699872ec39

c7e85e7d-a012-483b-94b0-23699872ec39