- Daň z přidané hodnoty

Содержание

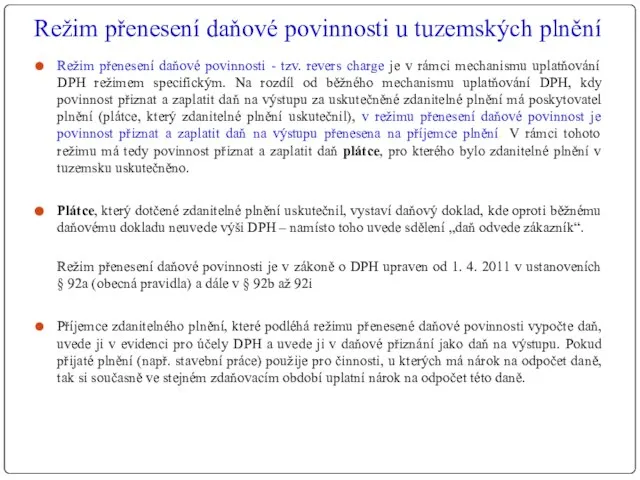

- 2. Režim přenesení daňové povinnosti u tuzemských plnění Režim přenesení daňové povinnosti - tzv. revers charge je

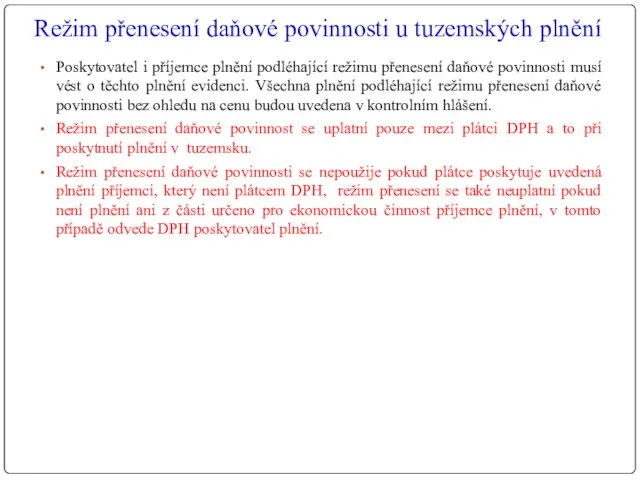

- 3. Režim přenesení daňové povinnosti u tuzemských plnění Poskytovatel i příjemce plnění podléhající režimu přenesení daňové povinnosti

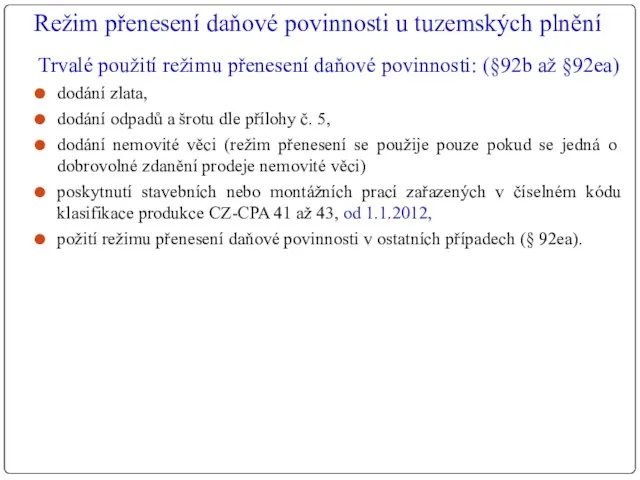

- 4. Režim přenesení daňové povinnosti u tuzemských plnění Trvalé použití režimu přenesení daňové povinnosti: (§92b až §92ea)

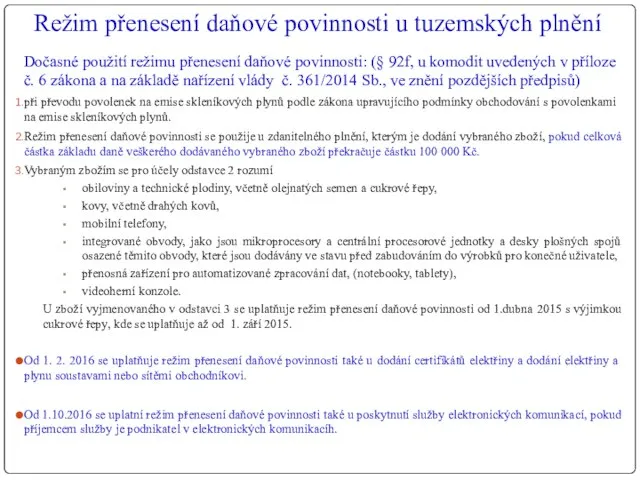

- 5. Režim přenesení daňové povinnosti u tuzemských plnění Dočasné použití režimu přenesení daňové povinnosti: (§ 92f, u

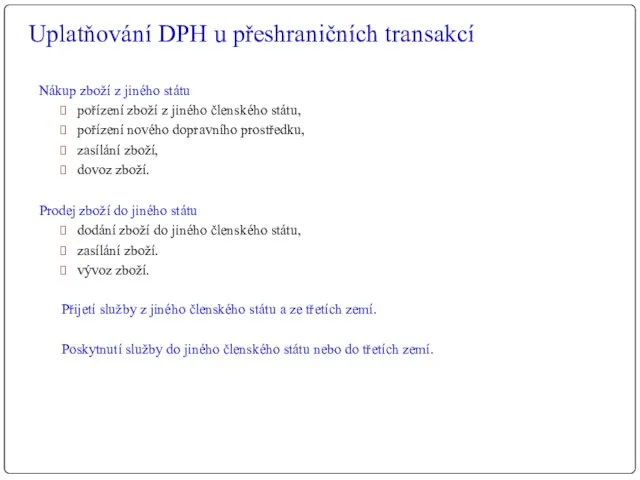

- 6. Uplatňování DPH u přeshraničních transakcí Nákup zboží z jiného státu pořízení zboží z jiného členského státu,

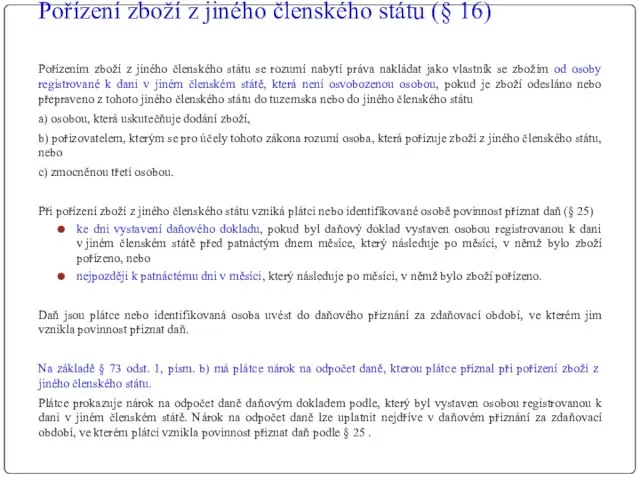

- 7. Pořízení zboží z jiného členského státu (§ 16) Pořízením zboží z jiného členského státu se rozumí

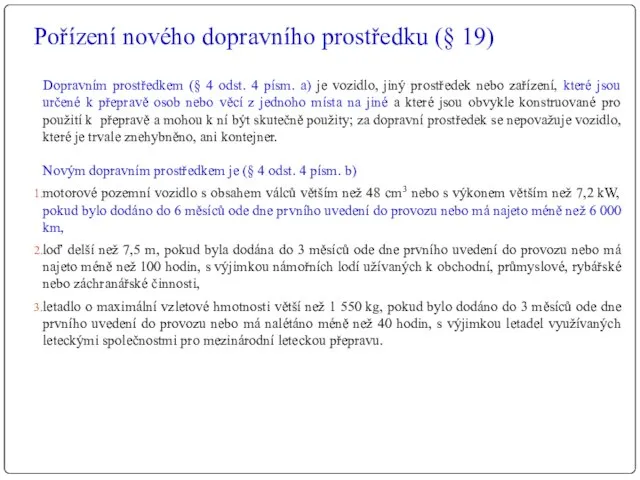

- 8. Pořízení nového dopravního prostředku (§ 19) Dopravním prostředkem (§ 4 odst. 4 písm. a) je vozidlo,

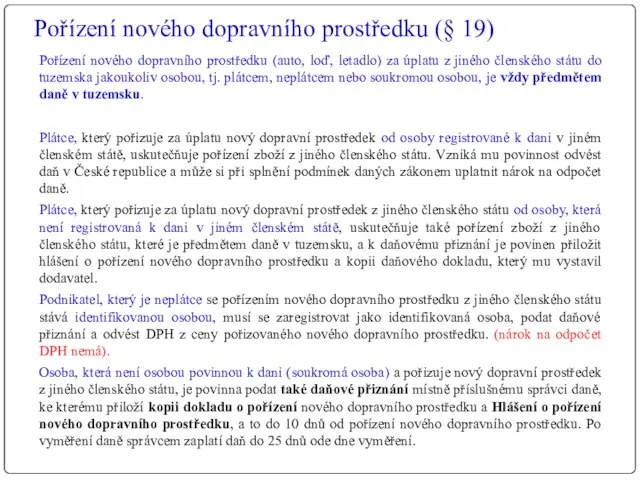

- 9. Pořízení nového dopravního prostředku (§ 19) Pořízení nového dopravního prostředku (auto, loď, letadlo) za úplatu z

- 10. Dovoz zboží (§ 20) Dovozem zboží se rozumí vstup zboží z třetí země na území Evropské

- 11. Dodání zboží do jiného členského státu (§ 64) Dodání zboží do jiného členského státu plátcem osobě

- 12. Zasílání zboží (§ 8) Zasíláním zboží se rozumí dodání zboží mezi členskými státy, pokud a) zboží

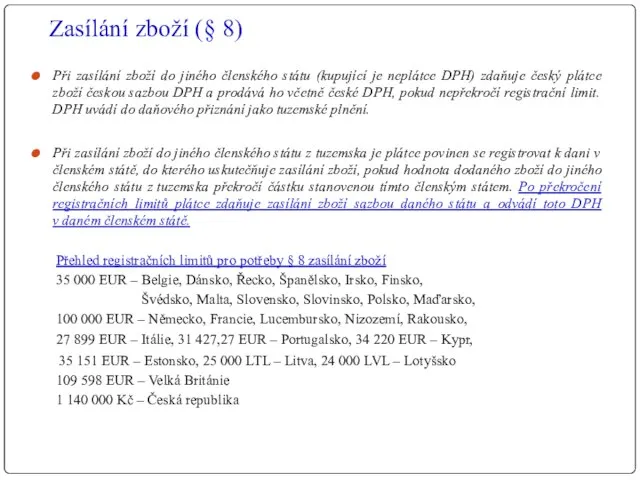

- 13. Zasílání zboží (§ 8) Při zasílání zboží do jiného členského státu (kupující je neplátce DPH) zdaňuje

- 15. Скачать презентацию

Režim přenesení daňové povinnosti u tuzemských plnění

Režim přenesení daňové povinnosti

Režim přenesení daňové povinnosti u tuzemských plnění

Režim přenesení daňové povinnosti

Režim přenesení daňové povinnosti u tuzemských plnění

Poskytovatel i příjemce plnění

Režim přenesení daňové povinnosti u tuzemských plnění

Poskytovatel i příjemce plnění

Režim přenesení daňové povinnosti u tuzemských plnění

Trvalé použití režimu přenesení

Režim přenesení daňové povinnosti u tuzemských plnění

Trvalé použití režimu přenesení

Režim přenesení daňové povinnosti u tuzemských plnění

Dočasné použití režimu přenesení

Režim přenesení daňové povinnosti u tuzemských plnění

Dočasné použití režimu přenesení

Uplatňování DPH u přeshraničních transakcí

Nákup zboží z jiného státu

pořízení zboží

Uplatňování DPH u přeshraničních transakcí

Nákup zboží z jiného státu

pořízení zboží

Pořízení zboží z jiného členského státu (§ 16)

Pořízením zboží z jiného

Pořízení zboží z jiného členského státu (§ 16)

Pořízením zboží z jiného

Pořízení nového dopravního prostředku (§ 19)

Dopravním prostředkem (§ 4 odst. 4

Pořízení nového dopravního prostředku (§ 19)

Dopravním prostředkem (§ 4 odst. 4

Pořízení nového dopravního prostředku (§ 19)

Pořízení nového dopravního prostředku (auto, loď,

Pořízení nového dopravního prostředku (§ 19)

Pořízení nového dopravního prostředku (auto, loď,

Dovoz zboží (§ 20)

Dovozem zboží se rozumí vstup zboží z třetí

Dovoz zboží (§ 20)

Dovozem zboží se rozumí vstup zboží z třetí

Dodání zboží do jiného členského státu (§ 64)

Dodání zboží do jiného

Dodání zboží do jiného členského státu (§ 64)

Dodání zboží do jiného

Zasílání zboží (§ 8)

Zasíláním zboží se rozumí dodání zboží mezi členskými

Zasílání zboží (§ 8)

Zasíláním zboží se rozumí dodání zboží mezi členskými

Zasílání zboží (§ 8)

Při zasílání zboží do jiného členského státu (kupující

Zasílání zboží (§ 8)

Při zasílání zboží do jiného členského státu (kupující

Paymo - универсальная платформа для приема платежей

Paymo - универсальная платформа для приема платежей Новый механизм государственной поддержки предприятий АПК, утвержденный постановлением Правительства РФ от 24.12.2019 №1804

Новый механизм государственной поддержки предприятий АПК, утвержденный постановлением Правительства РФ от 24.12.2019 №1804 Хеджирование – снижение риска финансовых потерь

Хеджирование – снижение риска финансовых потерь Стипендиальное обеспечение в РФ

Стипендиальное обеспечение в РФ Решение о бюджете на 2021

Решение о бюджете на 2021 Memo issues (training)

Memo issues (training) Бюджет для граждан

Бюджет для граждан Организационная структура системы ПОД/ФТ. Положение о статусе, функциях, правах и обязанностях ответственного сотрудника

Организационная структура системы ПОД/ФТ. Положение о статусе, функциях, правах и обязанностях ответственного сотрудника Банковские карты

Банковские карты Учет и анализ реализации готовой продукции на примере ООО Ширинский хлеб

Учет и анализ реализации готовой продукции на примере ООО Ширинский хлеб Финансы и финансовая деятельность государства. Лекция №1

Финансы и финансовая деятельность государства. Лекция №1 Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Организация оплаты труда и политика вознаграждения персонала

Организация оплаты труда и политика вознаграждения персонала Бухгалтерский учет операций с ценными бумагами

Бухгалтерский учет операций с ценными бумагами Сущность бюджетного процесса

Сущность бюджетного процесса Страховые взносы в ПФР, ФСС, ФФОМС и налог на доходы. Практическое занятие 4

Страховые взносы в ПФР, ФСС, ФФОМС и налог на доходы. Практическое занятие 4 Финансовая организация как элемент инфраструктуры рынка. Кредитная система в условиях рыночного хозяйствования

Финансовая организация как элемент инфраструктуры рынка. Кредитная система в условиях рыночного хозяйствования Цена и себестоимость

Цена и себестоимость Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Информация об осуществлении ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка в 2018 году

Информация об осуществлении ежемесячной выплаты в связи с рождением (усыновлением) первого ребенка в 2018 году Конструктивное поведение родителей и подростков в конфликте

Конструктивное поведение родителей и подростков в конфликте Зарплатный проект

Зарплатный проект Общая информация о фондовом рынке

Общая информация о фондовом рынке Памятка по подаче заявления на ежемесячную выплату семьям с детьми до 3-х лет через ЕПГУ

Памятка по подаче заявления на ежемесячную выплату семьям с детьми до 3-х лет через ЕПГУ Финансовая отчётность в соответствии с МСФО

Финансовая отчётность в соответствии с МСФО Основные фонды

Основные фонды Федеральный проект партии Единая Россия Местный дом культуры

Федеральный проект партии Единая Россия Местный дом культуры Учет переоценки товаров. Товары учитываются по стоимости приобретения

Учет переоценки товаров. Товары учитываются по стоимости приобретения