- История бухгалтерского учета в разных странах

Содержание

- 2. По мнению исследователей для возникновения письменного учета, ведения его регистров необходимо несколько условий: 1) развитие хозяйственной

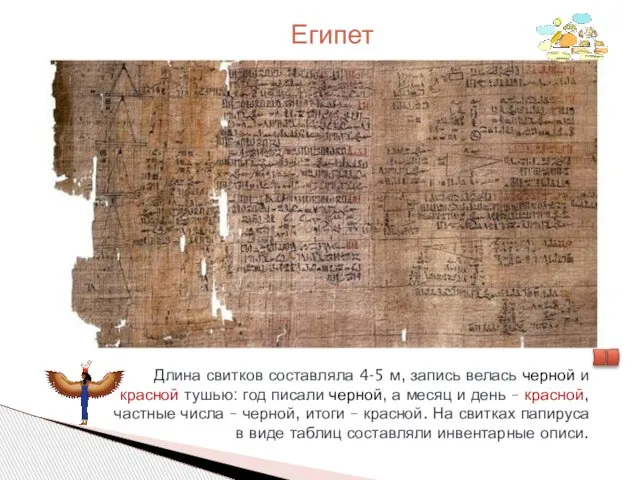

- 3. Длина свитков составляла 4-5 м, запись велась черной и красной тушью: год писали черной, а месяц

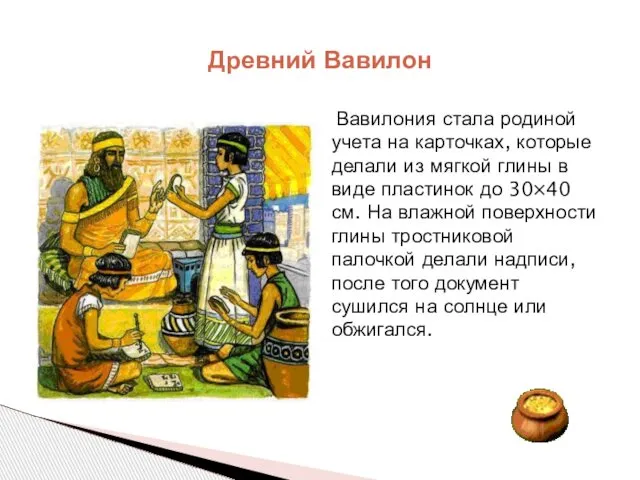

- 4. Вавилония стала родиной учета на карточках, которые делали из мягкой глины в виде пластинок до 30×40

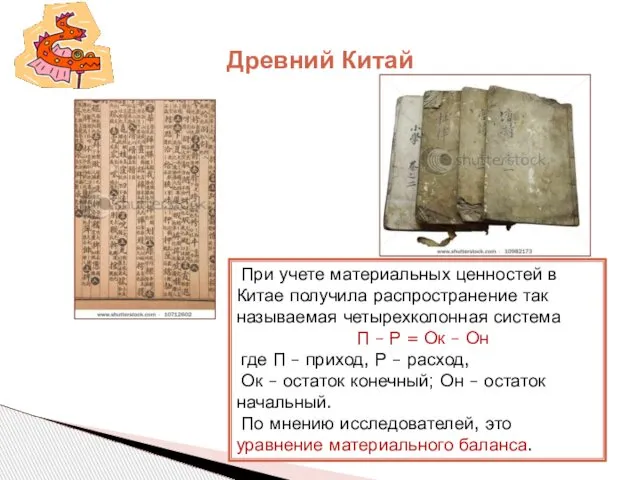

- 5. Древний Китай При учете материальных ценностей в Китае получила распространение так называемая четырехколонная система П –

- 6. Древние Греция и Рим Греция Рим

- 7. Основные этапы развития бухгалтерского учета 1 ЭТАП ТОРГОВЫЙ 2 ЭТАП ПРЕДПРИНИМАТЕЛЬСКИЙ 3 ЭТАП ОРГАНИЗАЦИОННЫЙ 4 ЭТАП

- 8. Развитие учета в период раннего средневековья в странах западной Европы Простая Камеральная Двойная Виды бухгалтерии

- 9. В Италии были образованы три школы учета: Ломбардская школа (Ф.Вилла) Тосканская школа (Ф. Марчи) Венецианская школа

- 10. Учет во Франции Французкая школа начиналась с идей итальянской формы, с её тремя книгами: Памятная книга;

- 11. В 1774 г. Ф. Гельвигом в результате деления журнала на Мемориал и кассовую книгу. Учет в

- 12. Д Меллиса –амортизация два подхода: Амортизация есть прямой расход недвижимого имущества Амортизация является приемом, позволяющим постоянно

- 14. Скачать презентацию

По мнению исследователей для возникновения письменного учета, ведения его регистров необходимо

По мнению исследователей для возникновения письменного учета, ведения его регистров необходимо

Длина свитков составляла 4-5 м, запись велась черной и красной тушью:

Длина свитков составляла 4-5 м, запись велась черной и красной тушью:

Вавилония стала родиной учета на карточках, которые делали из мягкой глины

Вавилония стала родиной учета на карточках, которые делали из мягкой глины

Древний Китай

При учете материальных ценностей в Китае получила распространение так называемая

Древний Китай

При учете материальных ценностей в Китае получила распространение так называемая

Древние Греция и Рим

Греция

Рим

Древние Греция и Рим

Греция

Рим

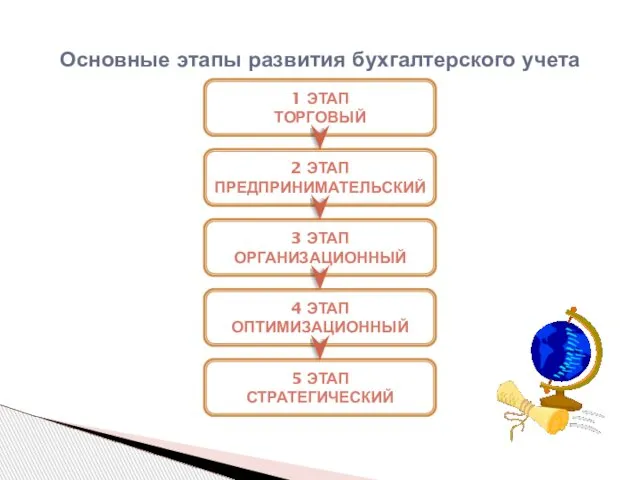

Основные этапы развития бухгалтерского учета

1 ЭТАП

ТОРГОВЫЙ

2 ЭТАП

ПРЕДПРИНИМАТЕЛЬСКИЙ

3 ЭТАП

ОРГАНИЗАЦИОННЫЙ

4 ЭТАП

ОПТИМИЗАЦИОННЫЙ

5 ЭТАП

СТРАТЕГИЧЕСКИЙ

Основные этапы развития бухгалтерского учета

1 ЭТАП

ТОРГОВЫЙ

2 ЭТАП

ПРЕДПРИНИМАТЕЛЬСКИЙ

3 ЭТАП

ОРГАНИЗАЦИОННЫЙ

4 ЭТАП

ОПТИМИЗАЦИОННЫЙ

5 ЭТАП

СТРАТЕГИЧЕСКИЙ

Развитие учета в период раннего средневековья в странах западной Европы

Простая

Камеральная

Двойная

Виды

бухгалтерии

Развитие учета в период раннего средневековья в странах западной Европы

Простая

Камеральная

Двойная

Виды

бухгалтерии

В Италии были образованы три школы учета:

Ломбардская школа (Ф.Вилла)

Тосканская школа

(Ф.

В Италии были образованы три школы учета:

Ломбардская школа (Ф.Вилла)

Тосканская школа

(Ф.

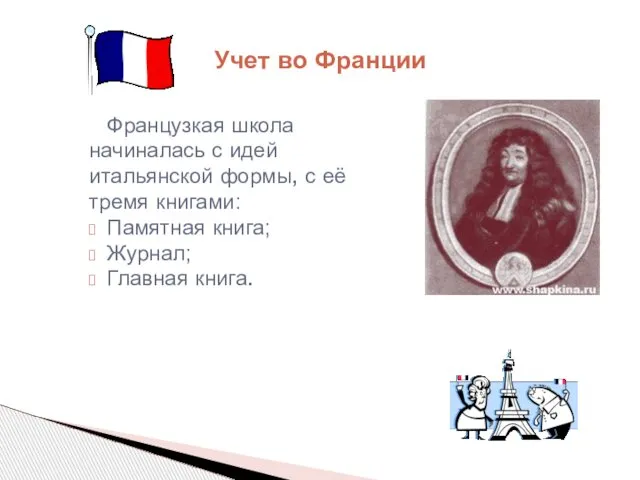

Учет во Франции

Французкая школа начиналась с идей итальянской формы, с её

Учет во Франции

Французкая школа начиналась с идей итальянской формы, с её

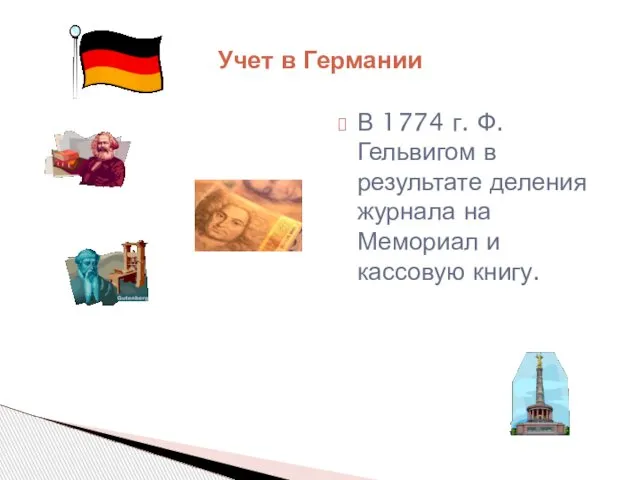

В 1774 г. Ф. Гельвигом в результате деления журнала на Мемориал

В 1774 г. Ф. Гельвигом в результате деления журнала на Мемориал

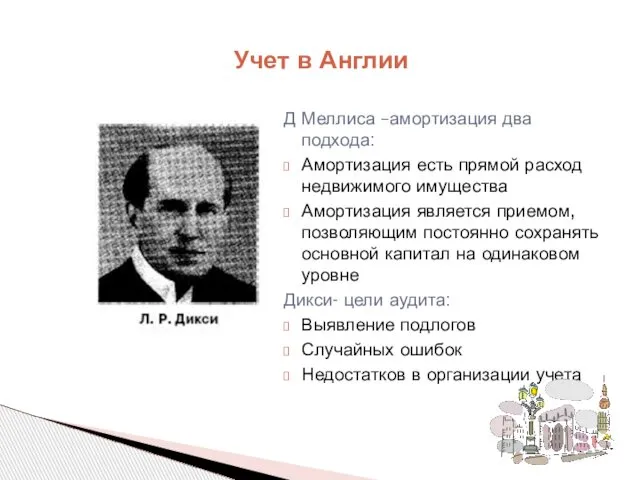

Д Меллиса –амортизация два подхода:

Амортизация есть прямой расход недвижимого имущества

Амортизация является

Д Меллиса –амортизация два подхода:

Амортизация есть прямой расход недвижимого имущества

Амортизация является

Оценочные обязательства, условные обязательства и условные факты

Оценочные обязательства, условные обязательства и условные факты О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год

О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год Государственная политика в период инфляции

Государственная политика в период инфляции Фінансова стратегія: поняття, еволюція, концепції

Фінансова стратегія: поняття, еволюція, концепції Price Action: уровни и зоны поддержки/сопротивления. Семинар №5

Price Action: уровни и зоны поддержки/сопротивления. Семинар №5 Налоговая система Швейцарии

Налоговая система Швейцарии Национальный проект по поддержке малого и среднего предпринимательства

Национальный проект по поддержке малого и среднего предпринимательства Модульная единица 10. Издержки производства и себестоимость продукции

Модульная единица 10. Издержки производства и себестоимость продукции Сроки ссуды, величины простых процентных и учетных ставок

Сроки ссуды, величины простых процентных и учетных ставок Сметное дело. Методология расчета стоимости проектно-изыскательских работ. (Лекция 14)

Сметное дело. Методология расчета стоимости проектно-изыскательских работ. (Лекция 14) ELYSIUM company. Будущее здесь

ELYSIUM company. Будущее здесь Налоговое право. Налоговая модель

Налоговое право. Налоговая модель Фактические и плановые показатели работы компании 2018-2022

Фактические и плановые показатели работы компании 2018-2022 Основы калькуляции и учета в ресторанном хозяйстве. Характеристика бухгалтерского учета

Основы калькуляции и учета в ресторанном хозяйстве. Характеристика бухгалтерского учета Види недержавних пенсійних фондів

Види недержавних пенсійних фондів Продукты и услуги АО Альфа-Банк

Продукты и услуги АО Альфа-Банк Модели системы медицинского страхования

Модели системы медицинского страхования Грошовий ринок

Грошовий ринок Обучающая программа для Внешних Партнеров МТС

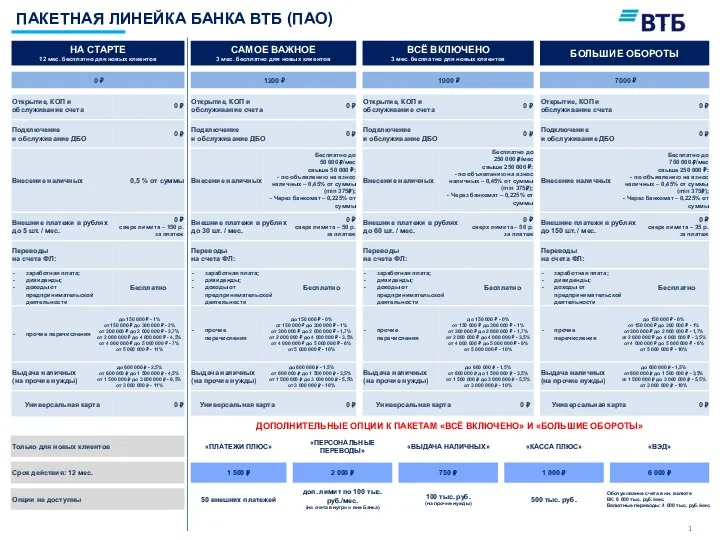

Обучающая программа для Внешних Партнеров МТС Пакетная линейка банка ВТБ (ПАО)

Пакетная линейка банка ВТБ (ПАО) Пассивные банковские операции

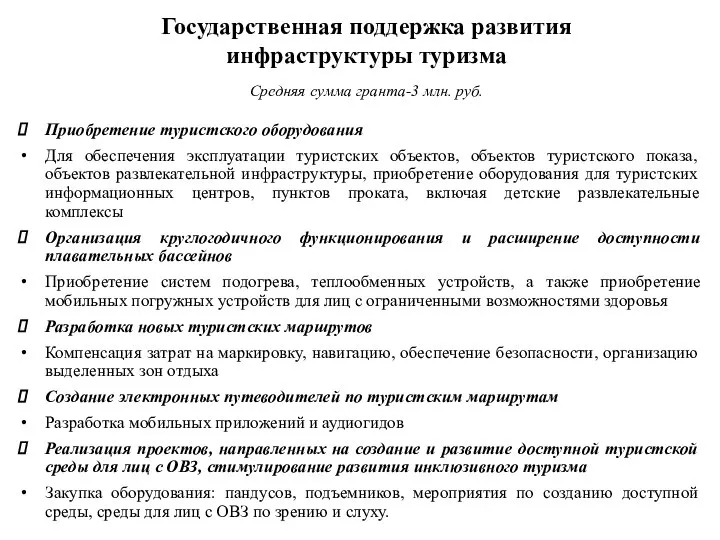

Пассивные банковские операции Государственная поддержка развития инфраструктуры туризма

Государственная поддержка развития инфраструктуры туризма Инвестиция. Происхождение понятия

Инвестиция. Происхождение понятия Компания объединенных кредитных карточек

Компания объединенных кредитных карточек Понятие и категории автоматизации банковской деятельности

Понятие и категории автоматизации банковской деятельности Метод бухгалтерского учета

Метод бухгалтерского учета Предложения по сдельной оплате труда на товарных складах

Предложения по сдельной оплате труда на товарных складах Учёт Дебиторской и Кредиторской задолженности

Учёт Дебиторской и Кредиторской задолженности