- Классификация затрат и оценка стоимости

Содержание

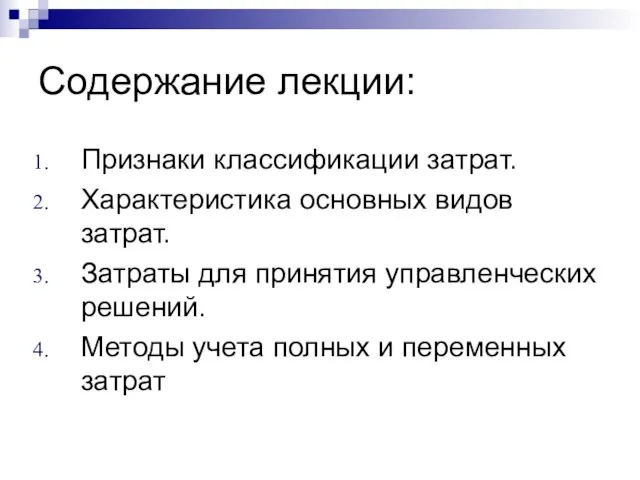

- 2. Содержание лекции: Признаки классификации затрат. Характеристика основных видов затрат. Затраты для принятия управленческих решений. Методы учета

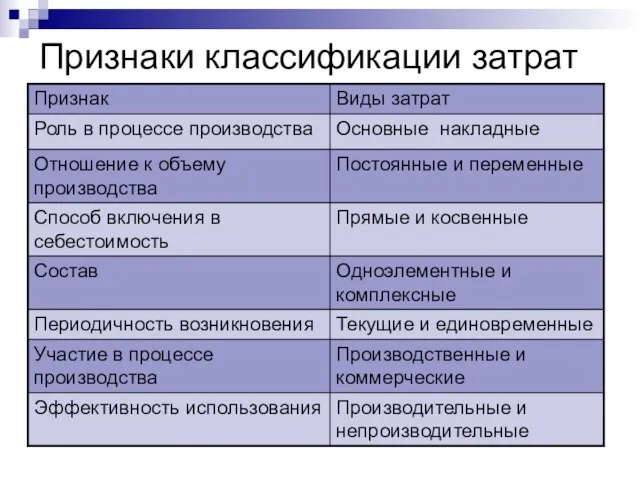

- 3. Признаки классификации затрат

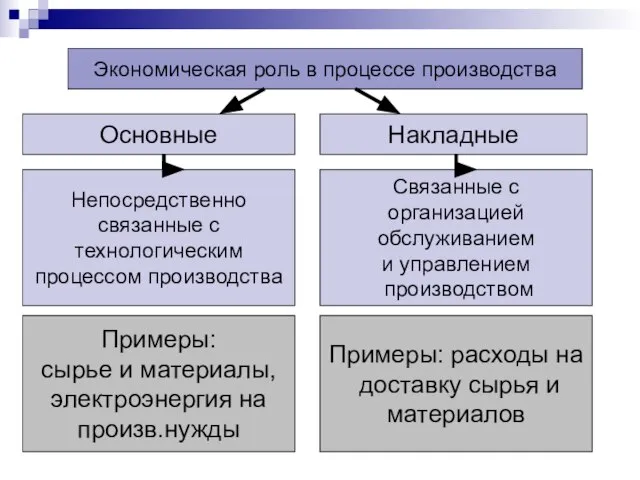

- 4. Экономическая роль в процессе производства Основные Накладные Непосредственно связанные с технологическим процессом производства Связанные с организацией

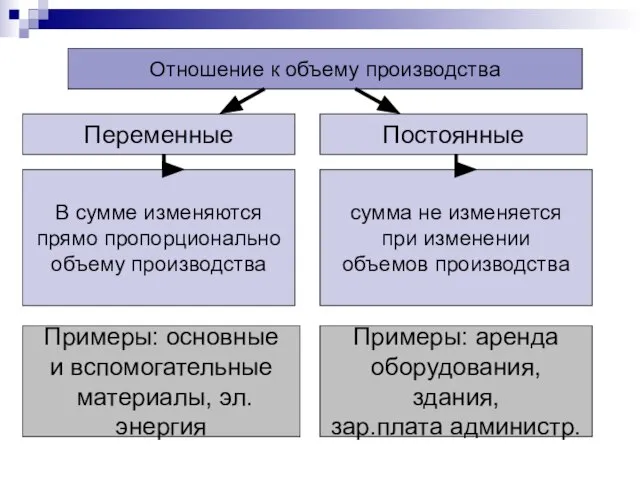

- 5. Отношение к объему производства Переменные Постоянные В сумме изменяются прямо пропорционально объему производства сумма не изменяется

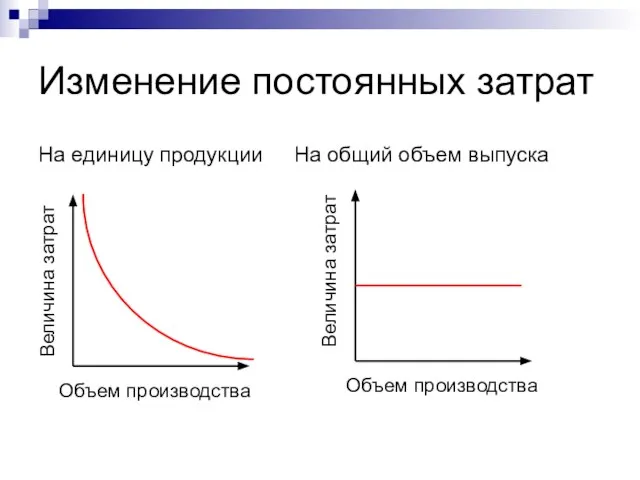

- 6. Изменение постоянных затрат На единицу продукции На общий объем выпуска Объем производства Величина затрат Величина затрат

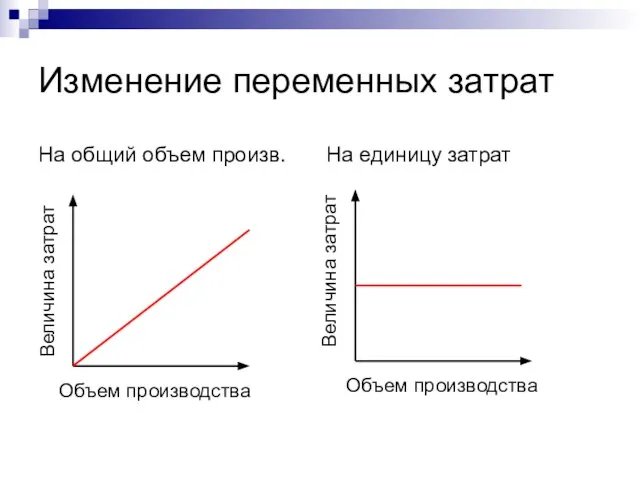

- 7. Изменение переменных затрат На общий объем произв. На единицу затрат Объем производства Величина затрат Величина затрат

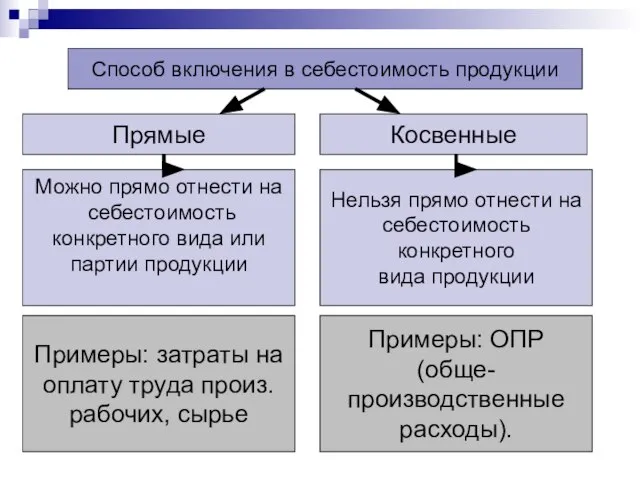

- 8. Способ включения в себестоимость продукции Прямые Косвенные Можно прямо отнести на себестоимость конкретного вида или партии

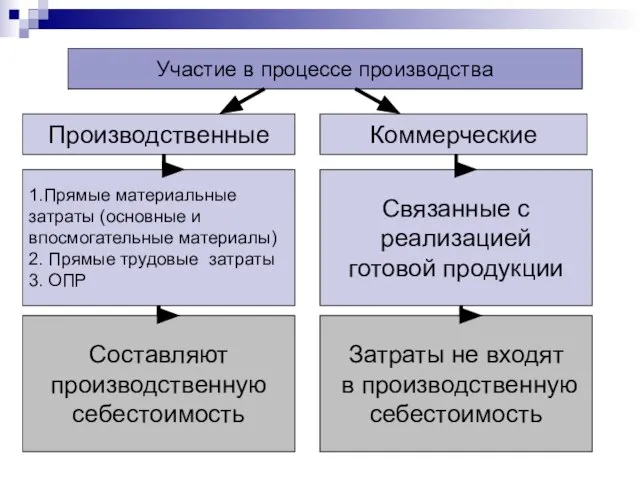

- 9. Участие в процессе производства Производственные Коммерческие 1.Прямые материальные затраты (основные и впосмогательные материалы) 2. Прямые трудовые

- 10. Эффективность использования Производительные Непроизводительные Участвуют в создании продукта Не участвуют в создании продукта Примеры: производственные затраты,

- 11. Релевантные Нерелевантные

- 12. Дифференциальные затраты и выручка Это затраты и доходы, различающиеся по альтернативным вариантам. Пример: У Вас в

- 13. Альтернативные затраты Потенциальная выгода, которая теряется, когда одну альтернативу предпочитают другой. Пример: Если вы не посещаете

- 14. Невозвратные затраты Невозвратные расходы не могут быть изменены никаким решением. Внимание! Это не дифференциальные затраты, их

- 15. Алгоритм расчета стоимости объекта 1. Определить объект затрат (услуга – единичный заказ); 2. Определить, что является

- 16. Метод учета переменных затрат Система «Директ-костинг»: Выручка от реализации - прямые материальные затраты - прямые трудовые

- 18. Метод учета полных затрат Выручка от реализации - прямые материальные затраты - прямые трудовые затраты -

- 21. Скачать презентацию

Содержание лекции:

Признаки классификации затрат.

Характеристика основных видов затрат.

Затраты для принятия управленческих решений.

Методы

Содержание лекции:

Признаки классификации затрат.

Характеристика основных видов затрат.

Затраты для принятия управленческих решений.

Методы

Признаки классификации затрат

Признаки классификации затрат

Экономическая роль в процессе производства

Основные

Накладные

Непосредственно

связанные с

технологическим

процессом производства

Связанные с организацией

обслуживанием

и

Экономическая роль в процессе производства

Основные

Накладные

Непосредственно

связанные с

технологическим

процессом производства

Связанные с организацией

обслуживанием

и

Отношение к объему производства

Переменные

Постоянные

В сумме изменяются

прямо пропорционально

объему производства

сумма не

Отношение к объему производства

Переменные

Постоянные

В сумме изменяются

прямо пропорционально

объему производства

сумма не

Изменение постоянных затрат

На единицу продукции На общий объем выпуска

Объем производства

Величина затрат

Величина

Изменение постоянных затрат

На единицу продукции На общий объем выпуска

Объем производства

Величина затрат

Величина

Изменение переменных затрат

На общий объем произв. На единицу затрат

Объем производства

Величина

Изменение переменных затрат

На общий объем произв. На единицу затрат

Объем производства

Величина

Способ включения в себестоимость продукции

Прямые

Косвенные

Можно прямо отнести на

себестоимость

конкретного вида

Способ включения в себестоимость продукции

Прямые

Косвенные

Можно прямо отнести на

себестоимость

конкретного вида

Участие в процессе производства

Производственные

Коммерческие

1.Прямые материальные

затраты (основные и

впосмогательные материалы)

2. Прямые трудовые

Участие в процессе производства

Производственные

Коммерческие

1.Прямые материальные

затраты (основные и

впосмогательные материалы)

2. Прямые трудовые

Эффективность использования

Производительные

Непроизводительные

Участвуют в создании

продукта

Не

участвуют в создании

продукта

Примеры:

производственные

затраты,

Эффективность использования

Производительные

Непроизводительные

Участвуют в создании

продукта

Не

участвуют в создании

продукта

Примеры:

производственные

затраты,

Релевантные

Нерелевантные

Релевантные

Нерелевантные

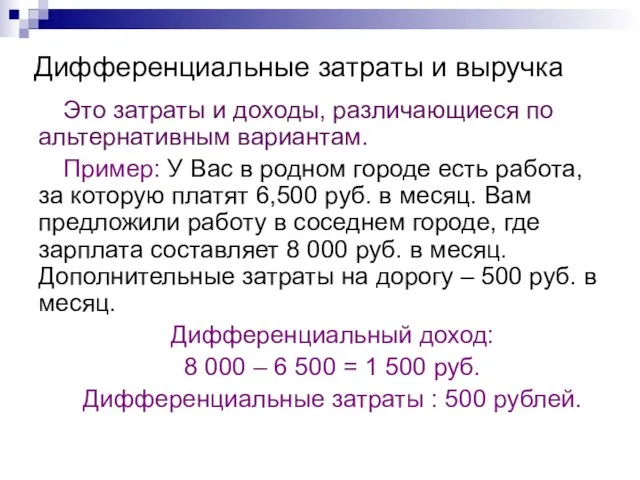

Дифференциальные затраты и выручка

Это затраты и доходы, различающиеся по альтернативным вариантам.

Пример:

Дифференциальные затраты и выручка

Это затраты и доходы, различающиеся по альтернативным вариантам.

Пример:

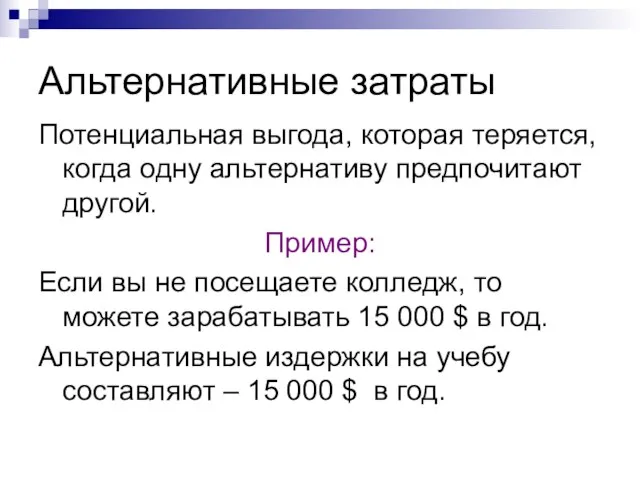

Альтернативные затраты

Потенциальная выгода, которая теряется, когда одну альтернативу предпочитают другой.

Пример:

Если

Альтернативные затраты

Потенциальная выгода, которая теряется, когда одну альтернативу предпочитают другой.

Пример:

Если

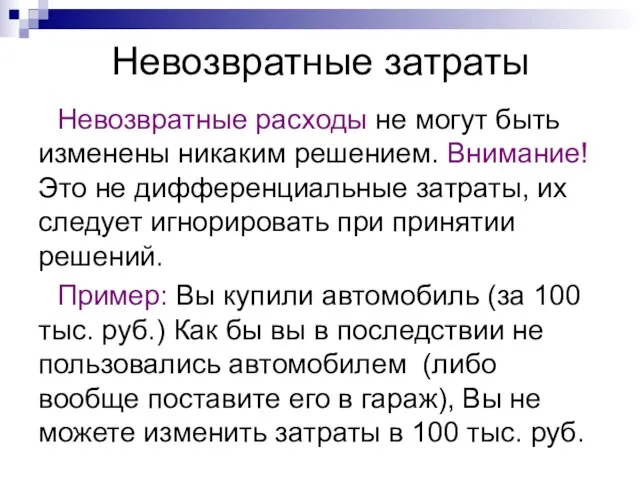

Невозвратные затраты

Невозвратные расходы не могут быть изменены никаким решением. Внимание! Это

Невозвратные затраты

Невозвратные расходы не могут быть изменены никаким решением. Внимание! Это

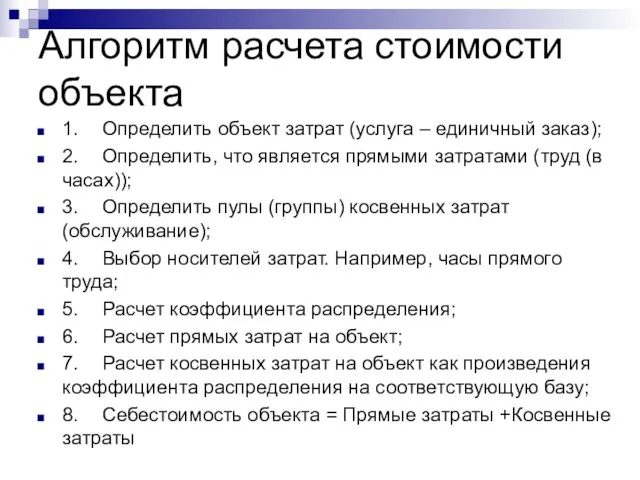

Алгоритм расчета стоимости объекта

1. Определить объект затрат (услуга – единичный заказ);

2. Определить, что

Алгоритм расчета стоимости объекта

1. Определить объект затрат (услуга – единичный заказ);

2. Определить, что

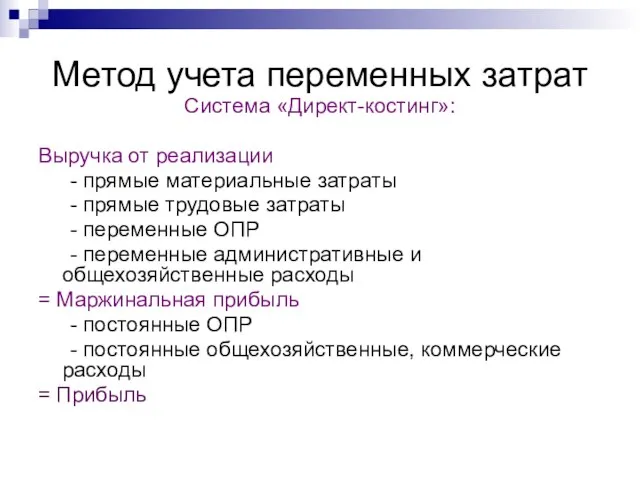

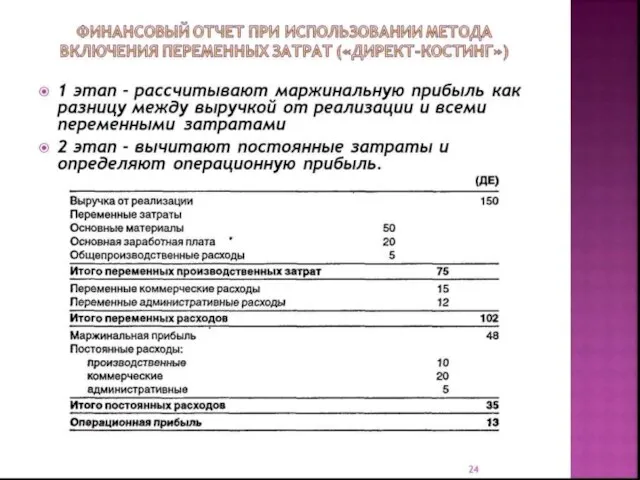

Метод учета переменных затрат

Система «Директ-костинг»:

Выручка от реализации

- прямые материальные затраты

- прямые

Метод учета переменных затрат

Система «Директ-костинг»:

Выручка от реализации

- прямые материальные затраты

- прямые

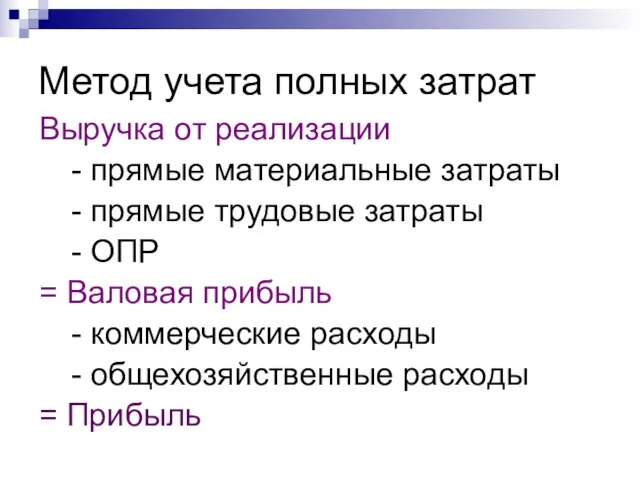

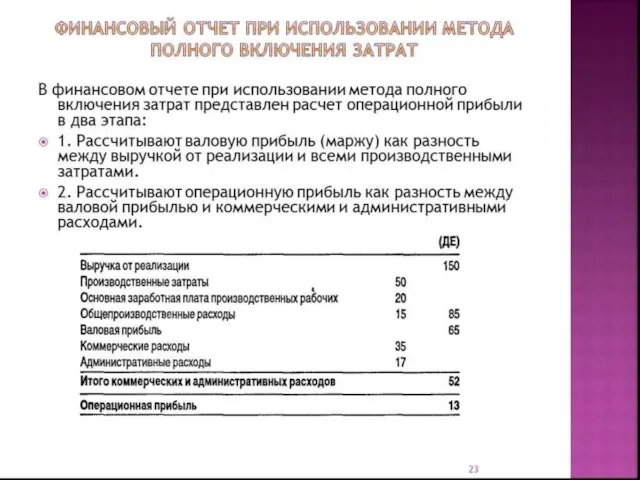

Метод учета полных затрат

Выручка от реализации

- прямые материальные затраты

- прямые трудовые

Метод учета полных затрат

Выручка от реализации

- прямые материальные затраты

- прямые трудовые

Налоги: сущность, виды (классификация)

Налоги: сущность, виды (классификация) ОАО Э.ОН Россия. Система вознаграждения непроизводственного персонала филиалов

ОАО Э.ОН Россия. Система вознаграждения непроизводственного персонала филиалов Анализ прибыльности

Анализ прибыльности Международный финансовый рынок. Валютный рынок Forex

Международный финансовый рынок. Валютный рынок Forex Ценообразование в электронной торговле

Ценообразование в электронной торговле Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза

Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза Базовый курс обучения финансовых консультантов

Базовый курс обучения финансовых консультантов Бухгалтерский учет

Бухгалтерский учет Состав документов, получаемых в результате технической инвентаризации объектов капитального строительства

Состав документов, получаемых в результате технической инвентаризации объектов капитального строительства Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году

Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году Программы ипотечного кредитования

Программы ипотечного кредитования Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры Методики расчета стоимости проектов

Методики расчета стоимости проектов Международный кредит. Сущность, виды формы представления

Международный кредит. Сущность, виды формы представления Размеры стипендиального обеспечения студентов и аспирантов БТИ АлтГТУ

Размеры стипендиального обеспечения студентов и аспирантов БТИ АлтГТУ Функции сложного процента. Накопление единицы за период

Функции сложного процента. Накопление единицы за период Госуслуги в электронном виде

Госуслуги в электронном виде Трудовое право. Тема 5. Заработная плата (нормирование и оплата труда )

Трудовое право. Тема 5. Заработная плата (нормирование и оплата труда ) Метод бухгалтерского учета

Метод бухгалтерского учета Ставки агентского вознаграждения для партнеров по страховым и банковским продуктам

Ставки агентского вознаграждения для партнеров по страховым и банковским продуктам Экономическая сущность НДФЛ

Экономическая сущность НДФЛ Значение денег и бюджета

Значение денег и бюджета ЄТС - міжнародна мережа компаній travel страхування

ЄТС - міжнародна мережа компаній travel страхування Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри

Планирование и оценка численности и фонда оплаты труда в ООО МЕТРО Кеш энд Керри Работа с информацией

Работа с информацией Детский инвестиционный портфель

Детский инвестиционный портфель Налоги как экономико-правовая категория

Налоги как экономико-правовая категория Мошенничество на рынке долевого строительства

Мошенничество на рынке долевого строительства