- Налогообложение интеллектуальной собственности

Содержание

- 2. Налог на прибыль Доходы от передачи исключительных прав Расходы на приобретение исключительных прав Доходы от передачи

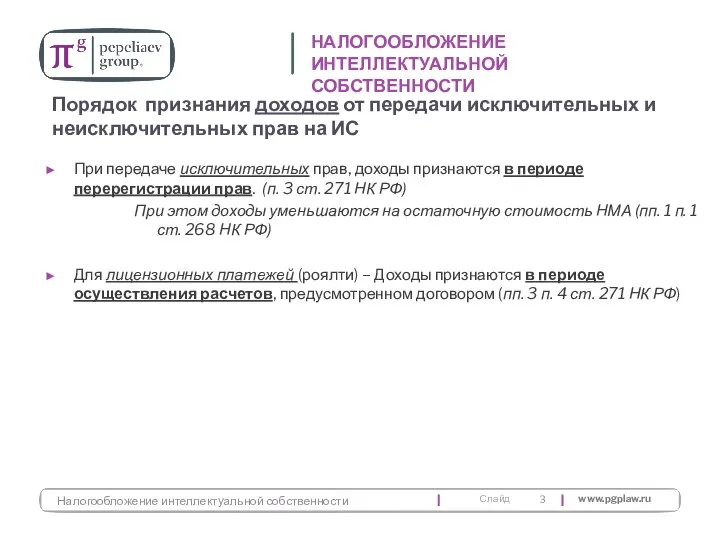

- 3. При передаче исключительных прав, доходы признаются в периоде перерегистрации прав. (п. 3 ст. 271 НК РФ)

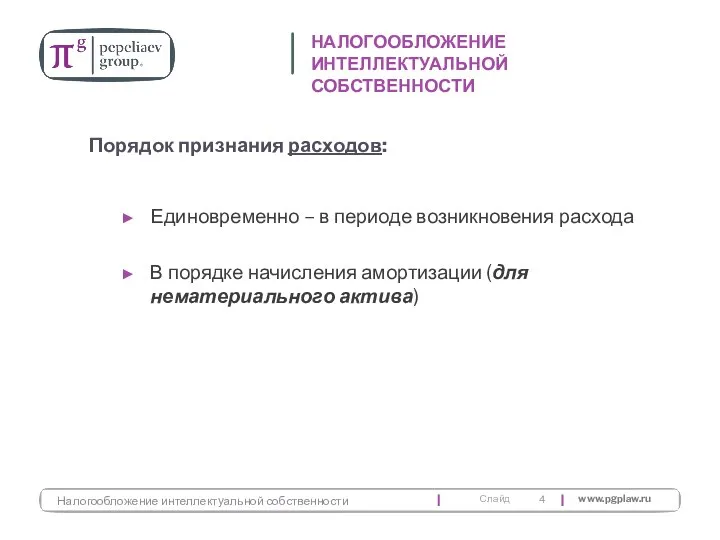

- 4. Единовременно – в периоде возникновения расхода В порядке начисления амортизации (для нематериального актива) НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

- 5. Затраты на получение неисключительных прав и роялти признаются в качестве расхода налогоплательщика (пп. 37 п. 1

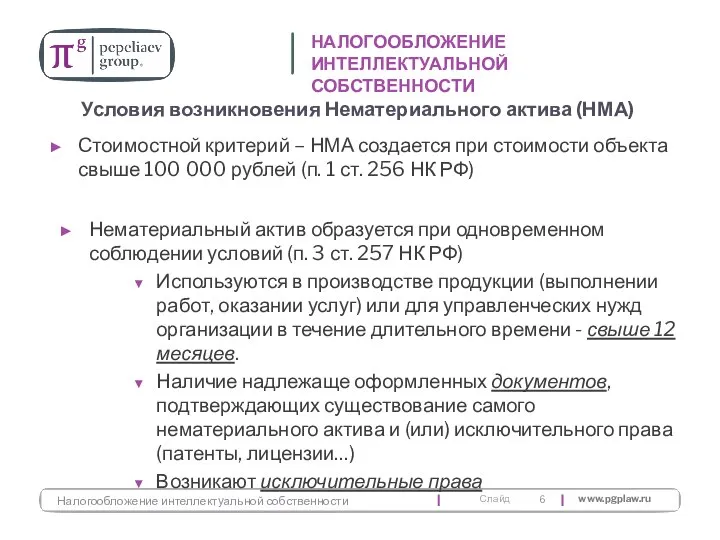

- 6. Нематериальный актив образуется при одновременном соблюдении условий (п. 3 ст. 257 НК РФ) Используются в производстве

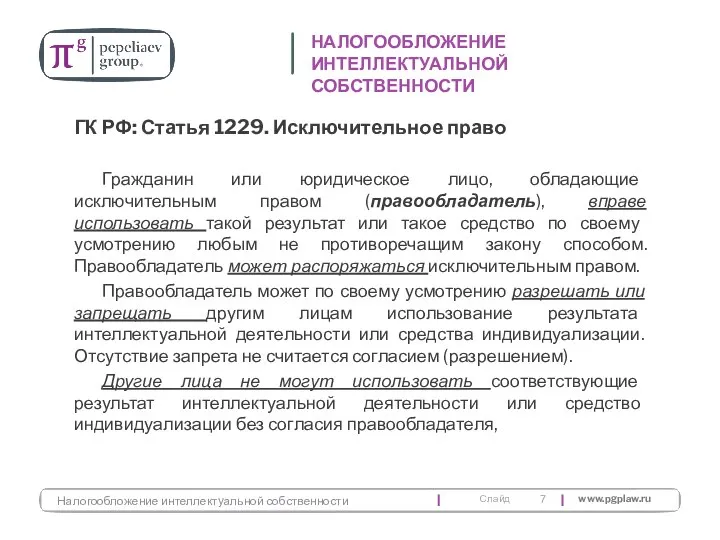

- 7. ГК РФ: Статья 1229. Исключительное право Гражданин или юридическое лицо, обладающие исключительным правом (правообладатель), вправе использовать

- 8. Формирование первоначальной стоимости нематериальных активов Все затраты на создание или приобретение интеллектуальной собственности формируют первоначальную стоимость

- 9. Срок амортизации (п. 2 ст. 258 НК РФ) Если срок возможно установить, то срок, указанный в

- 10. Налог исчисляется и уплачивается самостоятельно – для случаев получения дохода российской компанией. Налог удерживается у иностранного

- 11. Лицензионные платежи (роялти), выплачиваемые за использование в РФ объектов интеллектуальной собственности - облагаются в РФ у

- 12. Особенности: Международным соглашением об избежании двойного налогообложения может быть предусмотрено: Освобождение от налогообложения роялти в РФ

- 13. Лицензионный договор (на ТЗ) должен быть зарегистрирован (Письмо УФНС РФ по г. Москве от 2 сентября

- 14. Выплата роялти, как элемент налогового планирования в международной корпоративной структуре Завышение размера роялти Выплата роялти за

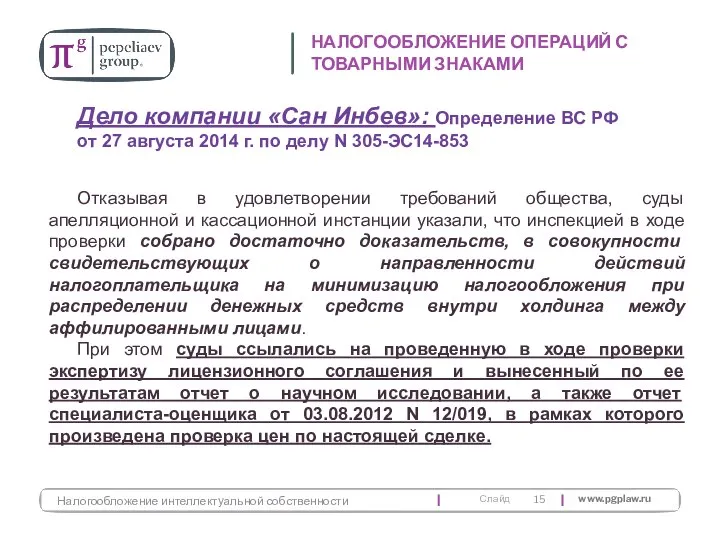

- 15. НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности Дело компании «Сан Инбев»: Определение ВС РФ от

- 16. НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности Дело компании «Орифлейм» : Постановление АС Москвы 11

- 17. НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности Дело компании «Эквант» : Постановление АС Москвы 11

- 18. НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности Исчерпание прав. Статья 1487 ГК РФ. Исчерпание исключительного

- 19. ООО «Компания ПИТ» НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности Дело компании «Грундфос»: Постановление ФАС

- 20. НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности Правообладатель ООО «Грундфос» Покупатели Договоры о производстве и

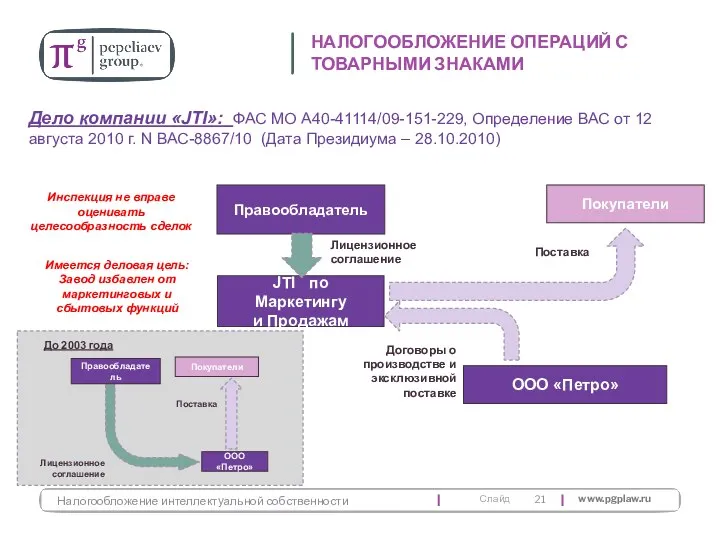

- 21. НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности Правообладатель JTI по Маркетингу и Продажам Покупатели Договоры

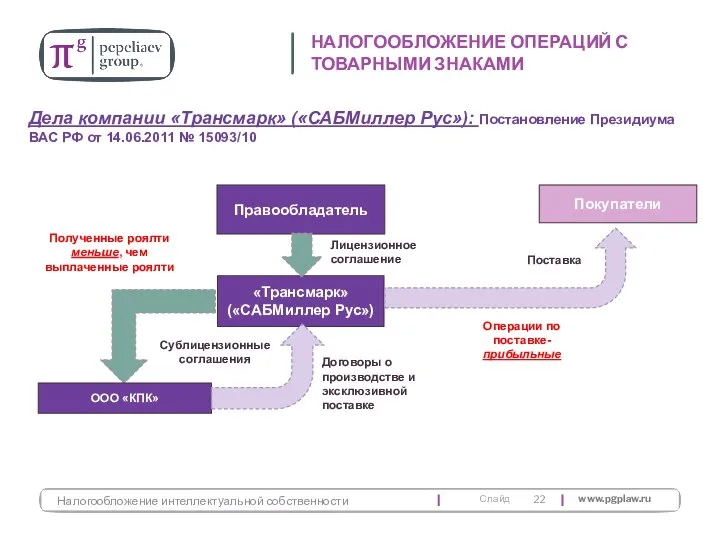

- 22. НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности Дела компании «Трансмарк» («САБМиллер Рус»): Постановление Президиума ВАС

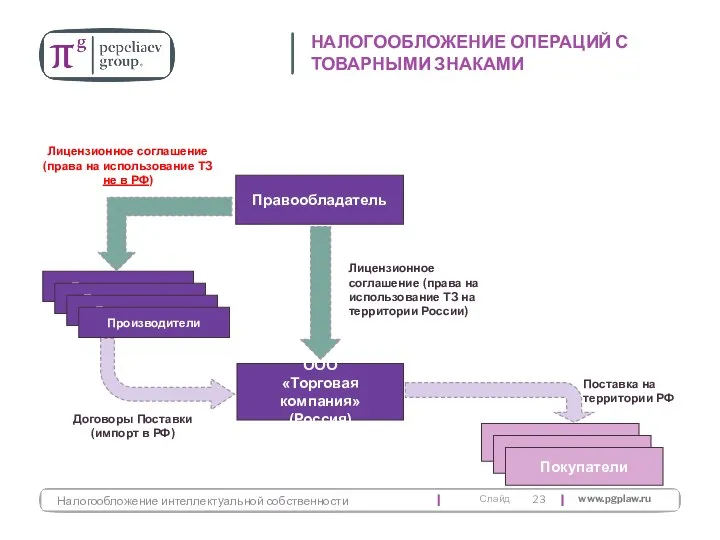

- 23. НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности Правообладатель ООО «Торговая компания» (Россия) Покупатели Договоры Поставки

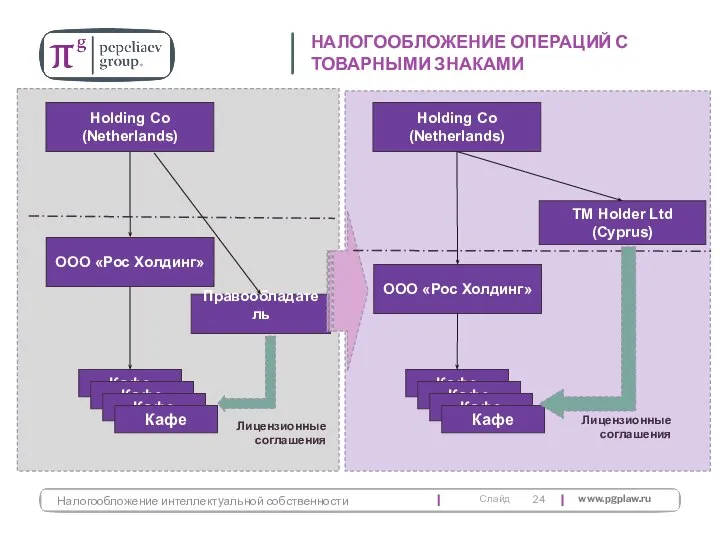

- 24. Правообладатель НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности ООО «Рос Холдинг» Кафе Лицензионные соглашения Кафе

- 25. Правообладатель НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности ООО «Рос Холдинг» Кафе Лицензионные соглашения Кафе

- 26. Правообладатель НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности ООО «Рос Холдинг» Кафе Лицензионные соглашения Кафе

- 27. НДС НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Налогообложение интеллектуальной собственности

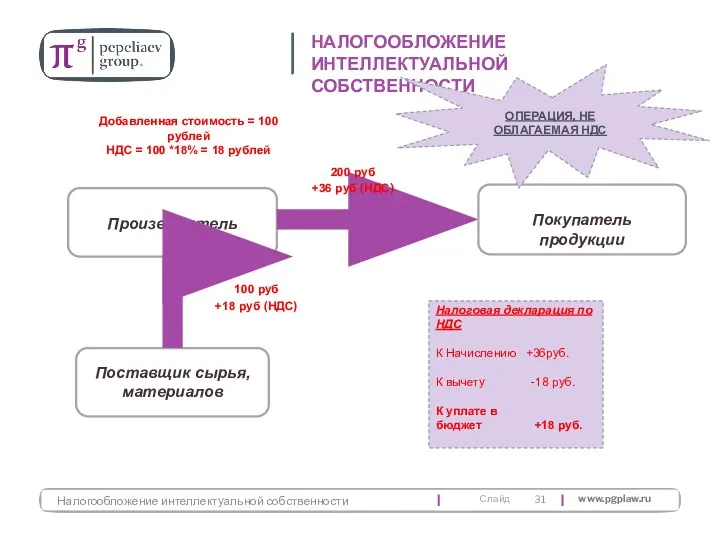

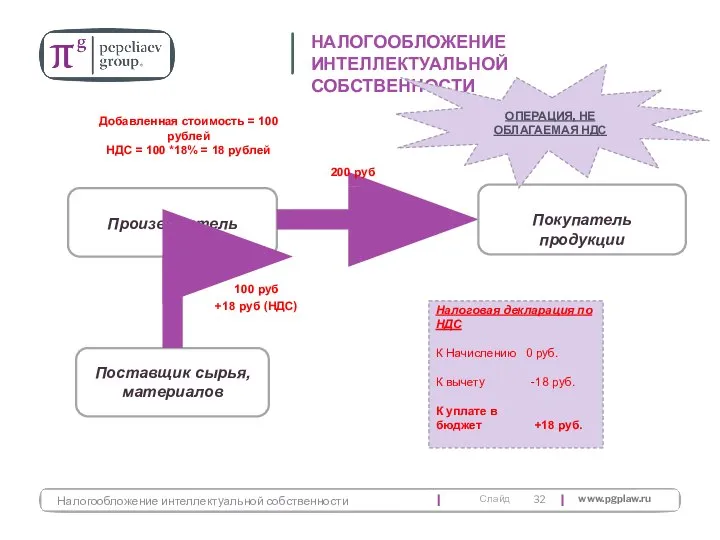

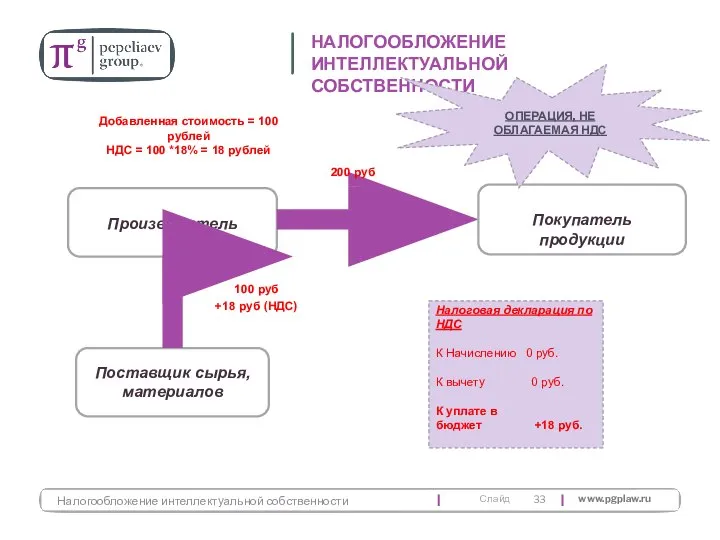

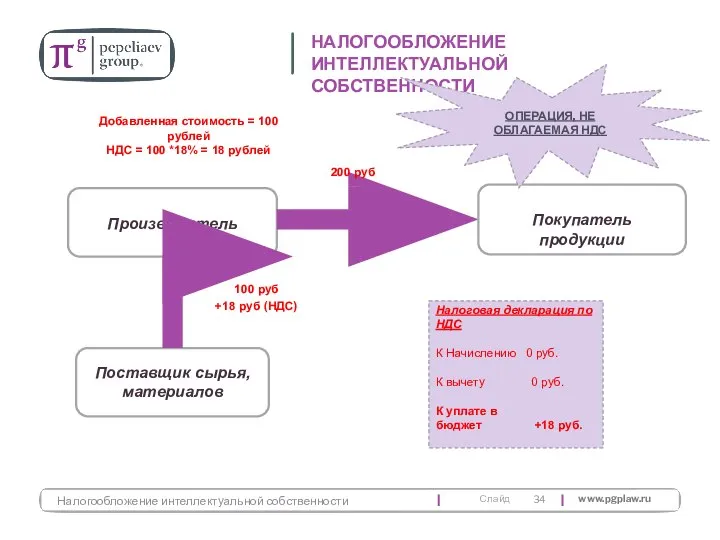

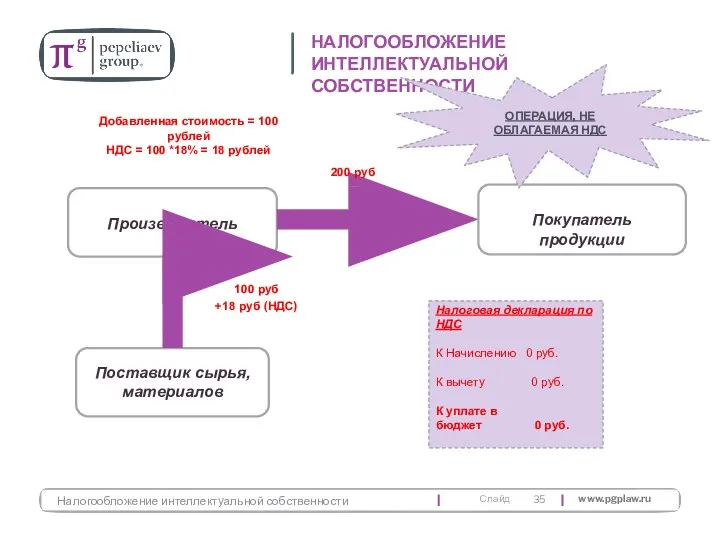

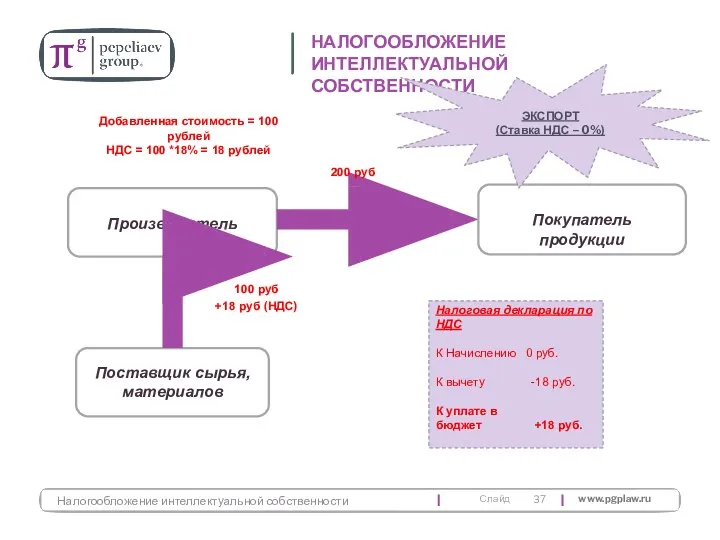

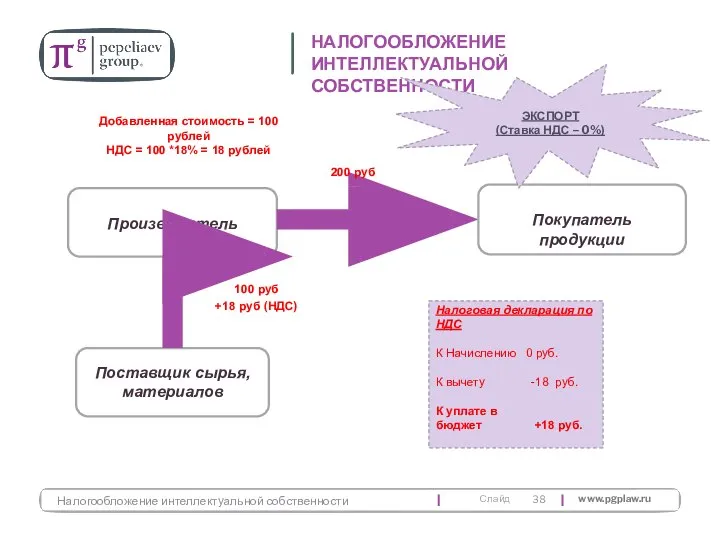

- 28. Налогообложение интеллектуальной собственности Производитель НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Поставщик сырья, материалов Покупатель продукции 100 руб 200 руб

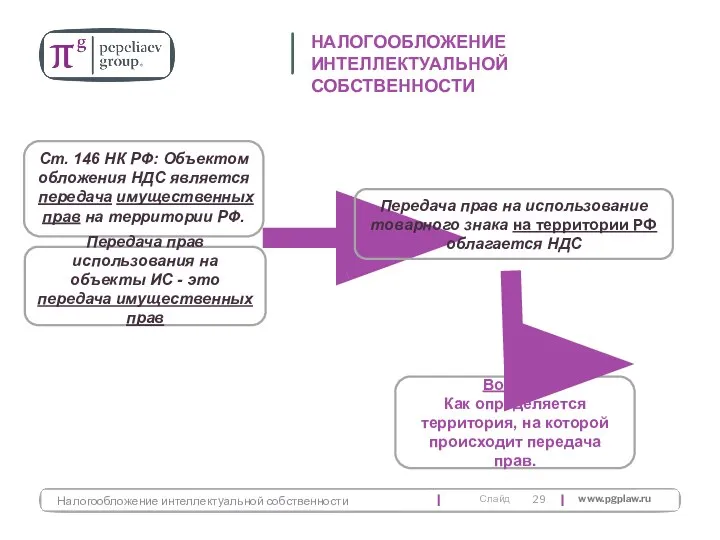

- 29. Налогообложение интеллектуальной собственности Ст. 146 НК РФ: Объектом обложения НДС является передача имущественных прав на территории

- 30. Налогообложение интеллектуальной собственности Пп. 4 п. 1 ст. 148 НК РФ «Место реализации работ, услуг» определяется

- 31. Налогообложение интеллектуальной собственности Производитель НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Поставщик сырья, материалов Покупатель продукции 100 руб 200 руб

- 32. Налогообложение интеллектуальной собственности Производитель НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Поставщик сырья, материалов Покупатель продукции 100 руб 200 руб

- 33. Налогообложение интеллектуальной собственности Производитель НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Поставщик сырья, материалов Покупатель продукции 100 руб 200 руб

- 34. Налогообложение интеллектуальной собственности Производитель НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Поставщик сырья, материалов Покупатель продукции 100 руб 200 руб

- 35. Налогообложение интеллектуальной собственности Производитель НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Поставщик сырья, материалов Покупатель продукции 100 руб 200 руб

- 36. Налогообложение интеллектуальной собственности Производитель НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Поставщик сырья, материалов Покупатель продукции 100 руб 200 руб

- 37. Налогообложение интеллектуальной собственности Производитель НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Поставщик сырья, материалов Покупатель продукции 100 руб 200 руб

- 38. Налогообложение интеллектуальной собственности Производитель НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Поставщик сырья, материалов Покупатель продукции 100 руб 200 руб

- 39. Налогообложение интеллектуальной собственности Производитель НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Поставщик сырья, материалов Покупатель продукции 100 руб 200 руб

- 40. Налогообложение интеллектуальной собственности Производитель НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Поставщик сырья, материалов Покупатель продукции 100 руб 200 руб

- 41. Постановление Президиума ВАС РФ от 2 августа 2005 г. N 2617/05 Передача прав на объекты ИС

- 42. Постановление Президиума ВАС от 11 мая 2010 г. N 17933/09 Экспорт технической документации, приобретенной у третьих

- 43. на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем,

- 44. НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности Дело компании «Мэйл Ру Геймз» : Решение АС

- 45. НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ Налогообложение интеллектуальной собственности Дело компании «Яндекс» Лицензионные отношения Сервис «Яндекс Музыка»

- 46. Договор коммерческой концессии ≠ лицензионный договор. НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Постановление ФАС Московского округа от 12 декабря

- 47. Услуги по разработке программ для ЭВМ по договорам подряда подлежат налогообложению налогом на добавленную стоимость в

- 48. Право на льготу при передаче прав на программное обеспечение. НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Постановление ФАС Московского округа

- 49. Договор не содержит положений о передаче исключительных прав на ПО. НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Определение ВС РФ

- 50. Розница Передача упаковок с ПО «оптом» розничному продавцу (в товарной упаковке) облагается НДС, поскольку не заключается

- 51. Отсутствие права на льготу при реализации комплектов программных продуктов юридическим и физическим лицам по договорам купли-продажи.

- 52. Право на вычет НДС при заключении договора поставки. НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Постановление ФАС Московского округа от

- 53. Не производится вычет НДС, выставленный ошибочно Письмо Минфина России от 2 июня 2009 г. N 03-07-07/48

- 54. Право на вычет в случае выставления покупателем счета-фактуры с выделенным НДС, по операциям, освобожденным от НДС.

- 55. Действие льготы не распространяется на оказание информационных и сервисных услуг (обновление программного продукта, его поддержка) Письма

- 56. Право на льготу при заключении смешанного договора, носящего признаки в том числе лицензионного. Постановление ФАС Восточно-Сибирского

- 57. Неуплата НДС, если в смешаном договоре не выделены составляющие. НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Постановление ФАС Московского округа

- 58. Право на льготу при обновлении программы ЭВМ. НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Постановление ФАС Московского округа от 11.06.2013

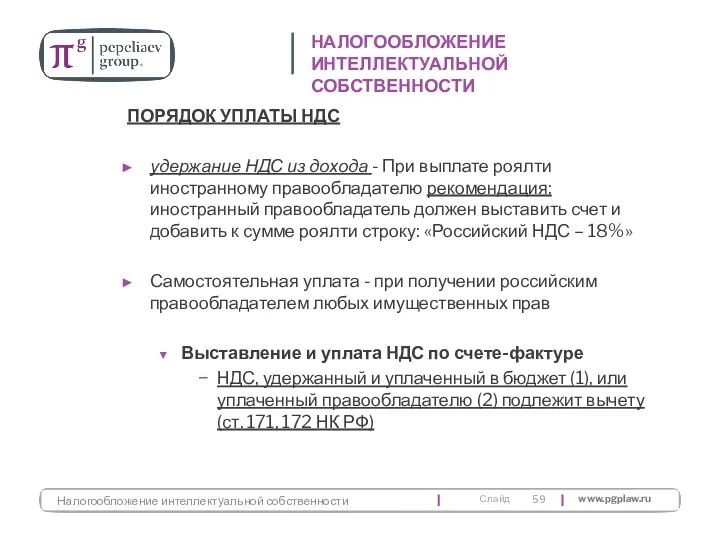

- 59. ПОРЯДОК УПЛАТЫ НДС удержание НДС из дохода - При выплате роялти иностранному правообладателю рекомендация: иностранный правообладатель

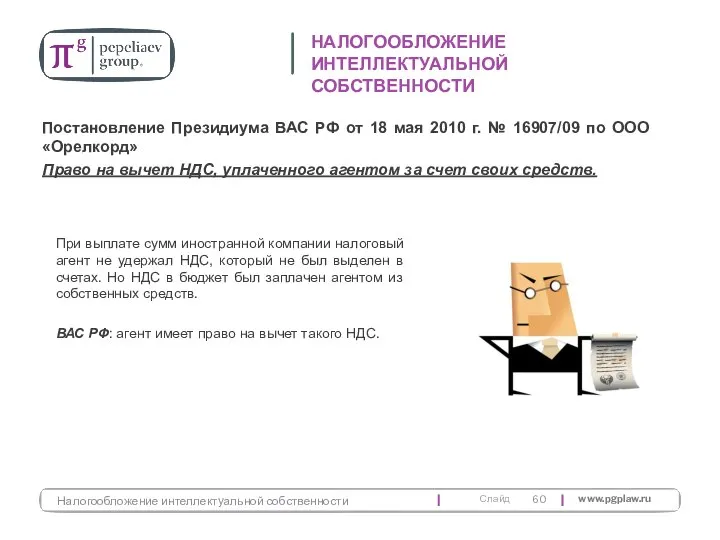

- 60. НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ Налогообложение интеллектуальной собственности При выплате сумм иностранной компании налоговый агент не удержал НДС,

- 62. Скачать презентацию

Налог на прибыль

Доходы от передачи исключительных прав

Расходы на приобретение исключительных прав

Доходы от передачи исключительных прав

Расходы на приобретение исключительных прав

При передаче исключительных прав, доходы признаются в периоде перерегистрации прав. (п.

При передаче исключительных прав, доходы признаются в периоде перерегистрации прав. (п.

Единовременно – в периоде возникновения расхода

В порядке начисления амортизации (для нематериального

В порядке начисления амортизации (для нематериального

Затраты на получение неисключительных прав и роялти признаются в качестве расхода

Затраты на получение неисключительных прав и роялти признаются в качестве расхода

Нематериальный актив образуется при одновременном соблюдении условий (п. 3 ст. 257

Нематериальный актив образуется при одновременном соблюдении условий (п. 3 ст. 257

ГК РФ: Статья 1229. Исключительное право

Гражданин или юридическое лицо, обладающие исключительным

ГК РФ: Статья 1229. Исключительное право

Гражданин или юридическое лицо, обладающие исключительным

Формирование первоначальной стоимости нематериальных активов

Все затраты на создание или приобретение

Все затраты на создание или приобретение

Срок амортизации (п. 2 ст. 258 НК РФ)

Если срок возможно установить,

Если срок возможно установить,

Налог исчисляется и уплачивается самостоятельно – для случаев получения дохода российской

Лицензионные платежи (роялти), выплачиваемые за использование в РФ объектов интеллектуальной собственности

Лицензионные платежи (роялти), выплачиваемые за использование в РФ объектов интеллектуальной собственности

Особенности:

Международным соглашением об избежании двойного налогообложения может быть предусмотрено:

Освобождение от налогообложения

Международным соглашением об избежании двойного налогообложения может быть предусмотрено:

Освобождение от налогообложения

Лицензионный договор (на ТЗ) должен быть зарегистрирован (Письмо УФНС РФ по

Выплата роялти, как элемент налогового планирования в международной корпоративной структуре

Завышение размера

Завышение размера

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Дело компании «Сан Инбев»:

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Дело компании «Сан Инбев»:

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

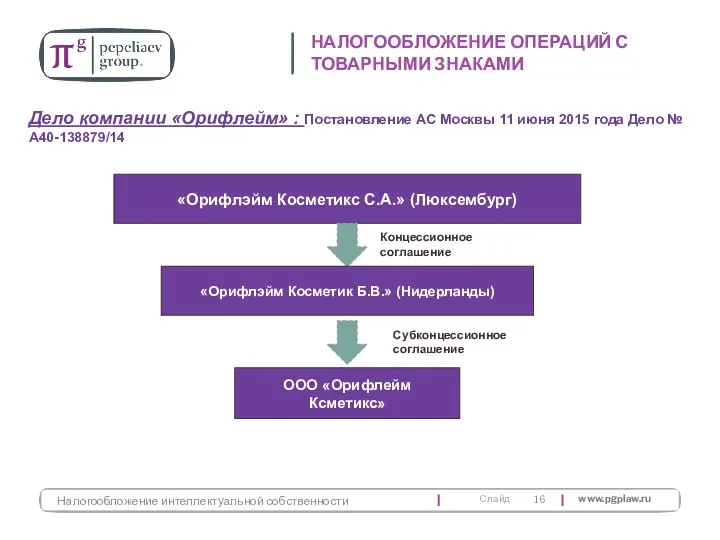

Дело компании «Орифлейм» :

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Дело компании «Орифлейм» :

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Дело компании «Эквант» :

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Дело компании «Эквант» :

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

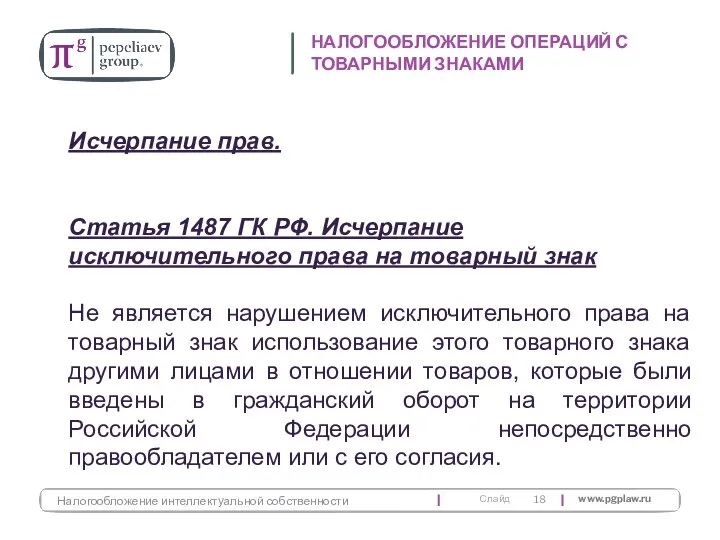

Исчерпание прав.

Статья 1487 ГК

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Исчерпание прав.

Статья 1487 ГК

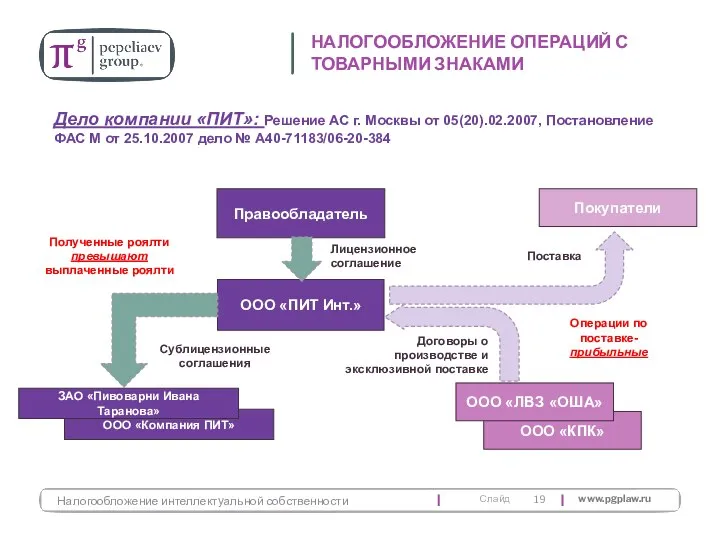

ООО «Компания ПИТ»

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Дело компании

ООО «Компания ПИТ»

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Дело компании

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

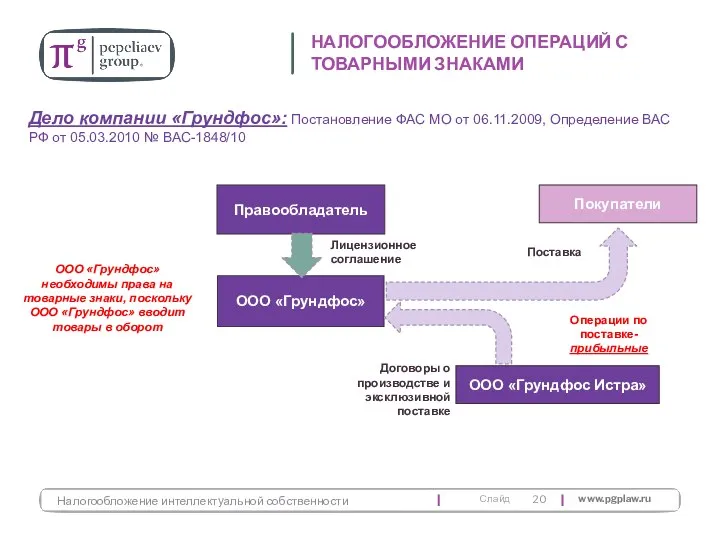

Правообладатель

ООО «Грундфос»

Покупатели

Договоры о производстве

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Правообладатель

ООО «Грундфос»

Покупатели

Договоры о производстве

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Правообладатель

JTI по Маркетингу

и

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Правообладатель

JTI по Маркетингу

и

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Дела компании «Трансмарк» («САБМиллер

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Дела компании «Трансмарк» («САБМиллер

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Правообладатель

ООО

«Торговая компания»

(Россия)

Покупатели

Договоры

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Правообладатель

ООО

«Торговая компания»

(Россия)

Покупатели

Договоры

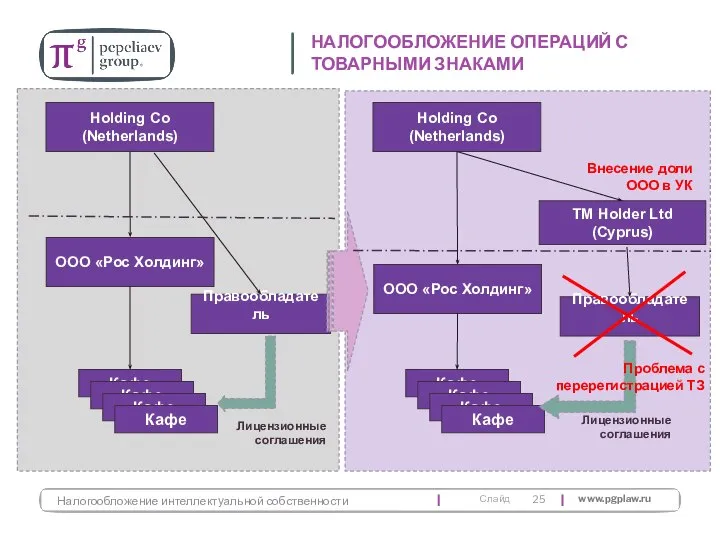

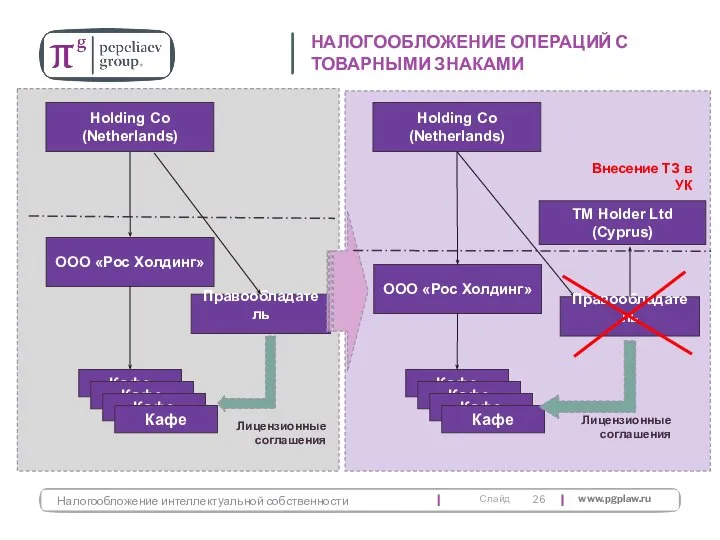

Правообладатель

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

ООО «Рос Холдинг»

Кафе

Лицензионные соглашения

Кафе

Кафе

Кафе

Holding

Правообладатель

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

ООО «Рос Холдинг»

Кафе

Лицензионные соглашения

Кафе

Кафе

Кафе

Holding

Правообладатель

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

ООО «Рос Холдинг»

Кафе

Лицензионные соглашения

Кафе

Кафе

Кафе

Holding

Правообладатель

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

ООО «Рос Холдинг»

Кафе

Лицензионные соглашения

Кафе

Кафе

Кафе

Holding

Правообладатель

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

ООО «Рос Холдинг»

Кафе

Лицензионные соглашения

Кафе

Кафе

Кафе

Holding

Правообладатель

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

ООО «Рос Холдинг»

Кафе

Лицензионные соглашения

Кафе

Кафе

Кафе

Holding

НДС

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Налогообложение интеллектуальной собственности

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

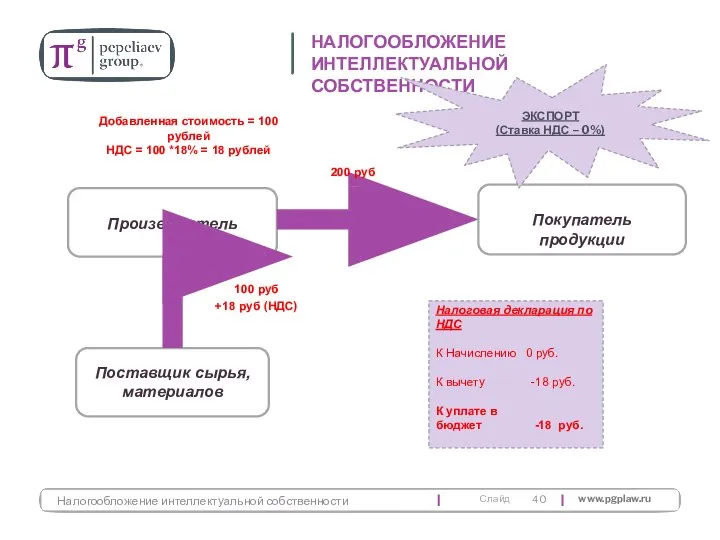

Налогообложение интеллектуальной собственности

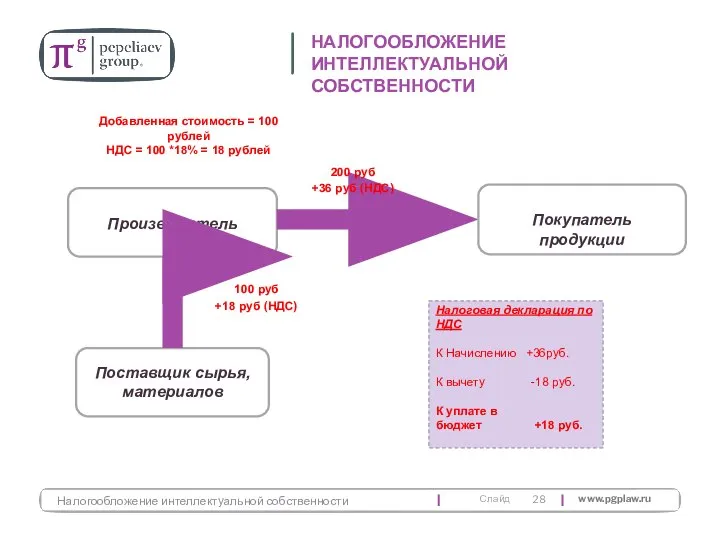

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная

Налогообложение интеллектуальной собственности

Ст. 146 НК РФ: Объектом обложения НДС является

Налогообложение интеллектуальной собственности

Ст. 146 НК РФ: Объектом обложения НДС является

Налогообложение интеллектуальной собственности

Пп. 4 п. 1 ст. 148 НК РФ «Место

Налогообложение интеллектуальной собственности

Пп. 4 п. 1 ст. 148 НК РФ «Место

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Налогообложение интеллектуальной собственности

Производитель

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Поставщик сырья, материалов

Покупатель продукции

100 руб

200 руб

Добавленная стоимость

Постановление Президиума ВАС РФ от 2 августа 2005 г. N 2617/05

Передача

Передача

Постановление Президиума ВАС от 11 мая 2010 г. N 17933/09

Экспорт технической

Постановление Президиума ВАС от 11 мая 2010 г. N 17933/09

Экспорт технической

на изобретения,

полезные модели,

промышленные образцы,

программы для электронных вычислительных машин,

базы данных,

топологии интегральных микросхем,

секреты

полезные модели,

промышленные образцы,

программы для электронных вычислительных машин,

базы данных,

топологии интегральных микросхем,

секреты

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Дело компании «Мэйл Ру

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Дело компании «Мэйл Ру

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

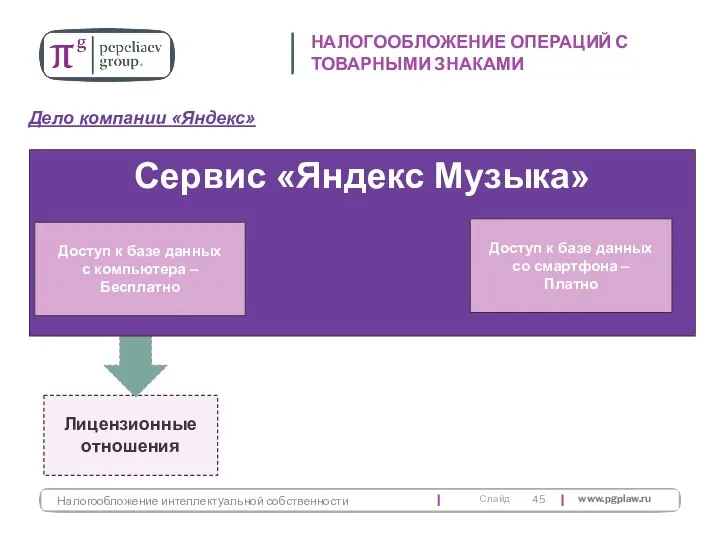

Дело компании «Яндекс»

Лицензионные отношения

Сервис

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ С ТОВАРНЫМИ ЗНАКАМИ

Налогообложение интеллектуальной собственности

Дело компании «Яндекс»

Лицензионные отношения

Сервис

Договор коммерческой концессии ≠ лицензионный договор.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Постановление ФАС Московского

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Постановление ФАС Московского

Услуги по разработке программ для ЭВМ по договорам подряда подлежат налогообложению

Право на льготу при передаче прав на программное обеспечение.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ

Договор не содержит положений о передаче исключительных прав на ПО.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ

Договор не содержит положений о передаче исключительных прав на ПО.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ

Розница

Передача упаковок с ПО «оптом» розничному продавцу (в товарной упаковке) облагается

Розница

Передача упаковок с ПО «оптом» розничному продавцу (в товарной упаковке) облагается

Отсутствие права на льготу при реализации комплектов программных продуктов юридическим и

Право на вычет НДС при заключении договора поставки.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Постановление ФАС

Право на вычет НДС при заключении договора поставки.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Постановление ФАС

Не производится вычет НДС, выставленный ошибочно

Письмо Минфина России от 2

Письмо Минфина России от 2

Право на вычет в случае выставления покупателем счета-фактуры с выделенным НДС,

Действие льготы не распространяется на оказание информационных и сервисных услуг (обновление

Право на льготу при заключении смешанного договора, носящего признаки в том

Неуплата НДС, если в смешаном договоре не выделены составляющие.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ

Право на льготу при обновлении программы ЭВМ.

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Постановление ФАС Московского

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Постановление ФАС Московского

ПОРЯДОК УПЛАТЫ НДС

удержание НДС из дохода - При выплате роялти иностранному

ПОРЯДОК УПЛАТЫ НДС

удержание НДС из дохода - При выплате роялти иностранному

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Налогообложение интеллектуальной собственности

При выплате сумм иностранной компании налоговый

НАЛОГООБЛОЖЕНИЕ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ

Налогообложение интеллектуальной собственности

При выплате сумм иностранной компании налоговый

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк

Управление ликвидностью коммерческого банка на примере ОАО Альфа-банк Учет расчетов и текущих обязательств организации. Тема 2

Учет расчетов и текущих обязательств организации. Тема 2 Рынок ценных бумаг: влияние на курс акций

Рынок ценных бумаг: влияние на курс акций Мои расходы в течение месяца

Мои расходы в течение месяца Международное перемещение активов

Международное перемещение активов История появления денег

История появления денег Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение

Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение Налоговое право

Налоговое право 20180402_nalog

20180402_nalog Налоговое планирование и оптимизация налогообложения

Налоговое планирование и оптимизация налогообложения Преимущества платежной системы Рaypal в эпоху современных цифровых технологий

Преимущества платежной системы Рaypal в эпоху современных цифровых технологий Исполнение бюджета района за 2021 год

Исполнение бюджета района за 2021 год Информация о причинах обращения и перечне прилагаемых документов для оказания материальной поддержки (помощи)

Информация о причинах обращения и перечне прилагаемых документов для оказания материальной поддержки (помощи) Риск и доходность финансовых активов

Риск и доходность финансовых активов Статотчет 2021. Сроки представления отчетности

Статотчет 2021. Сроки представления отчетности Информационные технологии в банковской сфере

Информационные технологии в банковской сфере Государственная поддержка животноводства

Государственная поддержка животноводства Государственные внебюджетные фонды РФ. (Лекция 3)

Государственные внебюджетные фонды РФ. (Лекция 3) Салықтар және салық жүйесі

Салықтар және салық жүйесі Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности Лекция 21 Модуль 5

Лекция 21 Модуль 5 Финансовый контроль: виды, органы, правовая база

Финансовый контроль: виды, органы, правовая база Налог на прибыль (ОНО ,ОНА) в ОСБУ (1) (1)

Налог на прибыль (ОНО ,ОНА) в ОСБУ (1) (1) Технический анализ финансовых рынков

Технический анализ финансовых рынков Оценка финансовой устойчивости инвестиционного проекта

Оценка финансовой устойчивости инвестиционного проекта Бухгалтерский учет и анализ продажи готовой продукции на производственном предприятии

Бухгалтерский учет и анализ продажи готовой продукции на производственном предприятии Налог на прибыль

Налог на прибыль Программы поддержки инновационных проектов Фонда содействия развитию малых форм предприятий в научно-технической сфере

Программы поддержки инновационных проектов Фонда содействия развитию малых форм предприятий в научно-технической сфере