- Налог на имущество организаций

Содержание

- 2. Нормативные документы: 30 глава НК РФ «Налог на имущество организаций» Закон Республики Саха (Якутия) от 07.11.2013

- 3. Налогоплательщики Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК.

- 4. Объект налогообложения движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств

- 5. Налоговая база среднегодовая стоимость имущества кадастровая стоимость имущества в отношении четырех видов объектов недвижимости: административно-деловые центры

- 6. Ставки налога на имущество организаций по РС(Я) Налоговые ставки : - не могут превышать 2,2 %.

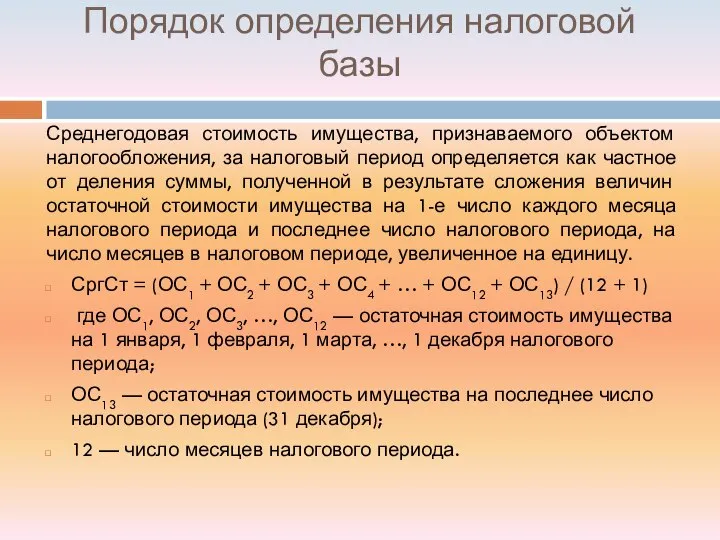

- 7. Порядок определения налоговой базы Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное

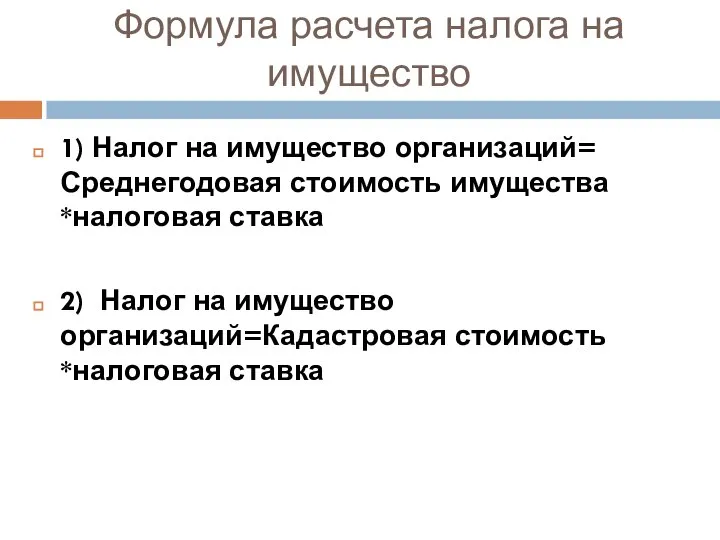

- 8. Формула расчета налога на имущество 1) Налог на имущество организаций= Среднегодовая стоимость имущества *налоговая ставка 2)

- 9. Налоговым периодом признается календарный год Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.

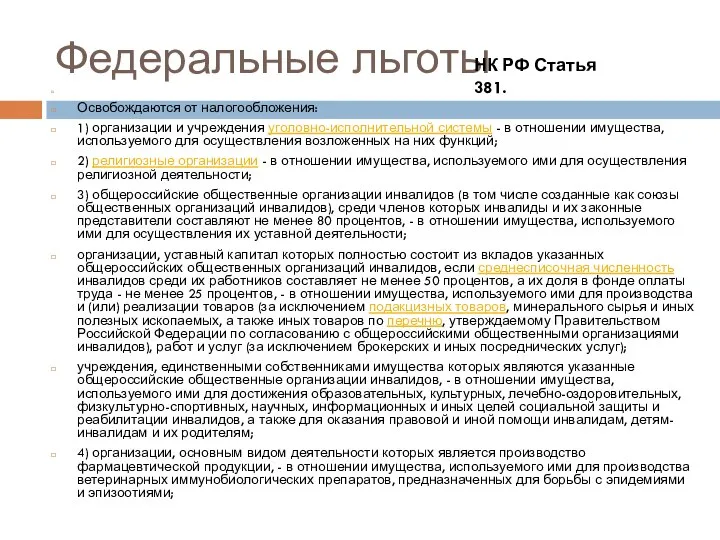

- 10. Федеральные льготы Освобождаются от налогообложения: 1) организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого

- 12. Скачать презентацию

Нормативные документы:

30 глава НК РФ «Налог на имущество организаций»

Закон Республики Саха

Нормативные документы:

30 глава НК РФ «Налог на имущество организаций»

Закон Республики Саха

Налогоплательщики

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии

Налогоплательщики

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии

Объект налогообложения

движимое и недвижимое имущество, учитываемое на балансе в

Объект налогообложения

движимое и недвижимое имущество, учитываемое на балансе в

Налоговая база

среднегодовая стоимость имущества

кадастровая стоимость имущества в отношении четырех видов

Налоговая база

среднегодовая стоимость имущества

кадастровая стоимость имущества в отношении четырех видов

Ставки налога на имущество организаций по РС(Я)

Налоговые ставки :

-

Ставки налога на имущество организаций по РС(Я)

Налоговые ставки :

-

Порядок определения налоговой базы

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый

Порядок определения налоговой базы

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый

Формула расчета налога на имущество

1) Налог на имущество организаций= Среднегодовая

Формула расчета налога на имущество

1) Налог на имущество организаций= Среднегодовая

Налоговым периодом признается календарный год

Отчетными периодами признаются первый квартал, полугодие

Налоговым периодом признается календарный год

Отчетными периодами признаются первый квартал, полугодие

Федеральные льготы

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы - в

Федеральные льготы

Освобождаются от налогообложения:

1) организации и учреждения уголовно-исполнительной системы - в

Субсидии на улучшение жилищных условий, оплату жилья и коммунальных услуг

Субсидии на улучшение жилищных условий, оплату жилья и коммунальных услуг Оплата праці

Оплата праці Сутність і зміст податкової системи

Сутність і зміст податкової системи Уменьшение числа кредитных организаций РФ

Уменьшение числа кредитных организаций РФ Валютное право России

Валютное право России Средства для выдачи и внесения наличных денег и осуществления расчетов по отдельным операциям

Средства для выдачи и внесения наличных денег и осуществления расчетов по отдельным операциям Экономические основы производства. Износ и амортизация

Экономические основы производства. Износ и амортизация Определить изменение тренда по стратегии “Alligator” (10 примеров)

Определить изменение тренда по стратегии “Alligator” (10 примеров) Инвестиционный потенциал муниципального образования Кузоватовский район

Инвестиционный потенциал муниципального образования Кузоватовский район Основные параметры исполнения бюджета

Основные параметры исполнения бюджета Отмена налоговых льгот

Отмена налоговых льгот Формирование входящих остатков на начало года

Формирование входящих остатков на начало года Учет кассовых операций

Учет кассовых операций Облік фінансових інвестицій. (Тема 5)

Облік фінансових інвестицій. (Тема 5) :Влияние изменения валютного курса на ВВП

:Влияние изменения валютного курса на ВВП Stochastic oscillator

Stochastic oscillator Денежно-кредитная политика

Денежно-кредитная политика Повышение эффективности уровня финансового состояния ООО Навира Плюс

Повышение эффективности уровня финансового состояния ООО Навира Плюс Деньги, кредит, банки. Понятие, социально-экономическая сущность, виды и функции денег

Деньги, кредит, банки. Понятие, социально-экономическая сущность, виды и функции денег Технический анализ финансовых рынков. (Лекция 3)

Технический анализ финансовых рынков. (Лекция 3) Доходы и выручка от продажи товаров, продукции, работ, услуг

Доходы и выручка от продажи товаров, продукции, работ, услуг Учет финансовых результатов от обычных видов деятельности (счет 84, 90, 99)

Учет финансовых результатов от обычных видов деятельности (счет 84, 90, 99) Этика и независимость аудитора

Этика и независимость аудитора Бюджетное финансирование

Бюджетное финансирование Анализ динамики и структуры затрат предприятия

Анализ динамики и структуры затрат предприятия Понятие банковского права

Понятие банковского права Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) Происхождение денег

Происхождение денег