- Налоговый учет в таможенном деле Глава 25 НК РФ Налог на прибыль

Содержание

- 5. НК РФ Статья 284. Налоговые ставки 20%= 2% в федеральный бюджет + 18% в региональный бюджет

- 6. НК РФ Статья 285. Налоговый период. Отчетный период Налоговым периодом по налогу признается календарный год. 2.

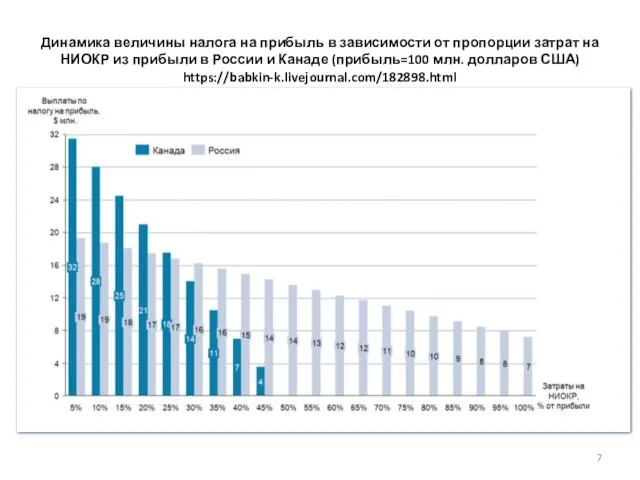

- 7. Динамика величины налога на прибыль в зависимости от пропорции затрат на НИОКР из прибыли в России

- 8. Анализ возможности переноса производства тракторов из Канады в Россию по укрупненным статьям, $ млн https://babkin-k.livejournal.com/182898.html

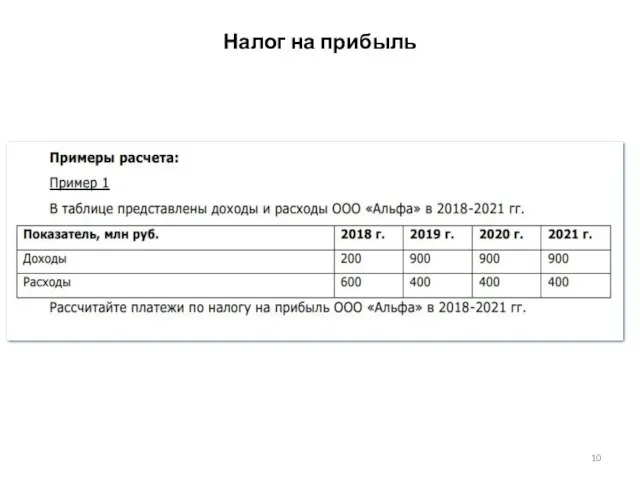

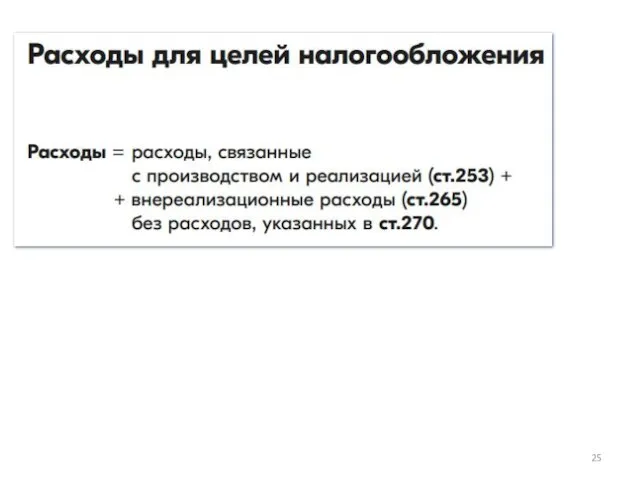

- 10. Налог на прибыль

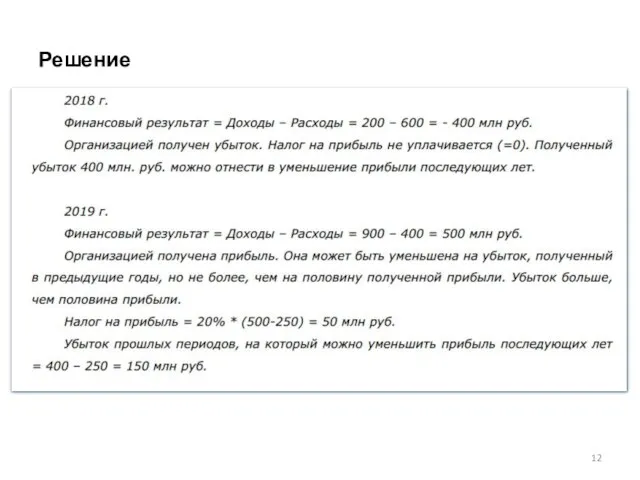

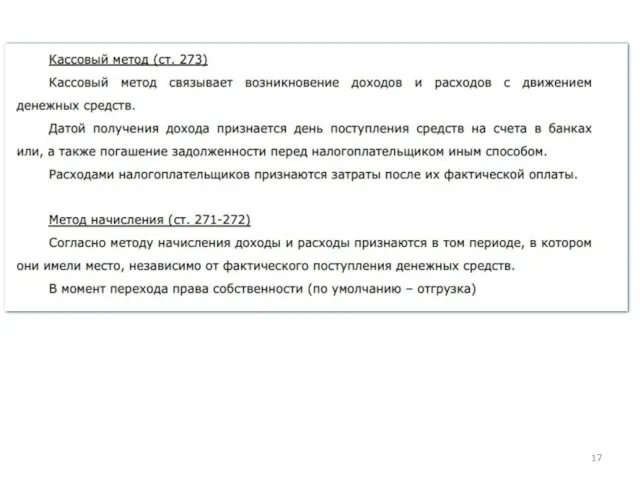

- 11. Решение

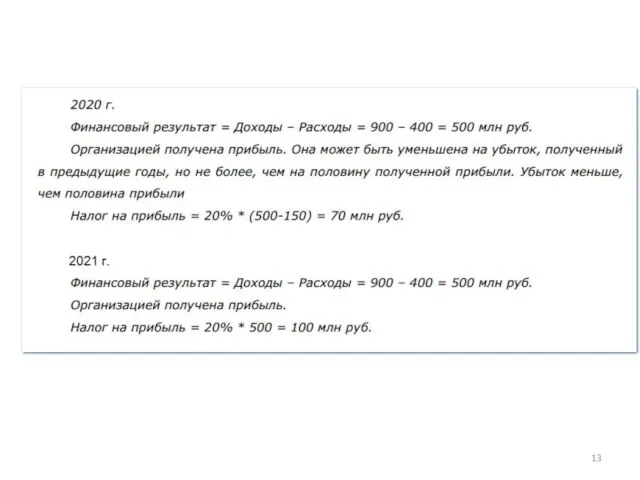

- 12. Решение

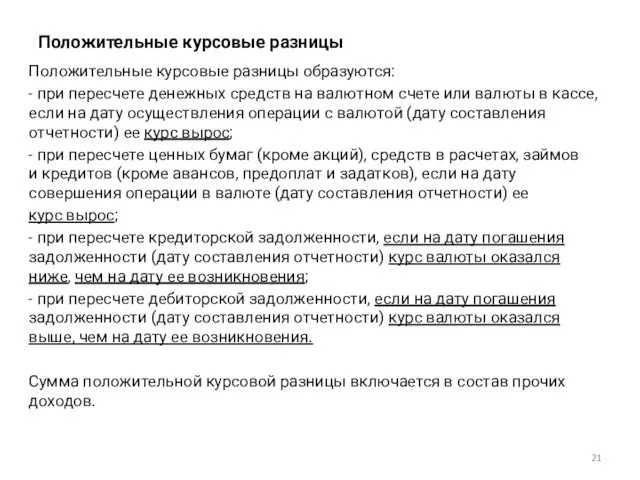

- 21. Положительные курсовые разницы Положительные курсовые разницы образуются: - при пересчете денежных средств на валютном счете или

- 23. НК РФ Статья 251

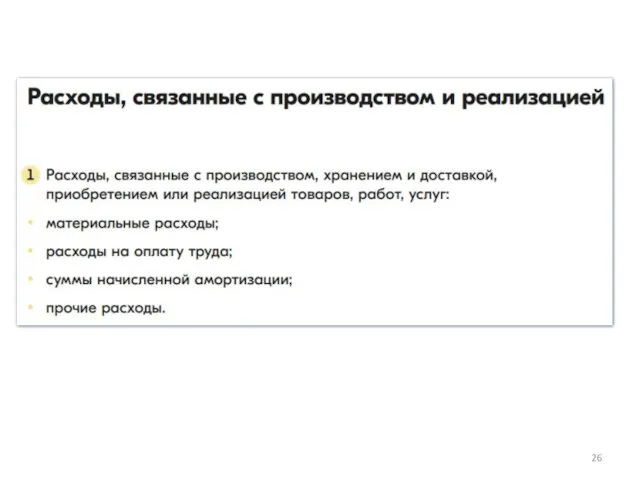

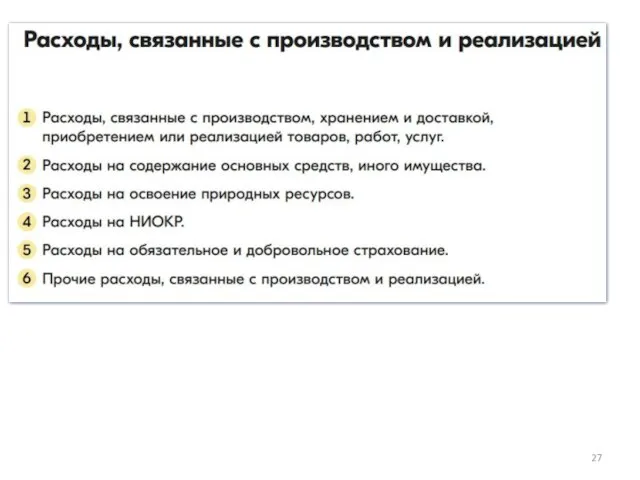

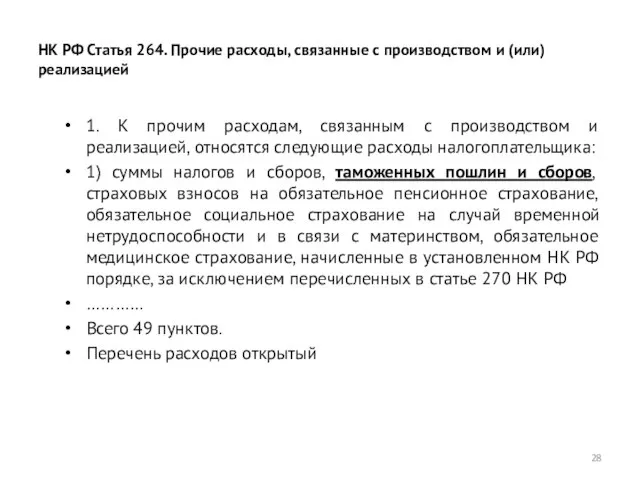

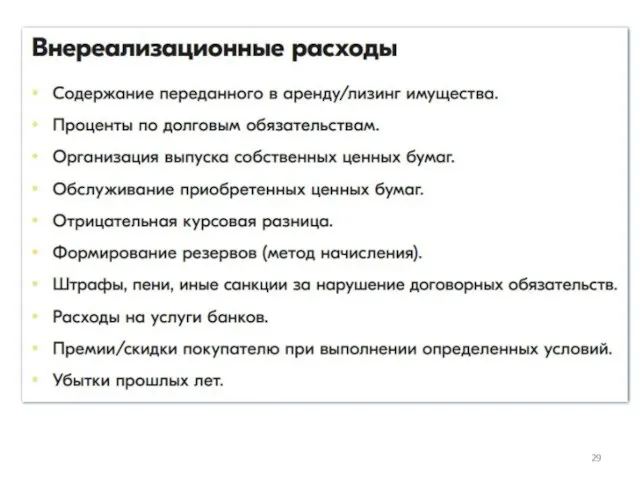

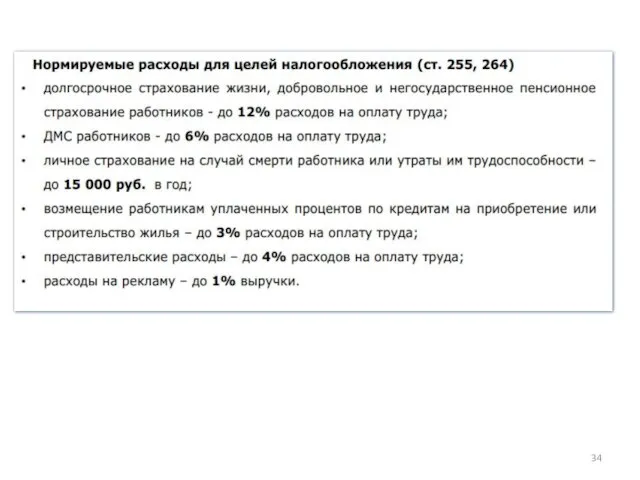

- 28. НК РФ Статья 264. Прочие расходы, связанные с производством и (или) реализацией 1. К прочим расходам,

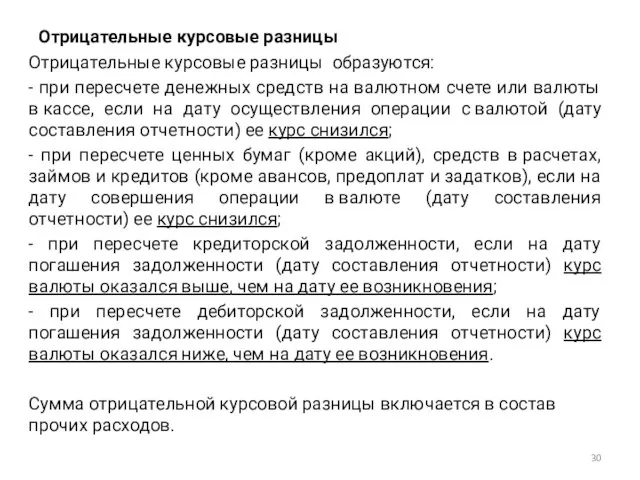

- 30. Отрицательные курсовые разницы Отрицательные курсовые разницы образуются: - при пересчете денежных средств на валютном счете или

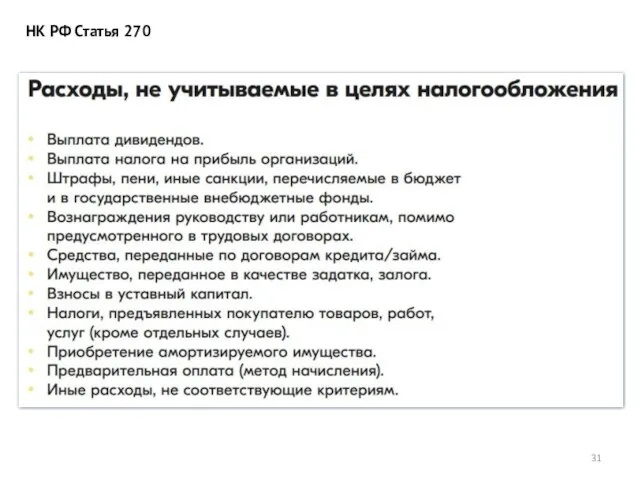

- 31. НК РФ Статья 270

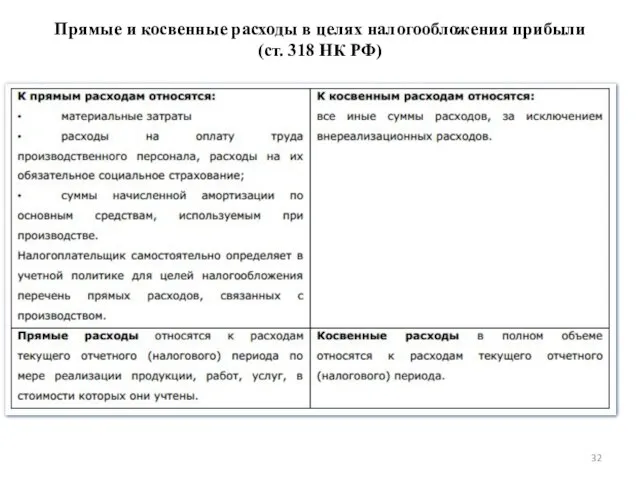

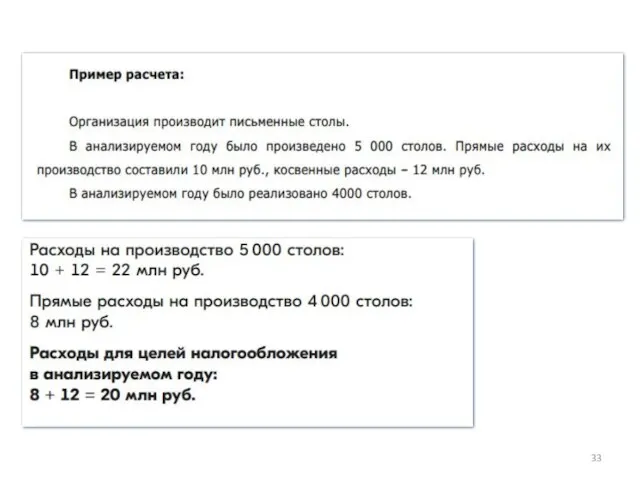

- 32. Прямые и косвенные расходы в целях налогообложения прибыли (ст. 318 НК РФ)

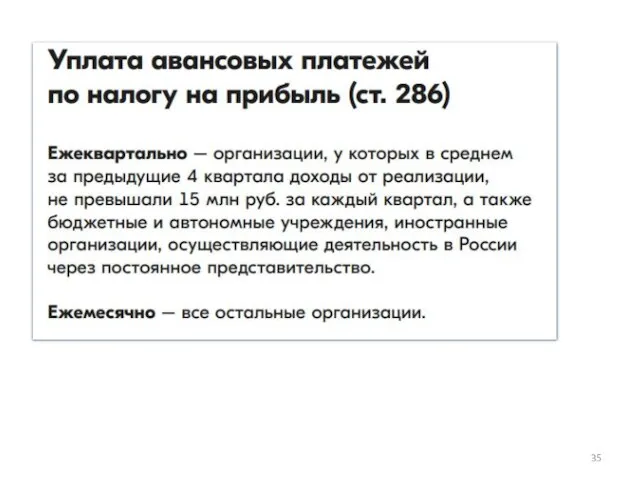

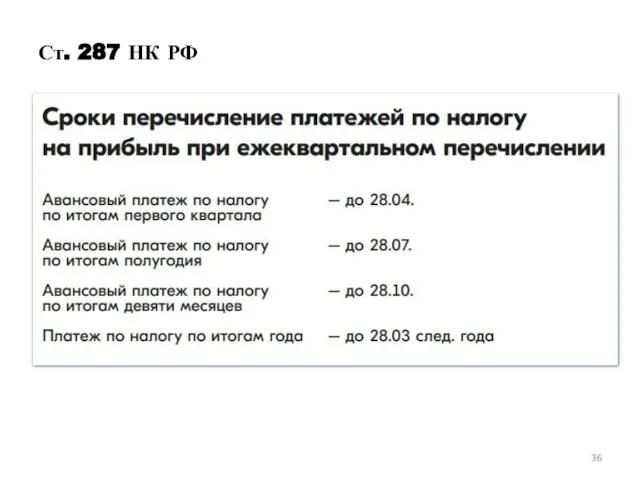

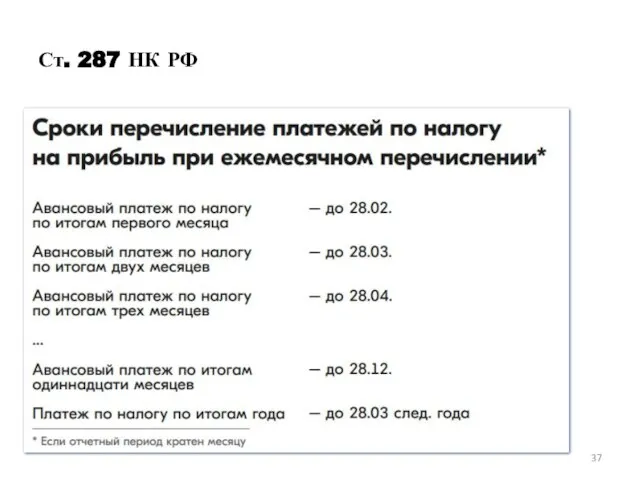

- 36. Ст. 287 НК РФ

- 37. Ст. 287 НК РФ

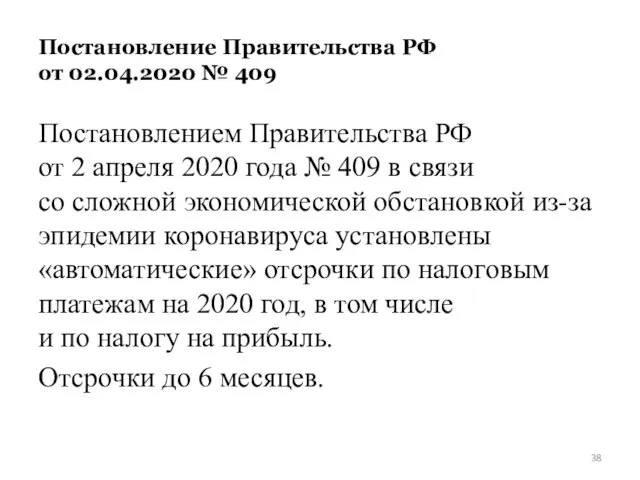

- 38. Постановление Правительства РФ от 02.04.2020 № 409 Постановлением Правительства РФ от 2 апреля 2020 года №

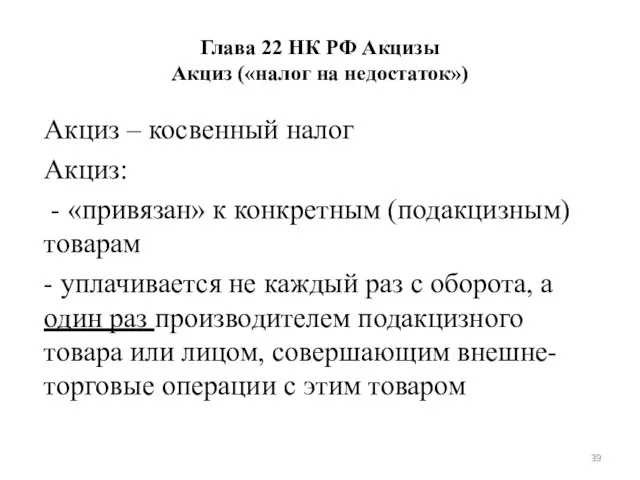

- 39. Глава 22 НК РФ Акцизы Акциз («налог на недостаток») Акциз – косвенный налог Акциз: - «привязан»

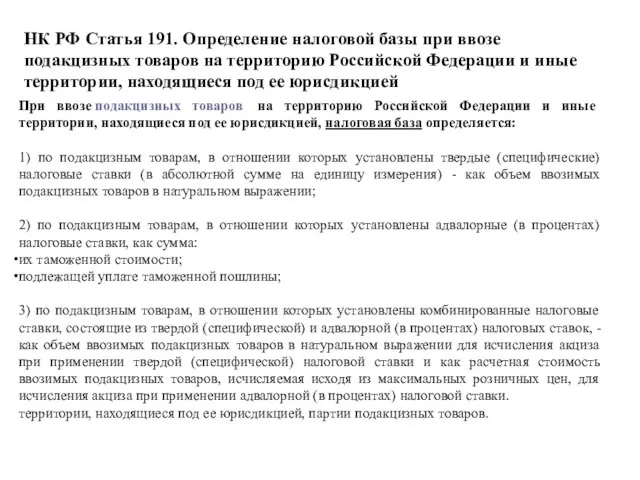

- 40. НК РФ Статья 191. Определение налоговой базы при ввозе подакцизных товаров на территорию Российской Федерации и

- 41. НК РФ Статья 192. Налоговый период Налоговым периодом по акцизам признается календарный месяц.

- 42. НК РФ Статья 193. Налоговые ставки Ставки акцизов: адвалорные, установленные в процентах к налоговой базе; специфические,

- 44. Скачать презентацию

НК РФ Статья 284. Налоговые ставки

20%=

2% в федеральный бюджет

+

18% в региональный бюджет

НК РФ Статья 284. Налоговые ставки

20%=

2% в федеральный бюджет

+

18% в региональный бюджет

НК РФ Статья 285. Налоговый период. Отчетный период

Налоговым периодом по налогу признается

НК РФ Статья 285. Налоговый период. Отчетный период

Налоговым периодом по налогу признается

Динамика величины налога на прибыль в зависимости от пропорции затрат на

Динамика величины налога на прибыль в зависимости от пропорции затрат на

Анализ возможности переноса производства тракторов из Канады в Россию по укрупненным

Анализ возможности переноса производства тракторов из Канады в Россию по укрупненным

Налог на прибыль

Налог на прибыль

Решение

Решение

Решение

Решение

Положительные курсовые разницы

Положительные курсовые разницы образуются:

- при пересчете денежных

Положительные курсовые разницы

Положительные курсовые разницы образуются:

- при пересчете денежных

НК РФ Статья 251

НК РФ Статья 251

НК РФ Статья 264. Прочие расходы, связанные с производством и (или) реализацией

1.

НК РФ Статья 264. Прочие расходы, связанные с производством и (или) реализацией

1.

Отрицательные курсовые разницы

Отрицательные курсовые разницы образуются:

- при пересчете денежных

Отрицательные курсовые разницы

Отрицательные курсовые разницы образуются:

- при пересчете денежных

НК РФ Статья 270

НК РФ Статья 270

Прямые и косвенные расходы в целях налогообложения прибыли

(ст. 318 НК

Прямые и косвенные расходы в целях налогообложения прибыли (ст. 318 НК

Ст. 287 НК РФ

Ст. 287 НК РФ

Ст. 287 НК РФ

Ст. 287 НК РФ

Постановление Правительства РФ

от 02.04.2020 № 409

Постановлением Правительства РФ от 2 апреля 2020

Постановление Правительства РФ

от 02.04.2020 № 409

Постановлением Правительства РФ от 2 апреля 2020

Глава 22 НК РФ Акцизы

Акциз («налог на недостаток»)

Акциз – косвенный налог

Акциз:

Глава 22 НК РФ Акцизы

Акциз («налог на недостаток»)

Акциз – косвенный налог

Акциз:

НК РФ Статья 191. Определение налоговой базы при ввозе подакцизных товаров на

НК РФ Статья 191. Определение налоговой базы при ввозе подакцизных товаров на

НК РФ Статья 192. Налоговый период

Налоговым периодом по акцизам признается календарный месяц.

НК РФ Статья 192. Налоговый период

Налоговым периодом по акцизам признается календарный месяц.

НК РФ Статья 193. Налоговые ставки

Ставки акцизов:

адвалорные, установленные в процентах к налоговой

НК РФ Статья 193. Налоговые ставки

Ставки акцизов:

адвалорные, установленные в процентах к налоговой

Основы профессиональной этики в банковской сфере

Основы профессиональной этики в банковской сфере Налоги. Принципы налогообложения

Налоги. Принципы налогообложения Государственные и муниципальные финансы

Государственные и муниципальные финансы Ресурсное обеспечение предприятий туризма. Основные фонды

Ресурсное обеспечение предприятий туризма. Основные фонды Концепція формування інвестиційних програм при стимулюючому тарифоутворенні (2021 – 2033 роки)

Концепція формування інвестиційних програм при стимулюючому тарифоутворенні (2021 – 2033 роки) Некоторые аспекты управления личными финансами в современных условиях

Некоторые аспекты управления личными финансами в современных условиях Деньги. Функции денег

Деньги. Функции денег Тема 4.Расчетно-кассовые операции

Тема 4.Расчетно-кассовые операции Международные финансовые институты

Международные финансовые институты Продукты для малого и среднего бизнеса. Газпромбанк

Продукты для малого и среднего бизнеса. Газпромбанк Учет расчетов с подотчетными лицами при командировках за границу

Учет расчетов с подотчетными лицами при командировках за границу Особенности начисления зарплаты и прочих выплат в 2016 году

Особенности начисления зарплаты и прочих выплат в 2016 году Управленческий учет

Управленческий учет Понятие денежной эмиссии

Понятие денежной эмиссии Кому принадлежат СМИ?

Кому принадлежат СМИ? Инвестиции в кризис. Cохранить и приумножить свои средства

Инвестиции в кризис. Cохранить и приумножить свои средства Отдел развития и сопровождения профессиональных компетенций

Отдел развития и сопровождения профессиональных компетенций Потребительский кредит

Потребительский кредит Налог на прибыль – изменения 2022

Налог на прибыль – изменения 2022 04. Отчет о движении денежных средств. Взаимосвязь показателей финансовых отчетов

04. Отчет о движении денежных средств. Взаимосвязь показателей финансовых отчетов Bilimlendiriwdiń kredit sistemasí

Bilimlendiriwdiń kredit sistemasí Аудит операций с денежными средствами

Аудит операций с денежными средствами Банк Возрождение. Программы финансирования для субъектов малого и среднего предпринимательства

Банк Возрождение. Программы финансирования для субъектов малого и среднего предпринимательства Принципы классификации ссуд и порядок формирования резерва

Принципы классификации ссуд и порядок формирования резерва Региональные и муниципальные финансы: проблемы и перспективы развития. Финансовая самостоятельность муниципальных образований

Региональные и муниципальные финансы: проблемы и перспективы развития. Финансовая самостоятельность муниципальных образований Оценка рыночной стоимости загородной недвижимости

Оценка рыночной стоимости загородной недвижимости Соблюдение законодательства при рассмотрении письменных обращений граждан, поступивших в пенсионный фонд ЛНР в 2018 году

Соблюдение законодательства при рассмотрении письменных обращений граждан, поступивших в пенсионный фонд ЛНР в 2018 году Альтернативные финансы в Великобритании

Альтернативные финансы в Великобритании