- Транспортный налог

Содержание

- 2. Общие положения

- 3. Налогоплательщики признаются Физические лица и организации, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения не признаются

- 4. Объект налогообложения Объектом налогообложения признаются: • автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы

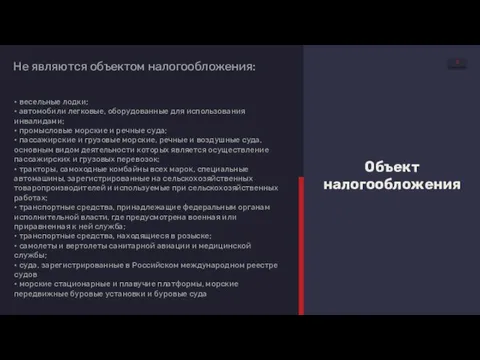

- 5. Объект налогообложения Не являются объектом налогообложения: • весельные лодки; • автомобили легковые, оборудованные для использования инвалидами;

- 6. В отношении транспортных средств, имеющих двигатели- как мощность двигателя транспортного средства в лошадиных силах, отдельно по

- 7. Налоговый период Налоговый период Отчетный период Отчетный период

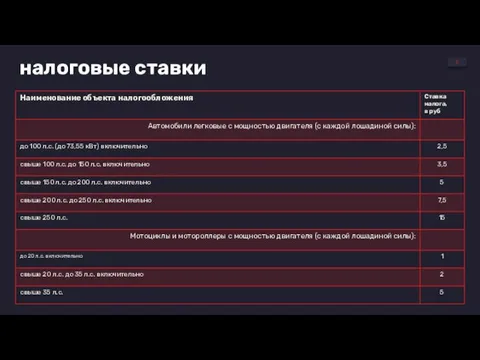

- 8. налоговые ставки

- 9. При установлении ставок законами субъектов РФ налоговые ставки, закрепленные в НК РФ, могут быть увеличены (уменьшены),

- 10. налоговые льготы Список лиц, кому предоставляется льгота по транспортному налогу на федеральном уровне

- 11. порядок исчисления суммы налога и сумм авансовых платежей по налогу Налогоплательщики-организации, исчисляют сумму налога (авансового платежа)

- 12. $ Порядок и сроки уплаты налога и авансовых платежей по налогу Уплата налога (авансовых платежей) производится

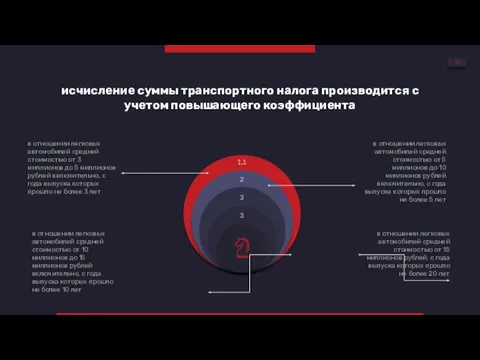

- 13. исчисление суммы транспортного налога производится с учетом повышающего коэффициента в отношении легковых автомобилей средней стоимостью от

- 14. Налоговая декларация Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения транспортных средств

- 16. Скачать презентацию

Общие положения

Общие положения

Налогоплательщики

признаются

Физические лица и организации, на которых зарегистрированы транспортные средства, признаваемые объектом

Налогоплательщики

признаются

Физические лица и организации, на которых зарегистрированы транспортные средства, признаваемые объектом

Объект налогообложения

Объектом налогообложения признаются:

• автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные

Объект налогообложения

Объектом налогообложения признаются:

• автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные

Объект налогообложения

Не являются объектом налогообложения:

• весельные лодки;

• автомобили легковые, оборудованные для

Объект налогообложения

Не являются объектом налогообложения:

• весельные лодки;

• автомобили легковые, оборудованные для

В отношении транспортных средств, имеющих двигатели- как мощность двигателя транспортного средства

В отношении транспортных средств, имеющих двигатели- как мощность двигателя транспортного средства

Налоговый период

Налоговый период Отчетный период

Отчетный период

Налоговый период

Налоговый период Отчетный период

Отчетный период

налоговые ставки

налоговые ставки

При установлении ставок законами субъектов РФ налоговые ставки, закрепленные в НК

При установлении ставок законами субъектов РФ налоговые ставки, закрепленные в НК

налоговые льготы

Список лиц, кому предоставляется льгота по транспортному налогу на федеральном

налоговые льготы

Список лиц, кому предоставляется льгота по транспортному налогу на федеральном

порядок исчисления суммы налога и сумм авансовых платежей по налогу

Налогоплательщики-организации, исчисляют

порядок исчисления суммы налога и сумм авансовых платежей по налогу

Налогоплательщики-организации, исчисляют

$

Порядок и сроки уплаты налога и авансовых платежей по налогу

Уплата налога

$

Порядок и сроки уплаты налога и авансовых платежей по налогу

Уплата налога

исчисление суммы транспортного налога производится с учетом повышающего коэффициента

в отношении легковых

исчисление суммы транспортного налога производится с учетом повышающего коэффициента

в отношении легковых

Налоговая декларация

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по

Налоговая декларация

Налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по

Основы статистики и бухгалтерского учета. Тема 3. Сводка и группировка: изучение методов обобщения первоначальных данных

Основы статистики и бухгалтерского учета. Тема 3. Сводка и группировка: изучение методов обобщения первоначальных данных Программа Стандарт АО Страховая компания МетЛайф

Программа Стандарт АО Страховая компания МетЛайф БУиО_Т.2

БУиО_Т.2 Инвестиции в индексы с помощью биржевых инвестиционных фондов (ETF)

Инвестиции в индексы с помощью биржевых инвестиционных фондов (ETF) Ведение кассовых операций. Кассовая дисциплина

Ведение кассовых операций. Кассовая дисциплина Финансы и финансовая система

Финансы и финансовая система Экономическая эффективность производства

Экономическая эффективность производства Финансовое планирование и финансовые решения в организации

Финансовое планирование и финансовые решения в организации Подготовка информации, необходимой для оценки бизнеса

Подготовка информации, необходимой для оценки бизнеса Корпорацияның инвестициялық саясаты

Корпорацияның инвестициялық саясаты Оплата труда в организации. Формы и системы оплаты труда

Оплата труда в организации. Формы и системы оплаты труда Учет денежных средств в фармацевтической организации. (Тема 5)

Учет денежных средств в фармацевтической организации. (Тема 5) Основные этапы становления и развития элементов финансовой системы

Основные этапы становления и развития элементов финансовой системы Виды аудита

Виды аудита Социально-экономическая сущность, функции и генезис финансов

Социально-экономическая сущность, функции и генезис финансов Совершенствование управления оборотным капиталом предприятий

Совершенствование управления оборотным капиталом предприятий Принцип конкуренции

Принцип конкуренции Долгосрочные активы и обязательства

Долгосрочные активы и обязательства Инструкция по заполнению кредитной заявки

Инструкция по заполнению кредитной заявки Конкурсный отбор в 2018 году на предоставление грантов. Субсидии на поддержку проектов, связанных с инновациями в образовании

Конкурсный отбор в 2018 году на предоставление грантов. Субсидии на поддержку проектов, связанных с инновациями в образовании Доходная недвижимость

Доходная недвижимость Путь к финансовой независимости

Путь к финансовой независимости Налоговые проверки

Налоговые проверки Аудит магазина, анализ конкурентов. Точки масштабирования бренда

Аудит магазина, анализ конкурентов. Точки масштабирования бренда Приключение Денежки. Сказка-притча

Приключение Денежки. Сказка-притча Оценка бизнеса предприятия, находящегося в кризисе. Тема № 10

Оценка бизнеса предприятия, находящегося в кризисе. Тема № 10 Денежно-кредитная политика Банка России

Денежно-кредитная политика Банка России Памятка по подаче заявления на ежемесячную выплату семьям с детьми до 3-х лет через ЕПГУ

Памятка по подаче заявления на ежемесячную выплату семьям с детьми до 3-х лет через ЕПГУ