- Облік у зарубіжних країнах. Практична робота 3

Содержание

- 2. Корпорація «Сенс» Вхідні дані Корпорація «Сенс» - акціонерне товариство закритого типу – була створена 2014 року.

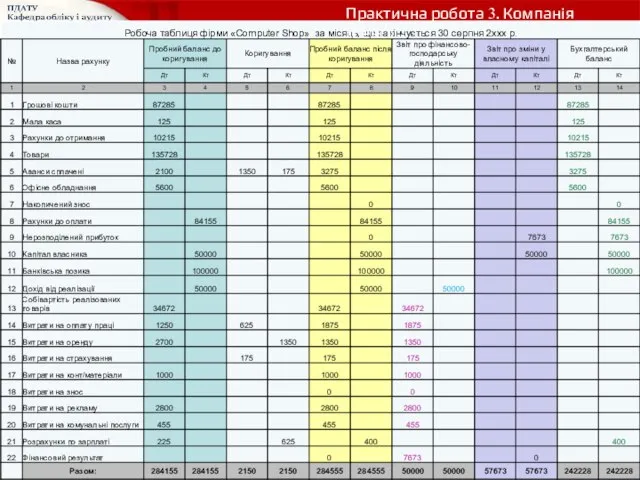

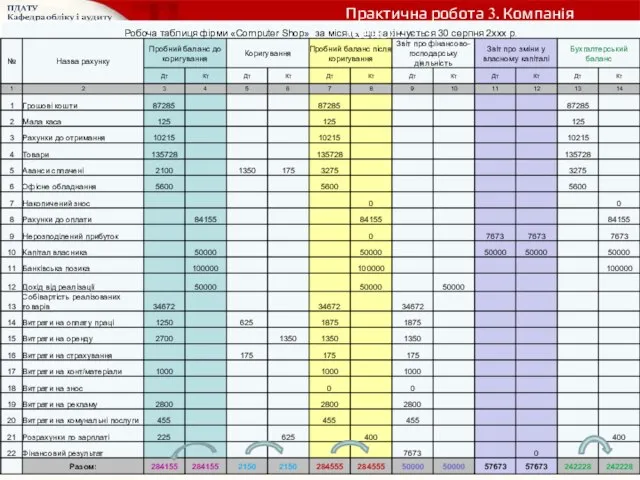

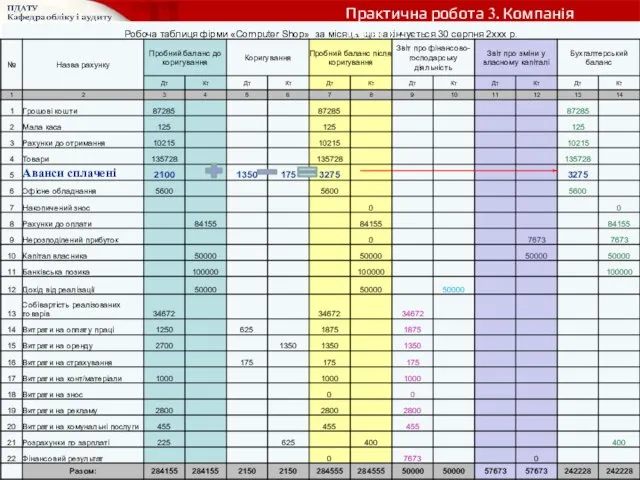

- 3. Завдання: Зробіть у Головному журналі необхідні коригуючі проведення, використовуючи данні первинних та зведених бухгалтерських документів (п.п.1-9).

- 4. Компанія «Сенс» Вхідні дані Проаналізувавши представлені бухгалтерські документи, Ви прийшли до висновку про необхідність зробити наступні

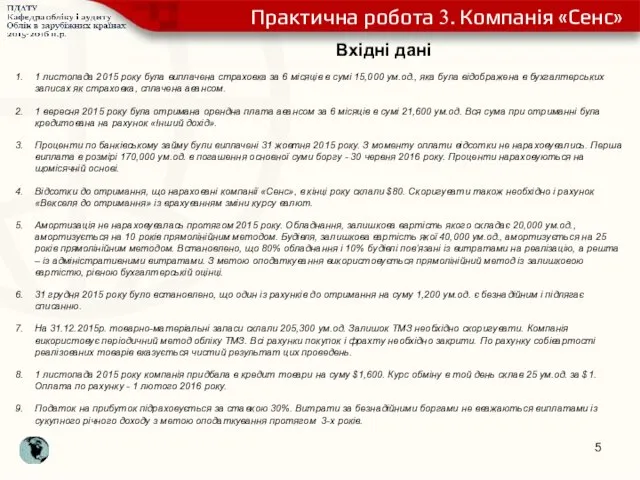

- 5. Вхідні дані 1 листопада 2015 року була виплачена страховка за 6 місяців в сумі 15,000 ум.од.,

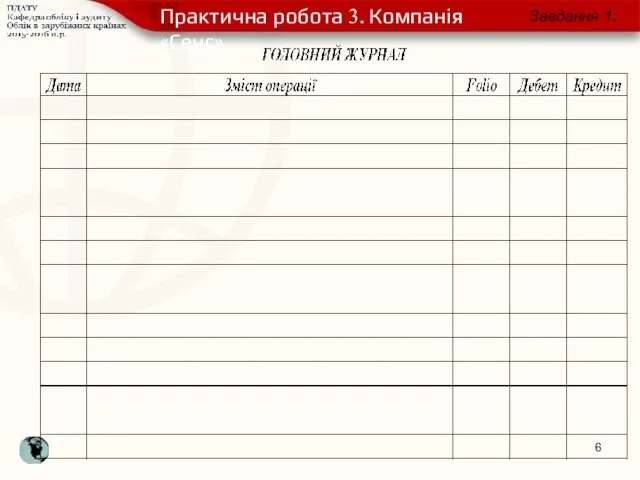

- 6. Практична робота 3. Компанія «Сенс» Завдання 1:

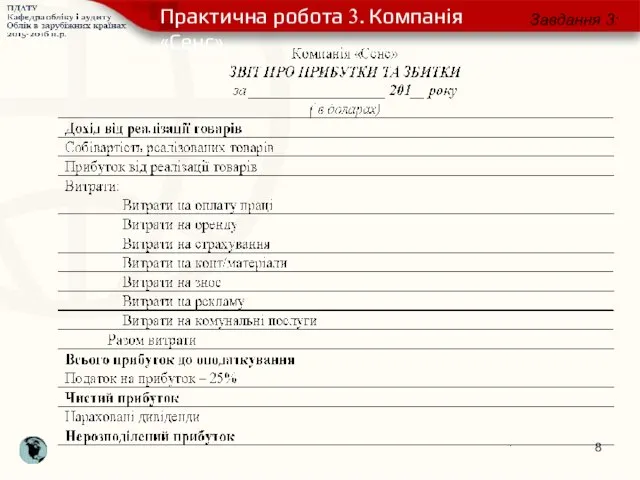

- 7. Практична робота 3. Компанія «Сенс» Завдання 2:

- 8. Практична робота 3. Компанія «Сенс» Завдання 3:

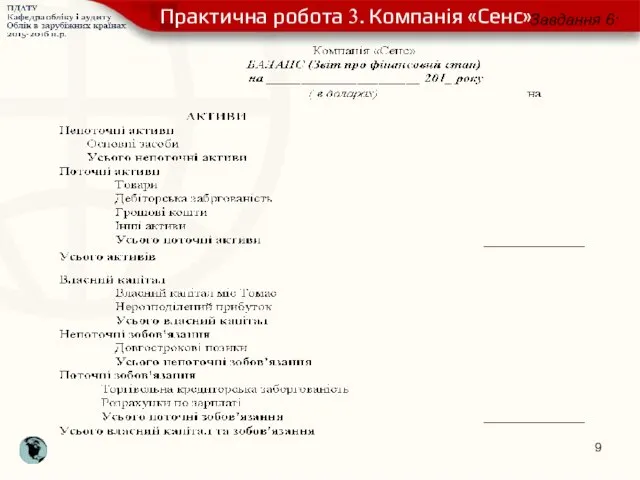

- 9. Практична робота 3. Компанія «Сенс» Завдання 6:

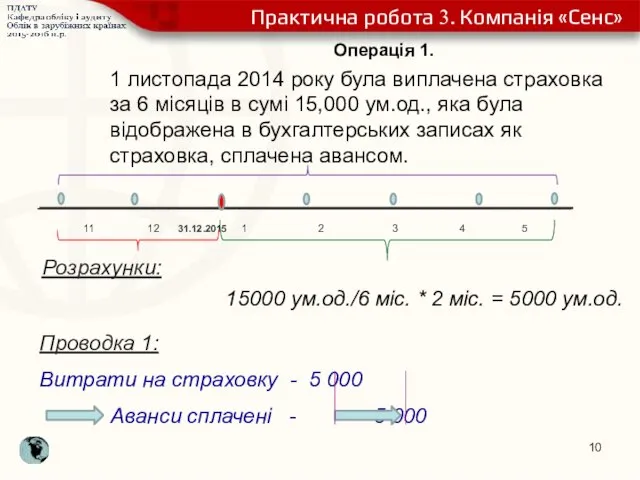

- 10. Операція 1. 1 листопада 2014 року була виплачена страховка за 6 місяців в сумі 15,000 ум.од.,

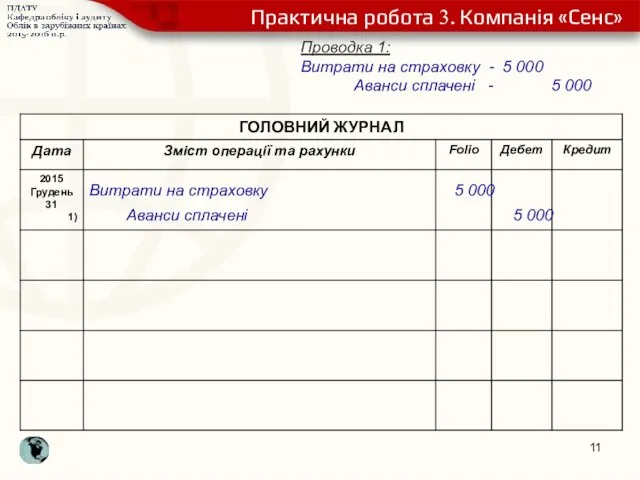

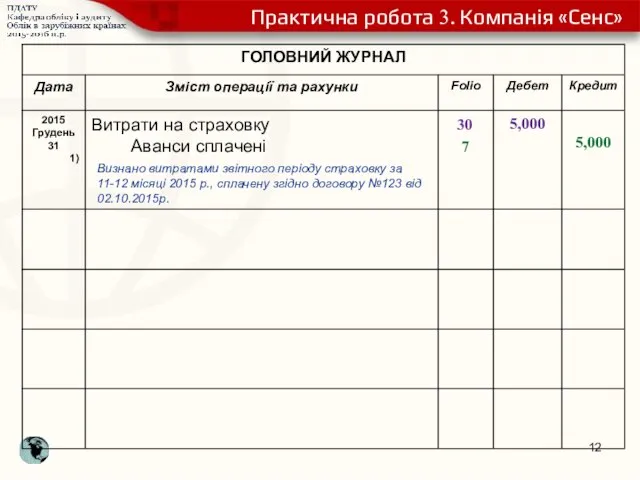

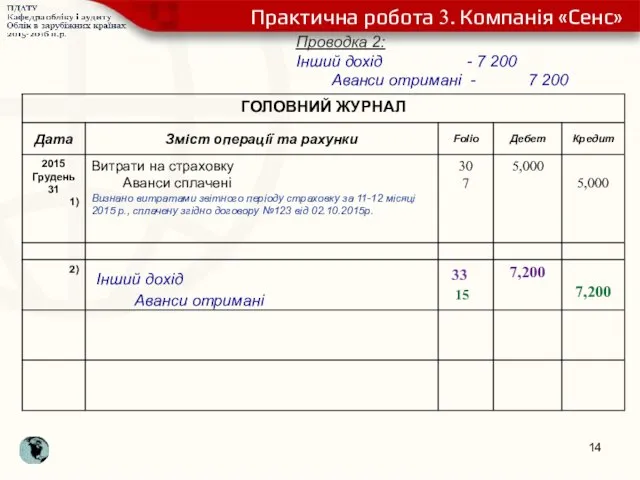

- 11. Практична робота 3. Компанія «Сенс» Проводка 1: Витрати на страховку - 5 000 Аванси сплачені -

- 12. Практична робота 3. Компанія «Сенс» Визнано витратами звітного періоду страховку за 11-12 місяці 2015 р., сплачену

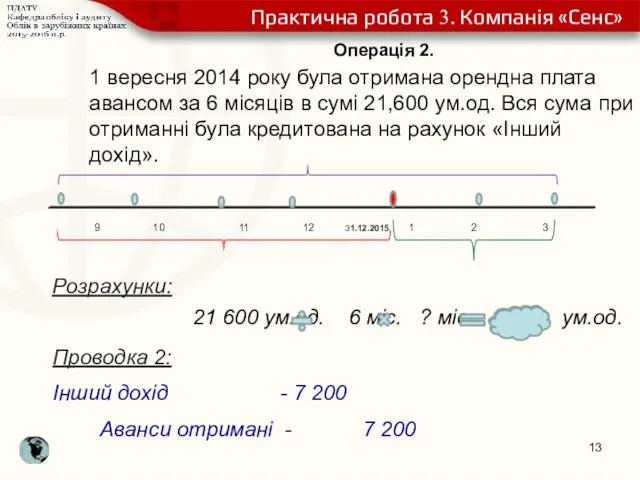

- 13. Операція 2. 1 вересня 2014 року була отримана орендна плата авансом за 6 місяців в сумі

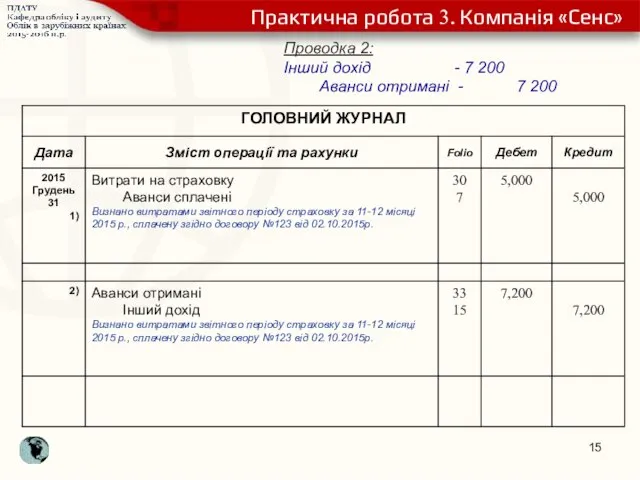

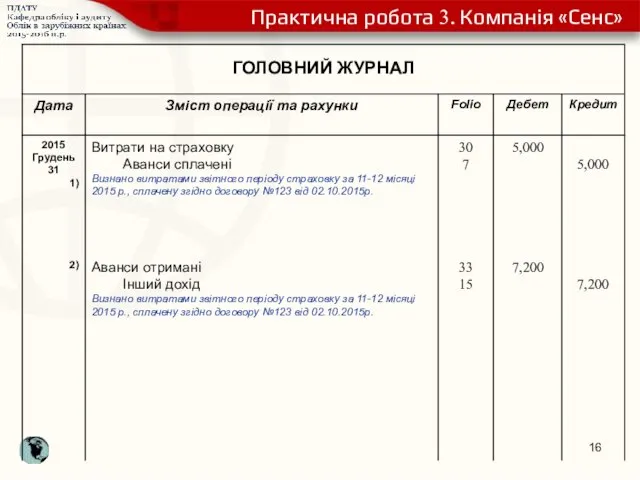

- 14. Практична робота 3. Компанія «Сенс» Інший дохід 33 15 Проводка 2: Інший дохід - 7 200

- 15. Практична робота 3. Компанія «Сенс» Проводка 2: Інший дохід - 7 200 Аванси отримані - 7

- 16. Практична робота 3. Компанія «Сенс»

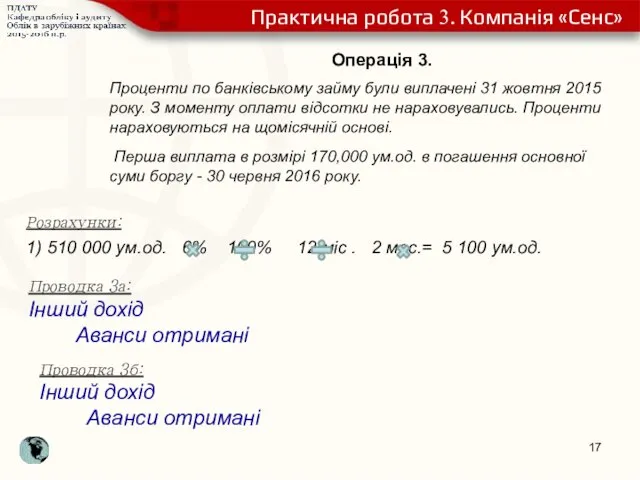

- 17. Операція 3. Проценти по банківському займу були виплачені 31 жовтня 2015 року. З моменту оплати відсотки

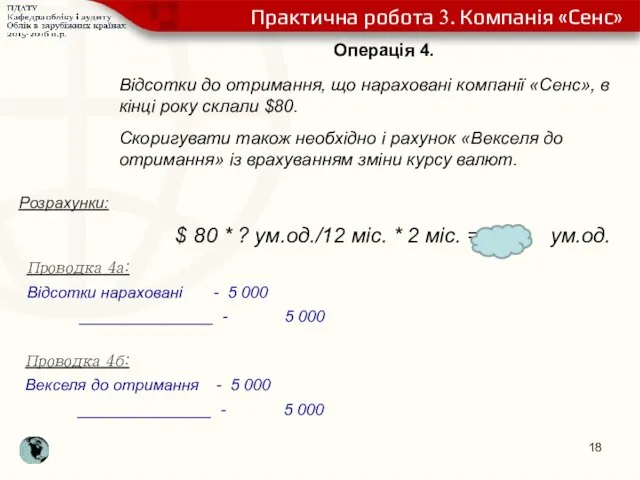

- 18. Операція 4. Відсотки до отримання, що нараховані компанії «Сенс», в кінці року склали $80. Скоригувати також

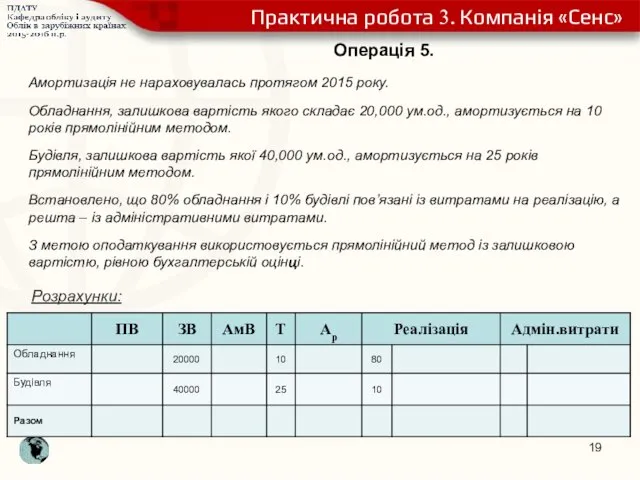

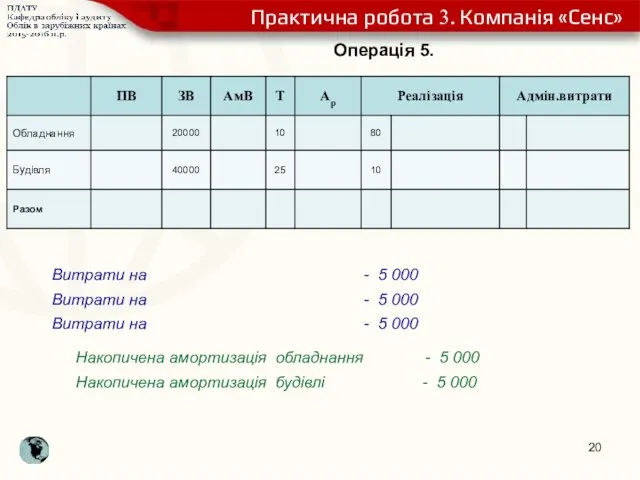

- 19. Операція 5. Амортизація не нараховувалась протягом 2015 року. Обладнання, залишкова вартість якого складає 20,000 ум.од., амортизується

- 20. Операція 5. Практична робота 3. Компанія «Сенс» Проводка 5: Накопичена амортизація обладнання - 5 000 Накопичена

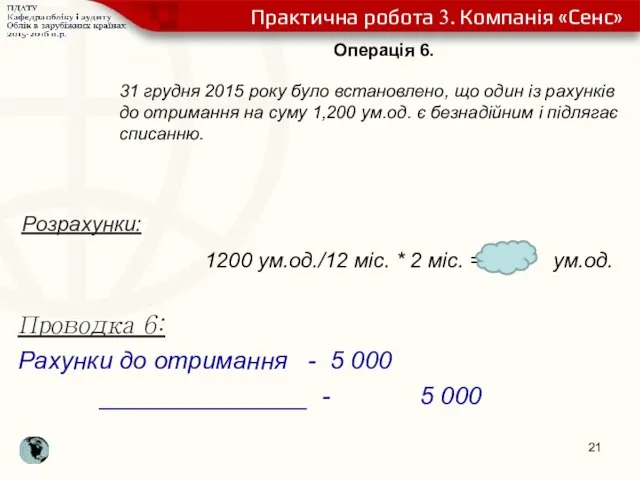

- 21. Операція 6. 31 грудня 2015 року було встановлено, що один із рахунків до отримання на суму

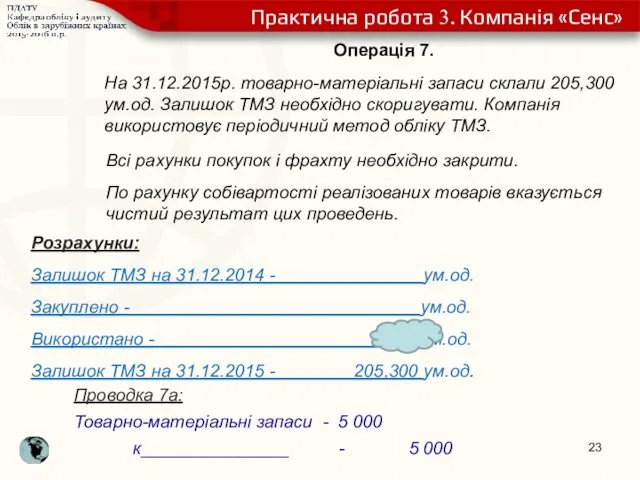

- 22. Операція 7. На 31.12.2015р. товарно-матеріальні запаси склали 205,300 ум.од. Залишок ТМЗ необхідно скоригувати. Компанія використовує періодичний

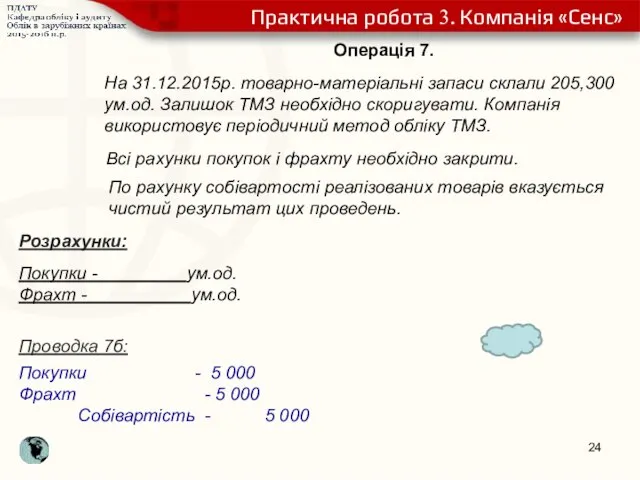

- 23. Операція 7. На 31.12.2015р. товарно-матеріальні запаси склали 205,300 ум.од. Залишок ТМЗ необхідно скоригувати. Компанія використовує періодичний

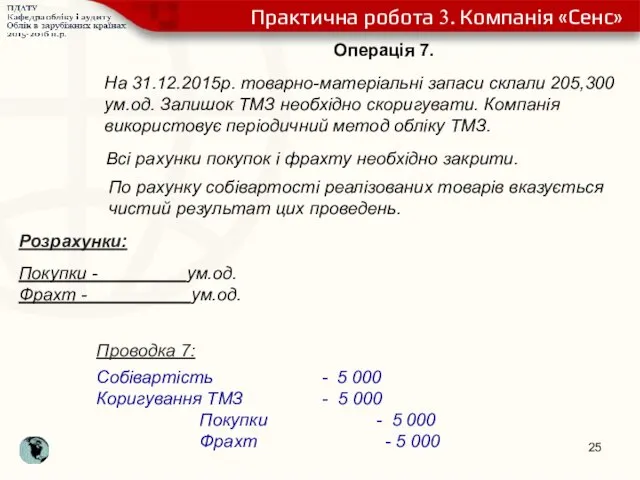

- 24. Операція 7. На 31.12.2015р. товарно-матеріальні запаси склали 205,300 ум.од. Залишок ТМЗ необхідно скоригувати. Компанія використовує періодичний

- 25. Операція 7. На 31.12.2015р. товарно-матеріальні запаси склали 205,300 ум.од. Залишок ТМЗ необхідно скоригувати. Компанія використовує періодичний

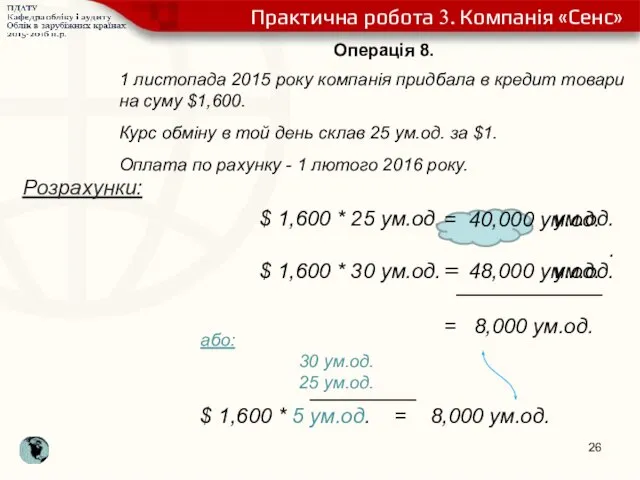

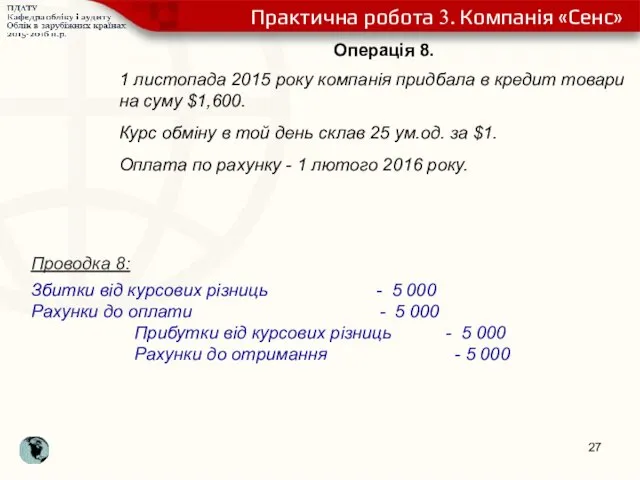

- 26. Операція 8. 1 листопада 2015 року компанія придбала в кредит товари на суму $1,600. Курс обміну

- 27. Операція 8. 1 листопада 2015 року компанія придбала в кредит товари на суму $1,600. Курс обміну

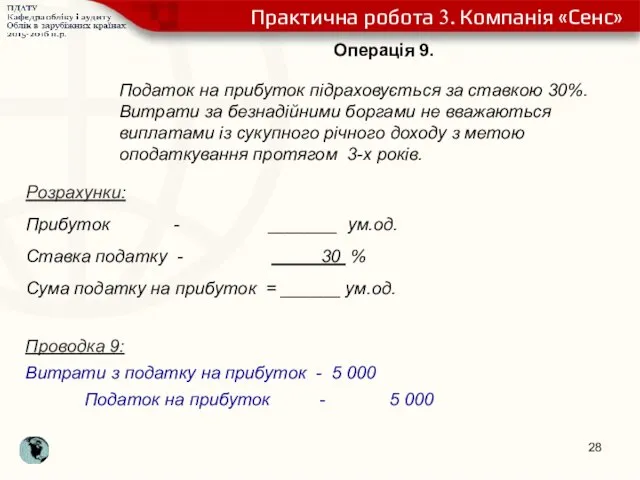

- 28. Операція 9. Податок на прибуток підраховується за ставкою 30%. Витрати за безнадійними боргами не вважаються виплатами

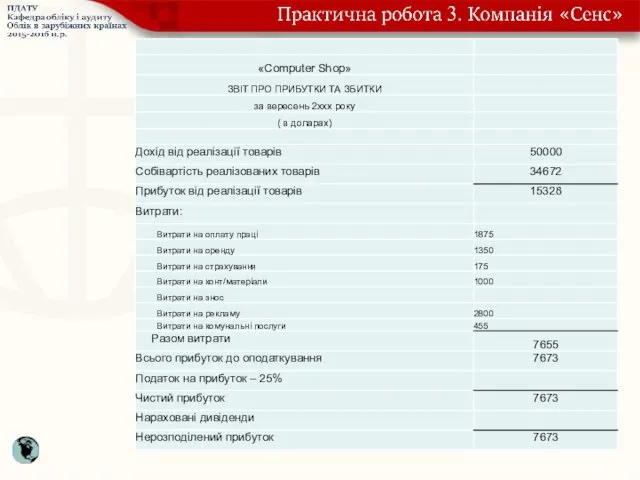

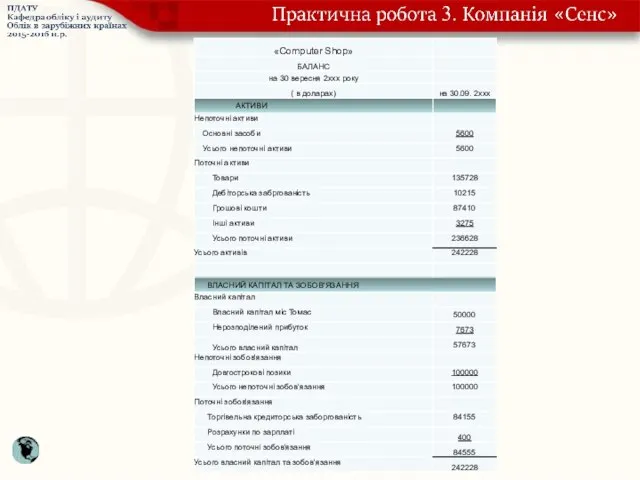

- 31. Підсумок Практична робота 3. Компанія «Сенс»

- 32. Підсумок Практична робота 3. Компанія «Сенс»

- 33. Практична робота 3. Компанія «Сенс»

- 34. 1. розкривати призначення та зміст фінансової звітності; 2. здійснювати записи у Головний журнал (Журнал господарських операцій);

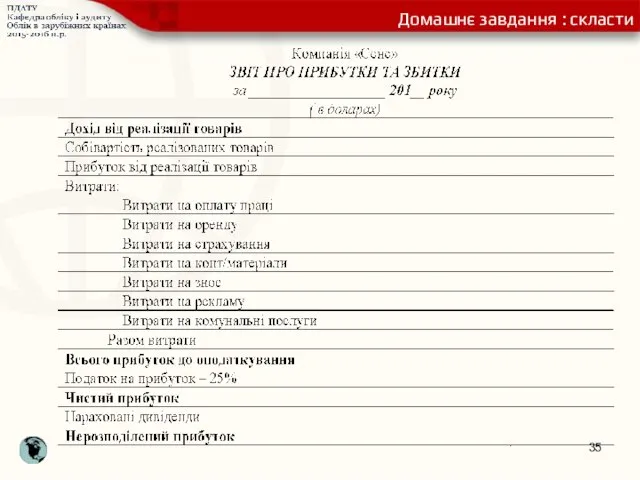

- 35. Домашнє завдання : скласти

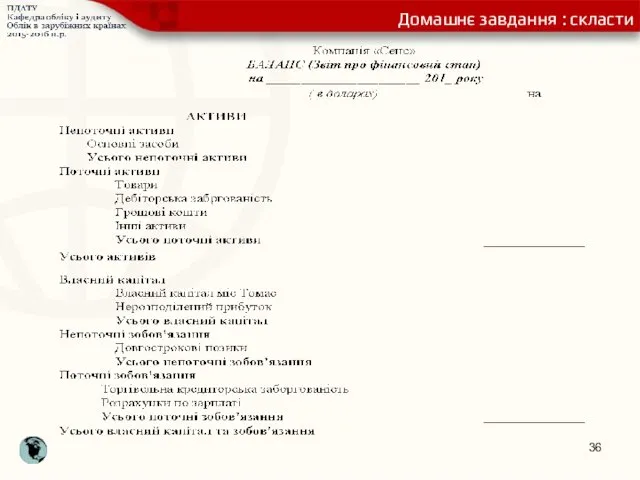

- 36. Домашнє завдання : скласти

- 38. Скачать презентацию

Корпорація «Сенс»

Вхідні дані

Корпорація «Сенс» - акціонерне товариство закритого типу –

Корпорація «Сенс»

Вхідні дані

Корпорація «Сенс» - акціонерне товариство закритого типу –

Завдання:

Зробіть у Головному журналі необхідні коригуючі проведення, використовуючи данні первинних

Завдання:

Зробіть у Головному журналі необхідні коригуючі проведення, використовуючи данні первинних

Компанія «Сенс»

Вхідні дані

Проаналізувавши представлені бухгалтерські документи,

Ви прийшли до висновку

Компанія «Сенс»

Вхідні дані

Проаналізувавши представлені бухгалтерські документи,

Ви прийшли до висновку

Вхідні дані

1 листопада 2015 року була виплачена страховка за 6 місяців

Вхідні дані

1 листопада 2015 року була виплачена страховка за 6 місяців

Практична робота 3. Компанія «Сенс»

Завдання 1:

Практична робота 3. Компанія «Сенс»

Завдання 1:

Практична робота 3. Компанія «Сенс»

Завдання 2:

Практична робота 3. Компанія «Сенс»

Завдання 2:

Практична робота 3. Компанія «Сенс»

Завдання 3:

Практична робота 3. Компанія «Сенс»

Завдання 3:

Практична робота 3. Компанія «Сенс»

Завдання 6:

Практична робота 3. Компанія «Сенс»

Завдання 6:

Операція 1.

1 листопада 2014 року була виплачена страховка за 6 місяців

Операція 1.

1 листопада 2014 року була виплачена страховка за 6 місяців

Практична робота 3. Компанія «Сенс»

Проводка 1:

Витрати на страховку - 5 000

Практична робота 3. Компанія «Сенс»

Проводка 1:

Витрати на страховку - 5 000

Практична робота 3. Компанія «Сенс»

Визнано витратами звітного періоду страховку за 11-12

Практична робота 3. Компанія «Сенс»

Визнано витратами звітного періоду страховку за 11-12

Операція 2.

1 вересня 2014 року була отримана орендна плата авансом за

Операція 2.

1 вересня 2014 року була отримана орендна плата авансом за

Практична робота 3. Компанія «Сенс»

Інший дохід

33

15

Проводка 2:

Інший дохід -

Практична робота 3. Компанія «Сенс»

Інший дохід

33

15

Проводка 2:

Інший дохід -

Практична робота 3. Компанія «Сенс»

Проводка 2:

Інший дохід - 7 200

Практична робота 3. Компанія «Сенс»

Проводка 2:

Інший дохід - 7 200

Практична робота 3. Компанія «Сенс»

Практична робота 3. Компанія «Сенс»

Операція 3.

Проценти по банківському займу були виплачені 31 жовтня 2015 року.

Операція 3.

Проценти по банківському займу були виплачені 31 жовтня 2015 року.

Операція 4.

Відсотки до отримання, що нараховані компанії «Сенс», в кінці року

Операція 4.

Відсотки до отримання, що нараховані компанії «Сенс», в кінці року

Операція 5.

Амортизація не нараховувалась протягом 2015 року.

Обладнання, залишкова вартість якого

Операція 5.

Амортизація не нараховувалась протягом 2015 року.

Обладнання, залишкова вартість якого

Операція 5.

Практична робота 3. Компанія «Сенс»

Проводка 5:

Накопичена амортизація обладнання - 5

Операція 5.

Практична робота 3. Компанія «Сенс»

Проводка 5:

Накопичена амортизація обладнання - 5

Операція 6.

31 грудня 2015 року було встановлено, що один із рахунків

Операція 6.

31 грудня 2015 року було встановлено, що один із рахунків

Операція 7.

На 31.12.2015р. товарно-матеріальні запаси склали 205,300 ум.од. Залишок ТМЗ необхідно

Операція 7.

На 31.12.2015р. товарно-матеріальні запаси склали 205,300 ум.од. Залишок ТМЗ необхідно

Операція 7.

На 31.12.2015р. товарно-матеріальні запаси склали 205,300 ум.од. Залишок ТМЗ необхідно

Операція 7.

На 31.12.2015р. товарно-матеріальні запаси склали 205,300 ум.од. Залишок ТМЗ необхідно

Операція 7.

На 31.12.2015р. товарно-матеріальні запаси склали 205,300 ум.од. Залишок ТМЗ необхідно

Операція 7.

На 31.12.2015р. товарно-матеріальні запаси склали 205,300 ум.од. Залишок ТМЗ необхідно

Операція 7.

На 31.12.2015р. товарно-матеріальні запаси склали 205,300 ум.од. Залишок ТМЗ необхідно

Операція 7.

На 31.12.2015р. товарно-матеріальні запаси склали 205,300 ум.од. Залишок ТМЗ необхідно

Операція 8.

1 листопада 2015 року компанія придбала в кредит товари на

Операція 8.

1 листопада 2015 року компанія придбала в кредит товари на

Операція 8.

1 листопада 2015 року компанія придбала в кредит товари на

Операція 8.

1 листопада 2015 року компанія придбала в кредит товари на

Операція 9.

Податок на прибуток підраховується за ставкою 30%. Витрати за безнадійними

Операція 9.

Податок на прибуток підраховується за ставкою 30%. Витрати за безнадійними

Підсумок

Практична робота 3. Компанія «Сенс»

Підсумок

Практична робота 3. Компанія «Сенс»

Підсумок

Практична робота 3. Компанія «Сенс»

Підсумок

Практична робота 3. Компанія «Сенс»

Практична робота 3. Компанія «Сенс»

Практична робота 3. Компанія «Сенс»

1. розкривати призначення та зміст фінансової звітності;

2. здійснювати записи у

1. розкривати призначення та зміст фінансової звітності; 2. здійснювати записи у

Домашнє завдання : скласти

Домашнє завдання : скласти

Домашнє завдання : скласти

Домашнє завдання : скласти

Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата)

Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата) Кредитный скоринг. Решение задачи 5.21

Кредитный скоринг. Решение задачи 5.21 Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов

Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов Финансовое прогнозирование и оценка вероятности кризисного состояния. Факторные модели оценки банкротства

Финансовое прогнозирование и оценка вероятности кризисного состояния. Факторные модели оценки банкротства Сравнение налогов Республики Казахстан и Индии

Сравнение налогов Республики Казахстан и Индии Кредитный договор и ответственность за его нарушение

Кредитный договор и ответственность за его нарушение Учет и контроль денежных средств в ООО Проектный институт Оренбургагропромпроект

Учет и контроль денежных средств в ООО Проектный институт Оренбургагропромпроект Опционы

Опционы Прекращения выплаты страховой пенсии

Прекращения выплаты страховой пенсии Стратегія роздрібного продажу товарів

Стратегія роздрібного продажу товарів Финансы как экономическая категория

Финансы как экономическая категория Основы права рынка ценных бумаг

Основы права рынка ценных бумаг Налог на профессиональный доход

Налог на профессиональный доход Интернет-банкинг: современное состояние и перспективы развития

Интернет-банкинг: современное состояние и перспективы развития Заработная плата: понятие и виды

Заработная плата: понятие и виды Происхождение денег

Происхождение денег Корпоративный университет ОАО РЖД. Технологический аудит для руководителей. Итоговое тестирование

Корпоративный университет ОАО РЖД. Технологический аудит для руководителей. Итоговое тестирование Меры социальной поддержки населения

Меры социальной поддержки населения Задачи учета затрат в производстве

Задачи учета затрат в производстве Инвентаризация как метод контроля

Инвентаризация как метод контроля Конференция попечительского совета

Конференция попечительского совета РЕСО-компания

РЕСО-компания Структура страхового портфеля 2015

Структура страхового портфеля 2015 Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Формирование бюджетов органов государственной власти и органов местного самоуправления

Формирование бюджетов органов государственной власти и органов местного самоуправления Пакет банковских услуг Smart Business Plus

Пакет банковских услуг Smart Business Plus Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений Понятие государственных пособий

Понятие государственных пособий