- Обґрунтування доцільності інвестування

Содержание

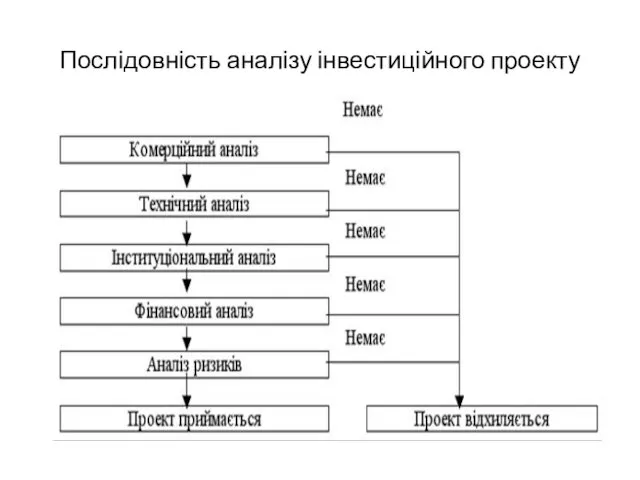

- 2. Послідовність аналізу інвестиційного проекту

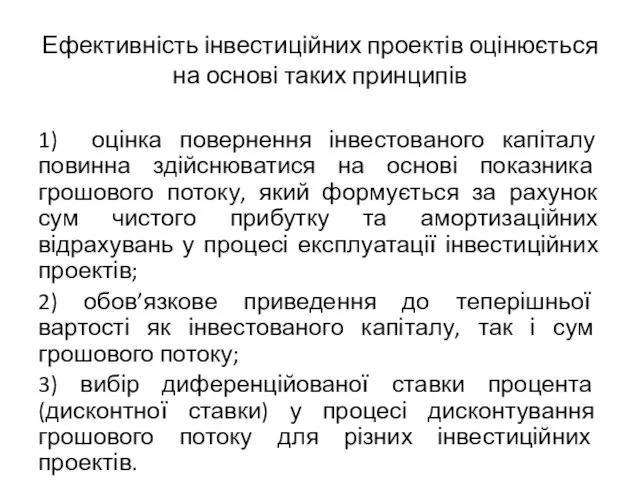

- 3. Ефективність інвестиційних проектів оцінюється на основі таких принципів 1) оцінка повернення інвестованого капіталу повинна здійснюватися на

- 4. Складові процесу оцінки інвестиційного проекту

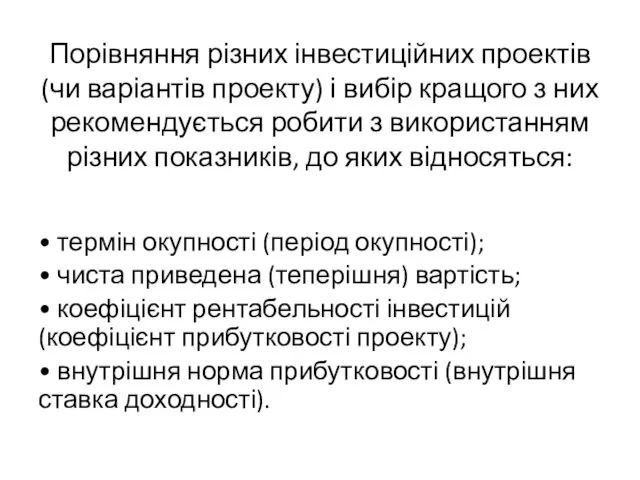

- 5. Порівняння різних інвестиційних проектів (чи варіантів проекту) і вибір кращого з них рекомендується робити з використанням

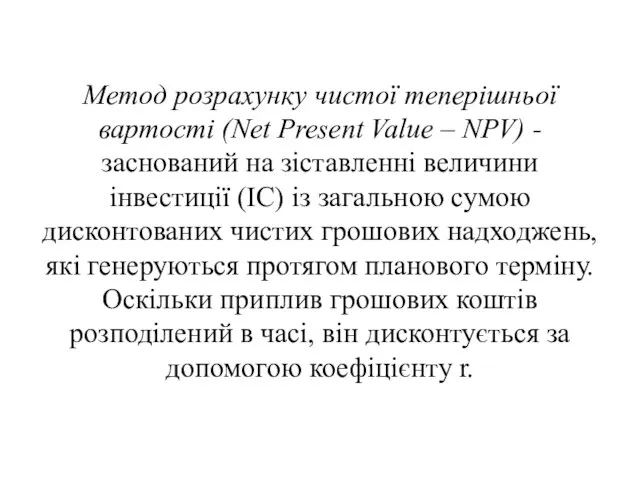

- 6. Метод розрахунку чистої теперішньої вартості (Net Present Value – NPV) - заснований на зіставленні величини інвестиції

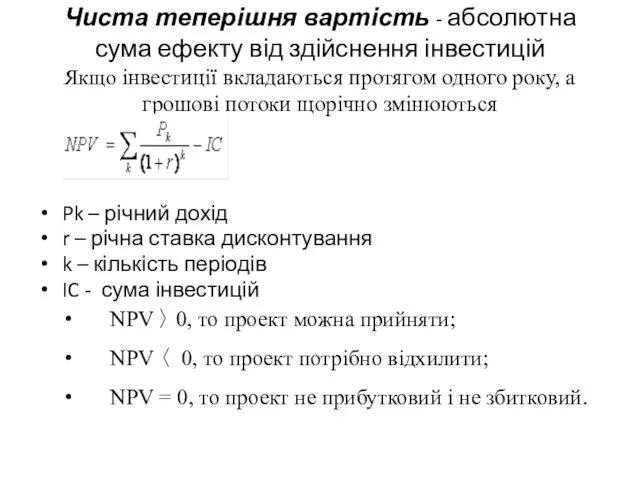

- 7. Чиста теперішня вартість - абсолютна сума ефекту від здійснення інвестицій Якщо інвестиції вкладаються протягом одного року,

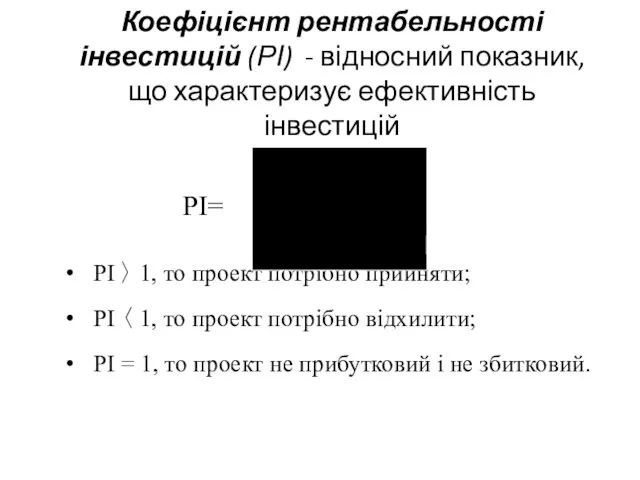

- 8. Коефіцієнт рентабельності інвестицій (РІ) - відносний показник, що характеризує ефективність інвестицій РІ 〉 1, то проект

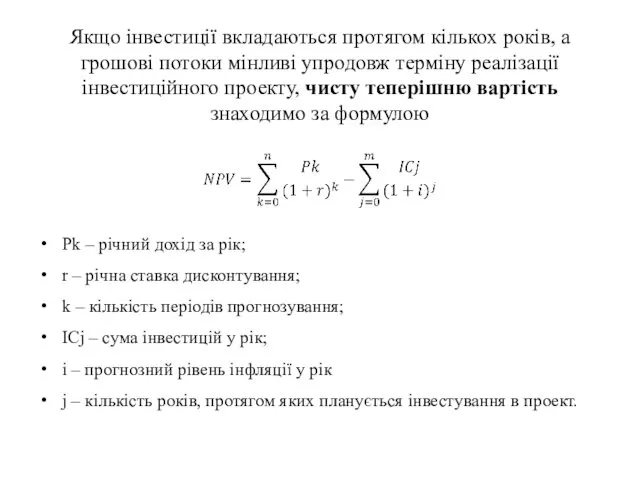

- 9. Якщо інвестиції вкладаються протягом кількох років, а грошові потоки мінливі упродовж терміну реалізації інвестиційного проекту, чисту

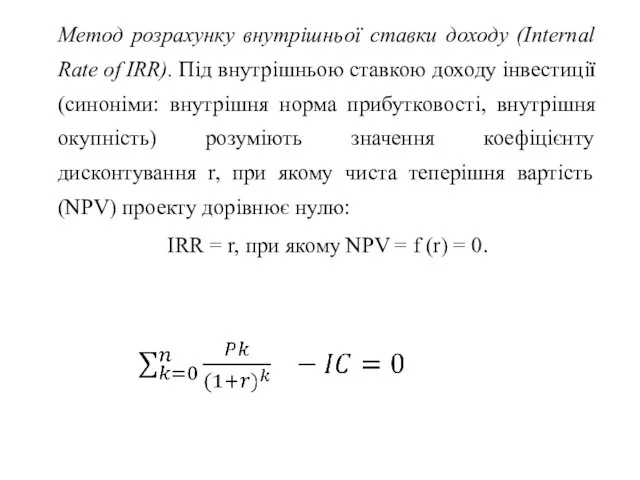

- 10. Метод розрахунку внутрішньої ставки доходу (Internal Rate of IRR). Під внутрішньою ставкою доходу інвестиції (синоніми: внутрішня

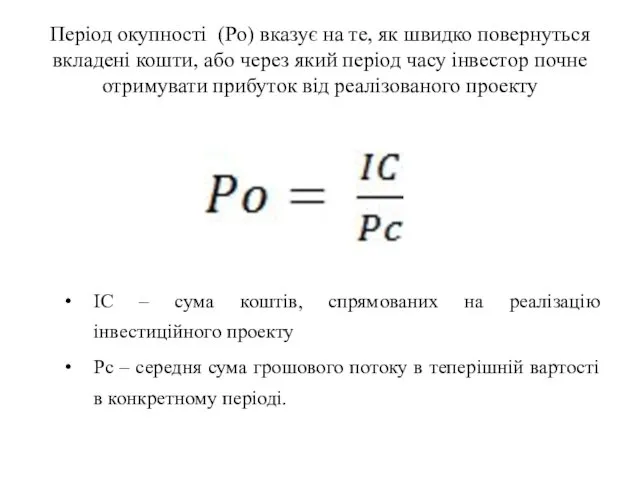

- 11. Період окупності (Po) вказує на те, як швидко повернуться вкладені кошти, або через який період часу

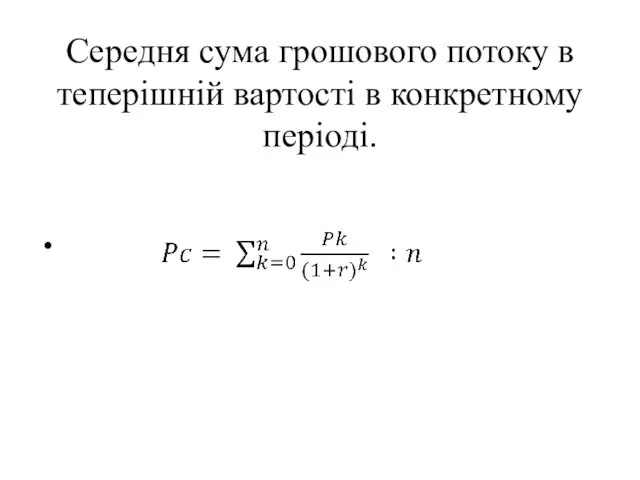

- 12. Середня сума грошового потоку в теперішній вартості в конкретному періоді.

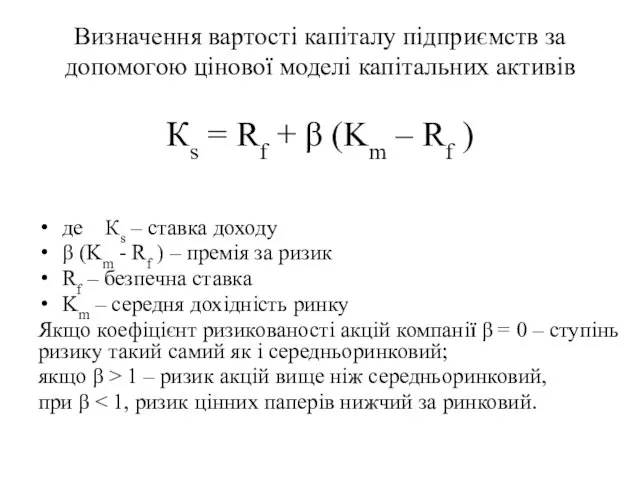

- 13. Визначення вартості капіталу підприємств за допомогою цінової моделі капітальних активів Кs = Rf + β (Km

- 15. Технічний інжиніринг - це надання послуг (виконання робіт) із складення технічних завдань, проектних пропозицій, проведення наукових

- 16. Інвестиційний консалтинг – професійна допомога клієнту у виборі способу залучення зовнішнього фінансування, пошуку майбутніх інвесторів розрахунок

- 17. Головні фактори, що впливають на інвестиційну привабливість підприємства

- 18. Інвестиційна привабливість окремого підприємства характеризується наступними показниками: 1. Загальна характеристика виробництва. 2. Характеристика технічної бази підприємства.

- 21. Скачать презентацию

Послідовність аналізу інвестиційного проекту

Послідовність аналізу інвестиційного проекту

Ефективність інвестиційних проектів оцінюється на основі таких принципів

1) оцінка повернення інвестованого

Ефективність інвестиційних проектів оцінюється на основі таких принципів

1) оцінка повернення інвестованого

Складові процесу оцінки інвестиційного проекту

Складові процесу оцінки інвестиційного проекту

Порівняння різних інвестиційних проектів (чи варіантів проекту) і вибір кращого з

Порівняння різних інвестиційних проектів (чи варіантів проекту) і вибір кращого з

Метод розрахунку чистої теперішньої вартості (Net Present Value – NPV) -

Метод розрахунку чистої теперішньої вартості (Net Present Value – NPV) -

Чиста теперішня вартість - абсолютна сума ефекту від здійснення інвестицій

Якщо інвестиції

Чиста теперішня вартість - абсолютна сума ефекту від здійснення інвестицій Якщо інвестиції

Коефіцієнт рентабельності інвестицій (РІ) - відносний показник, що характеризує ефективність інвестицій

РІ

Коефіцієнт рентабельності інвестицій (РІ) - відносний показник, що характеризує ефективність інвестицій

РІ

Якщо інвестиції вкладаються протягом кількох років, а грошові потоки мінливі упродовж

Якщо інвестиції вкладаються протягом кількох років, а грошові потоки мінливі упродовж

Метод розрахунку внутрішньої ставки доходу (Internal Rate of IRR). Під внутрішньою

Метод розрахунку внутрішньої ставки доходу (Internal Rate of IRR). Під внутрішньою

Період окупності (Po) вказує на те, як швидко повернуться вкладені кошти,

Період окупності (Po) вказує на те, як швидко повернуться вкладені кошти,

Середня сума грошового потоку в теперішній вартості в конкретному періоді.

Середня сума грошового потоку в теперішній вартості в конкретному періоді.

Визначення вартості капіталу підприємств за допомогою цінової моделі капітальних активів

Кs

Визначення вартості капіталу підприємств за допомогою цінової моделі капітальних активів Кs

Технічний інжиніринг - це надання послуг (виконання робіт) із складення технічних

Технічний інжиніринг - це надання послуг (виконання робіт) із складення технічних

Інвестиційний консалтинг – професійна допомога клієнту у виборі способу залучення зовнішнього

Інвестиційний консалтинг – професійна допомога клієнту у виборі способу залучення зовнішнього

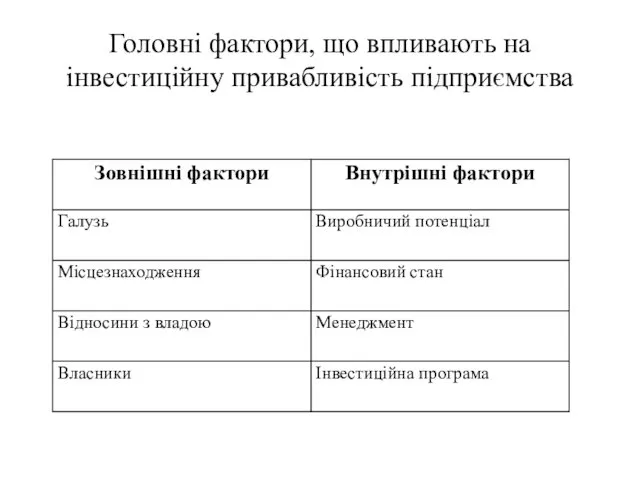

Головні фактори, що впливають на інвестиційну привабливість підприємства

Головні фактори, що впливають на інвестиційну привабливість підприємства

Інвестиційна привабливість окремого підприємства характеризується наступними показниками:

1. Загальна характеристика виробництва.

2. Характеристика

Інвестиційна привабливість окремого підприємства характеризується наступними показниками:

1. Загальна характеристика виробництва.

2. Характеристика

Памятка по продуктам TenderHelp

Памятка по продуктам TenderHelp Правовое регулирование экономической деятельности

Правовое регулирование экономической деятельности НК РФ часть 2 статья 220

НК РФ часть 2 статья 220 Денежно-кредитная политика

Денежно-кредитная политика Бюджет для граждан

Бюджет для граждан Деньги и кредитно-денежная политика

Деньги и кредитно-денежная политика Аудиторська перевірка необоротних активів та інвестицій

Аудиторська перевірка необоротних активів та інвестицій Грантовая поддержка международных научно-исследовательских проектов: возможности, источники, рекомендации

Грантовая поддержка международных научно-исследовательских проектов: возможности, источники, рекомендации Фьючерсные контракты

Фьючерсные контракты Тестирование концепций позиционирования Московского Кредитного Банка

Тестирование концепций позиционирования Московского Кредитного Банка Кто поможет стартаперу. Привлечение финансирования

Кто поможет стартаперу. Привлечение финансирования Документирование хозяйственных операций и ведение бухгалтерского учета выпуска готовой продукции

Документирование хозяйственных операций и ведение бухгалтерского учета выпуска готовой продукции Получение повышенной государственной академической стипендии. Памятка

Получение повышенной государственной академической стипендии. Памятка Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) Программа предоставления беспроцентных целевых займов на приобретение жилья Работникам ООО НОВАТЭК-Энерго

Программа предоставления беспроцентных целевых займов на приобретение жилья Работникам ООО НОВАТЭК-Энерго Экономическая эффективность капитальных вложений и инвестиционных проектов

Экономическая эффективность капитальных вложений и инвестиционных проектов Расчет совокупного годового объема закупок, в т.ч. У СМП и СО НКО

Расчет совокупного годового объема закупок, в т.ч. У СМП и СО НКО Маржинальная торговля

Маржинальная торговля Деньги и их функции

Деньги и их функции Специальные программы страхования

Специальные программы страхования Переход на грейдовую систему оплаты труда СМ-СПб

Переход на грейдовую систему оплаты труда СМ-СПб Особенности назначения и выплат пособий с 01.01.2022

Особенности назначения и выплат пособий с 01.01.2022 Налог на добавленную стоимость

Налог на добавленную стоимость Международные организации бухгалтеров и аудиторов

Международные организации бухгалтеров и аудиторов Сущность и содержание бухгалтерского учета

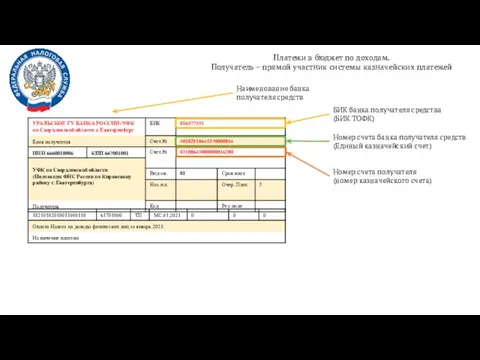

Сущность и содержание бухгалтерского учета Платежи в бюджет по доходам. Пример заполнения ПП

Платежи в бюджет по доходам. Пример заполнения ПП Долларизация развивающихся стран: преимущества и риски

Долларизация развивающихся стран: преимущества и риски Криптовалюта Bitcoin или технология Blockchain. Отношение государств к криптовалюте

Криптовалюта Bitcoin или технология Blockchain. Отношение государств к криптовалюте