- Организация первичного наблюдения и документация

Содержание

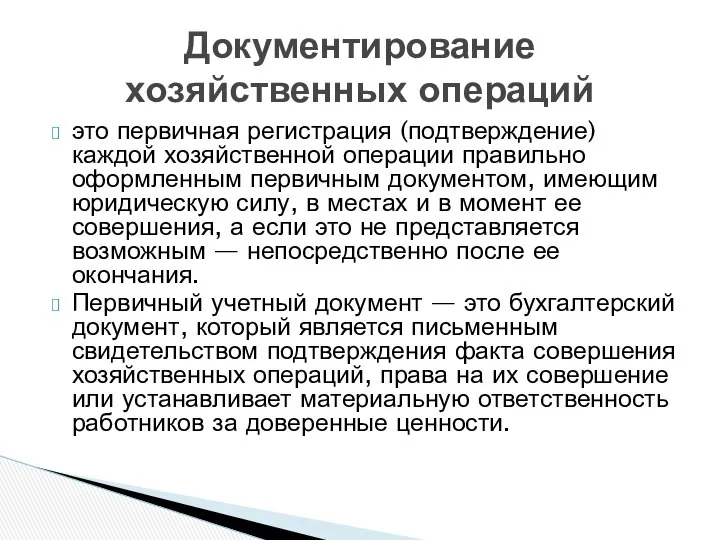

- 2. это первичная регистрация (подтверждение) каждой хозяйственной операции правильно оформленным первичным документом, имеющим юридическую силу, в местах

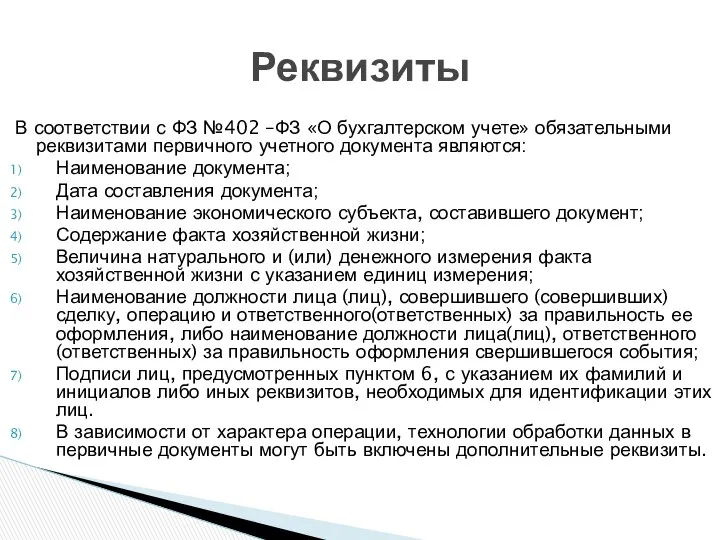

- 3. В соответствии с ФЗ №402 –ФЗ «О бухгалтерском учете» обязательными реквизитами первичного учетного документа являются: Наименование

- 13. Под документооборотом понимается движение документов от момента их оформления, оперативного использования, бухгалтерской обработки, записи в учетные

- 14. Бухгалтерия: Выписка (получение) документов Проверка документов: - по форме; - по существу; -арифметическая Обработка документов: -

- 15. Вся первичная документация группируется и накапливается на рабочих местах в бухгалтерии в специальных скоросшивателях (папках). Документы

- 16. Обеспечение сохранности документации и ограничение доступа к ним (в отдельных помещениях в виде отдельных металлических шкафов

- 18. Скачать презентацию

это первичная регистрация (подтверждение) каждой хозяйственной операции правильно оформленным первичным документом,

это первичная регистрация (подтверждение) каждой хозяйственной операции правильно оформленным первичным документом,

В соответствии с ФЗ №402 –ФЗ «О бухгалтерском учете» обязательными реквизитами

В соответствии с ФЗ №402 –ФЗ «О бухгалтерском учете» обязательными реквизитами

Под документооборотом понимается движение документов от момента их оформления, оперативного использования,

Под документооборотом понимается движение документов от момента их оформления, оперативного использования,

Бухгалтерия:

Выписка (получение) документов

Проверка документов:

- по форме;

- по существу;

-арифметическая

Обработка документов:

- Группировка -

Бухгалтерия:

Выписка (получение) документов

Проверка документов:

- по форме;

- по существу;

-арифметическая

Обработка документов:

- Группировка -

Вся первичная документация группируется и накапливается на рабочих местах в бухгалтерии

Вся первичная документация группируется и накапливается на рабочих местах в бухгалтерии

Обеспечение сохранности документации и ограничение доступа к ним (в отдельных помещениях

Обеспечение сохранности документации и ограничение доступа к ним (в отдельных помещениях

Надежные инвестиции. Gold Stock Global

Надежные инвестиции. Gold Stock Global Цена и себестоимость

Цена и себестоимость План счетов

План счетов Меры государственной поддержки в области сельского хозяйства

Меры государственной поддержки в области сельского хозяйства Кредитно-денежная политика государства

Кредитно-денежная политика государства Программа Обмен. Обмен прежнего жилья на новую квартиру

Программа Обмен. Обмен прежнего жилья на новую квартиру Разработка оригинального культурно - познавательного тура по Ростовской области

Разработка оригинального культурно - познавательного тура по Ростовской области Финансовые ресурсы СКД

Финансовые ресурсы СКД Соотношение основных компонентов счета текущих операций

Соотношение основных компонентов счета текущих операций Банковская карта

Банковская карта Гроші, банківська система та грошово–кредитна політика. Тема 7

Гроші, банківська система та грошово–кредитна політика. Тема 7 Что такое деньги?

Что такое деньги? Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Анализ и совершенствование инвестиционной деятельности организации

Анализ и совершенствование инвестиционной деятельности организации Почему шаг RTS должен быть 5

Почему шаг RTS должен быть 5 Общие положения по определению сметной стоимости строительства

Общие положения по определению сметной стоимости строительства Отчет о результатах работы ОП АО Ремтехкомплект за 1-е п/г 2017 года

Отчет о результатах работы ОП АО Ремтехкомплект за 1-е п/г 2017 года Налоги. Системы налогообложения

Налоги. Системы налогообложения Бизнес-процессы в банке. Описание, оптимизация, регламентация и управление

Бизнес-процессы в банке. Описание, оптимизация, регламентация и управление Технический анализ Финансовых рынков

Технический анализ Финансовых рынков Банковские карты

Банковские карты Бухгалтерский учет в бюджетных организациях

Бухгалтерский учет в бюджетных организациях Наиболее распространенные ошибки по ВК

Наиболее распространенные ошибки по ВК Международная валютная система и российский рубль

Международная валютная система и российский рубль Региональные налоги

Региональные налоги Оценка ценных бумаг и принятие решений по финансовым инвестициям

Оценка ценных бумаг и принятие решений по финансовым инвестициям Налоговый вычет в 2020 году

Налоговый вычет в 2020 году Barmina_Sokolova_28_03_Pensionnaya_sistema_Yaponii

Barmina_Sokolova_28_03_Pensionnaya_sistema_Yaponii