- Основы оценки эффективности инвестиционных проектов

Содержание

- 2. Оценка эффективности может производиться в разных аспектах. Различают, прежде всего, эффективность проекта в целом и эффективность

- 3. Оценка эффективности проекта в целом производится с общественной и коммерческой позиций. В основе таких оценок во

- 4. Для их формирования, с одной стороны, из состава рыночных цен следует исключить все искажения свободного рынка,

- 5. Экстерналии – последствия, возникающие во внешней среде проекта и не отраженные должным образом в рыночных ценах.

- 6. Общественные блага – эффекты, использование которых одним субъектом не приводит к их истощению и не препятствует

- 7. Происхождение современных методов оценки Основы методики оценки коммерческой эффективности инвестиционных проектов, утверждённой Правительством РФ, во многом

- 8. Важнейшим критериальным показателем коммерческой эффективности проекта является чистая современная (приведённая, дисконтированная) ценность - NPV (net present

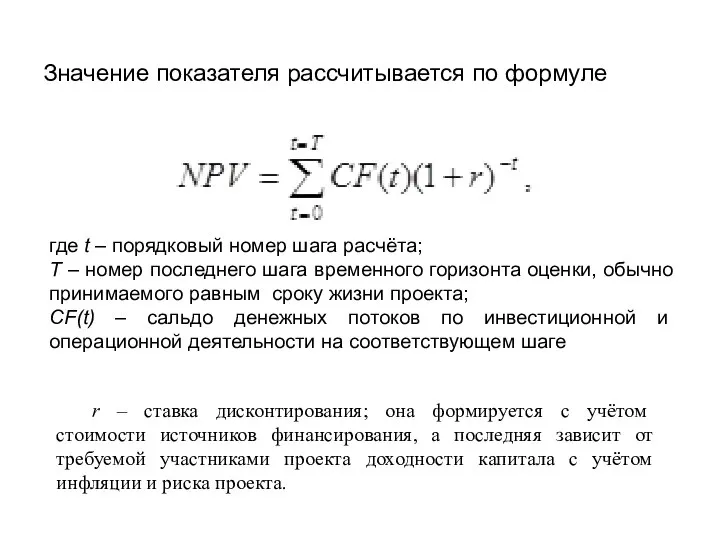

- 9. Значение показателя рассчитывается по формуле где t – порядковый номер шага расчёта; T – номер последнего

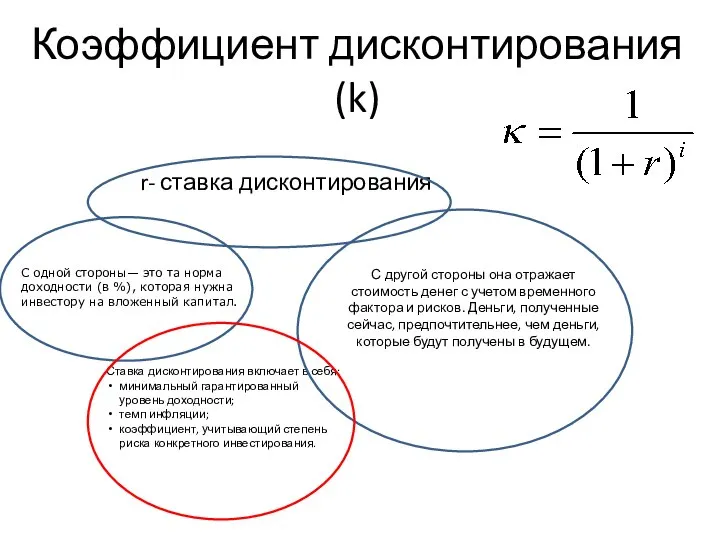

- 10. Коэффициент дисконтирования (k) r- ставка дисконтирования С одной стороны— это та норма доходности (в %), которая

- 11. Экономический смысл дисконтированного чистого денежного дохода проекта. Его можно трактовать как разность между предполагаемой рыночной оценкой

- 12. Этот критериальный показатель в наибольшей степени соответствует целевой функции финансового менеджмента – повышению благосостояния собственника, которое

- 13. Пример. Вы планируете построить дом из десяти комнат, затратив на это 10 млн. р., и предполагаете

- 15. Виды деятельности по инвестиционному проекту. Состав денежных потоков по видам деятельности Оценка эффективности участия в проекте

- 16. В основе оценки эффективности проекта лежит анализ и оценка порождаемых им денежных потоков. На каждом шаге

- 17. Инвестиционный проект порождает денежные потоки по трём видам деятельности: инвестиционной, операционной и финансовой. Для оценки коммерческой

- 18. Финансовые потоки проектируются в процессе разработки схемы финансирования проекта и учитываются при оценке его финансовой реализуемости

- 19. Состав денежных потоков по инвестиционной деятельности. К оттокам относится вложение средств в создание или приобретение активов

- 20. Состав денежных потоков по операционной деятельности. К притокам относится выручка от реализации продукции, прочие и внереализационные

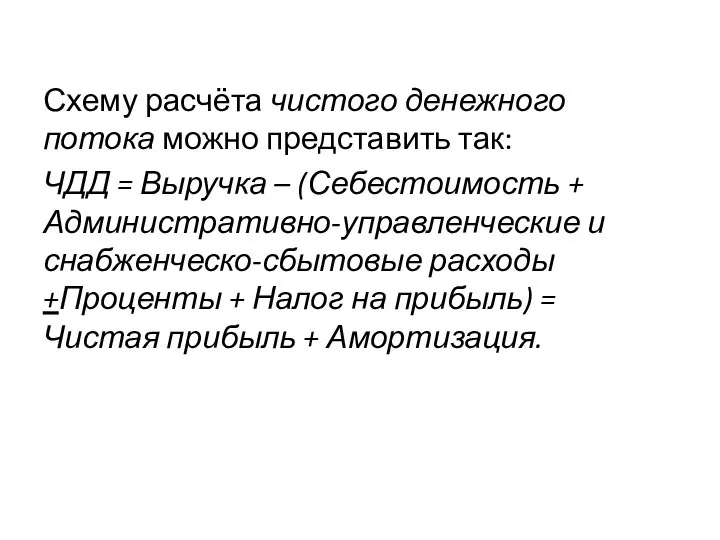

- 21. Схему расчёта чистого денежного потока можно представить так: ЧДД = Выручка – (Себестоимость + Административно-управленческие и

- 22. При формировании денежных потоков проекта учёт амортизации имеет свою специфику. С одной стороны, амортизация является частью

- 23. Оценка эффективности участия в проекте Производится на основе схемы финансирования проекта. Она представляет собой график денежных

- 24. Условием финансовой реализуемости проекта является неотрицательность суммарного сальдо по всем видам деятельности на каждом шаге расчета.

- 25. Пример. Инвестиционный проект генерирует денежные потоки по инвестиционной и операционной деятельности, представленные в таблице (см. строки

- 27. Эффективность собственного капитала в примере превысила эффективность проекта в целом. Это обусловлено положительным эффектом финансового левериджа

- 28. NPV при r2 NPV при r1 NPV при r1

- 30. Преимущества и недостатки отдельных критериев. Решения в случае противоречивости критериев Проекты могут быть взаимонезависимыми, взаимодополняющими или

- 31. Денежные потоки и эффективность отдельных проектов

- 32. Ранжирование проектов по различным критериям

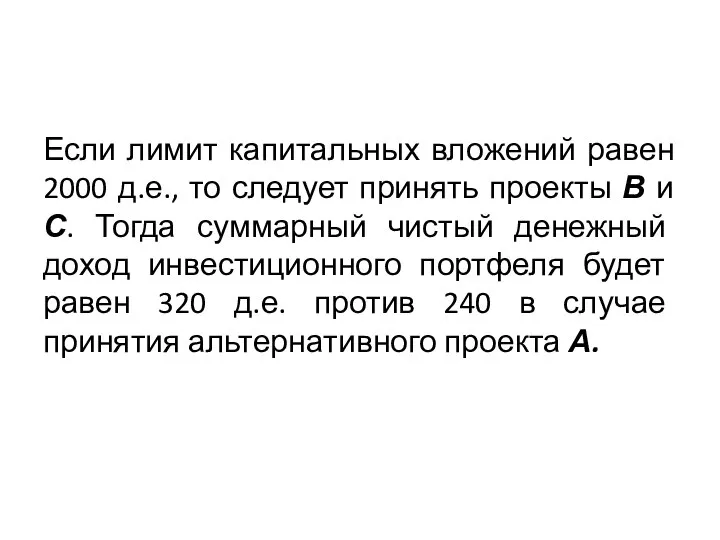

- 33. Если лимит капитальных вложений равен 2000 д.е., то следует принять проекты В и С. Тогда суммарный

- 34. Проблемы использования критерия «Срок окупаемости» Этот критерий особенно важен при оценке венчурных проектов, так как является

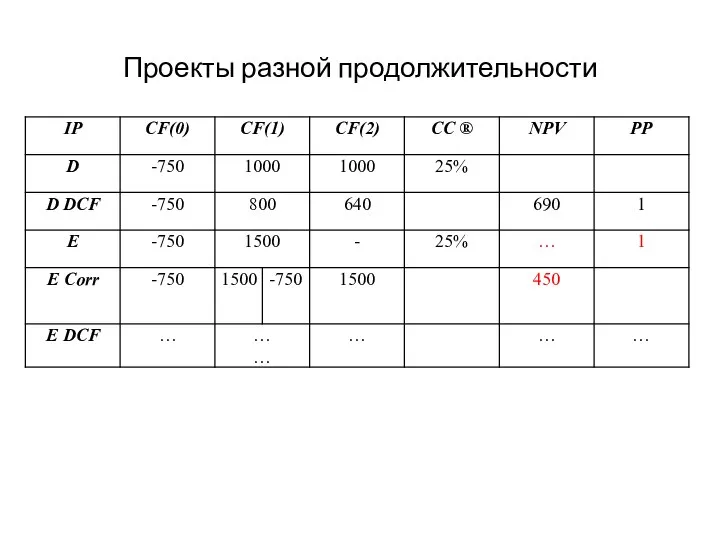

- 35. Проекты разной продолжительности

- 36. По критерию РР оба проекта равноценны, но проект E за пределами срока окупаемости создает дополнительный денежный

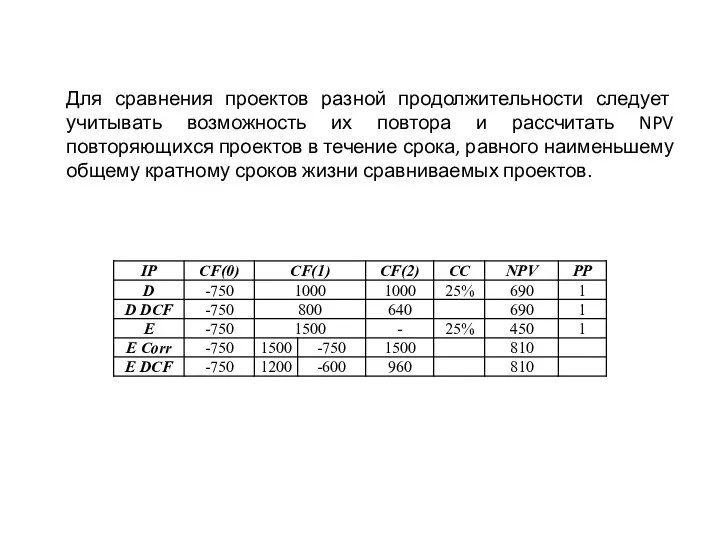

- 37. Для сравнения проектов разной продолжительности следует учитывать возможность их повтора и рассчитать NPV повторяющихся проектов в

- 38. Противоречия между критериями NPV и IRR. Модифицированная внутренняя норма доходности (MIRR). Противоречия между критериями NPV и

- 39. При этом внутренняя норма доходности имеет столько значений, сколько раз меняется знак в составе денежных потоков

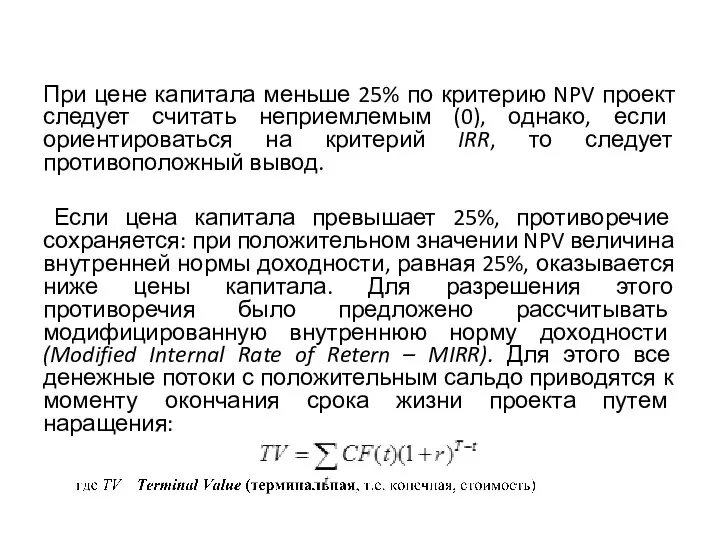

- 41. При цене капитала меньше 25% по критерию NPV проект следует считать неприемлемым (0), однако, если ориентироваться

- 43. При сравнении альтернативных проектов показатель IRR не всегда может быть критерием выбора. Если инвестор ориентируется на

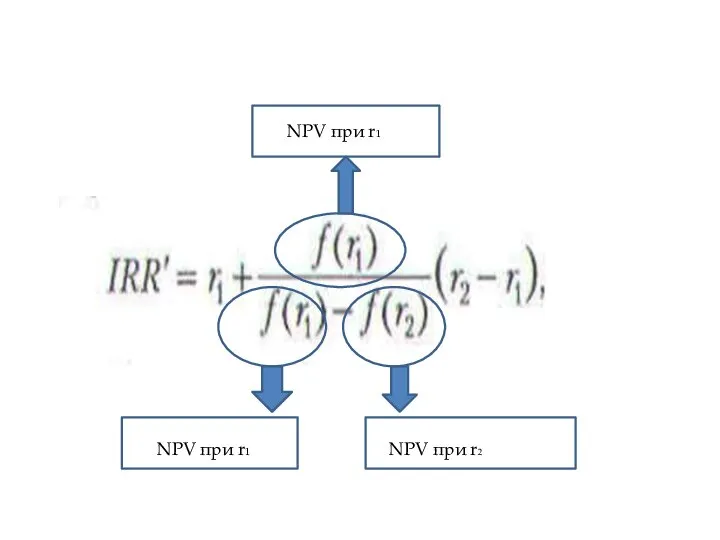

- 44. Значение ставки дисконтирования, при котором достигается равенство NPV двух сравниваемых проектов с разными значениями IRR, называется

- 45. Приведены данные о двух альтернативных проектах: Найдите значения IRR этих проектов. Постройте графики NPV. Какой проект

- 47. Скачать презентацию

Оценка эффективности может производиться в разных аспектах. Различают, прежде всего, эффективность

Оценка эффективности может производиться в разных аспектах. Различают, прежде всего, эффективность

Оценка эффективности проекта в целом производится с общественной и коммерческой позиций.

Оценка эффективности проекта в целом производится с общественной и коммерческой позиций.

Для их формирования, с одной стороны, из состава рыночных цен следует

Для их формирования, с одной стороны, из состава рыночных цен следует

Экстерналии – последствия, возникающие во внешней среде проекта и не отраженные

Экстерналии – последствия, возникающие во внешней среде проекта и не отраженные

Общественные блага – эффекты, использование которых одним субъектом не приводит к

Общественные блага – эффекты, использование которых одним субъектом не приводит к

Происхождение современных методов оценки

Основы методики оценки коммерческой эффективности инвестиционных проектов,

Происхождение современных методов оценки

Основы методики оценки коммерческой эффективности инвестиционных проектов,

Важнейшим критериальным показателем коммерческой эффективности проекта является чистая современная (приведённая, дисконтированная)

Важнейшим критериальным показателем коммерческой эффективности проекта является чистая современная (приведённая, дисконтированная)

Значение показателя рассчитывается по формуле

где t – порядковый номер шага расчёта;

T

Значение показателя рассчитывается по формуле

где t – порядковый номер шага расчёта;

T

Коэффициент дисконтирования (k)

r- ставка дисконтирования

С одной стороны— это та норма

Коэффициент дисконтирования (k)

r- ставка дисконтирования

С одной стороны— это та норма

Экономический смысл дисконтированного чистого денежного дохода проекта. Его можно трактовать как

Экономический смысл дисконтированного чистого денежного дохода проекта. Его можно трактовать как

Этот критериальный показатель в наибольшей степени соответствует целевой функции финансового менеджмента

Этот критериальный показатель в наибольшей степени соответствует целевой функции финансового менеджмента

Пример.

Вы планируете построить дом из десяти комнат, затратив на это

Пример.

Вы планируете построить дом из десяти комнат, затратив на это

Виды деятельности по инвестиционному проекту.

Состав денежных потоков по видам деятельности

Виды деятельности по инвестиционному проекту.

Состав денежных потоков по видам деятельности

В основе оценки эффективности проекта лежит анализ и оценка порождаемых им

В основе оценки эффективности проекта лежит анализ и оценка порождаемых им

Инвестиционный проект порождает денежные потоки по трём видам деятельности: инвестиционной, операционной

Инвестиционный проект порождает денежные потоки по трём видам деятельности: инвестиционной, операционной

Финансовые потоки проектируются в процессе разработки схемы финансирования проекта и учитываются

Финансовые потоки проектируются в процессе разработки схемы финансирования проекта и учитываются

Состав денежных потоков по инвестиционной деятельности.

К оттокам относится вложение средств

Состав денежных потоков по инвестиционной деятельности.

К оттокам относится вложение средств

Состав денежных потоков по операционной деятельности.

К притокам относится выручка от

Состав денежных потоков по операционной деятельности.

К притокам относится выручка от

Схему расчёта чистого денежного потока можно представить так:

ЧДД = Выручка –

Схему расчёта чистого денежного потока можно представить так:

ЧДД = Выручка –

При формировании денежных потоков проекта учёт амортизации имеет свою специфику. С

При формировании денежных потоков проекта учёт амортизации имеет свою специфику. С

Оценка эффективности участия в проекте

Производится на основе схемы финансирования проекта. Она

Оценка эффективности участия в проекте

Производится на основе схемы финансирования проекта. Она

Условием финансовой реализуемости проекта является неотрицательность суммарного сальдо по всем видам

Условием финансовой реализуемости проекта является неотрицательность суммарного сальдо по всем видам

Пример. Инвестиционный проект генерирует денежные потоки по инвестиционной и операционной деятельности,

Пример. Инвестиционный проект генерирует денежные потоки по инвестиционной и операционной деятельности,

Эффективность собственного капитала в примере превысила эффективность проекта в целом. Это

Эффективность собственного капитала в примере превысила эффективность проекта в целом. Это

NPV при r2

NPV при r1

NPV при r1

NPV при r2

NPV при r1

NPV при r1

Преимущества и недостатки отдельных критериев. Решения в случае противоречивости критериев

Проекты могут

Преимущества и недостатки отдельных критериев. Решения в случае противоречивости критериев

Проекты могут

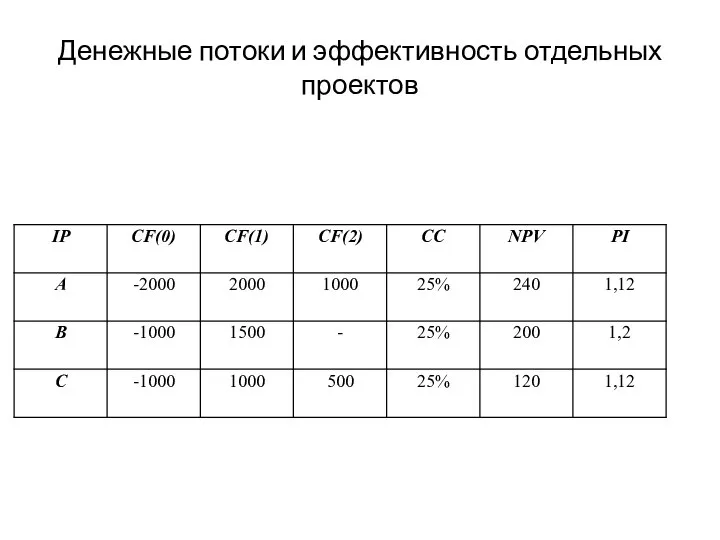

Денежные потоки и эффективность отдельных проектов

Денежные потоки и эффективность отдельных проектов

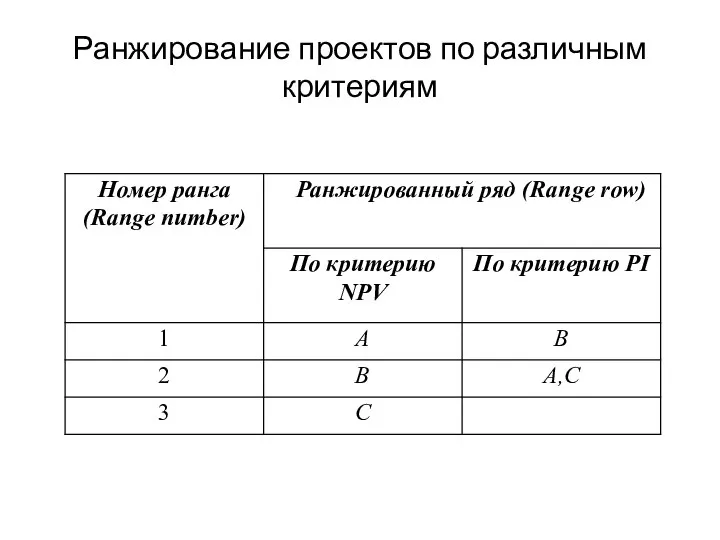

Ранжирование проектов по различным критериям

Ранжирование проектов по различным критериям

Если лимит капитальных вложений равен 2000 д.е., то следует принять проекты

Если лимит капитальных вложений равен 2000 д.е., то следует принять проекты

Проблемы использования критерия «Срок окупаемости»

Этот критерий особенно важен при оценке венчурных

Проблемы использования критерия «Срок окупаемости»

Этот критерий особенно важен при оценке венчурных

Проекты разной продолжительности

Проекты разной продолжительности

По критерию РР оба проекта равноценны, но проект E за пределами

По критерию РР оба проекта равноценны, но проект E за пределами

Для сравнения проектов разной продолжительности следует учитывать возможность их повтора и

Для сравнения проектов разной продолжительности следует учитывать возможность их повтора и

Противоречия между критериями NPV и IRR. Модифицированная внутренняя норма доходности (MIRR).

Противоречия

Противоречия между критериями NPV и IRR. Модифицированная внутренняя норма доходности (MIRR).

Противоречия

При этом внутренняя норма доходности имеет столько значений, сколько раз меняется

При этом внутренняя норма доходности имеет столько значений, сколько раз меняется

При цене капитала меньше 25% по критерию NPV проект следует считать

При цене капитала меньше 25% по критерию NPV проект следует считать

При сравнении альтернативных проектов показатель IRR не всегда может быть критерием

При сравнении альтернативных проектов показатель IRR не всегда может быть критерием

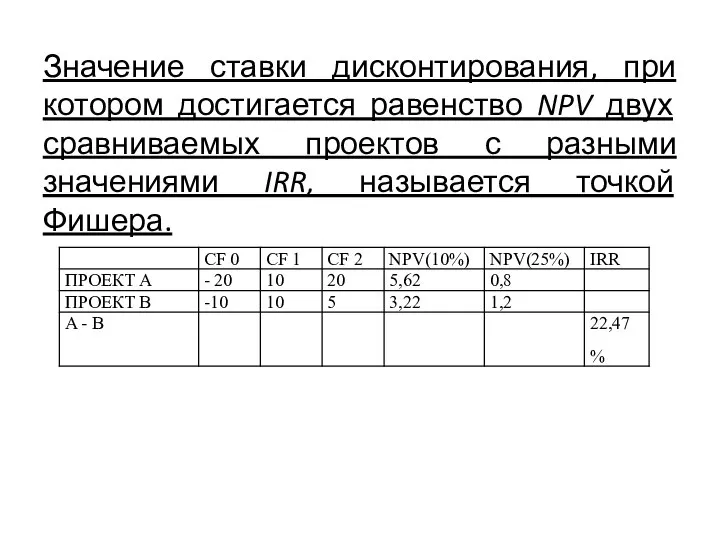

Значение ставки дисконтирования, при котором достигается равенство NPV двух сравниваемых проектов

Значение ставки дисконтирования, при котором достигается равенство NPV двух сравниваемых проектов

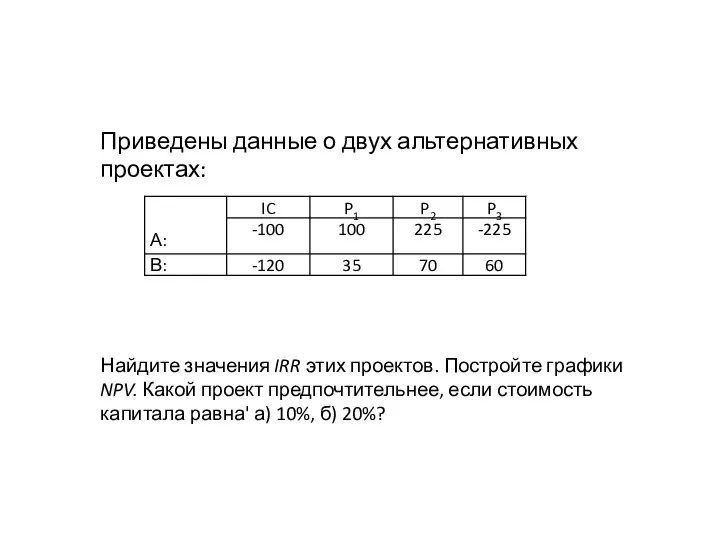

Приведены данные о двух альтернативных проектах:

Найдите значения IRR этих проектов. Постройте

Приведены данные о двух альтернативных проектах:

Найдите значения IRR этих проектов. Постройте

Бухгалтерский учет операций с ценными бумагами

Бухгалтерский учет операций с ценными бумагами Разработка бизнес-плана создания предприятия туриндустрии

Разработка бизнес-плана создания предприятия туриндустрии Спрос на деньги. Тема 20

Спрос на деньги. Тема 20 010822_ СТАВКИ и преимущества ипотеки (1)

010822_ СТАВКИ и преимущества ипотеки (1) Комплексное тендерное сопровождение

Комплексное тендерное сопровождение Что нужно знать о ДМС

Что нужно знать о ДМС Финансовое прогнозирование и оценка вероятности кризисного состояния. Факторные модели оценки банкротства

Финансовое прогнозирование и оценка вероятности кризисного состояния. Факторные модели оценки банкротства Gelios Trade

Gelios Trade Бухгалтерский учет и анализ производственных результатов

Бухгалтерский учет и анализ производственных результатов НДС – обзор изменений законодательства, практические вопросы исчисления и уплаты

НДС – обзор изменений законодательства, практические вопросы исчисления и уплаты Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром

Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром Товарно-денежные отношения в обществе. Функции денег и закон денежного обращения

Товарно-денежные отношения в обществе. Функции денег и закон денежного обращения Производственные и финансовые рычаги на предприятии

Производственные и финансовые рычаги на предприятии Источники финансирования инвестиционной деятельности

Источники финансирования инвестиционной деятельности Городской конкурс инициативных проектов – 2021

Городской конкурс инициативных проектов – 2021 Денежные реформы в России 20 века

Денежные реформы в России 20 века Организация и порядок проведения расчетных операций

Организация и порядок проведения расчетных операций Налог на прибыль

Налог на прибыль Проверка эффективности применения концессионного соглашения, как способа создания и эксплуатации объекта образования

Проверка эффективности применения концессионного соглашения, как способа создания и эксплуатации объекта образования Практические подходы при проверке отдельных вопросов по коду 420

Практические подходы при проверке отдельных вопросов по коду 420 Postcryptum

Postcryptum Правовое регулирование и учёт основных средств

Правовое регулирование и учёт основных средств Центральна банківська система

Центральна банківська система Презентация Финансовый рынок России_ Эволюция его развития (2)

Презентация Финансовый рынок России_ Эволюция его развития (2) Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства

Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства Методическое обеспечение бухгалтерского учета и отчетности

Методическое обеспечение бухгалтерского учета и отчетности Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации

Методика исчисления налога на добавленную стоимость и порядок заполнения налоговой декларации Структура холдинга. Направления деятельности

Структура холдинга. Направления деятельности