- Оценка финансовых активов и обязательств предприятия в рамках затратного подхода к оценке бизнеса

Содержание

- 2. ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ ФАКТОРИНГ ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ВОПРОСЫ:

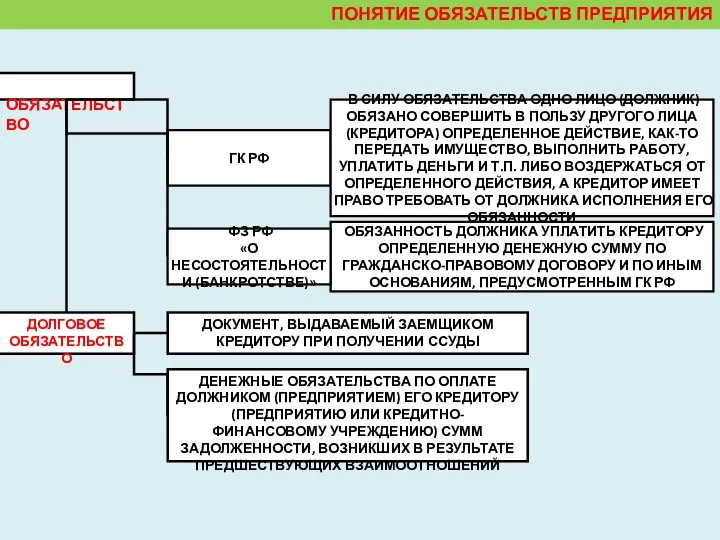

- 3. ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ

- 4. ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ ГК РФ В СИЛУ ОБЯЗАТЕЛЬСТВА ОДНО ЛИЦО (ДОЛЖНИК) ОБЯЗАНО СОВЕРШИТЬ В ПОЛЬЗУ ДРУГОГО

- 5. ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ ИНТЕРЕСЫ РАЗЛИЧНЫХ РЫНОЧНЫХ КОНТРАГЕНТОВ

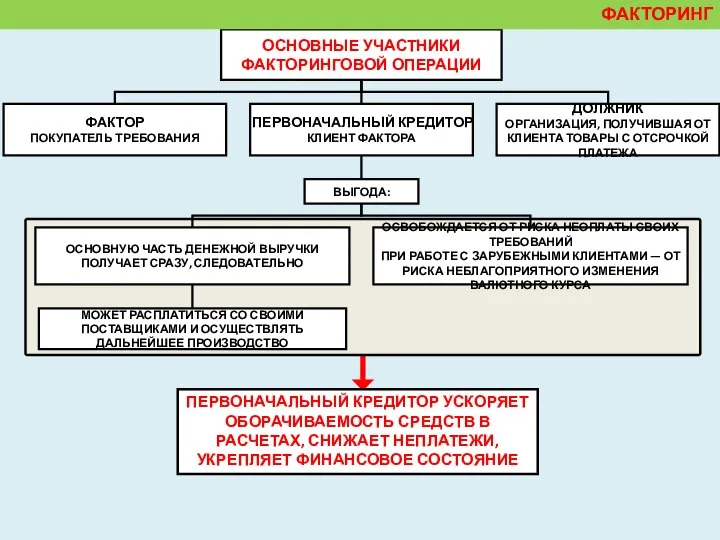

- 6. ФАКТОРИНГ

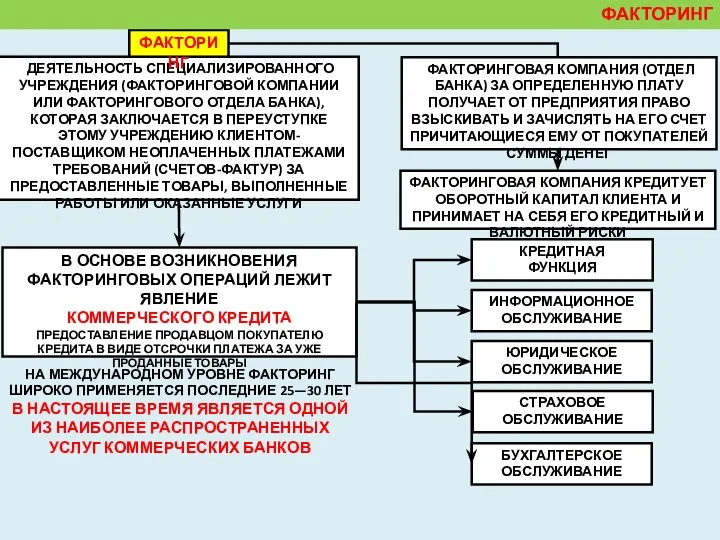

- 7. ДЕЯТЕЛЬНОСТЬ СПЕЦИАЛИЗИРОВАННОГО УЧРЕЖДЕНИЯ (ФАКТОРИНГОВОЙ КОМПАНИИ ИЛИ ФАКТОРИНГОВОГО ОТДЕЛА БАНКА), КОТОРАЯ ЗАКЛЮЧАЕТСЯ В ПЕРЕУСТУПКЕ ЭТОМУ УЧРЕЖДЕНИЮ КЛИЕНТОМ-ПОСТАВЩИКОМ

- 8. ПЕРВОНАЧАЛЬНЫЙ КРЕДИТОР УСКОРЯЕТ ОБОРАЧИВАЕМОСТЬ СРЕДСТВ В РАСЧЕТАХ, СНИЖАЕТ НЕПЛАТЕЖИ, УКРЕПЛЯЕТ ФИНАНСОВОЕ СОСТОЯНИЕ ФАКТОРИНГ

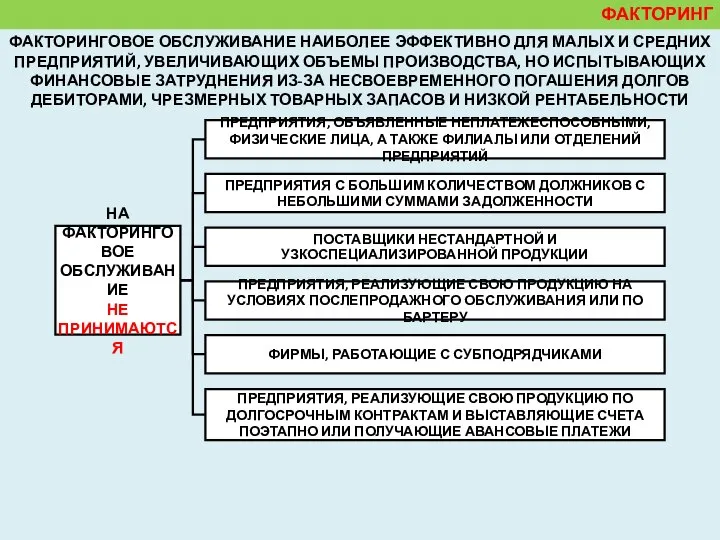

- 9. ФАКТОРИНГОВОЕ ОБСЛУЖИВАНИЕ НАИБОЛЕЕ ЭФФЕКТИВНО ДЛЯ МАЛЫХ И СРЕДНИХ ПРЕДПРИЯТИЙ, УВЕЛИЧИВАЮЩИХ ОБЪЕМЫ ПРОИЗВОДСТВА, НО ИСПЫТЫВАЮЩИХ ФИНАНСОВЫЕ ЗАТРУДНЕНИЯ

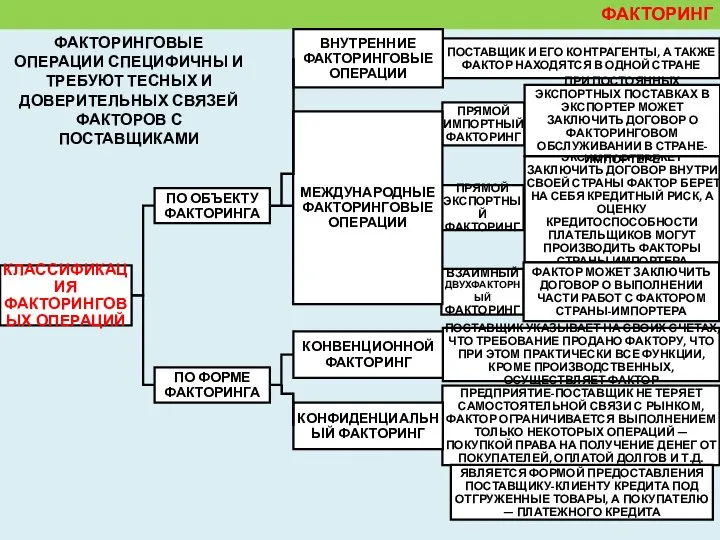

- 10. ФАКТОРИНГ ПОСТАВЩИК И ЕГО КОНТРАГЕНТЫ, А ТАКЖЕ ФАКТОР НАХОДЯТСЯ В ОДНОЙ СТРАНЕ ВНУТРЕННИЕ ФАКТОРИНГОВЫЕ ОПЕРАЦИИ ПРЯМОЙ

- 11. ФАКТОРИНГ ДОГОВОР (СОГЛАШЕНИЕ) О ФАКТОРИНГОВОМ ОБСЛУЖИВАНИИ ЗАКЛЮЧАЕТСЯ НА СРОК ОТ ОДНОГО ГОДА ДО ЧЕТЫРЕХ ЛЕТ

- 12. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

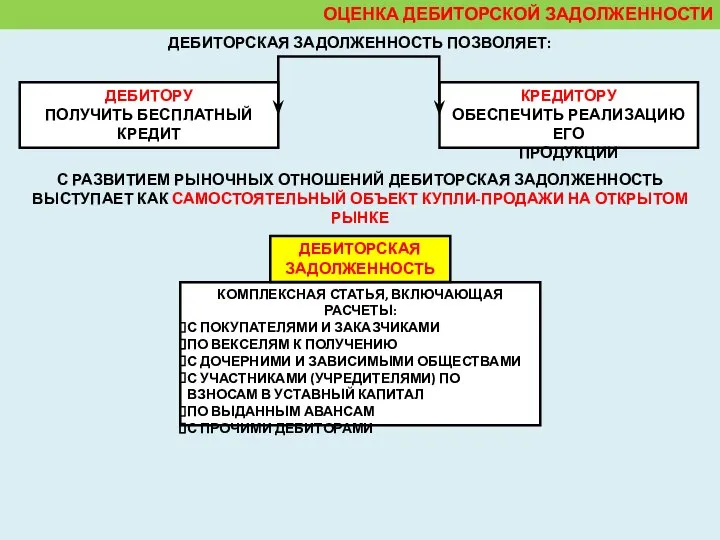

- 13. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПОЗВОЛЯЕТ: ДЕБИТОРУ ПОЛУЧИТЬ БЕСПЛАТНЫЙ КРЕДИТ КРЕДИТОРУ ОБЕСПЕЧИТЬ РЕАЛИЗАЦИЮ ЕГО ПРОДУКЦИИ С

- 14. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ РАССЧИТАННАЯ НА ПОГАШЕНИЕ В ТЕЧЕНИИ 12 МЕСЯЦЕВ СЧИТАЕТСЯ НОРМАЛЬНОЙ ПРИ ПРЕВЫШЕНИИ

- 15. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ЯВЛЯЕТСЯ АКТИВОМ, КОТОРЫЙ МОЖЕТ СТАТЬ ОБЪЕКТОМ АКТИВНОЙ РАБОТЫ ПО УЛУЧШЕНИЮ СТРУКТУРЫ

- 16. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- 17. ОБЩАЯ ЧЕРТА: ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРЕДПОЛАГАЕТ ПРОВЕДЕНИЕ ФИНАНСОВОГО АНАЛИЗА, ПОЗВОЛЯЮЩЕГО «ОЧИСТИТЬ» ОБЯЗАТЕЛЬСТВА ОТ БЕЗНАДЕЖНЫХ, АГРЕГИРОВАТЬ ИХ

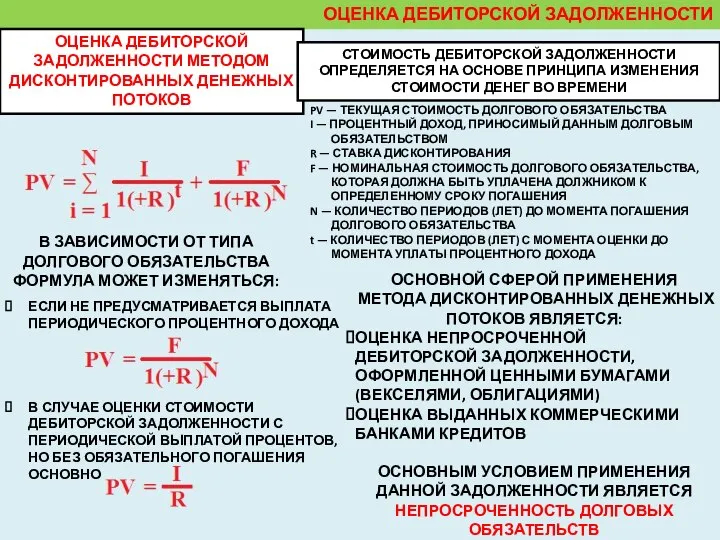

- 18. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ СТОИМОСТЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ОПРЕДЕЛЯЕТСЯ НА ОСНОВЕ

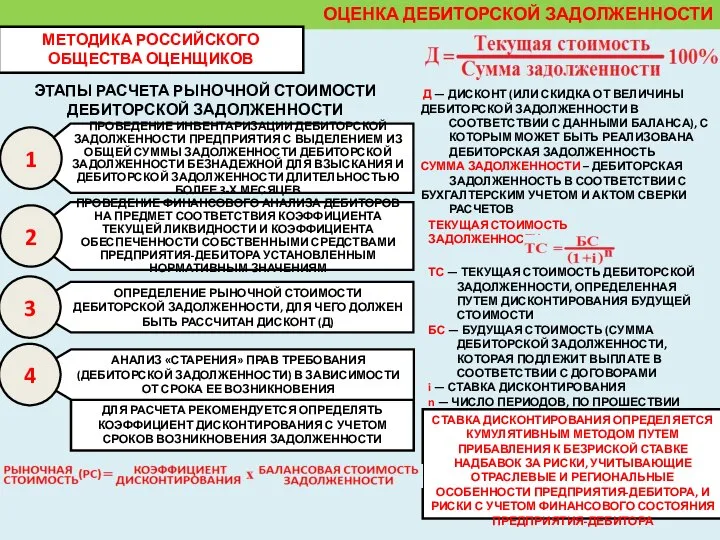

- 19. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА РОССИЙСКОГО ОБЩЕСТВА ОЦЕНЩИКОВ ЭТАПЫ РАСЧЕТА РЫНОЧНОЙ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ

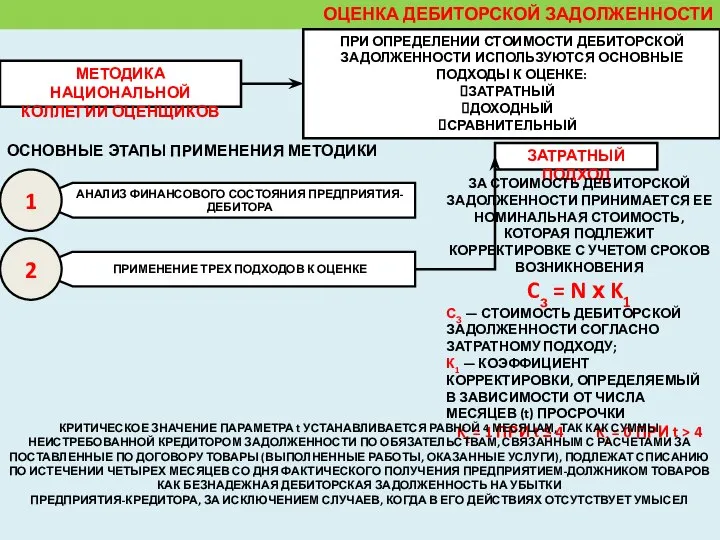

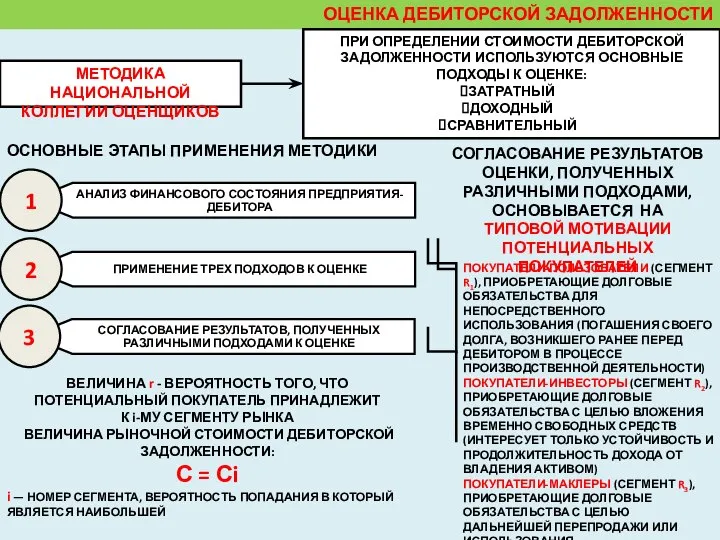

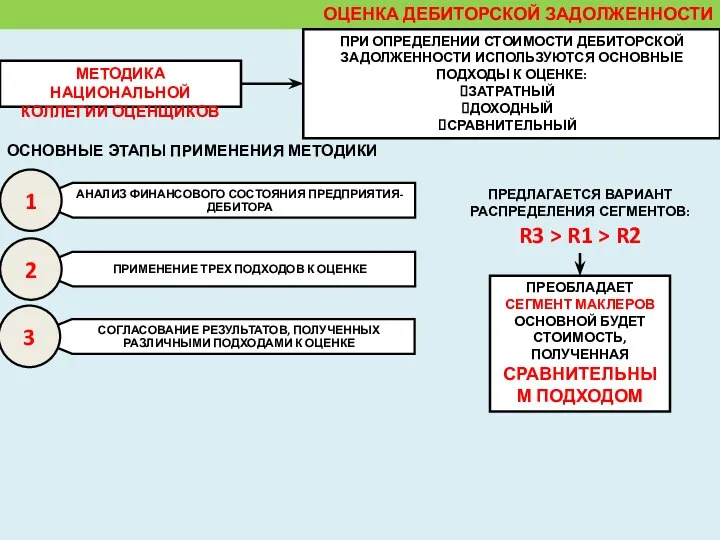

- 20. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ИСПОЛЬЗУЮТСЯ ОСНОВНЫЕ ПОДХОДЫ К

- 21. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ИСПОЛЬЗУЮТСЯ ОСНОВНЫЕ ПОДХОДЫ К

- 22. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ИСПОЛЬЗУЮТСЯ ОСНОВНЫЕ ПОДХОДЫ К

- 23. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ИСПОЛЬЗУЮТСЯ ОСНОВНЫЕ ПОДХОДЫ К

- 24. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ИСПОЛЬЗУЮТСЯ ОСНОВНЫЕ ПОДХОДЫ К

- 25. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ИСПОЛЬЗУЮТСЯ ОСНОВНЫЕ ПОДХОДЫ К

- 26. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ИСПОЛЬЗУЮТСЯ ОСНОВНЫЕ ПОДХОДЫ К

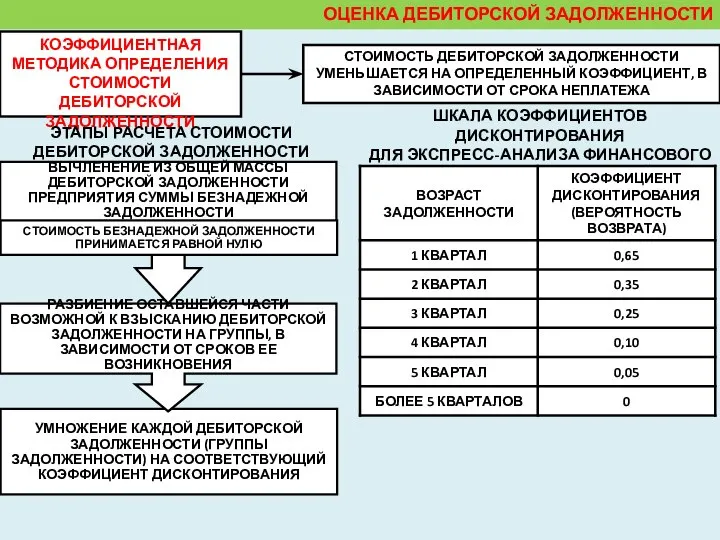

- 27. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ КОЭФФИЦИЕНТНАЯ МЕТОДИКА ОПРЕДЕЛЕНИЯ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ СТОИМОСТЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ УМЕНЬШАЕТСЯ НА ОПРЕДЕЛЕННЫЙ КОЭФФИЦИЕНТ,

- 28. ОЦЕНКА СТОИМОСТИ ПРОИЗВОДИТСЯ ПО СТАНДАРТУ ИНВЕСТИЦИОННОЙ СТОИМОСТИ ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА ПРУДНИКОВА ОЦЕНКА СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

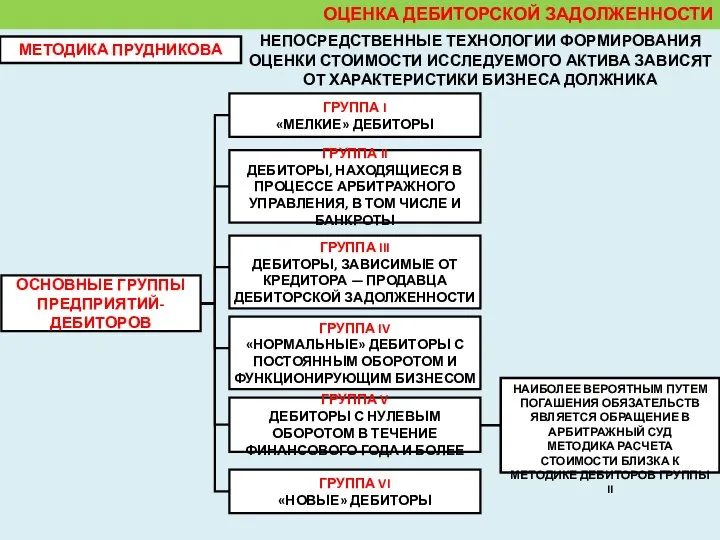

- 29. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА ПРУДНИКОВА НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА ЗАВИСЯТ ОТ ХАРАКТЕРИСТИКИ БИЗНЕСА

- 30. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА ПРУДНИКОВА НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА ЗАВИСЯТ ОТ ХАРАКТЕРИСТИКИ БИЗНЕСА

- 31. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА ПРУДНИКОВА НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА ЗАВИСЯТ ОТ ХАРАКТЕРИСТИКИ БИЗНЕСА

- 32. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА ПРУДНИКОВА НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА ЗАВИСЯТ ОТ ХАРАКТЕРИСТИКИ БИЗНЕСА

- 33. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА ПРУДНИКОВА НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА ЗАВИСЯТ ОТ ХАРАКТЕРИСТИКИ БИЗНЕСА

- 34. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДИКА ПРУДНИКОВА НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА ЗАВИСЯТ ОТ ХАРАКТЕРИСТИКИ БИЗНЕСА

- 35. ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ БАРТЕРНАЯ МЕТОДИКА КРУГЛОВА ОСНОВАНА НА АНАЛИЗЕ ИНВЕСТИЦИОННОГО ПРОЕКТА, ПРИ КОТОРОМ ПОТЕНЦИАЛЬНЫЙ ПОКУПАТЕЛЬ, ПРИОБРЕТАЯ

- 37. Скачать презентацию

ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ

ФАКТОРИНГ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ВОПРОСЫ:

ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ

ФАКТОРИНГ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ВОПРОСЫ:

ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ

ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ

ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ

ГК РФ

В СИЛУ ОБЯЗАТЕЛЬСТВА ОДНО ЛИЦО (ДОЛЖНИК)

ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ

ГК РФ

В СИЛУ ОБЯЗАТЕЛЬСТВА ОДНО ЛИЦО (ДОЛЖНИК)

ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ

ИНТЕРЕСЫ РАЗЛИЧНЫХ РЫНОЧНЫХ КОНТРАГЕНТОВ

ПОНЯТИЕ ОБЯЗАТЕЛЬСТВ ПРЕДПРИЯТИЯ

ИНТЕРЕСЫ РАЗЛИЧНЫХ РЫНОЧНЫХ КОНТРАГЕНТОВ

ФАКТОРИНГ

ФАКТОРИНГ

ДЕЯТЕЛЬНОСТЬ СПЕЦИАЛИЗИРОВАННОГО УЧРЕЖДЕНИЯ (ФАКТОРИНГОВОЙ КОМПАНИИ ИЛИ ФАКТОРИНГОВОГО ОТДЕЛА БАНКА), КОТОРАЯ

ДЕЯТЕЛЬНОСТЬ СПЕЦИАЛИЗИРОВАННОГО УЧРЕЖДЕНИЯ (ФАКТОРИНГОВОЙ КОМПАНИИ ИЛИ ФАКТОРИНГОВОГО ОТДЕЛА БАНКА), КОТОРАЯ

ПЕРВОНАЧАЛЬНЫЙ КРЕДИТОР УСКОРЯЕТ ОБОРАЧИВАЕМОСТЬ СРЕДСТВ В РАСЧЕТАХ, СНИЖАЕТ НЕПЛАТЕЖИ, УКРЕПЛЯЕТ ФИНАНСОВОЕ

ПЕРВОНАЧАЛЬНЫЙ КРЕДИТОР УСКОРЯЕТ ОБОРАЧИВАЕМОСТЬ СРЕДСТВ В РАСЧЕТАХ, СНИЖАЕТ НЕПЛАТЕЖИ, УКРЕПЛЯЕТ ФИНАНСОВОЕ

ФАКТОРИНГОВОЕ ОБСЛУЖИВАНИЕ НАИБОЛЕЕ ЭФФЕКТИВНО ДЛЯ МАЛЫХ И СРЕДНИХ ПРЕДПРИЯТИЙ, УВЕЛИЧИВАЮЩИХ ОБЪЕМЫ

ФАКТОРИНГОВОЕ ОБСЛУЖИВАНИЕ НАИБОЛЕЕ ЭФФЕКТИВНО ДЛЯ МАЛЫХ И СРЕДНИХ ПРЕДПРИЯТИЙ, УВЕЛИЧИВАЮЩИХ ОБЪЕМЫ

ФАКТОРИНГ

ПОСТАВЩИК И ЕГО КОНТРАГЕНТЫ, А ТАКЖЕ ФАКТОР НАХОДЯТСЯ В ОДНОЙ

ФАКТОРИНГ

ПОСТАВЩИК И ЕГО КОНТРАГЕНТЫ, А ТАКЖЕ ФАКТОР НАХОДЯТСЯ В ОДНОЙ

ФАКТОРИНГ

ДОГОВОР (СОГЛАШЕНИЕ) О ФАКТОРИНГОВОМ ОБСЛУЖИВАНИИ ЗАКЛЮЧАЕТСЯ НА СРОК

ОТ ОДНОГО ГОДА

ФАКТОРИНГ

ДОГОВОР (СОГЛАШЕНИЕ) О ФАКТОРИНГОВОМ ОБСЛУЖИВАНИИ ЗАКЛЮЧАЕТСЯ НА СРОК

ОТ ОДНОГО ГОДА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПОЗВОЛЯЕТ:

ДЕБИТОРУ

ПОЛУЧИТЬ БЕСПЛАТНЫЙ

КРЕДИТ

КРЕДИТОРУ

ОБЕСПЕЧИТЬ РЕАЛИЗАЦИЮ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ПОЗВОЛЯЕТ:

ДЕБИТОРУ

ПОЛУЧИТЬ БЕСПЛАТНЫЙ

КРЕДИТ

КРЕДИТОРУ

ОБЕСПЕЧИТЬ РЕАЛИЗАЦИЮ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ РАССЧИТАННАЯ НА ПОГАШЕНИЕ В ТЕЧЕНИИ 12

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ РАССЧИТАННАЯ НА ПОГАШЕНИЕ В ТЕЧЕНИИ 12

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ЯВЛЯЕТСЯ

АКТИВОМ, КОТОРЫЙ МОЖЕТ СТАТЬ ОБЪЕКТОМ АКТИВНОЙ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ ЯВЛЯЕТСЯ

АКТИВОМ, КОТОРЫЙ МОЖЕТ СТАТЬ ОБЪЕКТОМ АКТИВНОЙ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОБЩАЯ ЧЕРТА:

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРЕДПОЛАГАЕТ ПРОВЕДЕНИЕ ФИНАНСОВОГО АНАЛИЗА, ПОЗВОЛЯЮЩЕГО «ОЧИСТИТЬ» ОБЯЗАТЕЛЬСТВА

ОБЩАЯ ЧЕРТА:

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРЕДПОЛАГАЕТ ПРОВЕДЕНИЕ ФИНАНСОВОГО АНАЛИЗА, ПОЗВОЛЯЮЩЕГО «ОЧИСТИТЬ» ОБЯЗАТЕЛЬСТВА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ

СТОИМОСТЬ ДЕБИТОРСКОЙ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ МЕТОДОМ ДИСКОНТИРОВАННЫХ ДЕНЕЖНЫХ ПОТОКОВ

СТОИМОСТЬ ДЕБИТОРСКОЙ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА РОССИЙСКОГО ОБЩЕСТВА ОЦЕНЩИКОВ

ЭТАПЫ РАСЧЕТА РЫНОЧНОЙ СТОИМОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА РОССИЙСКОГО ОБЩЕСТВА ОЦЕНЩИКОВ

ЭТАПЫ РАСЧЕТА РЫНОЧНОЙ СТОИМОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

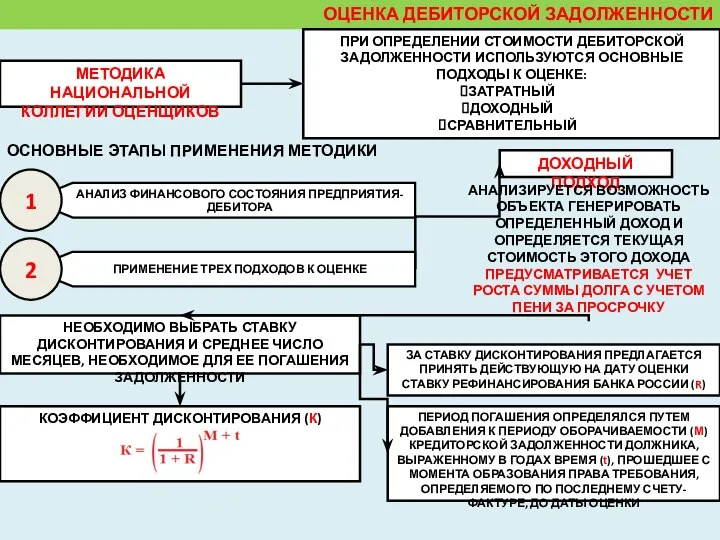

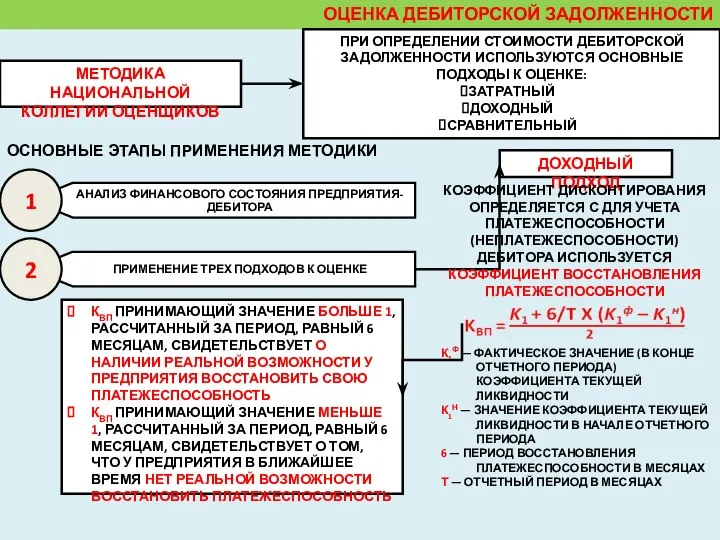

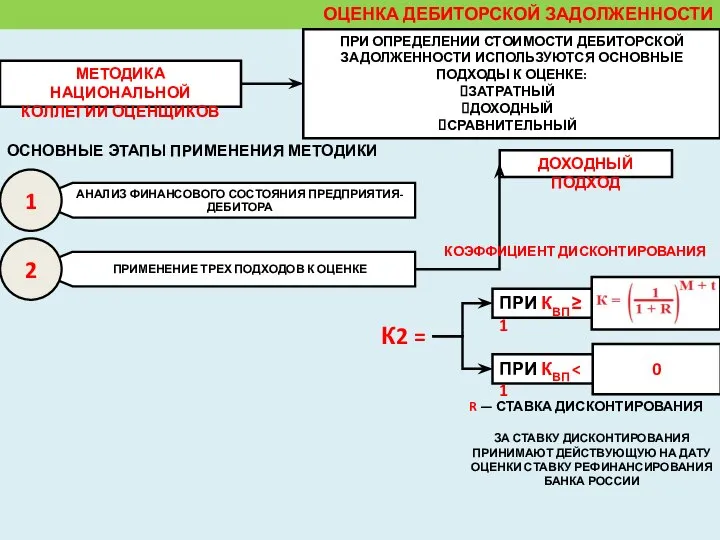

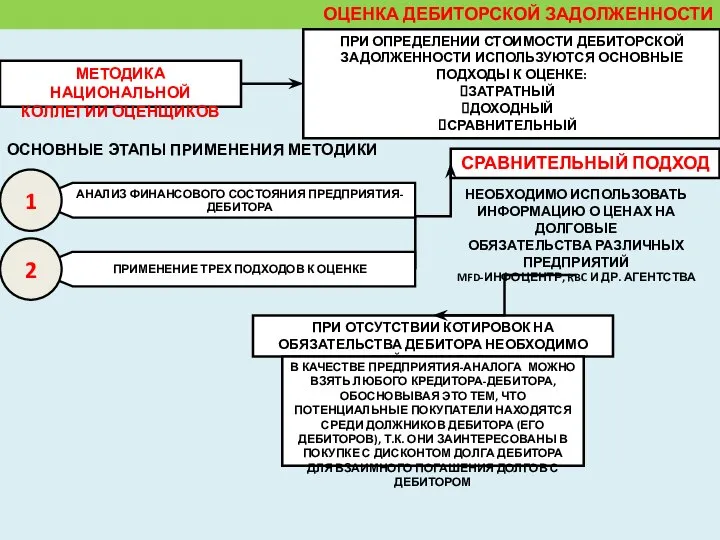

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА НАЦИОНАЛЬНОЙ КОЛЛЕГИИ ОЦЕНЩИКОВ

ПРИ ОПРЕДЕЛЕНИИ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

КОЭФФИЦИЕНТНАЯ МЕТОДИКА ОПРЕДЕЛЕНИЯ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

СТОИМОСТЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

КОЭФФИЦИЕНТНАЯ МЕТОДИКА ОПРЕДЕЛЕНИЯ СТОИМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

СТОИМОСТЬ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ОЦЕНКА СТОИМОСТИ ПРОИЗВОДИТСЯ ПО СТАНДАРТУ ИНВЕСТИЦИОННОЙ СТОИМОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

ОЦЕНКА

ОЦЕНКА СТОИМОСТИ ПРОИЗВОДИТСЯ ПО СТАНДАРТУ ИНВЕСТИЦИОННОЙ СТОИМОСТИ

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

ОЦЕНКА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

МЕТОДИКА ПРУДНИКОВА

НЕПОСРЕДСТВЕННЫЕ ТЕХНОЛОГИИ ФОРМИРОВАНИЯ ОЦЕНКИ СТОИМОСТИ ИССЛЕДУЕМОГО АКТИВА

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

БАРТЕРНАЯ МЕТОДИКА КРУГЛОВА

ОСНОВАНА НА АНАЛИЗЕ ИНВЕСТИЦИОННОГО ПРОЕКТА,

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

БАРТЕРНАЯ МЕТОДИКА КРУГЛОВА

ОСНОВАНА НА АНАЛИЗЕ ИНВЕСТИЦИОННОГО ПРОЕКТА,

Методы определения сметной стоимости строительных работ

Методы определения сметной стоимости строительных работ Силы, которые управляют рынком

Силы, которые управляют рынком Налоговый учет в таможенном деле Глава 25 НК РФ Налог на прибыль

Налоговый учет в таможенном деле Глава 25 НК РФ Налог на прибыль Страховые пенсии

Страховые пенсии Учет основных средств

Учет основных средств Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года

Глобальные изменения в работе бухгалтеров в IV квартале 2020 года и начале 2021 года Бюджет. Бюджетная система Российской Федерации

Бюджет. Бюджетная система Российской Федерации Экономическая культура и финансовая грамотность

Экономическая культура и финансовая грамотность Правила оплаты в терминалах QIWI

Правила оплаты в терминалах QIWI Обеспечение доходов государственного и муниципального сектора. Тема 4-7

Обеспечение доходов государственного и муниципального сектора. Тема 4-7 Этапы становления бухгалтерского учета как науки

Этапы становления бухгалтерского учета как науки Организация бухгалтерского и налогового учета готовой продукций в АО Тайфун

Организация бухгалтерского и налогового учета готовой продукций в АО Тайфун Топ-10 способов снизить затраты в закупках на нестабильных рынках

Топ-10 способов снизить затраты в закупках на нестабильных рынках Необходимость, сущность и принципы кредита

Необходимость, сущность и принципы кредита Учет основных средств (на примере ЗАО РЗЗ)

Учет основных средств (на примере ЗАО РЗЗ) Государственый бюджет

Государственый бюджет Как принимать участие в закупках по 223-ФЗ. Новые возможности в условиях кризиса

Как принимать участие в закупках по 223-ФЗ. Новые возможности в условиях кризиса Негосударственная поддержка в сфере культуры и искусств. Спонсорство

Негосударственная поддержка в сфере культуры и искусств. Спонсорство Численное решение одномерных задач динамики сплошных сред с учетом симметрии

Численное решение одномерных задач динамики сплошных сред с учетом симметрии Валютный рынок и валютные системы

Валютный рынок и валютные системы Структура бюджета Беларуси

Структура бюджета Беларуси Бухгалтерский баланс

Бухгалтерский баланс Кредитование в российских банках и пути его совершенствования

Кредитование в российских банках и пути его совершенствования Бюджет государства и семьи

Бюджет государства и семьи Tax and other incentives for start-ups in some European countries

Tax and other incentives for start-ups in some European countries Оценка стоимости бизнеса, НМА и инновационных проектов

Оценка стоимости бизнеса, НМА и инновационных проектов Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования

Продукт КВАРТИРА Актив. Фиксированный вариант. Департамент массовых видов страхования Налоги и налоговые системы.

Налоги и налоговые системы.