- Оценка стоимости бизнеса

Содержание

- 2. Литература Брейли. Майерс. Принципы корпоративных финансов. wwwБрейли. Майерс. Принципы корпоративных финансов. www.Брейли. Майерс. Принципы корпоративных финансов.

- 3. Оценка бизнеса Оценка стоимости бизнеса: основные понятия

- 4. Что такое стоимость?

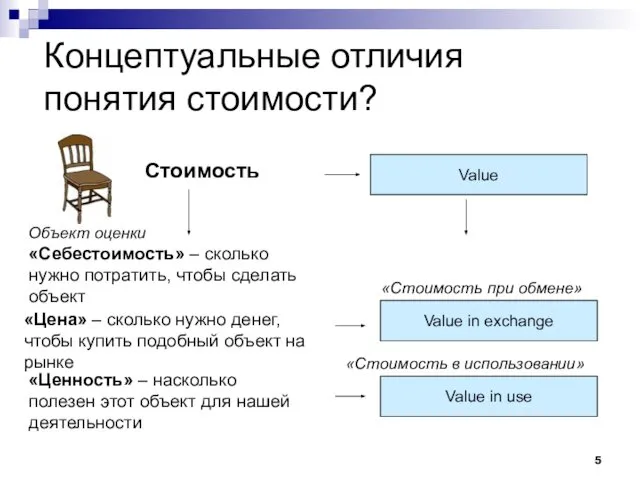

- 5. Концептуальные отличия понятия стоимости? Стоимость «Себестоимость» – сколько нужно потратить, чтобы сделать объект «Цена» – сколько

- 6. Виды стоимости бизнеса Оценка стоимости бизнеса (компании) может производиться для целей продажи (покупки) пакета её акций,

- 7. Управление стоимостью компании Основные положения теории управления стоимостью компании

- 8. Цели деятельности компании Получение прибыли (российские компании) Завоевание новых рынков (транснациональные компании) Поддержание занятости на предприятии

- 9. Причины появления системы управления стоимостью Появление многочисленных методик управления Несогласие между менеджерами и владельцами компании по

- 10. Цели управления стоимостью компании Для менеджмента: объективный критерий оценки решений; качественное улучшение стратегических и оперативных решений

- 11. Цели управления стоимостью компании Для персонала: стоимость как точный критерий оценки результатов (конкретные установленные цели, соответствующая

- 12. Цели управления стоимостью компании в результате эффективной эксплуатации объектов владения (при этом рост доходов измеряется не

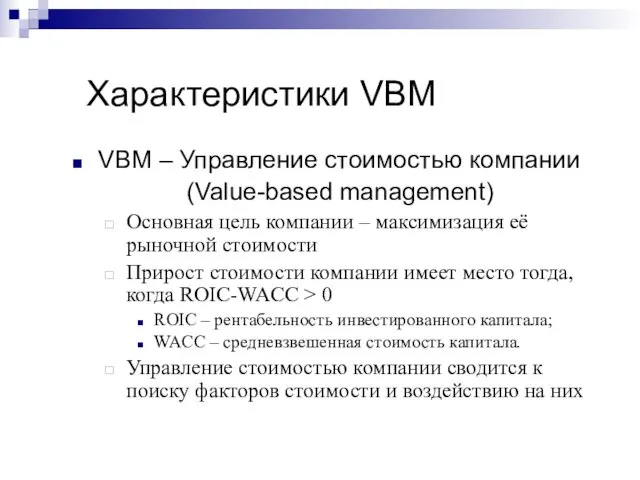

- 13. Характеристики VBM VBM – Управление стоимостью компании (Value-based management) Основная цель компании – максимизация её рыночной

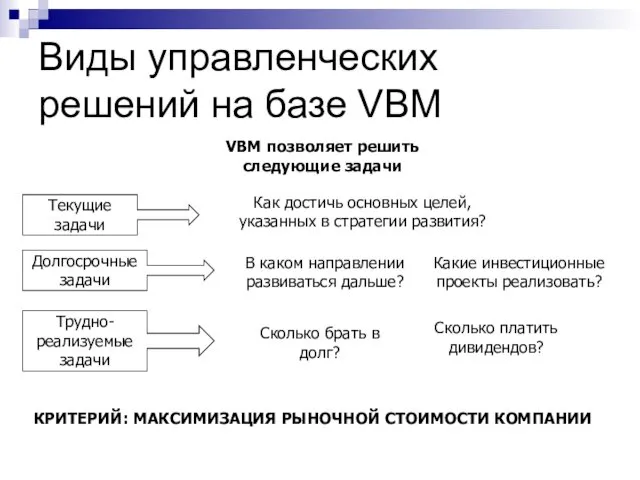

- 14. Виды управленческих решений на базе VBM Сколько брать в долг? Какие инвестиционные проекты реализовать? Сколько платить

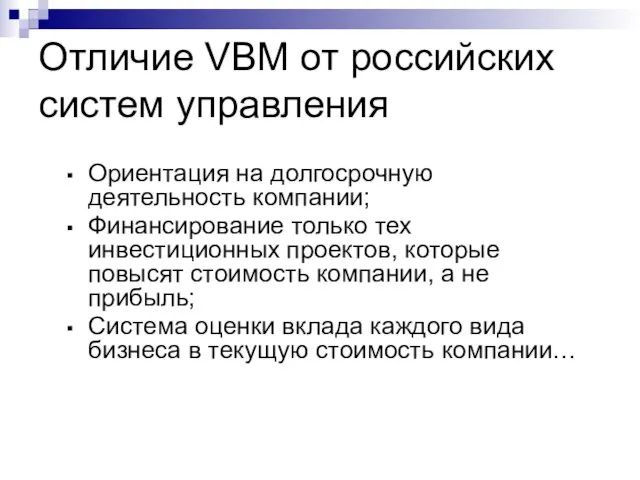

- 15. Отличие VBM от российских систем управления Ориентация на долгосрочную деятельность компании; Финансирование только тех инвестиционных проектов,

- 16. Проблемы внедрения VBM на российских предприятиях Необходима отлаженная система бюджетирования и управленческого учёта Внедрение стоимостного мышления

- 17. «Стоимость» в российской практике Основной проблемой в российской практике оценки является перенесении зарубежных методик оценки на

- 18. Что такое подход в оценке? ОЦЕНКА СТОИМОСТИ В РОССИЙСКОЙ ПРАКТИКЕ ДОХОДНЫЙ ПОДХОД РЫНОЧНЫЙ ПОДХОД ЗАТРАТНЫЙ ПОДХОД

- 19. Виды объектов оценки Для устранения путаницы в понятиях и смысловых окрасках «стоимости» в практику вводятся различные

- 20. Виды стоимости имущества

- 21. Виды стоимости имущества СТОИМОСТЬ ЗАМЕЩЕНИЯ СТОИМОСТЬ ВОСПРОИЗВОДСТВА ЗАТРАТНЫЙ ПОДХОД Оценка стоимости имущества (машин, оборудования и пр.)

- 22. Виды стоимости имущества ИНВЕСТИЦИОННАЯ СТОИМОСТЬ РЫНОЧНАЯ СТОИМОСТЬ РЫНОЧНЫЙ ПОДХОД При определении рыночной стоимости имущества оценщик пользуется

- 23. Виды стоимости бизнеса ОЦЕНКА СТОИМОСТИ действующего бизнеса ДОХОДНЫЙ ПОДХОД РЫНОЧНЫЙ ПОДХОД ЗАТРАТНЫЙ ПОДХОД Стоимость имущественного комплекса

- 24. Затратный подход Основные положения Затратный подход основан на принципе замещения. Принцип замещения означает, что разумный инвестор

- 25. Затратный подход Корректировка стоимости Стоимость каждого объекта определяется путем корректировки полной стоимости замещения на величину износа:

- 26. Методы затратного подхода ЗАТРАТНЫЙ ПОДХОД метод оценки чистых активов метод оценки ликвидационной стоимости предназначен для оценки

- 27. Рыночный подход Основные положения Рыночный подход основан на информации о состоянии рынка и совершенных сделках Стоимость

- 28. Доходный подход Основные положения При использовании доходного подхода стоимость определяется путем расчета приведенной стоимости ожидаемых будущих

- 29. Основные понятия Оценка бизнеса – это расчёт и обоснование стоимости предприятия (или другого объекта оценки) на

- 30. Оценка стоимости компании методом дисконтирования свободных денежных потоков

- 31. Методы оценки стоимости БИЗНЕСА ОЦЕНКА СТОИМОСТИ БИЗНЕСА ДОХОДНЫЙ ПОДХОД РЫНОЧНЫЙ ПОДХОД ЗАТРАТНЫЙ ПОДХОД МЕТОД ЧИСТЫХ АКТИВОВ

- 32. Этапы реализации метода дисконтирования Подготовка информации ЭТАП 1 Расчёт будущих денежных потоков ЭТАП 2 Расчёт ставки

- 33. Основные формулы Формула фундаментальной стоимости компании (F1) VFCCF – инвестиционная стоимость компании; PV – приведённая стоимость

- 34. Проблемы при реализации формулы Какой именно прогнозный период следует выбрать? Прогнозный период следует выбирать исходя из

- 35. Основные формулы Пояснения к формуле (F1) t Прогнозный период t={0;n} 0 n FCCF Послепрогнозный период t={n;∞}

- 36. Основные формулы Формула приведённой стоимости компании (F2) FCCFt- свободный денежный поток, генерируемый компанией в момент времени

- 37. Основные формулы Формула свободного денежного потока (F3) EBIT (Earnings before interest and Taxes) - прибыль до

- 38. Основные формулы Формула средневзвешенной стоимости капитала (F4) ke – стоимость собственного капитала; kd – стоимость обслуживания

- 39. Основные формулы Формула терминальной стоимости компании (F5) g - прогнозируемый в послепрогнозный период темп роста компании.

- 40. III. Пример оценки стоимости компании Этапы оценки стоимости компании на примере компании «Волга»

- 41. Этапы оценки стоимости компании 1. Подготовка данных для оценки (на основе отчёта о финансовых результатах )

- 42. Этапы оценки стоимости компании 2. Расчёт денежных потоков компании

- 43. Этапы оценки стоимости компании 2. Расчёт денежных потоков компании

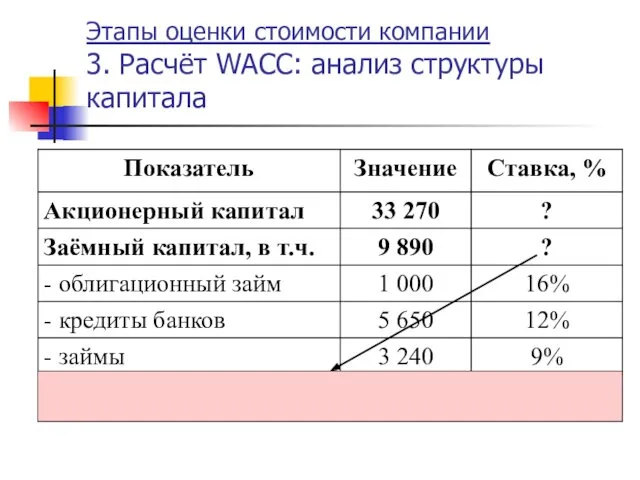

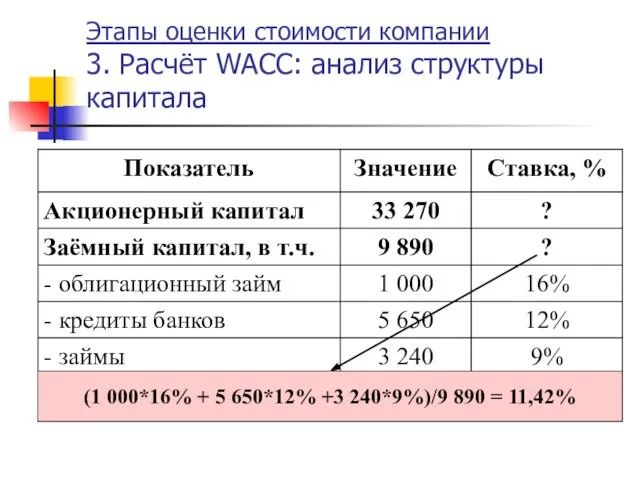

- 44. Этапы оценки стоимости компании 3. Расчёт WACC: анализ структуры капитала

- 45. Этапы оценки стоимости компании 3. Расчёт WACC: анализ структуры капитала (1 000*16% + 5 650*12% +3

- 46. Этапы оценки стоимости компании 4. Расчёт стоимости собственного капитала: допущения для CAPM Инфляция равна 12%; Средняя

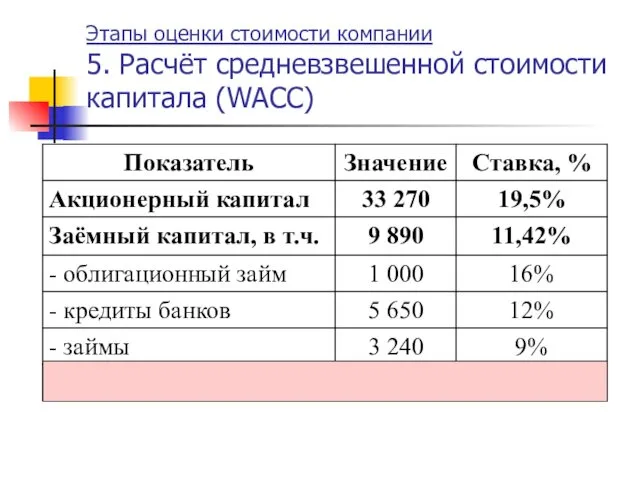

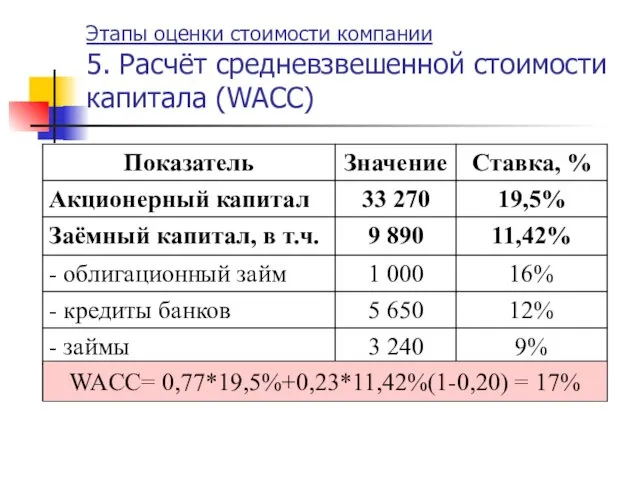

- 47. Этапы оценки стоимости компании 5. Расчёт средневзвешенной стоимости капитала (WACC)

- 48. Этапы оценки стоимости компании 5. Расчёт средневзвешенной стоимости капитала (WACC) WACC= 0,77*19,5%+0,23*11,42%(1-0,20) = 17%

- 49. Этапы оценки стоимости компании 6. Расчёт приведённой стоимости компании (PV) PV=15 982

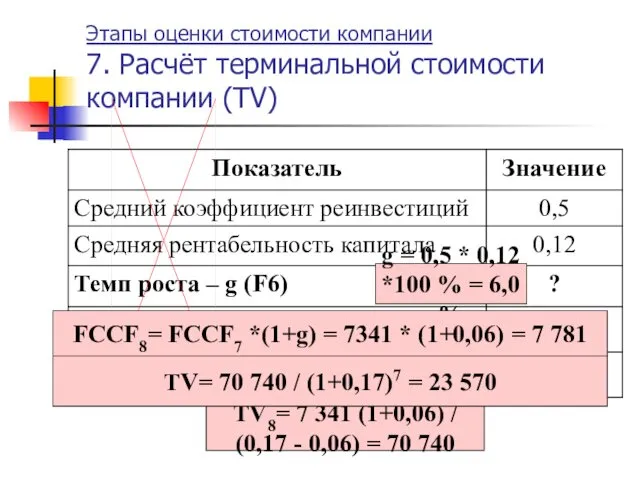

- 50. Этапы оценки стоимости компании 7. Расчёт терминальной стоимости компании (TV) g = 0,5 * 0,12 *100

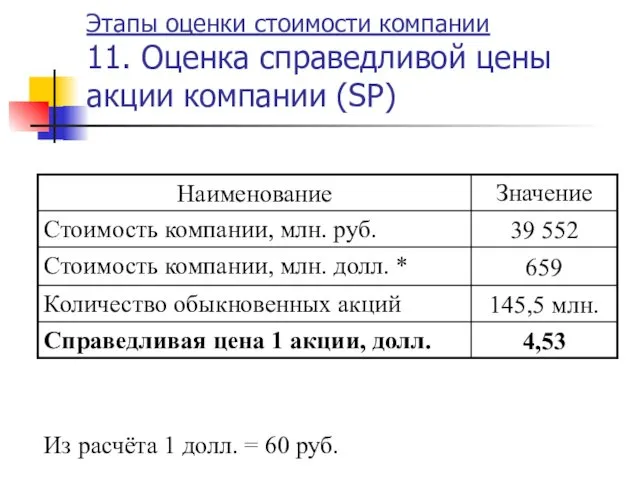

- 51. Этапы оценки стоимости компании 11. Оценка справедливой цены акции компании (SP) Из расчёта 1 долл. =

- 52. IV. Оценка стоимости методом сравнимых компаний На примере компаний связи

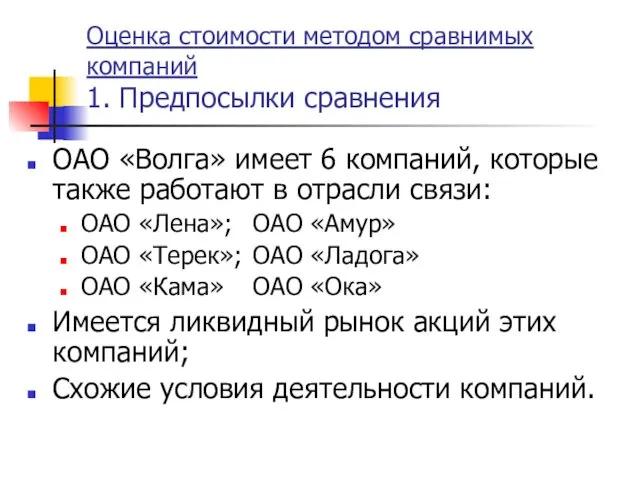

- 53. Оценка стоимости методом сравнимых компаний 1. Предпосылки сравнения ОАО «Волга» имеет 6 компаний, которые также работают

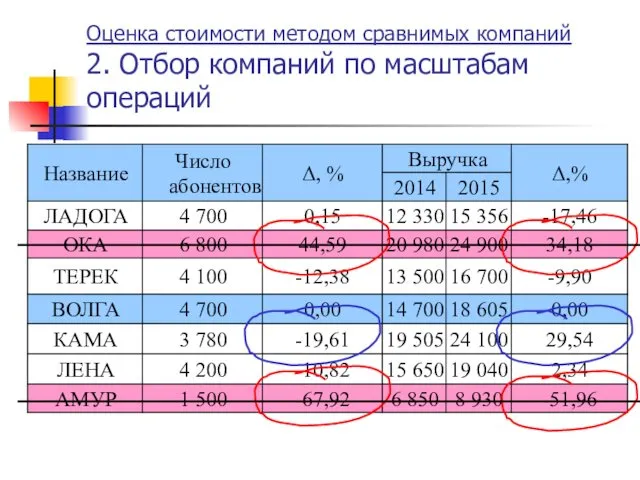

- 54. Оценка стоимости методом сравнимых компаний 2. Отбор компаний по масштабам операций

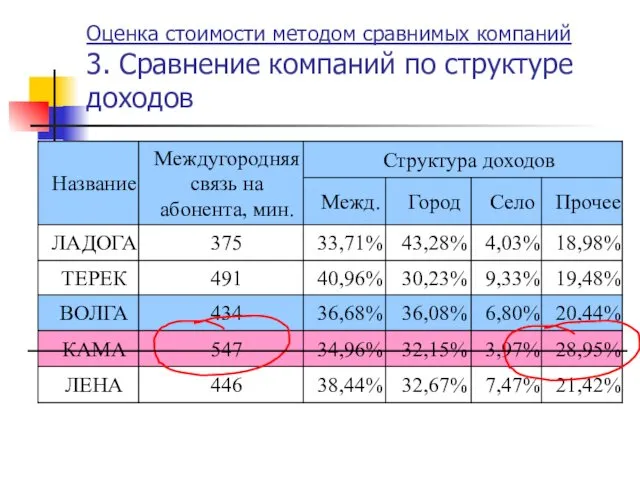

- 55. Оценка стоимости методом сравнимых компаний 3. Сравнение компаний по структуре доходов

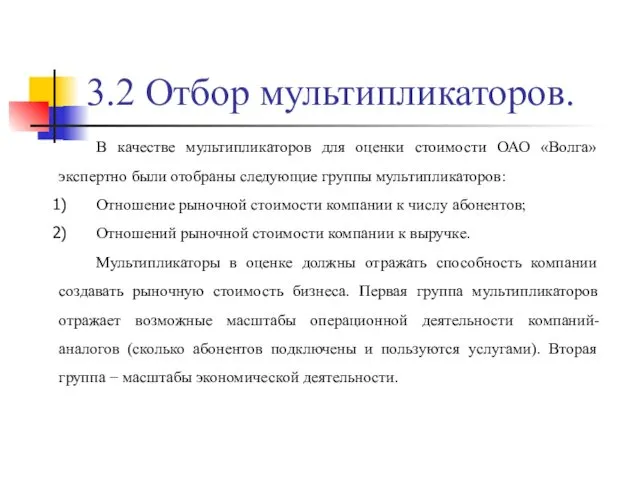

- 56. 3.2 Отбор мультипликаторов. В качестве мультипликаторов для оценки стоимости ОАО «Волга» экспертно были отобраны следующие группы

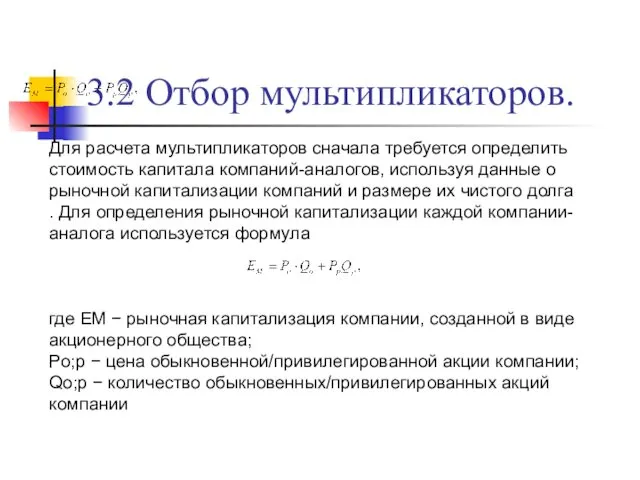

- 57. 3.2 Отбор мультипликаторов. Для расчета мультипликаторов сначала требуется определить стоимость капитала компаний-аналогов, используя данные о рыночной

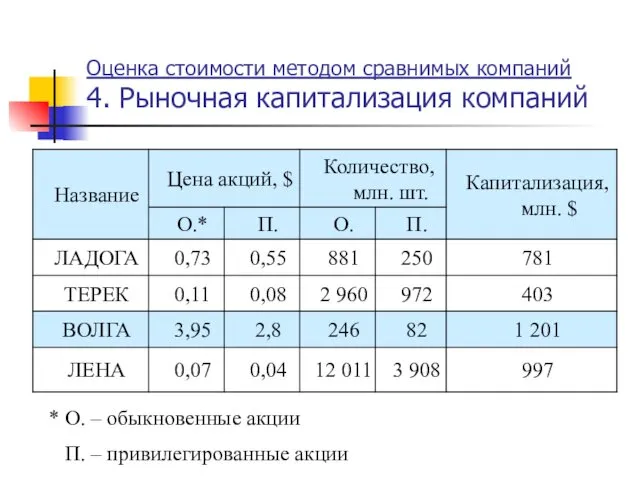

- 58. Оценка стоимости методом сравнимых компаний 4. Рыночная капитализация компаний * О. – обыкновенные акции П. –

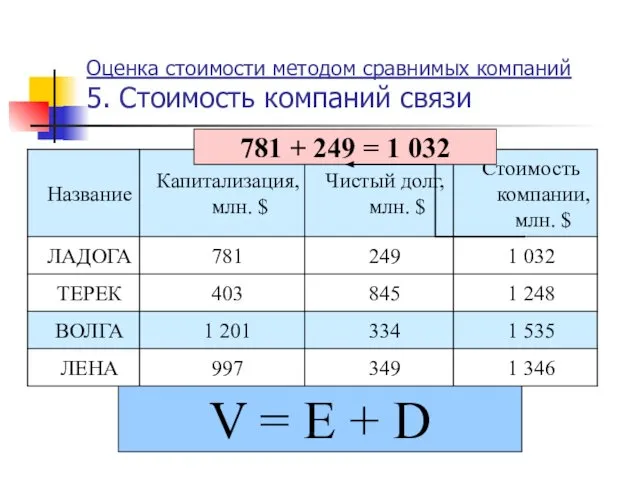

- 59. Оценка стоимости методом сравнимых компаний 5. Стоимость компаний связи 781 + 249 = 1 032 V

- 60. Оценка стоимости методом сравнимых компаний 6. Определение оценочных коэффициентов Показывает эффективность использования ресурсов Показывает способность генерировать

- 62. Скачать презентацию

Литература

Брейли. Майерс. Принципы корпоративных финансов. wwwБрейли. Майерс. Принципы корпоративных финансов. www.Брейли.

Литература

Брейли. Майерс. Принципы корпоративных финансов. wwwБрейли. Майерс. Принципы корпоративных финансов. www.Брейли.

Оценка бизнеса

Оценка стоимости бизнеса: основные понятия

Оценка бизнеса

Оценка стоимости бизнеса: основные понятия

Что такое стоимость?

Что такое стоимость?

Концептуальные отличия понятия стоимости?

Стоимость

«Себестоимость» – сколько нужно потратить, чтобы сделать объект

«Цена»

Концептуальные отличия понятия стоимости?

Стоимость

«Себестоимость» – сколько нужно потратить, чтобы сделать объект

«Цена»

Виды стоимости бизнеса

Оценка стоимости бизнеса (компании) может производиться для целей

Виды стоимости бизнеса

Оценка стоимости бизнеса (компании) может производиться для целей

Управление стоимостью компании

Основные положения теории управления стоимостью компании

Управление стоимостью компании

Основные положения теории управления стоимостью компании

Цели деятельности компании

Получение прибыли (российские компании)

Завоевание новых рынков (транснациональные компании)

Поддержание занятости

Цели деятельности компании

Получение прибыли (российские компании)

Завоевание новых рынков (транснациональные компании)

Поддержание занятости

Причины появления системы управления стоимостью

Появление многочисленных методик управления

Несогласие между менеджерами и

Причины появления системы управления стоимостью

Появление многочисленных методик управления

Несогласие между менеджерами и

Цели управления стоимостью компании

Для менеджмента:

объективный критерий оценки решений;

качественное улучшение стратегических и

Цели управления стоимостью компании

Для менеджмента:

объективный критерий оценки решений;

качественное улучшение стратегических и

Цели управления стоимостью компании

Для персонала:

стоимость как точный критерий оценки результатов (конкретные

Цели управления стоимостью компании

Для персонала:

стоимость как точный критерий оценки результатов (конкретные

Цели управления стоимостью компании

в результате эффективной эксплуатации объектов владения (при этом

Цели управления стоимостью компании

в результате эффективной эксплуатации объектов владения (при этом

Характеристики VBM

VBM – Управление стоимостью компании

(Value-based management)

Основная цель компании –

Характеристики VBM

VBM – Управление стоимостью компании

(Value-based management)

Основная цель компании –

Виды управленческих решений на базе VBM

Сколько брать в долг?

Какие инвестиционные проекты

Виды управленческих решений на базе VBM

Сколько брать в долг?

Какие инвестиционные проекты

Отличие VBM от российских систем управления

Ориентация на долгосрочную деятельность компании;

Финансирование только

Отличие VBM от российских систем управления

Ориентация на долгосрочную деятельность компании;

Финансирование только

Проблемы внедрения VBM на российских предприятиях

Необходима отлаженная система бюджетирования и управленческого

Проблемы внедрения VBM на российских предприятиях

Необходима отлаженная система бюджетирования и управленческого

«Стоимость» в российской практике

Основной проблемой в российской практике оценки является перенесении

«Стоимость» в российской практике

Основной проблемой в российской практике оценки является перенесении

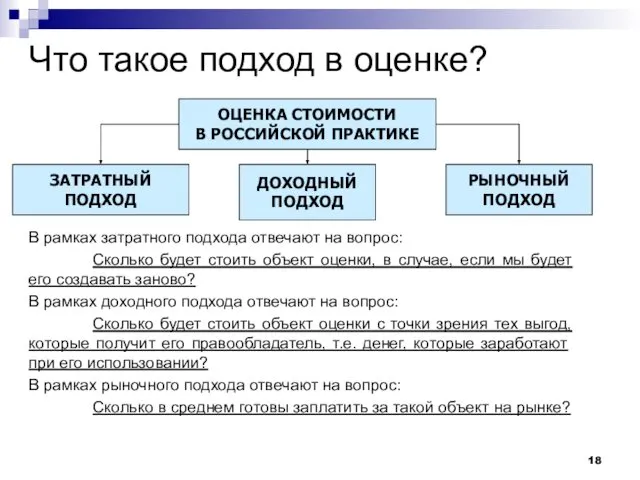

Что такое подход в оценке?

ОЦЕНКА СТОИМОСТИ

В РОССИЙСКОЙ ПРАКТИКЕ

ДОХОДНЫЙ

ПОДХОД

РЫНОЧНЫЙ

ПОДХОД

ЗАТРАТНЫЙ

Что такое подход в оценке?

ОЦЕНКА СТОИМОСТИ

В РОССИЙСКОЙ ПРАКТИКЕ

ДОХОДНЫЙ

ПОДХОД

РЫНОЧНЫЙ

ПОДХОД

ЗАТРАТНЫЙ

Виды объектов оценки

Для устранения путаницы в понятиях и смысловых окрасках

Виды объектов оценки

Для устранения путаницы в понятиях и смысловых окрасках

Виды стоимости имущества

Виды стоимости имущества

Виды стоимости имущества

СТОИМОСТЬ ЗАМЕЩЕНИЯ

СТОИМОСТЬ ВОСПРОИЗВОДСТВА

ЗАТРАТНЫЙ

ПОДХОД

Оценка стоимости имущества (машин, оборудования

Виды стоимости имущества

СТОИМОСТЬ ЗАМЕЩЕНИЯ

СТОИМОСТЬ ВОСПРОИЗВОДСТВА

ЗАТРАТНЫЙ

ПОДХОД

Оценка стоимости имущества (машин, оборудования

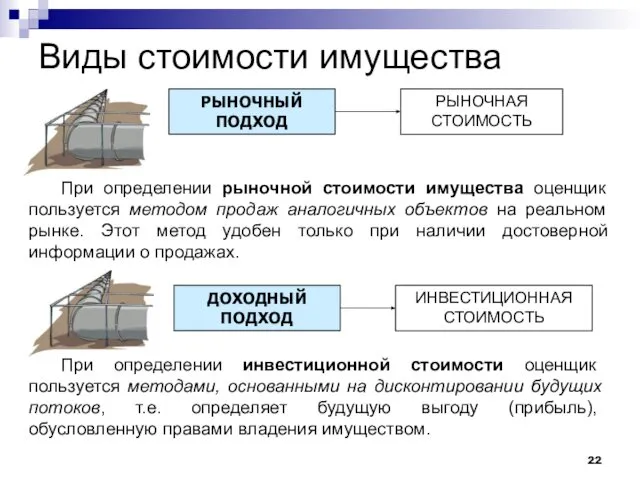

Виды стоимости имущества

ИНВЕСТИЦИОННАЯ СТОИМОСТЬ

РЫНОЧНАЯ СТОИМОСТЬ

РЫНОЧНЫЙ

ПОДХОД

При определении рыночной стоимости имущества оценщик пользуется

Виды стоимости имущества

ИНВЕСТИЦИОННАЯ СТОИМОСТЬ

РЫНОЧНАЯ СТОИМОСТЬ

РЫНОЧНЫЙ

ПОДХОД

При определении рыночной стоимости имущества оценщик пользуется

Виды стоимости бизнеса

ОЦЕНКА СТОИМОСТИ

действующего бизнеса

ДОХОДНЫЙ

ПОДХОД

РЫНОЧНЫЙ

ПОДХОД

ЗАТРАТНЫЙ

ПОДХОД

Стоимость

имущественного

комплекса

Инвестиционная

стоимость

компании

Рыночная

стоимость

компании

Виды стоимости бизнеса

ОЦЕНКА СТОИМОСТИ

действующего бизнеса

ДОХОДНЫЙ

ПОДХОД

РЫНОЧНЫЙ

ПОДХОД

ЗАТРАТНЫЙ

ПОДХОД

Стоимость

имущественного

комплекса

Инвестиционная

стоимость

компании

Рыночная

стоимость

компании

Затратный подход

Основные положения

Затратный подход основан на принципе замещения.

Принцип замещения означает, что

Затратный подход

Основные положения

Затратный подход основан на принципе замещения.

Принцип замещения означает, что

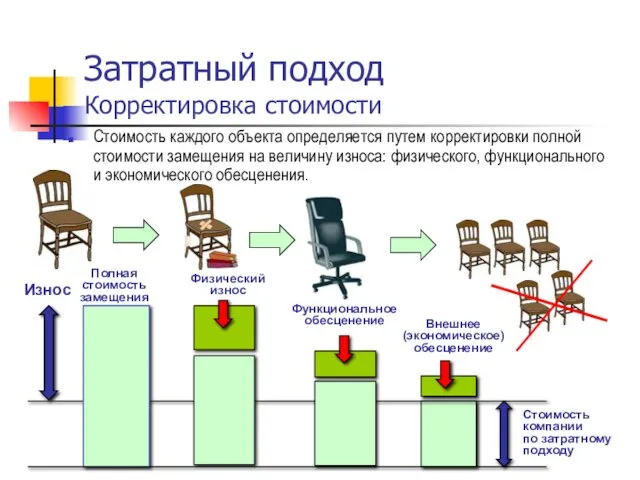

Затратный подход

Корректировка стоимости

Стоимость каждого объекта определяется путем корректировки полной стоимости замещения

Затратный подход

Корректировка стоимости

Стоимость каждого объекта определяется путем корректировки полной стоимости замещения

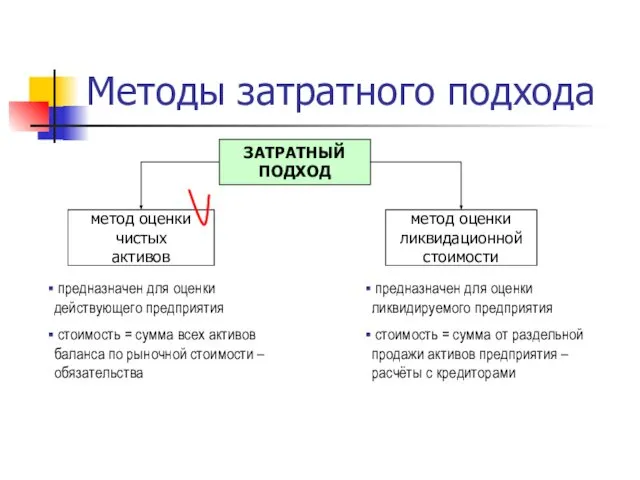

Методы затратного подхода

ЗАТРАТНЫЙ

ПОДХОД

метод оценки

чистых

активов

метод оценки

ликвидационной

стоимости

предназначен для оценки

Методы затратного подхода

ЗАТРАТНЫЙ

ПОДХОД

метод оценки

чистых

активов

метод оценки

ликвидационной

стоимости

предназначен для оценки

Рыночный подход

Основные положения

Рыночный подход основан на информации о состоянии рынка и

Рыночный подход

Основные положения

Рыночный подход основан на информации о состоянии рынка и

Доходный подход

Основные положения

При использовании доходного подхода стоимость определяется путем расчета

Доходный подход

Основные положения

При использовании доходного подхода стоимость определяется путем расчета

Основные понятия

Оценка бизнеса – это расчёт и обоснование стоимости предприятия (или

Основные понятия

Оценка бизнеса – это расчёт и обоснование стоимости предприятия (или

Оценка стоимости компании методом дисконтирования свободных денежных потоков

Оценка стоимости компании методом дисконтирования свободных денежных потоков

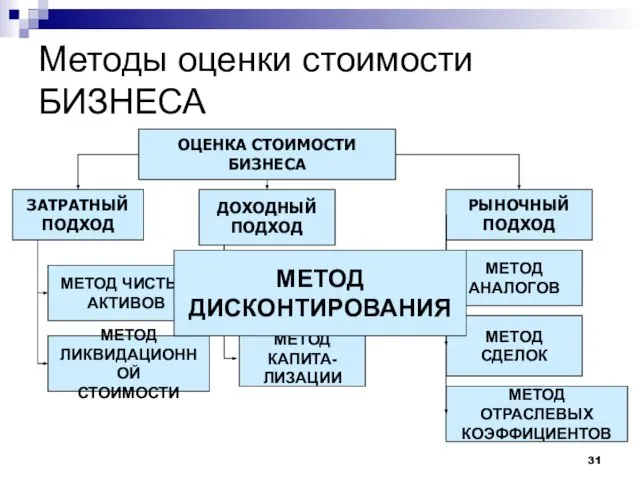

Методы оценки стоимости БИЗНЕСА

ОЦЕНКА СТОИМОСТИ

БИЗНЕСА

ДОХОДНЫЙ

ПОДХОД

РЫНОЧНЫЙ

ПОДХОД

ЗАТРАТНЫЙ

ПОДХОД

МЕТОД ЧИСТЫХ

АКТИВОВ

МЕТОД

Методы оценки стоимости БИЗНЕСА

ОЦЕНКА СТОИМОСТИ

БИЗНЕСА

ДОХОДНЫЙ

ПОДХОД

РЫНОЧНЫЙ

ПОДХОД

ЗАТРАТНЫЙ

ПОДХОД

МЕТОД ЧИСТЫХ

АКТИВОВ

МЕТОД

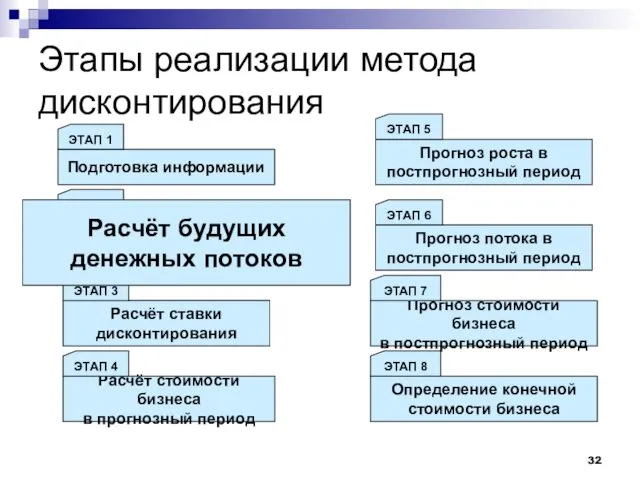

Этапы реализации метода дисконтирования

Подготовка информации

ЭТАП 1

Расчёт будущих

денежных потоков

ЭТАП 2

Расчёт ставки

Этапы реализации метода дисконтирования

Подготовка информации

ЭТАП 1

Расчёт будущих

денежных потоков

ЭТАП 2

Расчёт ставки

Основные формулы

Формула фундаментальной стоимости компании (F1)

VFCCF – инвестиционная стоимость компании;

PV –

Основные формулы

Формула фундаментальной стоимости компании (F1)

VFCCF – инвестиционная стоимость компании;

PV –

Проблемы при реализации формулы

Какой именно прогнозный период следует выбрать?

Прогнозный период следует

Проблемы при реализации формулы

Какой именно прогнозный период следует выбрать?

Прогнозный период следует

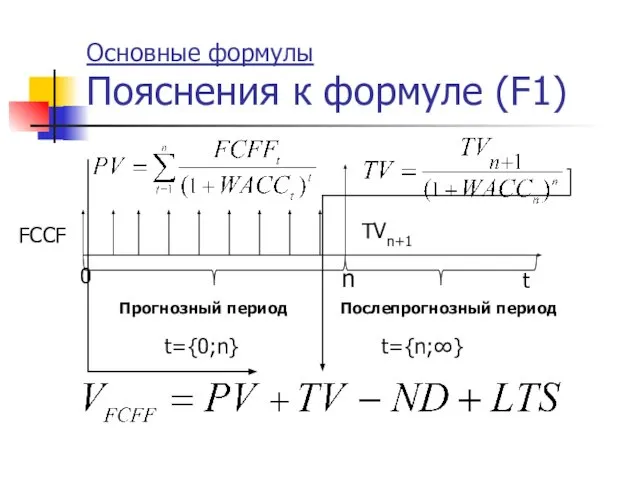

Основные формулы

Пояснения к формуле (F1)

t

Прогнозный период

t={0;n}

0

n

FCCF

Послепрогнозный период

t={n;∞}

TVn+1

Основные формулы

Пояснения к формуле (F1)

t

Прогнозный период

t={0;n}

0

n

FCCF

Послепрогнозный период

t={n;∞}

TVn+1

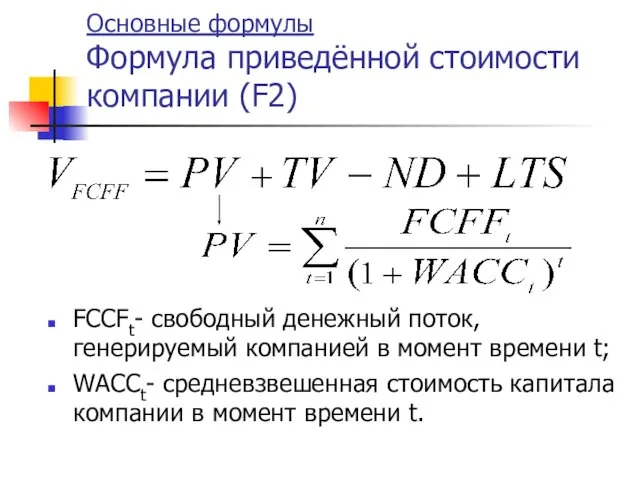

Основные формулы

Формула приведённой стоимости компании (F2)

FCCFt- свободный денежный поток, генерируемый компанией

Основные формулы

Формула приведённой стоимости компании (F2)

FCCFt- свободный денежный поток, генерируемый компанией

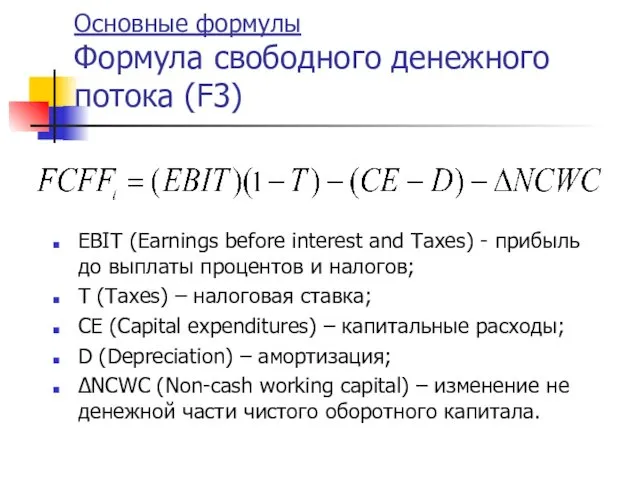

Основные формулы

Формула свободного денежного потока (F3)

EBIT (Earnings before interest and Taxes)

Основные формулы

Формула свободного денежного потока (F3)

EBIT (Earnings before interest and Taxes)

Основные формулы

Формула средневзвешенной стоимости капитала (F4)

ke – стоимость собственного капитала;

kd –

Основные формулы

Формула средневзвешенной стоимости капитала (F4)

ke – стоимость собственного капитала;

kd –

Основные формулы

Формула терминальной стоимости компании (F5)

g - прогнозируемый в послепрогнозный период

Основные формулы

Формула терминальной стоимости компании (F5)

g - прогнозируемый в послепрогнозный период

III. Пример оценки стоимости компании

Этапы оценки стоимости компании на примере компании

III. Пример оценки стоимости компании

Этапы оценки стоимости компании на примере компании

Этапы оценки стоимости компании

1. Подготовка данных для оценки (на основе отчёта

Этапы оценки стоимости компании 1. Подготовка данных для оценки (на основе отчёта

Этапы оценки стоимости компании

2. Расчёт денежных потоков компании

Этапы оценки стоимости компании

2. Расчёт денежных потоков компании

Этапы оценки стоимости компании

2. Расчёт денежных потоков компании

Этапы оценки стоимости компании

2. Расчёт денежных потоков компании

Этапы оценки стоимости компании

3. Расчёт WACC: анализ структуры капитала

Этапы оценки стоимости компании

3. Расчёт WACC: анализ структуры капитала

Этапы оценки стоимости компании

3. Расчёт WACC: анализ структуры капитала

(1 000*16% +

Этапы оценки стоимости компании

3. Расчёт WACC: анализ структуры капитала

(1 000*16% +

Этапы оценки стоимости компании

4. Расчёт стоимости собственного капитала: допущения для CAPM

Инфляция

Этапы оценки стоимости компании

4. Расчёт стоимости собственного капитала: допущения для CAPM

Инфляция

Этапы оценки стоимости компании

5. Расчёт средневзвешенной стоимости капитала (WACC)

Этапы оценки стоимости компании

5. Расчёт средневзвешенной стоимости капитала (WACC)

Этапы оценки стоимости компании

5. Расчёт средневзвешенной стоимости капитала (WACC)

WACC= 0,77*19,5%+0,23*11,42%(1-0,20) =

Этапы оценки стоимости компании

5. Расчёт средневзвешенной стоимости капитала (WACC)

WACC= 0,77*19,5%+0,23*11,42%(1-0,20) =

Этапы оценки стоимости компании

6. Расчёт приведённой стоимости компании (PV)

PV=15 982

Этапы оценки стоимости компании

6. Расчёт приведённой стоимости компании (PV)

PV=15 982

Этапы оценки стоимости компании

7. Расчёт терминальной стоимости компании (TV)

g = 0,5

Этапы оценки стоимости компании

7. Расчёт терминальной стоимости компании (TV)

g = 0,5

Этапы оценки стоимости компании

11. Оценка справедливой цены акции компании (SP)

Из расчёта

Этапы оценки стоимости компании

11. Оценка справедливой цены акции компании (SP)

Из расчёта

IV. Оценка стоимости методом сравнимых компаний

На примере компаний связи

IV. Оценка стоимости методом сравнимых компаний

На примере компаний связи

Оценка стоимости методом сравнимых компаний

1. Предпосылки сравнения

ОАО «Волга» имеет 6 компаний,

Оценка стоимости методом сравнимых компаний

1. Предпосылки сравнения

ОАО «Волга» имеет 6 компаний,

Оценка стоимости методом сравнимых компаний

2. Отбор компаний по масштабам операций

Оценка стоимости методом сравнимых компаний

2. Отбор компаний по масштабам операций

Оценка стоимости методом сравнимых компаний

3. Сравнение компаний по структуре доходов

Оценка стоимости методом сравнимых компаний

3. Сравнение компаний по структуре доходов

3.2 Отбор мультипликаторов.

В качестве мультипликаторов для оценки стоимости ОАО «Волга» экспертно

3.2 Отбор мультипликаторов.

В качестве мультипликаторов для оценки стоимости ОАО «Волга» экспертно

3.2 Отбор мультипликаторов.

Для расчета мультипликаторов сначала требуется определить стоимость капитала компаний-аналогов,

3.2 Отбор мультипликаторов.

Для расчета мультипликаторов сначала требуется определить стоимость капитала компаний-аналогов,

Оценка стоимости методом сравнимых компаний

4. Рыночная капитализация компаний

* О. – обыкновенные

Оценка стоимости методом сравнимых компаний

4. Рыночная капитализация компаний

* О. – обыкновенные

Оценка стоимости методом сравнимых компаний

5. Стоимость компаний связи

781 + 249 =

Оценка стоимости методом сравнимых компаний

5. Стоимость компаний связи

781 + 249 =

Оценка стоимости методом сравнимых компаний

6. Определение оценочных коэффициентов

Показывает эффективность использования ресурсов

Показывает

Оценка стоимости методом сравнимых компаний

6. Определение оценочных коэффициентов

Показывает эффективность использования ресурсов

Показывает

Финансы в экономике

Финансы в экономике Ислам Даму Банкі тобы

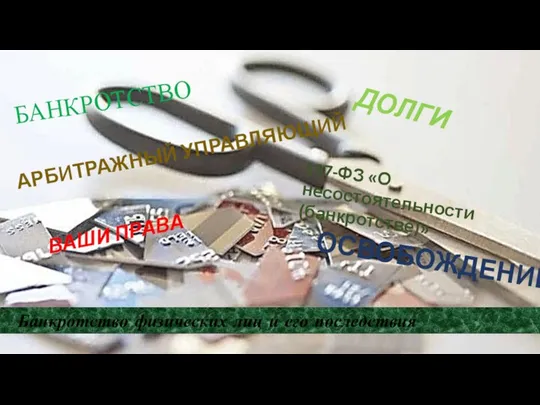

Ислам Даму Банкі тобы Банкротство физических лиц и его последствия

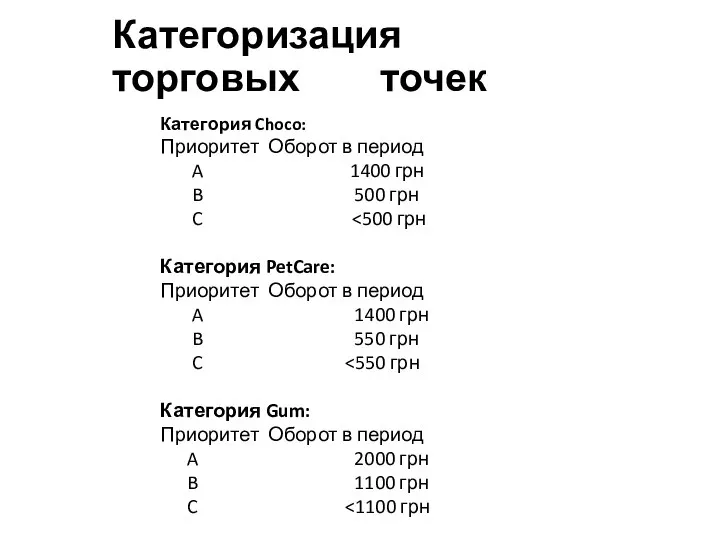

Банкротство физических лиц и его последствия Категоризация торговых точек

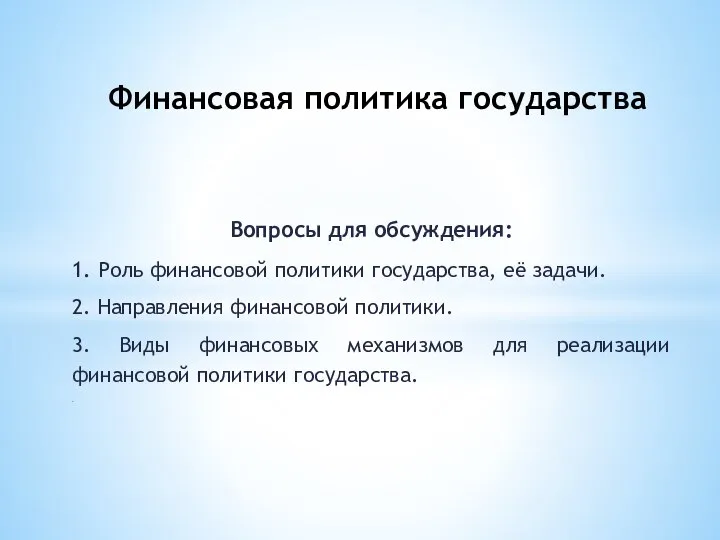

Категоризация торговых точек Финансовая политика государства

Финансовая политика государства Инфраструктура рыночной экономики

Инфраструктура рыночной экономики Смысл совокупных денежных потоков

Смысл совокупных денежных потоков Statement of Financial Position. Lecture 7

Statement of Financial Position. Lecture 7 Содержательный анализ государственных программ. Типовые ошибки. Иркутск, 2015

Содержательный анализ государственных программ. Типовые ошибки. Иркутск, 2015 Проект бюджета Сосновоборского городского округа на 2021 год и на плановый период 2022 и 2023 годов

Проект бюджета Сосновоборского городского округа на 2021 год и на плановый период 2022 и 2023 годов Стоимостная оценка риска на основе концепции Value-at-Risk (VaR)

Стоимостная оценка риска на основе концепции Value-at-Risk (VaR) Политика ценообразования коммерческой организации ООО ГК АТА

Политика ценообразования коммерческой организации ООО ГК АТА Бухгалтерский баланс

Бухгалтерский баланс Пенсии по случаю потери кормильца

Пенсии по случаю потери кормильца Финансы как экономическая категория

Финансы как экономическая категория ВТБ БО Конверсия онлайн. Памятка клиента

ВТБ БО Конверсия онлайн. Памятка клиента Обзор изменений налогового законодательства

Обзор изменений налогового законодательства Денежный рынок. Тема 2.3

Денежный рынок. Тема 2.3 Грантовые конкурсы по поддержке общественных проектов и инициатив в сфере военно-патриотического воспитания

Грантовые конкурсы по поддержке общественных проектов и инициатив в сфере военно-патриотического воспитания Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку

Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку Перспективи розвитку фінансового контролю в Україні

Перспективи розвитку фінансового контролю в Україні Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой

Влияние бухгалтерских и налоговых ошибок на качество бухгалтерской отчетности предприятия ЗАО Астраханоргтехводстрой Ценовая политика предприятия

Ценовая политика предприятия Задачі фінансового менеджменту

Задачі фінансового менеджменту Облік витрат. Фактори, що впливають на його побудову

Облік витрат. Фактори, що впливають на його побудову Комплексная программа страхования SportLife

Комплексная программа страхования SportLife Разработка стандартов и оценка стоимости бюджетных услуг

Разработка стандартов и оценка стоимости бюджетных услуг Анализ влияния себестоимости продукции на финансовый результат предприятия

Анализ влияния себестоимости продукции на финансовый результат предприятия