- Бюджетная классификация, структура Государственного бюджета

Содержание

- 2. План Характеристика расходов бюджета

- 3. 5.1. Понятие и виды бюджетной классификация Важнейшей составляющей устройства бюджетной системы является бюджетная классификация. Бюджетная классификация

- 4. Бюджетная классификация позволяет:

- 5. Кодировка показателей бюджета Кроме того, бюджетная классификация имеет важное значение для кодирования показателей бюджета и отчетов,

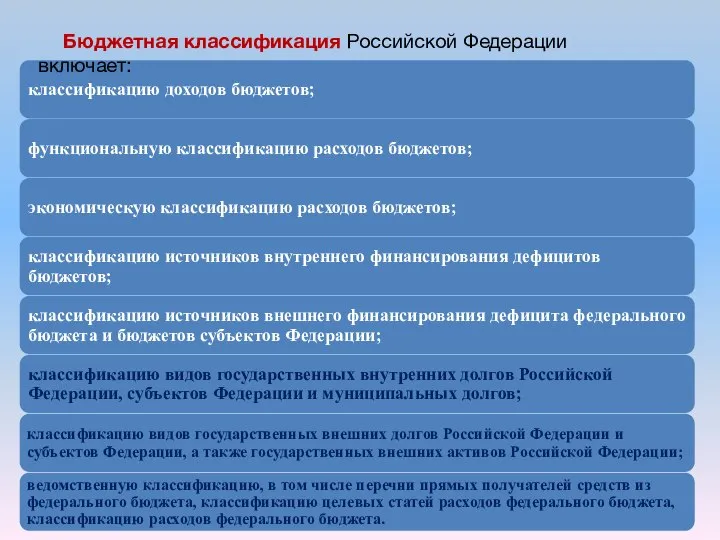

- 7. Бюджетная классификация Российской Федерации включает:

- 8. Бюджетная классификация Российской Федерации в части классификации доходов и расходов бюджетов, классификации источников финансирования дефицитов бюджетов

- 9. В Республике Узбекистан в соответствии со статьей 18 Бюджетного кодекса под бюджетной классификацией понимается «группировка доходов

- 10. 5.2. Классификация доходов бюджета Доходы бюджетов — это часть национального дохода, поступающая в процессе перераспределения в

- 11. Национальный доход Главным материальным источником доходов бюджетной системы выступает национальный доход страны. С позиций правовой основы

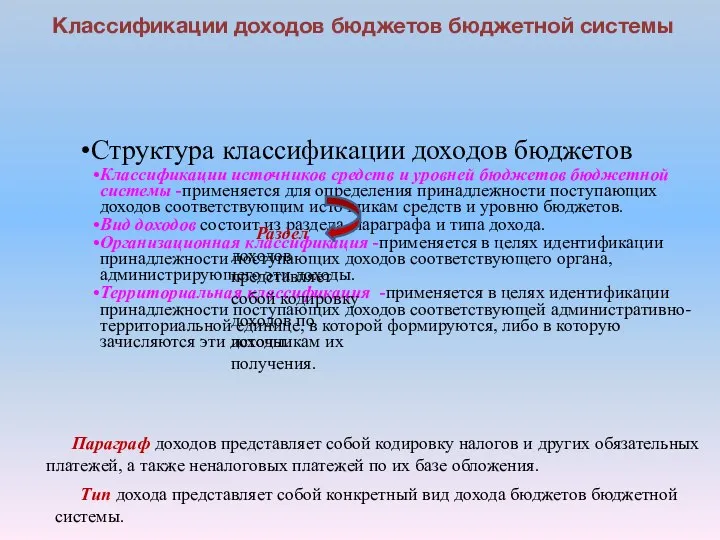

- 12. Классификации доходов бюджетов бюджетной системы Структура классификации доходов бюджетов Классификации источников средств и уровней бюджетов бюджетной

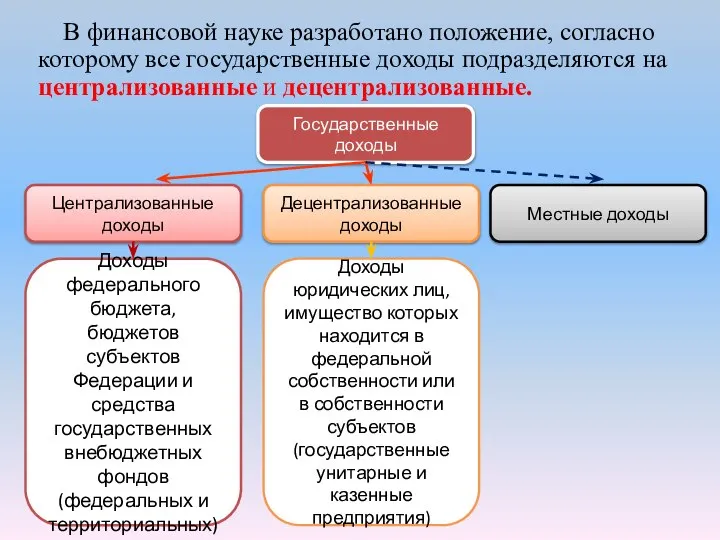

- 13. В финансовой науке разработано положение, согласно которому все государственные доходы подразделяются на централизованные и децентрализованные. Государственные

- 14. Классификация доходов По методу мобилизации обязательные добровольные. По форме поступления налоговые доходы; неналоговые доходы; безвозмездные перечисления;

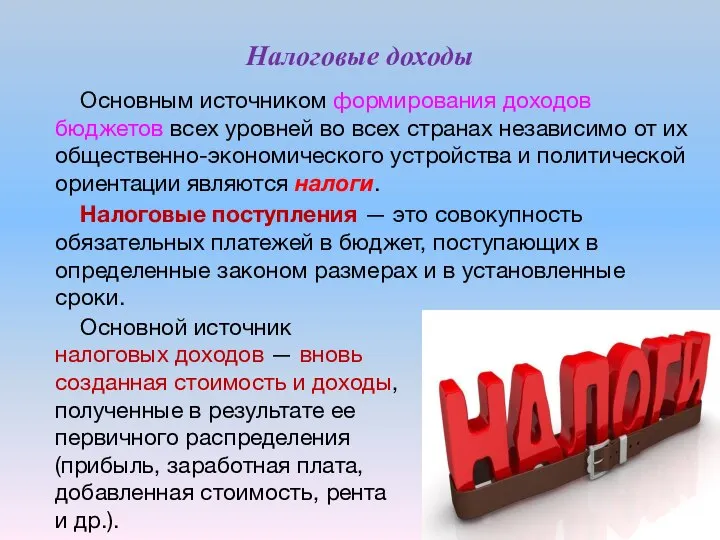

- 15. Налоговые доходы Основным источником формирования доходов бюджетов всех уровней во всех странах независимо от их общественно-экономического

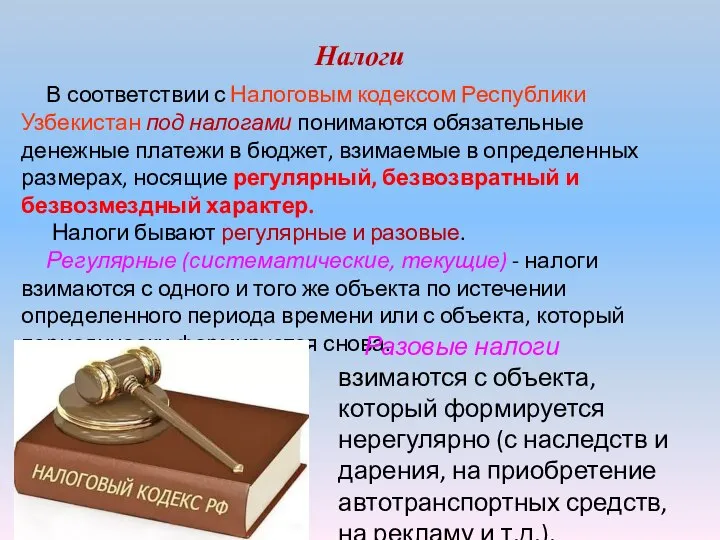

- 16. Налоги В соответствии с Налоговым кодексом Республики Узбекистан под налогами понимаются обязательные денежные платежи в бюджет,

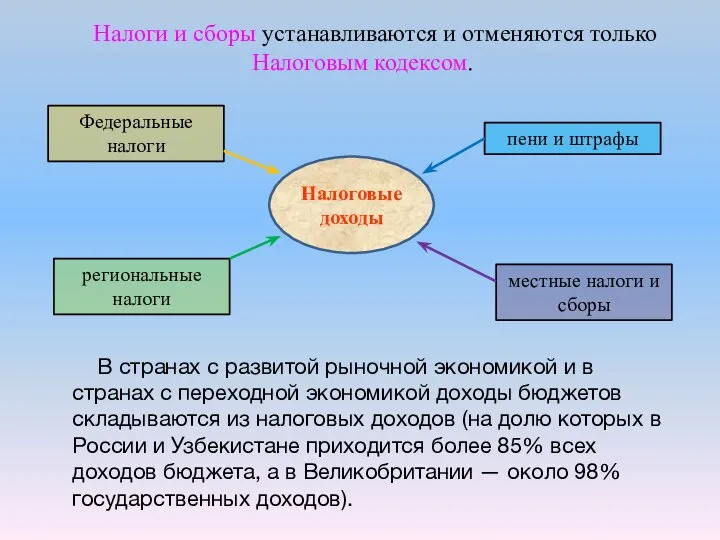

- 17. Налоги и сборы устанавливаются и отменяются только Налоговым кодексом. Налоговые доходы Федеральные налоги региональные налоги пени

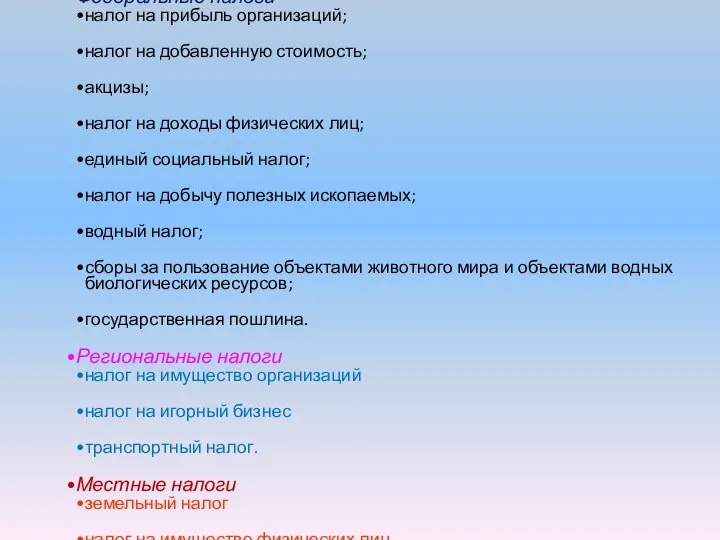

- 18. Федеральные налоги налог на прибыль организаций; налог на добавленную стоимость; акцизы; налог на доходы физических лиц;

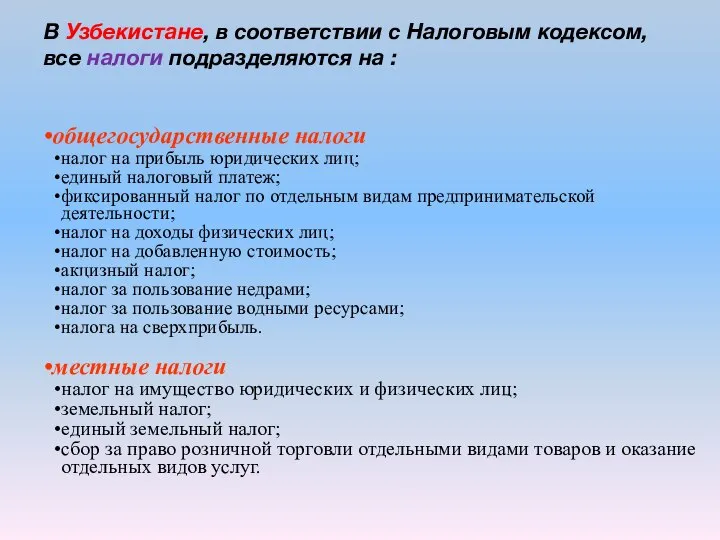

- 19. В Узбекистане, в соответствии с Налоговым кодексом, все налоги подразделяются на : общегосударственные налоги налог на

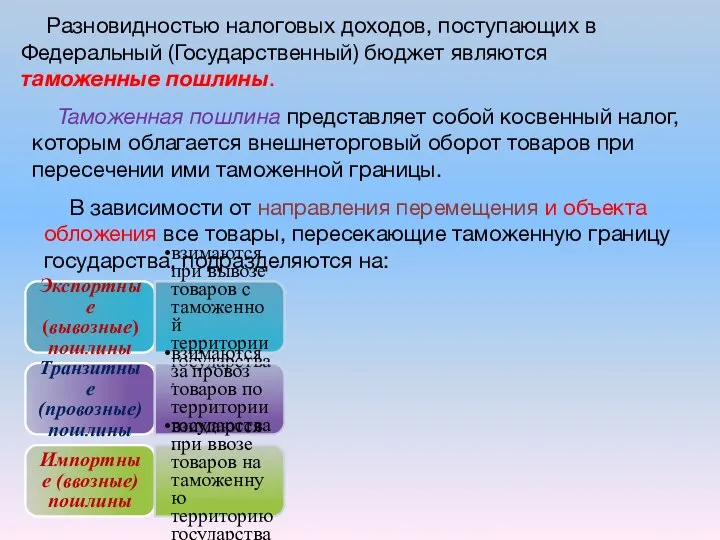

- 20. Разновидностью налоговых доходов, поступающих в Федеральный (Государственный) бюджет являются таможенные пошлины. Таможенная пошлина представляет собой косвенный

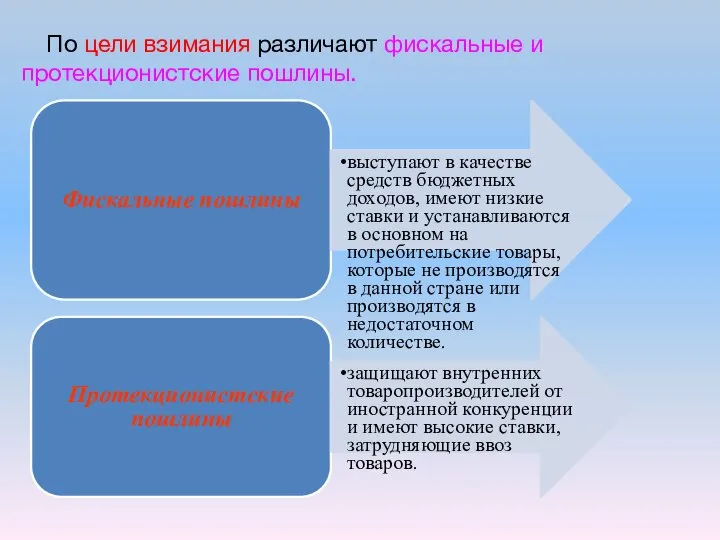

- 21. По цели взимания различают фискальные и протекционистские пошлины. Фискальные пошлины выступают в качестве средств бюджетных доходов,

- 22. Неналоговые доходы бюджетов Неналоговые доходы доходы от использования и продажи имущества, находящегося в государственной или муниципальной

- 23. Административные платежи и сборы Сборы, взимаемые ГИБДД (кроме штрафов) Исполнительский сбор прочие платежи, взимаемые государственными организациями

- 24. К штрафным санкциям и возмещению вреда, причиненного государству или муниципалитету, направляемым в доход бюджетов, относятся: поступление

- 25. Доходы от внешнеэкономической деятельности Доходы от ВЭД таможенные сборы поступление средств от централизован-ного экспорта прочие поступления

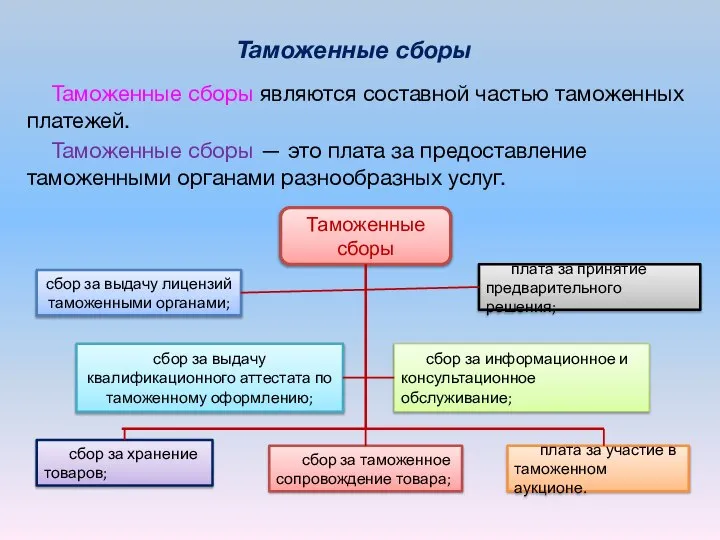

- 26. Таможенные сборы Таможенные сборы являются составной частью таможенных платежей. Таможенные сборы — это плата за предоставление

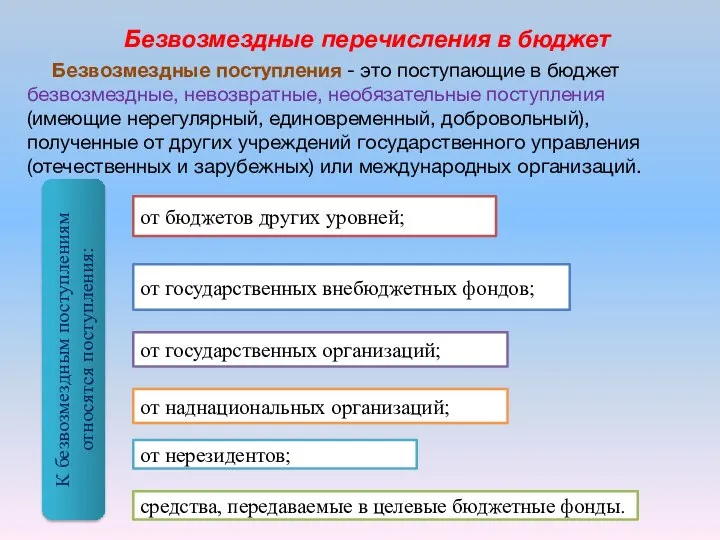

- 27. Безвозмездные перечисления в бюджет Безвозмездные поступления - это поступающие в бюджет безвозмездные, невозвратные, необязательные поступления (имеющие

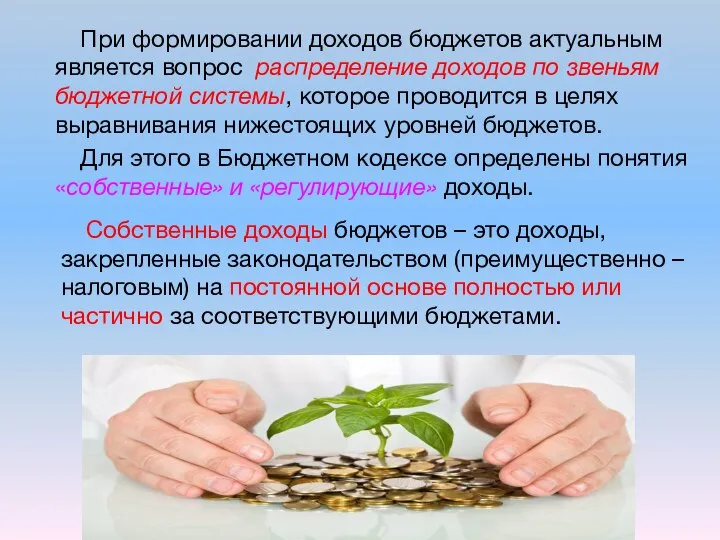

- 28. При формировании доходов бюджетов актуальным является вопрос распределение доходов по звеньям бюджетной системы, которое проводится в

- 29. К собственным доходам относятся налоговые доходы, зачисляемые в бюджеты в соответствии с бюджетным законодательством и законодательством

- 30. Регулирующие доходы Регулирующие доходы – это платежи, поступающие в нижестоящие бюджеты в результате отчислений от собственных

- 31. Доходы Государственного бюджета Республики Узбекистан налоги и другие обязательные платежи; доходы от размещения, предоставления в пользование

- 32. Классификация налогов Прямые налоги это налоговые платежи за пользование недрами, земельно-водными ресурсами и имуществом, находящимся в

- 33. 5.3. Характеристика расходов бюджета Государственные расходы непосредственно связаны с функциями государства по управлению общественным развитием. Расходы

- 35. Расходные обязательства Бюджетный кодекс устанавливает что, формирование расходов бюджетов бюджетной системы осуществляется в соответствии с расходными

- 36. Выделение бюджетных ассигнований на новые обязательства может и должно осуществляться только в случае и пределах превышения

- 37. Классификация расходов бюджета Классификация расходов государственного бюджета — это группировка расходов бюджетов всех уровней, отражающая направление

- 38. Классификация источников средств и уровней бюджетов бюджетной системы применяется для определения принадлежности осуществляемых расходов соответствующим источникам

- 39. Расходы государства по функциональному назначению Расходы на образование и науку Расходы на здравоохранение Расходы на искусство,

- 40. Расходы на национальную экономику Расходы на национальную экономику имеют важное значение. Они способствуют структурной перестройке общественного

- 41. Основные формы функциональных расходов ассигнования на содержание бюджетных учреждений (предоставляющих бюджетные услуги) трансферты населению субсидии физическим

- 42. Экономическая классификация расходов Она представляет собой кодировку расходов бюджетов всех уровней по экономическому назначению. Расходы бюджета

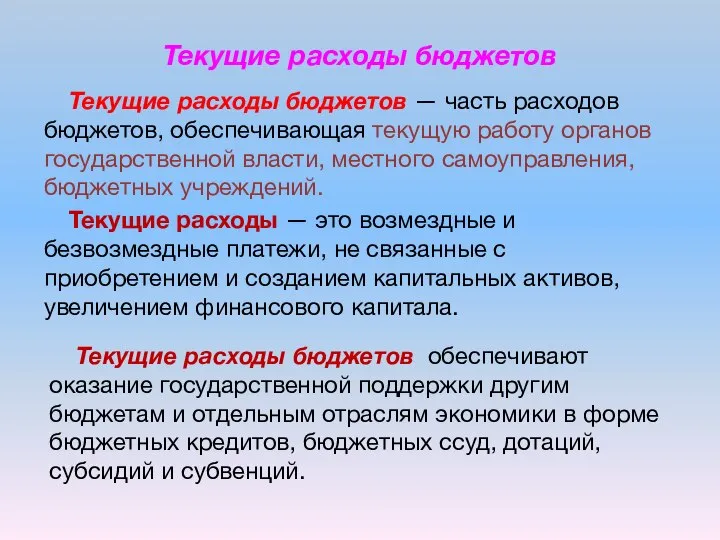

- 43. Текущие расходы бюджетов Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущую работу органов государственной власти,

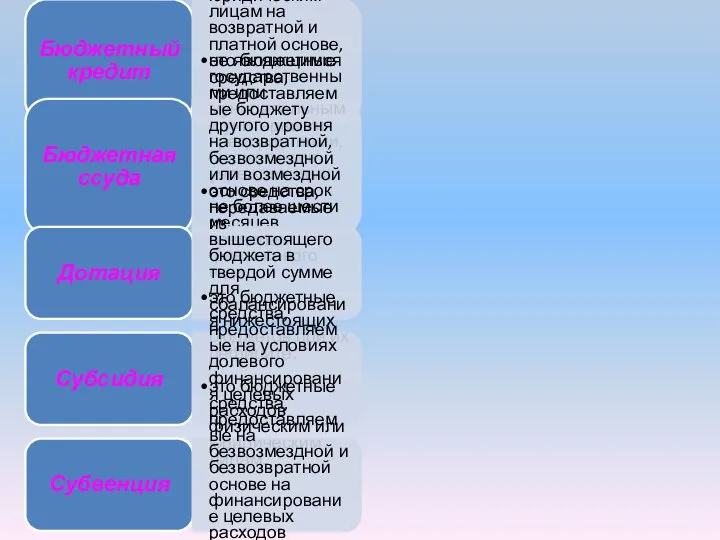

- 44. Бюджетный кредит это средства, выделяемые из бюджетов юридическим лицам на возвратной и платной основе, не являющимся

- 45. Капитальные расходы бюджетов Капитальные расходы бюджетов — часть расходов бюджетов, связанных с расширенным воспроизводством, при осуществлении

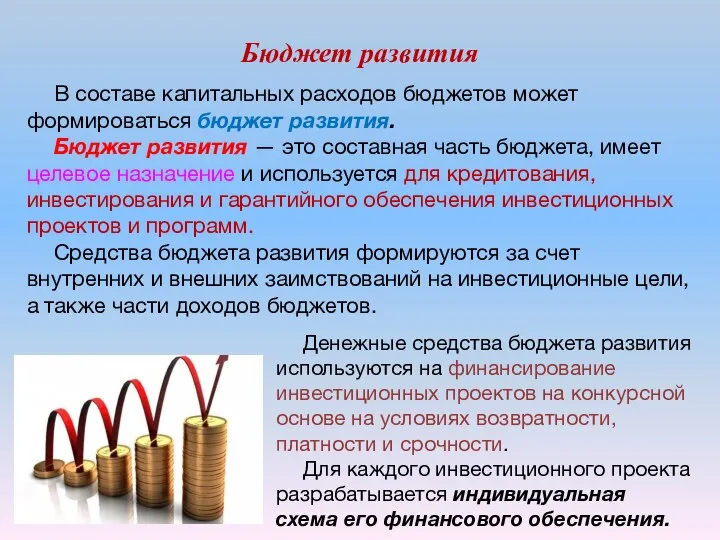

- 46. Бюджет развития В составе капитальных расходов бюджетов может формироваться бюджет развития. Бюджет развития — это составная

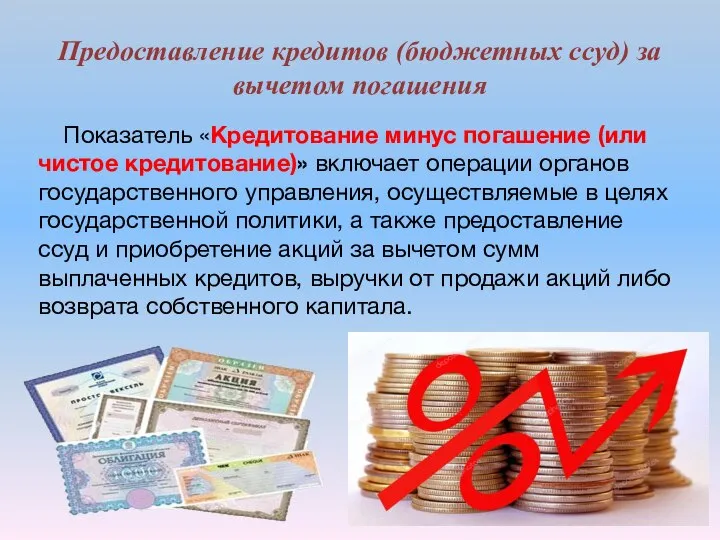

- 47. Предоставление кредитов (бюджетных ссуд) за вычетом погашения Показатель «Кредитование минус погашение (или чистое кредитование)» включает операции

- 48. Программная классификация расходов Программная классификация расходов представляет собой группировку расходов, отражающую направление средств на выполнение государственных,

- 49. решение приоритетных социально-экономических, оборонных, научно-технических, природоохранных и других важнейших задач; согласование финансовых, материальных и трудовых ресурсов

- 50. Организационная (ведомственная) классификация расходов бюджета Она включает группировку расходов, отражающую распределение бюджетных средств, по главным распорядителям

- 51. Территориальная классификация Территориальная классификация применяется в целях определения принадлежности бюджетных организаций и получателей бюджетных средств соответствующей

- 52. Расходы бюджетов Процентные расходы Непроцентные расходы это расходы, направляемые на обслуживание государственного долга. представляют собой расходы

- 53. Резервный фонд Для финансирования непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ по ликвидации последствий

- 54. Государственный бюджет Республики Узбекистан на 2020 год Государственный бюджет Республики Узбекистан утвержден в форме Закона Республики

- 55. Классификация доходов бюджета Республики Узбекистан

- 56. Классификация расходов бюджета Республики Узбекистан

- 58. Скачать презентацию

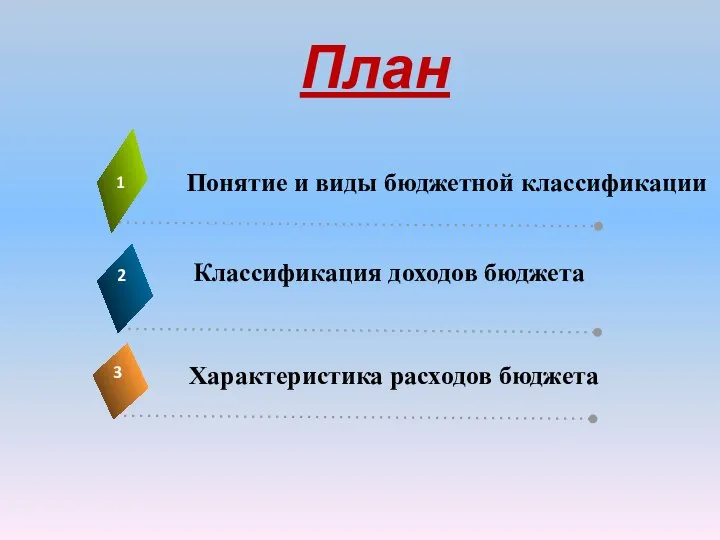

План

Характеристика расходов бюджета

План

Характеристика расходов бюджета

5.1. Понятие и виды бюджетной классификация

Важнейшей составляющей устройства бюджетной системы является

5.1. Понятие и виды бюджетной классификация

Важнейшей составляющей устройства бюджетной системы является

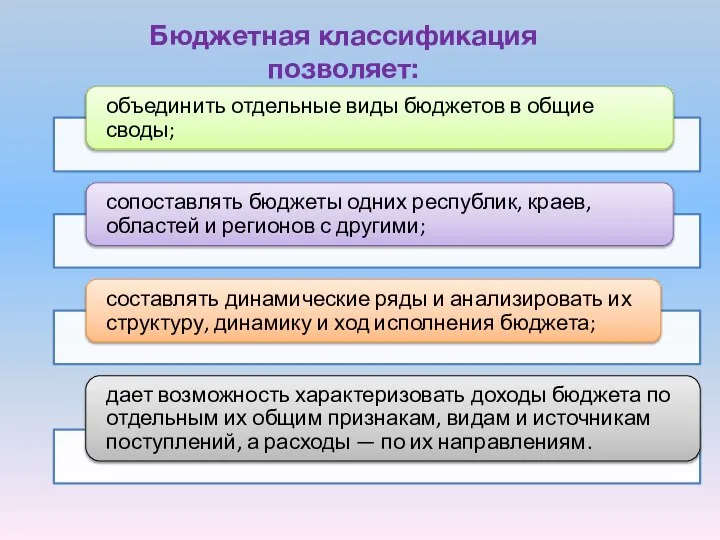

Бюджетная классификация позволяет:

Бюджетная классификация позволяет:

Кодировка показателей бюджета

Кроме того, бюджетная классификация имеет важное значение для кодирования

Кодировка показателей бюджета

Кроме того, бюджетная классификация имеет важное значение для кодирования

Бюджетная классификация Российской Федерации включает:

Бюджетная классификация Российской Федерации включает:

Бюджетная классификация Российской Федерации в части классификации доходов и расходов бюджетов,

Бюджетная классификация Российской Федерации в части классификации доходов и расходов бюджетов,

В Республике Узбекистан в соответствии со статьей 18 Бюджетного кодекса под

В Республике Узбекистан в соответствии со статьей 18 Бюджетного кодекса под

5.2. Классификация доходов бюджета

Доходы бюджетов — это часть национального дохода, поступающая

5.2. Классификация доходов бюджета

Доходы бюджетов — это часть национального дохода, поступающая

Национальный доход

Главным материальным источником доходов бюджетной системы выступает национальный доход страны.

С

Национальный доход

Главным материальным источником доходов бюджетной системы выступает национальный доход страны.

С

Классификации доходов бюджетов бюджетной системы

Структура классификации доходов бюджетов

Классификации источников средств

Классификации доходов бюджетов бюджетной системы

Структура классификации доходов бюджетов

Классификации источников средств

В финансовой науке разработано положение, согласно которому все государственные доходы подразделяются

В финансовой науке разработано положение, согласно которому все государственные доходы подразделяются

Классификация доходов

По методу мобилизации

обязательные

добровольные.

По форме поступления

налоговые доходы;

неналоговые доходы;

безвозмездные перечисления;

доходы

Классификация доходов

По методу мобилизации

обязательные

добровольные.

По форме поступления

налоговые доходы;

неналоговые доходы;

безвозмездные перечисления;

доходы

Налоговые доходы

Основным источником формирования доходов бюджетов всех уровней во всех странах

Налоговые доходы

Основным источником формирования доходов бюджетов всех уровней во всех странах

Налоги

В соответствии с Налоговым кодексом Республики Узбекистан под налогами понимаются обязательные

Налоги

В соответствии с Налоговым кодексом Республики Узбекистан под налогами понимаются обязательные

Налоги и сборы устанавливаются и отменяются только Налоговым кодексом.

Налоговые доходы

Федеральные налоги

региональные

Налоги и сборы устанавливаются и отменяются только Налоговым кодексом.

Налоговые доходы

Федеральные налоги

региональные

Федеральные налоги

налог на прибыль организаций;

налог на добавленную стоимость;

акцизы;

налог на доходы

Федеральные налоги

налог на прибыль организаций;

налог на добавленную стоимость;

акцизы;

налог на доходы

В Узбекистане, в соответствии с Налоговым кодексом, все налоги подразделяются на

В Узбекистане, в соответствии с Налоговым кодексом, все налоги подразделяются на

Разновидностью налоговых доходов, поступающих в Федеральный (Государственный) бюджет являются таможенные пошлины.

Таможенная

Разновидностью налоговых доходов, поступающих в Федеральный (Государственный) бюджет являются таможенные пошлины.

Таможенная

По цели взимания различают фискальные и протекционистские пошлины.

Фискальные пошлины

выступают в

По цели взимания различают фискальные и протекционистские пошлины.

Фискальные пошлины

выступают в

Неналоговые доходы бюджетов

Неналоговые доходы

доходы от использования и продажи имущества, находящегося

Неналоговые доходы бюджетов

Неналоговые доходы

доходы от использования и продажи имущества, находящегося

Административные платежи и сборы

Сборы, взимаемые ГИБДД (кроме штрафов)

Исполнительский сбор

прочие платежи,

Административные платежи и сборы

Сборы, взимаемые ГИБДД (кроме штрафов)

Исполнительский сбор

прочие платежи,

К штрафным санкциям и возмещению вреда, причиненного государству или муниципалитету, направляемым

К штрафным санкциям и возмещению вреда, причиненного государству или муниципалитету, направляемым

Доходы от внешнеэкономической деятельности

Доходы от ВЭД

таможенные сборы

поступление средств от централизован-ного экспорта

прочие

Доходы от внешнеэкономической деятельности

Доходы от ВЭД

таможенные сборы

поступление средств от централизован-ного экспорта

прочие

Таможенные сборы

Таможенные сборы являются составной частью таможенных платежей.

Таможенные сборы —

Таможенные сборы

Таможенные сборы являются составной частью таможенных платежей.

Таможенные сборы —

Безвозмездные перечисления в бюджет

Безвозмездные поступления - это поступающие в бюджет безвозмездные,

Безвозмездные перечисления в бюджет

Безвозмездные поступления - это поступающие в бюджет безвозмездные,

При формировании доходов бюджетов актуальным является вопрос распределение доходов по звеньям

При формировании доходов бюджетов актуальным является вопрос распределение доходов по звеньям

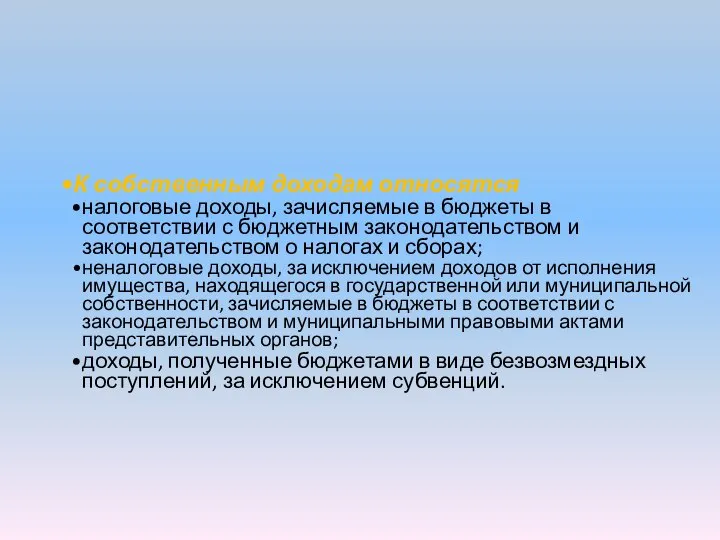

К собственным доходам относятся

налоговые доходы, зачисляемые в бюджеты в соответствии

К собственным доходам относятся

налоговые доходы, зачисляемые в бюджеты в соответствии

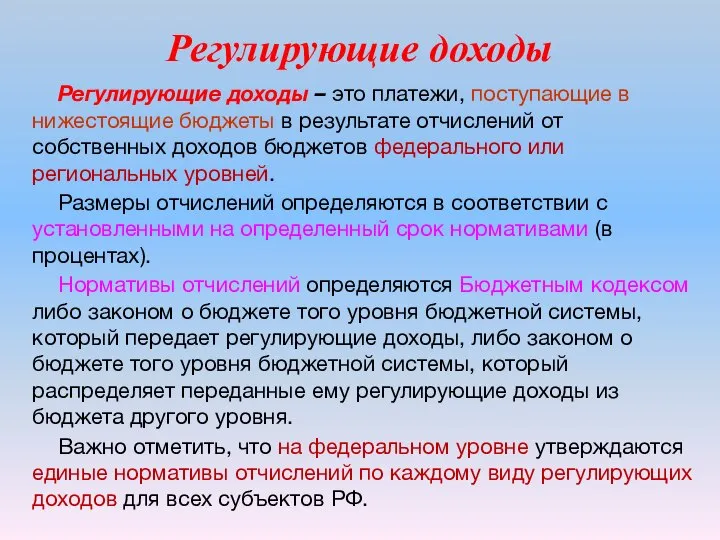

Регулирующие доходы

Регулирующие доходы – это платежи, поступающие в нижестоящие бюджеты в

Регулирующие доходы

Регулирующие доходы – это платежи, поступающие в нижестоящие бюджеты в

Доходы Государственного бюджета Республики Узбекистан

налоги и другие обязательные платежи;

доходы от

Доходы Государственного бюджета Республики Узбекистан

налоги и другие обязательные платежи;

доходы от

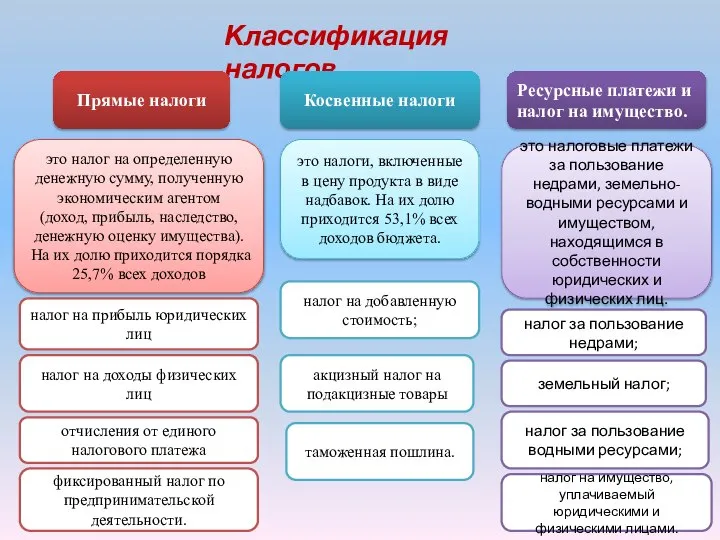

Классификация налогов

Прямые налоги

это налоговые платежи за пользование недрами, земельно-водными ресурсами и

Классификация налогов

Прямые налоги

это налоговые платежи за пользование недрами, земельно-водными ресурсами и

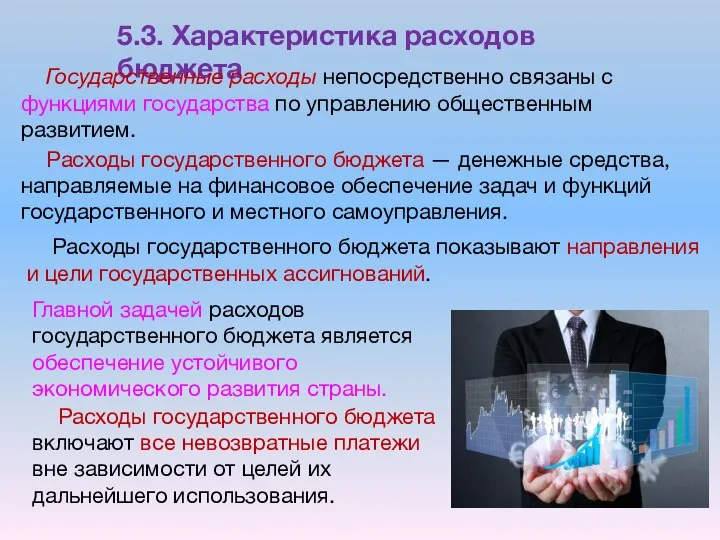

5.3. Характеристика расходов бюджета

Государственные расходы непосредственно связаны с функциями государства по

5.3. Характеристика расходов бюджета

Государственные расходы непосредственно связаны с функциями государства по

Расходные обязательства

Бюджетный кодекс устанавливает что, формирование расходов бюджетов бюджетной системы осуществляется

Расходные обязательства

Бюджетный кодекс устанавливает что, формирование расходов бюджетов бюджетной системы осуществляется

Выделение бюджетных ассигнований на новые обязательства может и должно осуществляться только

Выделение бюджетных ассигнований на новые обязательства может и должно осуществляться только

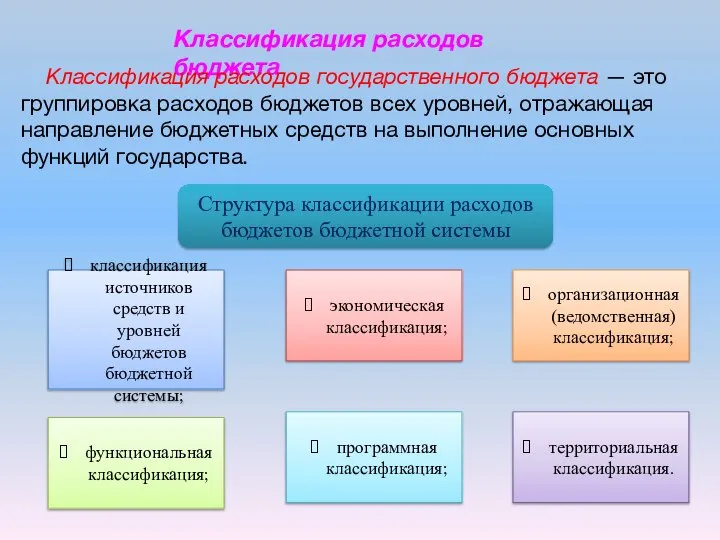

Классификация расходов бюджета

Классификация расходов государственного бюджета — это группировка расходов бюджетов

Классификация расходов бюджета

Классификация расходов государственного бюджета — это группировка расходов бюджетов

Классификация источников средств и уровней бюджетов бюджетной системы применяется для определения

Классификация источников средств и уровней бюджетов бюджетной системы применяется для определения

Расходы государства по функциональному назначению

Расходы на образование и науку

Расходы на здравоохранение

Расходы

Расходы государства по функциональному назначению

Расходы на образование и науку

Расходы на здравоохранение

Расходы

Расходы на национальную экономику

Расходы на национальную экономику имеют важное значение. Они

Расходы на национальную экономику

Расходы на национальную экономику имеют важное значение. Они

Основные формы функциональных расходов

ассигнования на содержание бюджетных учреждений (предоставляющих бюджетные

Основные формы функциональных расходов

ассигнования на содержание бюджетных учреждений (предоставляющих бюджетные

Экономическая классификация расходов

Она представляет собой кодировку расходов бюджетов всех уровней по

Экономическая классификация расходов

Она представляет собой кодировку расходов бюджетов всех уровней по

Текущие расходы бюджетов

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущую

Текущие расходы бюджетов

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущую

Бюджетный кредит

это средства, выделяемые из бюджетов юридическим лицам на возвратной и

Бюджетный кредит

это средства, выделяемые из бюджетов юридическим лицам на возвратной и

Капитальные расходы бюджетов

Капитальные расходы бюджетов — часть расходов бюджетов, связанных с

Капитальные расходы бюджетов

Капитальные расходы бюджетов — часть расходов бюджетов, связанных с

Бюджет развития

В составе капитальных расходов бюджетов может формироваться бюджет развития.

Бюджет

Бюджет развития

В составе капитальных расходов бюджетов может формироваться бюджет развития.

Бюджет

Предоставление кредитов (бюджетных ссуд) за вычетом погашения

Показатель «Кредитование минус погашение (или

Предоставление кредитов (бюджетных ссуд) за вычетом погашения

Показатель «Кредитование минус погашение (или

Программная классификация расходов

Программная классификация расходов представляет собой группировку расходов, отражающую направление

Программная классификация расходов

Программная классификация расходов представляет собой группировку расходов, отражающую направление

решение приоритетных социально-экономических, оборонных, научно-технических, природоохранных и других важнейших задач;

согласование финансовых,

решение приоритетных социально-экономических, оборонных, научно-технических, природоохранных и других важнейших задач;

согласование финансовых,

Организационная (ведомственная) классификация расходов бюджета

Она включает группировку расходов, отражающую распределение бюджетных

Организационная (ведомственная) классификация расходов бюджета

Она включает группировку расходов, отражающую распределение бюджетных

Территориальная классификация

Территориальная классификация применяется в целях определения принадлежности бюджетных организаций и

Территориальная классификация

Территориальная классификация применяется в целях определения принадлежности бюджетных организаций и

Расходы бюджетов

Процентные расходы

Непроцентные расходы

это расходы, направляемые на обслуживание государственного

Расходы бюджетов

Процентные расходы

Непроцентные расходы

это расходы, направляемые на обслуживание государственного

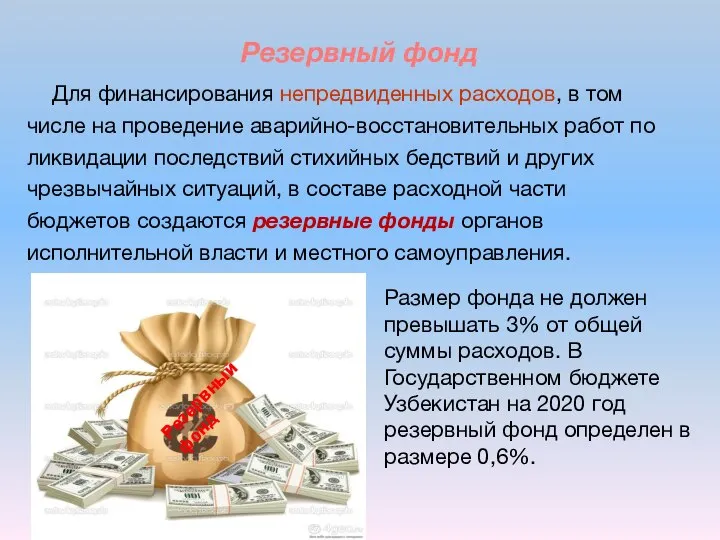

Резервный фонд

Для финансирования непредвиденных расходов, в том числе на проведение аварийно-восстановительных

Резервный фонд

Для финансирования непредвиденных расходов, в том числе на проведение аварийно-восстановительных

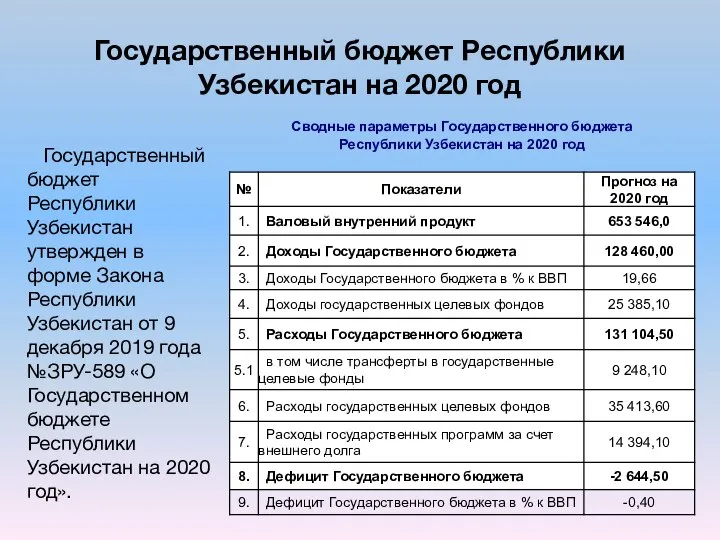

Государственный бюджет Республики Узбекистан на 2020 год

Государственный бюджет Республики Узбекистан

Государственный бюджет Республики Узбекистан на 2020 год

Государственный бюджет Республики Узбекистан

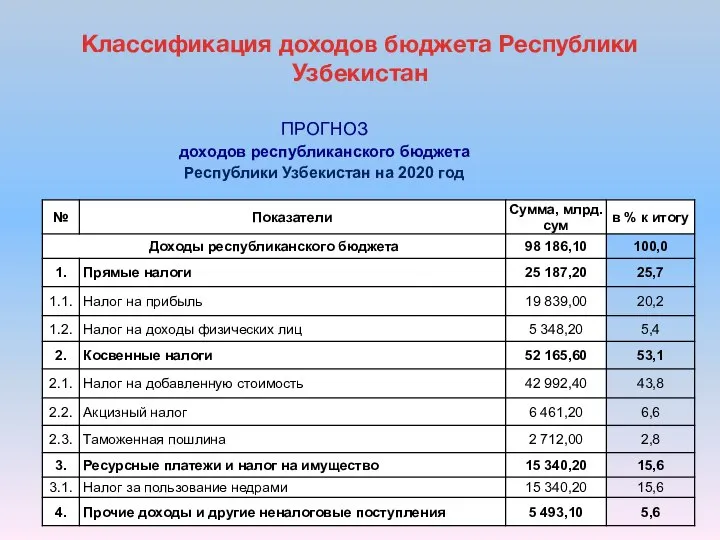

Классификация доходов бюджета Республики Узбекистан

Классификация доходов бюджета Республики Узбекистан

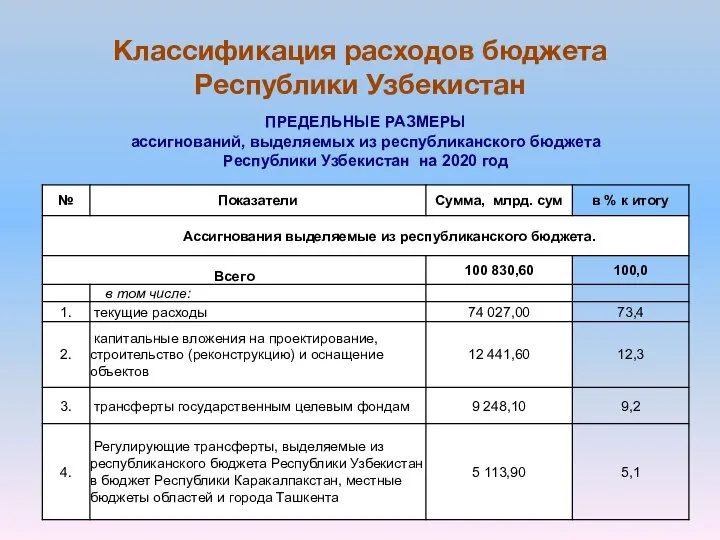

Классификация расходов бюджета Республики Узбекистан

Классификация расходов бюджета Республики Узбекистан

Инвестиции в недвижимость

Инвестиции в недвижимость Финансовая грамотность как одно из важных условий благополучия семьи

Финансовая грамотность как одно из важных условий благополучия семьи Экономическая эффективность

Экономическая эффективность Краудфандинг

Краудфандинг Понятие денежной эмиссии

Понятие денежной эмиссии Решение задач по оценке недвижимого имущества

Решение задач по оценке недвижимого имущества Земельный налог (глава 31 НК РФ)

Земельный налог (глава 31 НК РФ) Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности Бюджет для граждан

Бюджет для граждан Инновационный потенциал организации

Инновационный потенциал организации Монетарная политика (2,3). Тема 5

Монетарная политика (2,3). Тема 5 Подушка безопасности. Личное финансовое планирование

Подушка безопасности. Личное финансовое планирование Финансовая грамотность – залог финансового здоровья

Финансовая грамотность – залог финансового здоровья Информационные системы и технологии финансового планирования. Тема 3

Информационные системы и технологии финансового планирования. Тема 3 Математический анализ: трендовые индикаторы

Математический анализ: трендовые индикаторы Ұлттық, аймақтық және аудандық деңгейде туризмдегі кәсіпкерлікті мемлекеттік қолдау

Ұлттық, аймақтық және аудандық деңгейде туризмдегі кәсіпкерлікті мемлекеттік қолдау Учет ПФИ по РСБУ в некредитных организациях и их влияние на отчетность компании

Учет ПФИ по РСБУ в некредитных организациях и их влияние на отчетность компании Страхование от перерывов в производстве

Страхование от перерывов в производстве Программы страхования

Программы страхования Депозитные операции банка и пути повышения их эффективности на примере ОАО АСБ Беларусбанк

Депозитные операции банка и пути повышения их эффективности на примере ОАО АСБ Беларусбанк Аналіз майна підприємства. Лекція 3

Аналіз майна підприємства. Лекція 3 Теория и практика аукционов

Теория и практика аукционов Теория затрат

Теория затрат Транспортный налог

Транспортный налог Бюджет. Бюджетная система Российской Федерации

Бюджет. Бюджетная система Российской Федерации Премии в области качества

Премии в области качества Определение капитала. банковская стратегия и банковский надзор

Определение капитала. банковская стратегия и банковский надзор Индивидуальная презентация участника. О Программе по развитию личностного потенциала

Индивидуальная презентация участника. О Программе по развитию личностного потенциала