- Себестоимость

Содержание

- 2. Вопросы: 1. Понятие себестоимости 2. Классификация и группировка затрат, составляющих себестоимость. 3. Калькулирование выпускаемой продукции. 4.

- 3. Себестоимость Это текущие затраты на производство и реализацию продукции выраженные в денежной форме.

- 4. Классификация затрат: Различают экономические и бухгалтерские издержки Эконом. издерж. = бух-кие изд. + неявки изд. 2)

- 5. 3) В зависимости от того в каком структурном звене были сделаны Цеховая с/с – в пределах

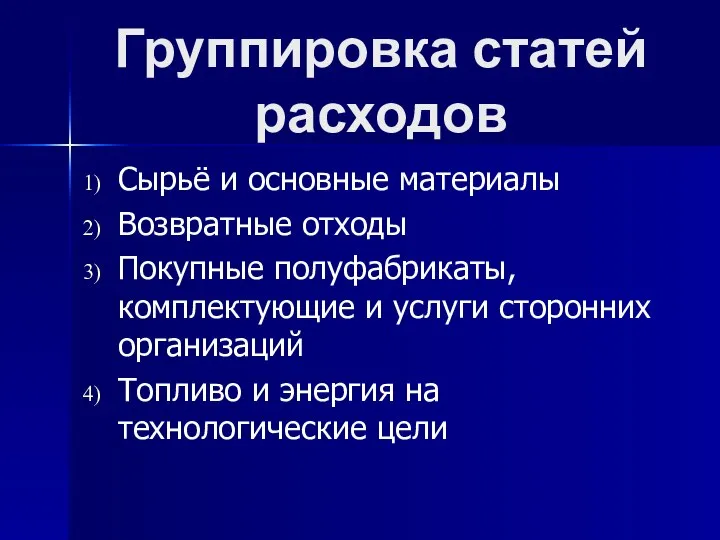

- 6. Группировка статей расходов Сырьё и основные материалы Возвратные отходы Покупные полуфабрикаты, комплектующие и услуги сторонних организаций

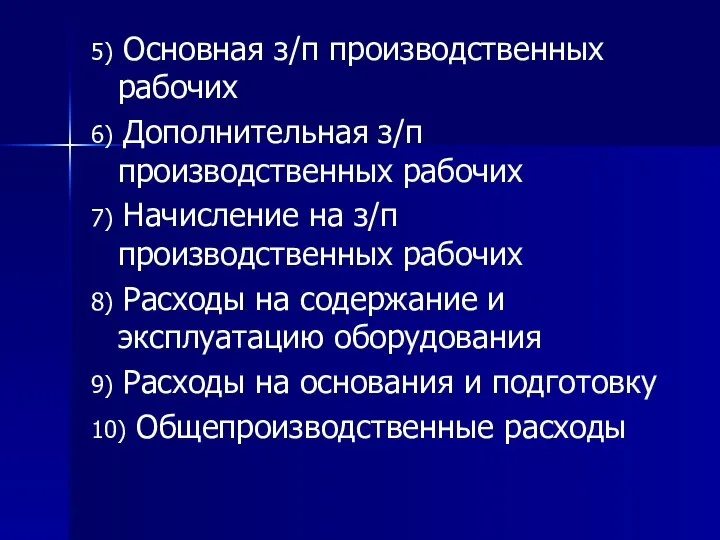

- 7. 5) Основная з/п производственных рабочих 6) Дополнительная з/п производственных рабочих 7) Начисление на з/п производственных рабочих

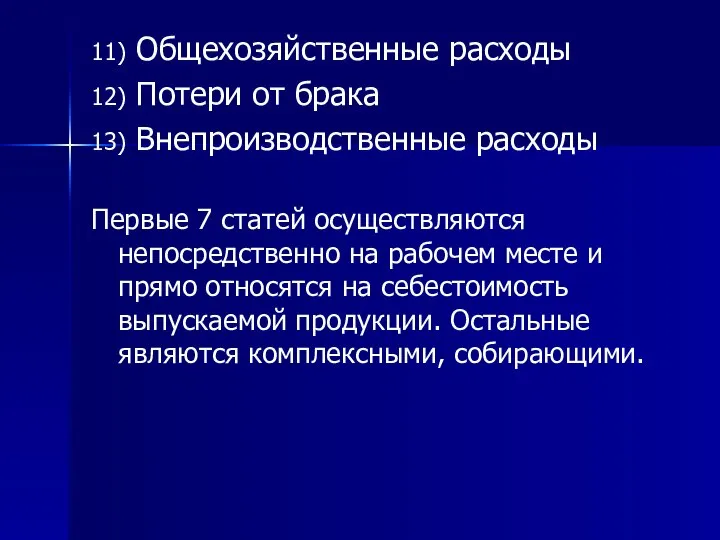

- 8. 11) Общехозяйственные расходы 12) Потери от брака 13) Внепроизводственные расходы Первые 7 статей осуществляются непосредственно на

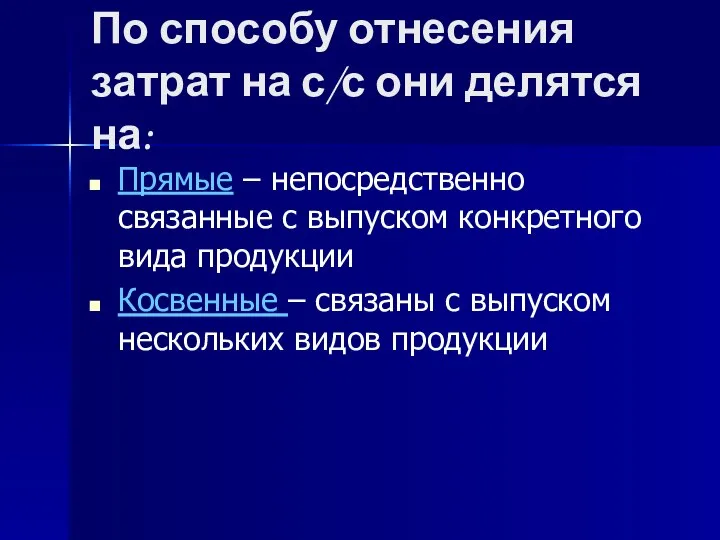

- 9. По способу отнесения затрат на с/с они делятся на: Прямые – непосредственно связанные с выпуском конкретного

- 10. По составу: Простые – состоят из одного экономического элемента Комплексные – состоят из нескольких экономических элементов

- 11. По роли в процессе производства: Основные Накладные

- 12. По связи с объёмом выпуска: Постоянные переменные

- 13. Калькулирование выпускаемой продукции. Калькуляция – определение затрат в денежном выражение приходящихся на единицу выпускаемой продукции. Калькулирование

- 14. Смета затрат Это документ, в котором отражается сводный расчёт суммирующий расходы на производство и сбыт продукции.

- 16. Скачать презентацию

Вопросы:

1. Понятие себестоимости

2. Классификация и группировка затрат, составляющих себестоимость.

3. Калькулирование выпускаемой

Вопросы:

1. Понятие себестоимости

2. Классификация и группировка затрат, составляющих себестоимость.

3. Калькулирование выпускаемой

Себестоимость

Это текущие затраты на производство и реализацию продукции выраженные в денежной

Себестоимость

Это текущие затраты на производство и реализацию продукции выраженные в денежной

Классификация затрат:

Различают экономические и бухгалтерские издержки

Эконом. издерж. = бух-кие изд.

Классификация затрат:

Различают экономические и бухгалтерские издержки

Эконом. издерж. = бух-кие изд.

3) В зависимости от того в каком структурном звене были сделаны

3) В зависимости от того в каком структурном звене были сделаны

Группировка статей расходов

Сырьё и основные материалы

Возвратные отходы

Покупные полуфабрикаты, комплектующие и услуги

Группировка статей расходов

Сырьё и основные материалы

Возвратные отходы

Покупные полуфабрикаты, комплектующие и услуги

5) Основная з/п производственных рабочих

6) Дополнительная з/п производственных рабочих

7) Начисление на

5) Основная з/п производственных рабочих

6) Дополнительная з/п производственных рабочих

7) Начисление на

11) Общехозяйственные расходы

12) Потери от брака

13) Внепроизводственные расходы

Первые 7 статей осуществляются

11) Общехозяйственные расходы

12) Потери от брака

13) Внепроизводственные расходы

Первые 7 статей осуществляются

По способу отнесения затрат на с/с они делятся на:

Прямые –

По способу отнесения затрат на с/с они делятся на:

Прямые –

По составу:

Простые – состоят из одного экономического элемента

Комплексные – состоят из

По составу:

Простые – состоят из одного экономического элемента

Комплексные – состоят из

По роли в процессе производства:

Основные

Накладные

По роли в процессе производства:

Основные

Накладные

По связи с объёмом выпуска:

Постоянные

переменные

По связи с объёмом выпуска:

Постоянные

переменные

Калькулирование выпускаемой продукции.

Калькуляция – определение затрат в денежном выражение приходящихся на

Калькулирование выпускаемой продукции.

Калькуляция – определение затрат в денежном выражение приходящихся на

Смета затрат

Это документ, в котором отражается сводный расчёт суммирующий расходы на

Смета затрат

Это документ, в котором отражается сводный расчёт суммирующий расходы на

Новое в отчете о деятельности КПК (кредитный потребительский кооператив) и в расчете финансовых нормативов

Новое в отчете о деятельности КПК (кредитный потребительский кооператив) и в расчете финансовых нормативов Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней

Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней Чистая приведённая стоимость. Преимущества и недостатки NPV

Чистая приведённая стоимость. Преимущества и недостатки NPV Кредитная карта Целый год без %

Кредитная карта Целый год без % Налог на прибыль. Практическое занятие 5

Налог на прибыль. Практическое занятие 5 Типовой алгоритм проведения проверки малого бизнеса по результатам проверки

Типовой алгоритм проведения проверки малого бизнеса по результатам проверки Экономико-правовая природа налога на добавленную стоимость

Экономико-правовая природа налога на добавленную стоимость Издержки предприятия и его формы

Издержки предприятия и его формы Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли

Практическое занятие №1. Знакомство с финансовым рынком и основными понятиями для понимания принципа торговли Бюджетирование. Последовательность составления бюджетов

Бюджетирование. Последовательность составления бюджетов Обустройство школьного стадиона МБОУ Лицей № 18

Обустройство школьного стадиона МБОУ Лицей № 18 Предложения по доработке схемы, предложенной Министерством информационных технологий и связи Кировской области

Предложения по доработке схемы, предложенной Министерством информационных технологий и связи Кировской области Грантовая поддержка научных исследований молодых ученых

Грантовая поддержка научных исследований молодых ученых Социальные отпуска. Занятие 16

Социальные отпуска. Занятие 16 Страховая пенсия в РФ. Система льготного пенсионного обеспечения для плавсостава

Страховая пенсия в РФ. Система льготного пенсионного обеспечения для плавсостава Реорганизация структуры юридических лиц

Реорганизация структуры юридических лиц Оценка ценных бумаг и принятие решений по финансовым инвестициям

Оценка ценных бумаг и принятие решений по финансовым инвестициям Учёт на товарном объекте

Учёт на товарном объекте Основы организации расчетных операций

Основы организации расчетных операций Весь мир в портфеле. Необходимость финансового планирования

Весь мир в портфеле. Необходимость финансового планирования Финасовая политика государства

Финасовая политика государства Essential criteria for recognizing transaction, as foreign investment

Essential criteria for recognizing transaction, as foreign investment Как копить деньги

Как копить деньги Система вартісно-орієнтованого управління підприємством

Система вартісно-орієнтованого управління підприємством Корпорацияның инвестициялық саясаты

Корпорацияның инвестициялық саясаты Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности

Содействие в создании кадрового потенциала учителей, методистов образовательных организаций в области финансовой грамотности Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание

Бюджет семьи. Доходная и расходная части бюджета. Расходы на питание Модели системы медицинского страхования

Модели системы медицинского страхования