- Составление бухгалтерского баланса

Содержание

- 2. Методические указания Бухгалтерский баланс является одним из важнейших элементов метода бухгалтерского учета и представляем собой способ

- 3. Цель задания. Усвоить структуру и содержание бухгалтерского баланса, актива и пассива, отражения отдельных его статей. Учебный

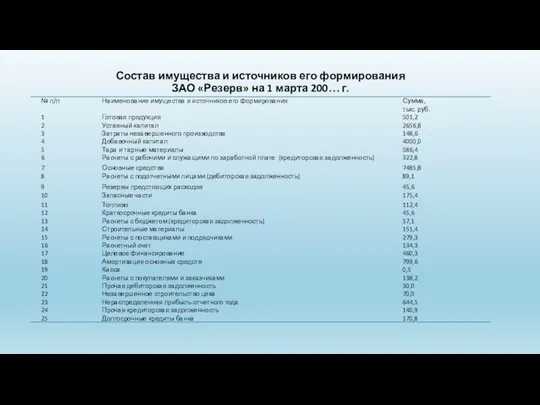

- 4. Состав имущества и источников его формирования ЗАО «Резерв» на 1 марта 200… г.

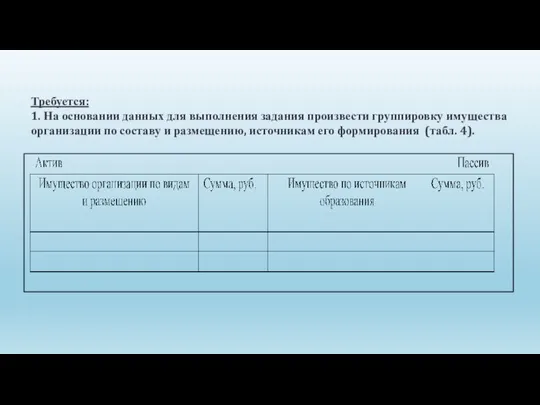

- 5. Требуется: 1. На основании данных для выполнения задания произвести группировку имущества организации по составу и размещению,

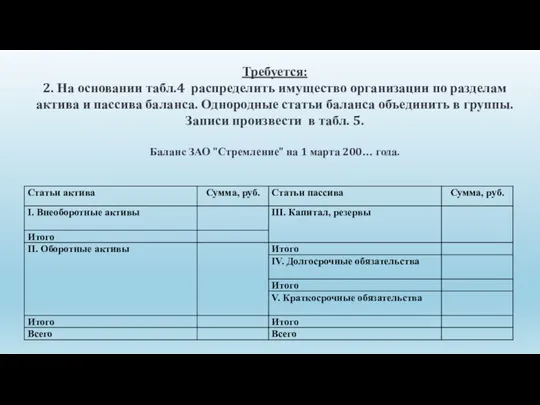

- 6. Требуется: 2. На основании табл.4 распределить имущество организации по разделам актива и пассива баланса. Однородные статьи

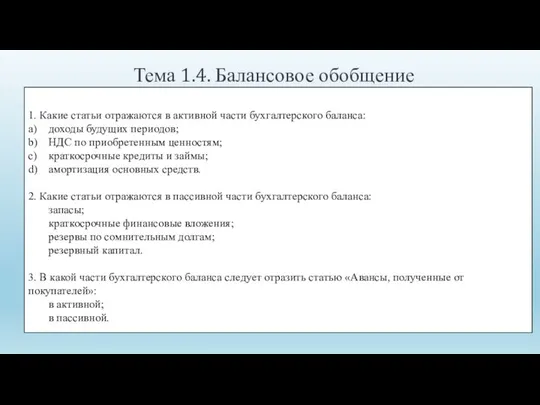

- 7. Тема 1.4. Балансовое обобщение 1. Какие статьи отражаются в активной части бухгалтерского баланса: a) доходы будущих

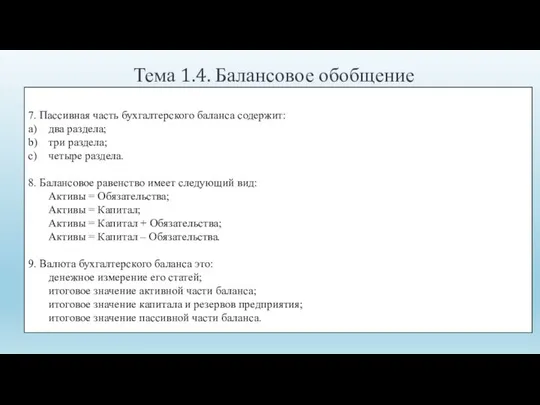

- 8. Тема 1.4. Балансовое обобщение 7. Пассивная часть бухгалтерского баланса содержит: a) два раздела; b) три раздела;

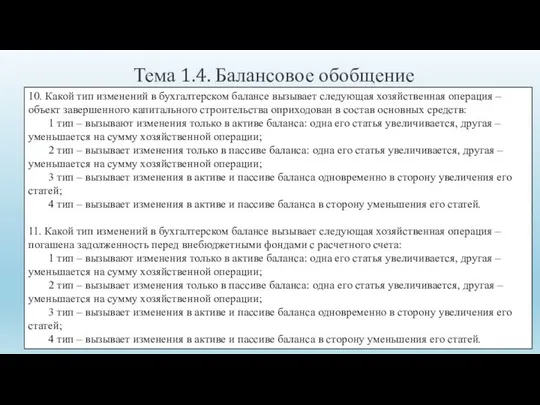

- 9. Тема 1.4. Балансовое обобщение 10. Какой тип изменений в бухгалтерском балансе вызывает следующая хозяйственная операция –

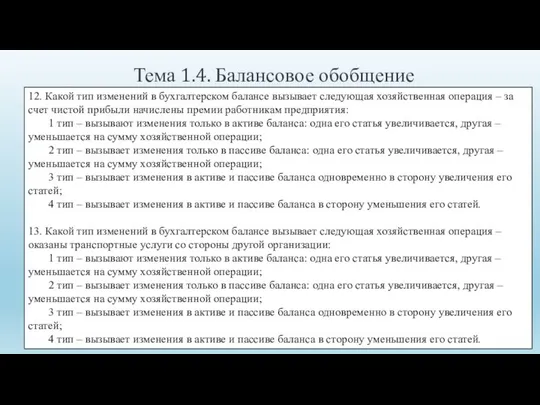

- 10. Тема 1.4. Балансовое обобщение 12. Какой тип изменений в бухгалтерском балансе вызывает следующая хозяйственная операция –

- 12. Скачать презентацию

Методические указания

Бухгалтерский баланс является одним из важнейших элементов метода бухгалтерского учета

Методические указания

Бухгалтерский баланс является одним из важнейших элементов метода бухгалтерского учета

Цель задания. Усвоить структуру и содержание бухгалтерского баланса, актива и пассива,

Цель задания. Усвоить структуру и содержание бухгалтерского баланса, актива и пассива,

Состав имущества и источников его формирования

ЗАО «Резерв» на 1 марта

Состав имущества и источников его формирования ЗАО «Резерв» на 1 марта

Требуется:

1. На основании данных для выполнения задания произвести группировку имущества

Требуется: 1. На основании данных для выполнения задания произвести группировку имущества

Требуется:

2. На основании табл.4 распределить имущество организации по разделам актива

Требуется: 2. На основании табл.4 распределить имущество организации по разделам актива

Тема 1.4. Балансовое обобщение

1. Какие статьи отражаются в активной части бухгалтерского

Тема 1.4. Балансовое обобщение

1. Какие статьи отражаются в активной части бухгалтерского

Тема 1.4. Балансовое обобщение

7. Пассивная часть бухгалтерского баланса содержит:

a) два раздела;

b) три раздела;

c) четыре

Тема 1.4. Балансовое обобщение

7. Пассивная часть бухгалтерского баланса содержит:

a) два раздела;

b) три раздела;

c) четыре

Тема 1.4. Балансовое обобщение

10. Какой тип изменений в бухгалтерском балансе вызывает

Тема 1.4. Балансовое обобщение

10. Какой тип изменений в бухгалтерском балансе вызывает

Тема 1.4. Балансовое обобщение

12. Какой тип изменений в бухгалтерском балансе вызывает

Тема 1.4. Балансовое обобщение

12. Какой тип изменений в бухгалтерском балансе вызывает

Слаиды 1 день

Слаиды 1 день Значение финансов в деятельности предпринимателя

Значение финансов в деятельности предпринимателя Денежно-кредитная политика

Денежно-кредитная политика Налоговые проверки

Налоговые проверки Имущественные налоговые вычеты

Имущественные налоговые вычеты Краудфандинг

Краудфандинг Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве

Особенности изменения вида разрешенного использования собственниками земельных участков в городе Москве Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году

Об итогах работы УСЗН по исполнению переданных полномочий в 2021 году Бухгалтерская (финансовая) отчетность. Сущность и порядок составления Отчета о финансовых результатах

Бухгалтерская (финансовая) отчетность. Сущность и порядок составления Отчета о финансовых результатах Основные понятия финансовой грамотности

Основные понятия финансовой грамотности 010822_ СТАВКИ и преимущества ипотеки (1)

010822_ СТАВКИ и преимущества ипотеки (1) Что такое блокчейн?

Что такое блокчейн? Сводный отчет результатов проверок торговых точек за период с “01” октября 201года по “31 октября 2017 года

Сводный отчет результатов проверок торговых точек за период с “01” октября 201года по “31 октября 2017 года Job Costing

Job Costing Как юридические лица могут получить налоговый вычет за благотворительное пожертвование

Как юридические лица могут получить налоговый вычет за благотворительное пожертвование Инвестиции и капитальные вложения в организацию

Инвестиции и капитальные вложения в организацию Финансовый рынок и его участники

Финансовый рынок и его участники Куда инвестировать в 2022?

Куда инвестировать в 2022? Управление рисками в корпоративных финансах

Управление рисками в корпоративных финансах Девайсы в рассрочку. Условия пилотной программы

Девайсы в рассрочку. Условия пилотной программы Измерение конечных финансовых результатов. Тема 3

Измерение конечных финансовых результатов. Тема 3 Бухгалтерский учет и аудит во внешнеэкономической деятельности

Бухгалтерский учет и аудит во внешнеэкономической деятельности Автоматизация учета основных средств, не требующих монтажа, но с дополнительными расходами

Автоматизация учета основных средств, не требующих монтажа, но с дополнительными расходами Ежемесячная денежная выплата на ребенка в возрасте от 3 до 7 лет включительно

Ежемесячная денежная выплата на ребенка в возрасте от 3 до 7 лет включительно Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы

Сокращение числа кредитных организаций. Плюсы оздоровления банковской системы Инвестиции в стартап

Инвестиции в стартап Количественные меры неэффективности и предсказуемости финансовых временных рядов в рамках гипотезы эффективности рынка

Количественные меры неэффективности и предсказуемости финансовых временных рядов в рамках гипотезы эффективности рынка Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7

Санхүүгийн хэрэгслүүд, тооцоолох үндэслэл. Lecture 7