- Тема 10. Планирование расходов на оплату труда и социальные нужды

Содержание

- 2. Тема 10. Планирование расходов на оплату труда и социальные нужды Планирование основной зарплаты производственных рабочих. Планирование

- 3. Методы планирования затрат на оплату труда: Укрупненный метод планирования затрат на оплату труда. Метод детальных расчетов

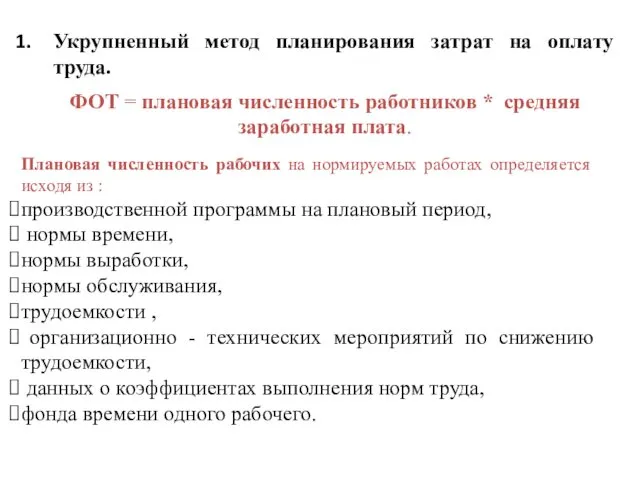

- 4. Укрупненный метод планирования затрат на оплату труда. ФОТ = плановая численность работников * средняя заработная плата.

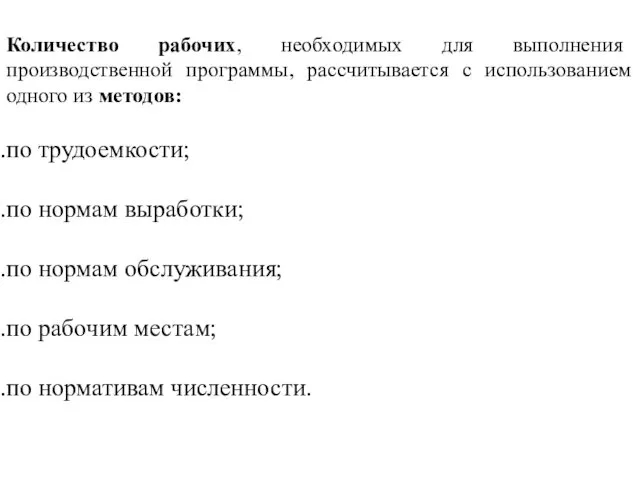

- 5. Количество рабочих, необходимых для выполнения производственной программы, рассчитывается с использованием одного из методов: по трудоемкости; по

- 6. Затраты на оплату труда состоят из: выплат по заработной плате работникам, непосредственно занятым выпуском продукции (выполнение

- 7. Доплаты (выплаты) определяются исходя из суммы основной заработной платы и средней нормы доплат, установленной на основании

- 8. Учет расходов на оплату труда организуется в зависимости от технологического процесса, типа производства, системы организации и

- 9. Порядок учета выработки и заработной платы осуществляется на основе действующих на промышленных предприятиях положений по учету

- 10. Учет выработки продукции в условиях поточно-массового производства при бригадной организации работ целесообразно производить в ведомости приемки

- 11. В заготовительных цехах (например в раскройном цехе швейного предприятия), где применяется партионный метод раскроя материалов, количество

- 12. Производственные расходы на оплату труда учитываются по нормам и отклонениям от норм. Под затратами в пределах

- 13. Все доплаты к основной заработной плате по действующим нормам и расходы, а также оплата операций, не

- 14. Простои рабочих и оплата времени простоя оформляются специальным листком. Листки о простоях выписываются на всех производственных

- 16. Скачать презентацию

Тема 10. Планирование расходов на оплату труда и социальные нужды

Планирование основной

Тема 10. Планирование расходов на оплату труда и социальные нужды

Планирование основной

Методы планирования затрат на оплату труда:

Укрупненный метод планирования затрат на оплату

Методы планирования затрат на оплату труда:

Укрупненный метод планирования затрат на оплату

Укрупненный метод планирования затрат на оплату труда.

ФОТ = плановая численность

Укрупненный метод планирования затрат на оплату труда.

ФОТ = плановая численность

Количество рабочих, необходимых для выполнения производственной программы, рассчитывается с использованием одного

Затраты на оплату труда состоят из:

выплат по заработной плате работникам, непосредственно

Затраты на оплату труда состоят из:

выплат по заработной плате работникам, непосредственно

Доплаты (выплаты) определяются исходя из суммы основной заработной платы и средней

Доплаты (выплаты) определяются исходя из суммы основной заработной платы и средней

Учет расходов на оплату труда организуется в зависимости от технологического процесса,

Учет расходов на оплату труда организуется в зависимости от технологического процесса,

Порядок учета выработки и заработной платы осуществляется на основе действующих на

Порядок учета выработки и заработной платы осуществляется на основе действующих на

Учет выработки продукции в условиях поточно-массового производства при бригадной организации работ

Учет выработки продукции в условиях поточно-массового производства при бригадной организации работ

В заготовительных цехах (например в раскройном цехе швейного предприятия), где применяется

В заготовительных цехах (например в раскройном цехе швейного предприятия), где применяется

Производственные расходы на оплату труда учитываются по нормам и отклонениям от

Производственные расходы на оплату труда учитываются по нормам и отклонениям от

Все доплаты к основной заработной плате по действующим нормам и

расходы, а

Все доплаты к основной заработной плате по действующим нормам и расходы, а

Простои рабочих и оплата времени простоя оформляются специальным листком.

Листки о

Простои рабочих и оплата времени простоя оформляются специальным листком.

Листки о

Особые жизненные ситуации

Особые жизненные ситуации Ценные бумаги

Ценные бумаги Учет денежных средств

Учет денежных средств Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1

Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1 Обязательное страхование – драйвер роста и забота государства

Обязательное страхование – драйвер роста и забота государства Исторические аспекты развития биметаллизма

Исторические аспекты развития биметаллизма Финансы Словении

Финансы Словении Технический анализ финансовых рынков

Технический анализ финансовых рынков Финансовое право. Общая и Особенная части

Финансовое право. Общая и Особенная части Отчет для граждан. исполнение краевого бюджета за 2014 год

Отчет для граждан. исполнение краевого бюджета за 2014 год Материальная помощь

Материальная помощь Ситуация на рынке недвижимости Беларуси

Ситуация на рынке недвижимости Беларуси КАСКО. Простые правила

КАСКО. Простые правила Система органов социального обеспечения и проблемы повышения эффективности их деятельности

Система органов социального обеспечения и проблемы повышения эффективности их деятельности Майнинг с правовой точки зрения. Отношение к майнингу в различных странах

Майнинг с правовой точки зрения. Отношение к майнингу в различных странах Анализ динамики и структуры пассивов банковской системы России

Анализ динамики и структуры пассивов банковской системы России Бюджеты субъектов Российской Федерации, их назначение, динамика и структура на примере Приморского края

Бюджеты субъектов Российской Федерации, их назначение, динамика и структура на примере Приморского края Категорийная книга. Сопутствующие товары

Категорийная книга. Сопутствующие товары Оценка расходов на построение сети

Оценка расходов на построение сети Учет нематериальных активов. (Тема 3)

Учет нематериальных активов. (Тема 3) Политика ценообразования коммерческой организации ООО ГК АТА

Политика ценообразования коммерческой организации ООО ГК АТА Знак Онлайн Оплаты

Знак Онлайн Оплаты Инвентаризация как метод контроля

Инвентаризация как метод контроля Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования

Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР

Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР Методика расчета, правила применения методов инвестиционного анализа, не предполагающих использование концепции дисконтирования

Методика расчета, правила применения методов инвестиционного анализа, не предполагающих использование концепции дисконтирования Счета и двойная запись

Счета и двойная запись Прибыль слов

Прибыль слов