- Учет внеоборотных активов. Учет основных средств

Содержание

- 2. Задачей учета основных средств является правильное документальное оформление и своевременное отражение в учетных регистрах Поступления основных

- 3. Понятие и классификация основных средств В качестве объекта основных средств к учету может быть принято имущество

- 4. Основные средства По принадлежности основные средства делятся на собственные и арендованные или взятые по договору лизинга.

- 5. Основные средства по степени их использования подразделяются на объекты, находящиеся: в эксплуатации; в запасе (резерве); в

- 6. Учет основных средств В зависимости от имеющихся у организации прав на объекты основных средств подразделяются на:

- 7. Оценка основных средств по первоначальной стоимости; по восстановительной стоимости; по остаточной стоимости. Остаточная стоимость Определяется как

- 8. Учет наличия и движения основных средств Процесс движения ОС в организации состоит из трех основных стадий:

- 9. Основными способами поступления ОС являются: Приобретение за плату; Cооружение и изготовление за плату (подрядным способом); Cооружение

- 10. На стадии эксплуатации ОС используются в производственном процессе, в результате чего изнашиваются и постепенно теряют свою

- 11. Выбытие ОС из организации может происходить по различным причинам, основными из которых являются: Списание ОС из-за

- 12. Учет основных средств

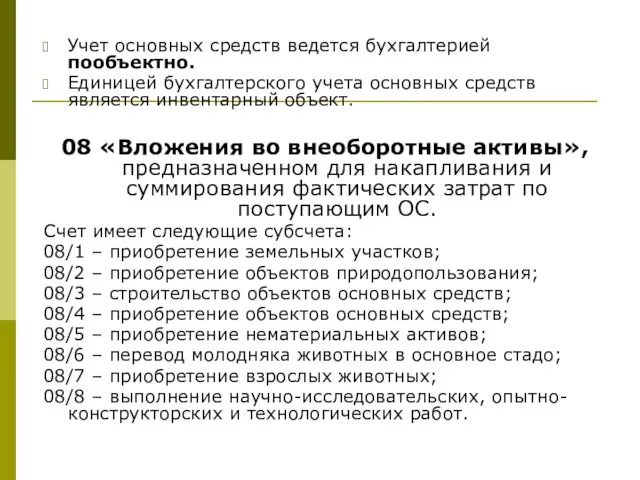

- 13. Учет основных средств ведется бухгалтерией пообъектно. Единицей бухгалтерского учета основных средств является инвентарный объект. 08 «Вложения

- 14. Осуществляемые капитальные вложения оформляются следующими проводками: Дебет 08/4 Кредит 60 – приобретение различных объектов основных средств

- 15. Строим, возводим, создаем объекты основных средств собственными силами: Дебет 08/3 Кредит 10 – материальные затраты, связанные

- 16. Поступление в счет вклада в уставный капитал: Дебет 75/1 Кредит 80 – объявлен уставный капитал, зафиксированный

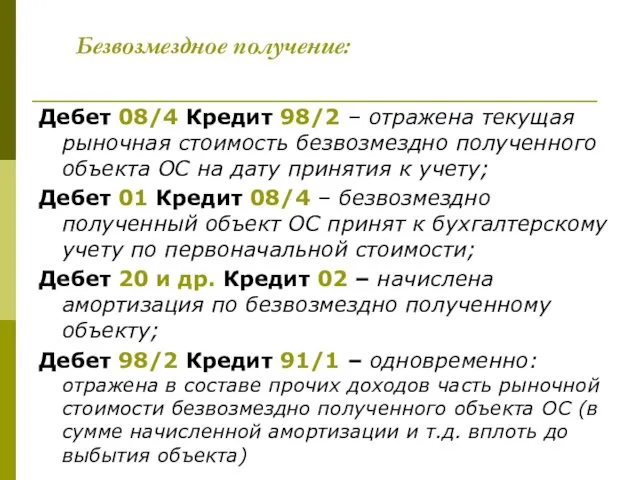

- 17. Безвозмездное получение: Дебет 08/4 Кредит 98/2 – отражена текущая рыночная стоимость безвозмездно полученного объекта ОС на

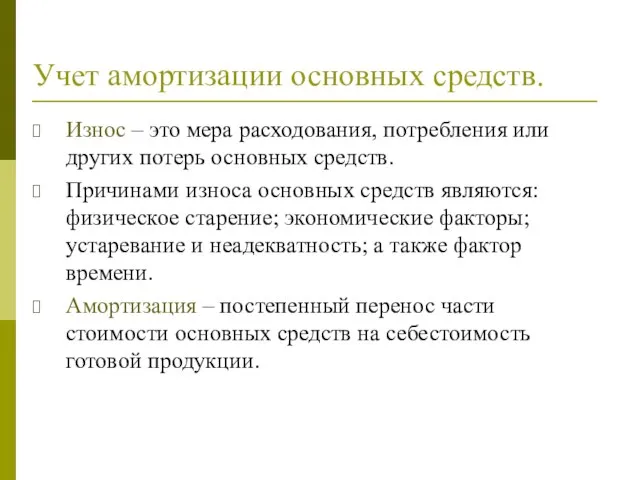

- 18. Учет амортизации основных средств. Износ – это мера расходования, потребления или других потерь основных средств. Причинами

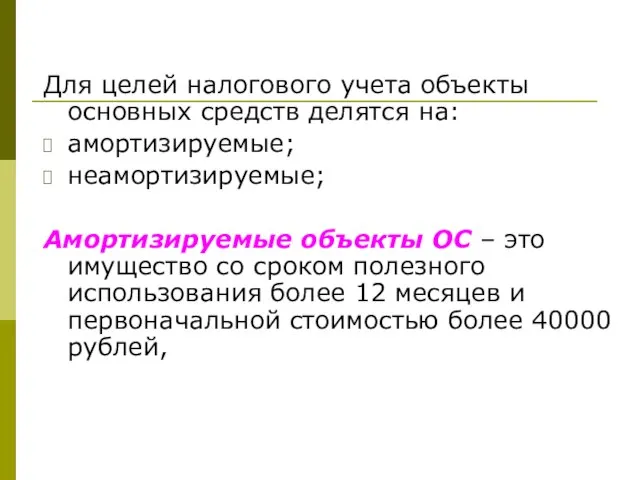

- 19. Для целей налогового учета объекты основных средств делятся на: амортизируемые; неамортизируемые; Амортизируемые объекты ОС – это

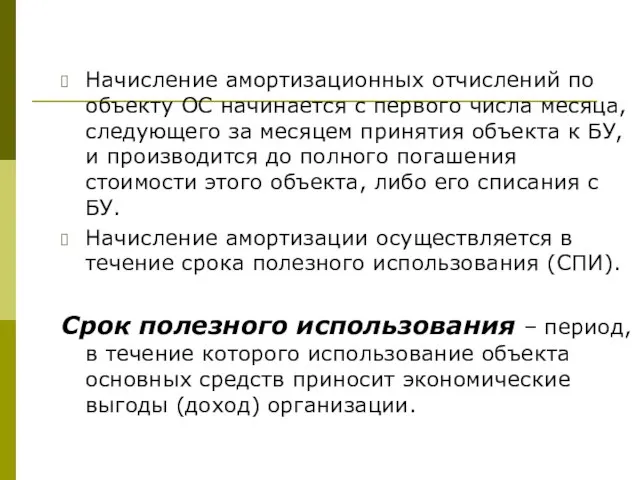

- 20. Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия объекта

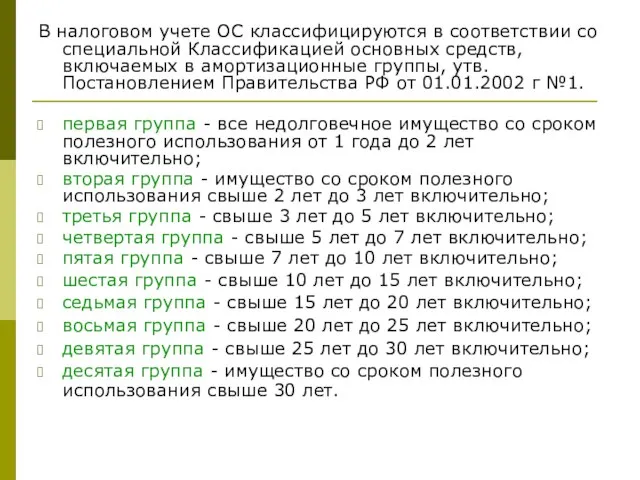

- 21. В налоговом учете ОС классифицируются в соответствии со специальной Классификацией основных средств, включаемых в амортизационные группы,

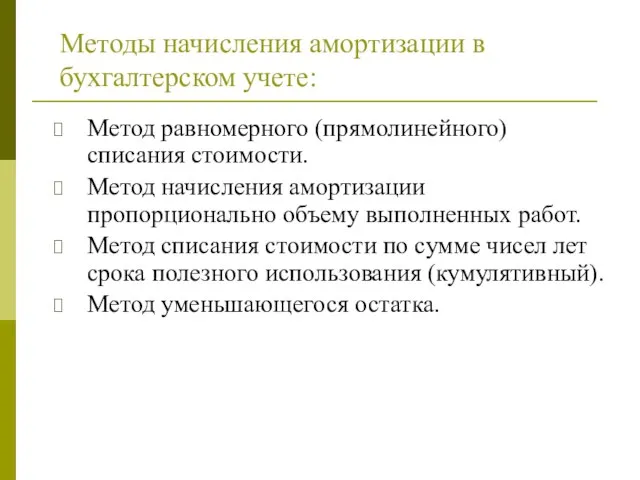

- 22. Методы начисления амортизации в бухгалтерском учете: Метод равномерного (прямолинейного) списания стоимости. Метод начисления амортизации пропорционально объему

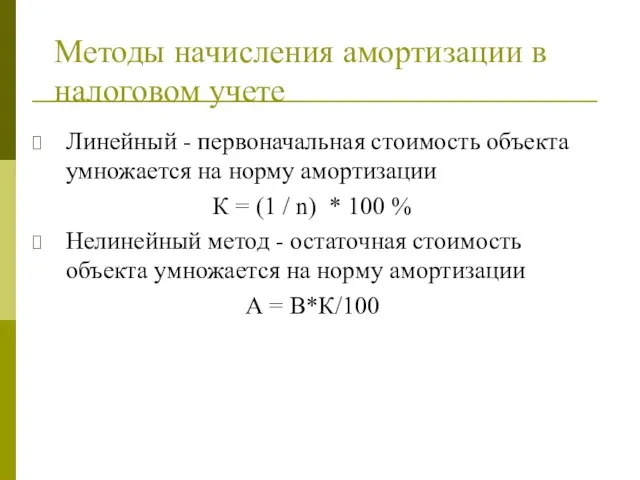

- 23. Методы начисления амортизации в налоговом учете Линейный - первоначальная стоимость объекта умножается на норму амортизации К

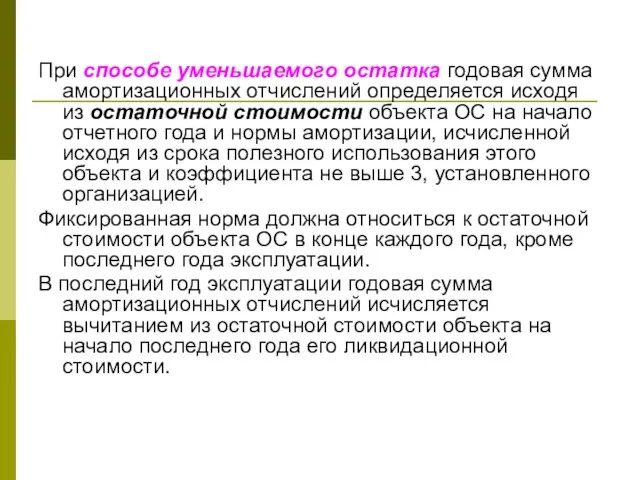

- 24. При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта ОС на

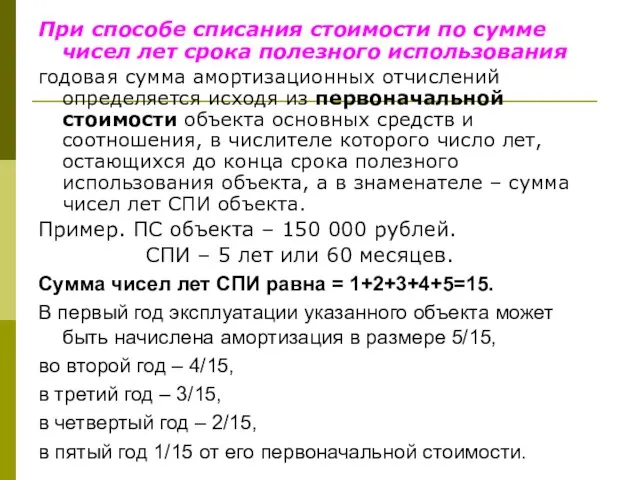

- 25. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется

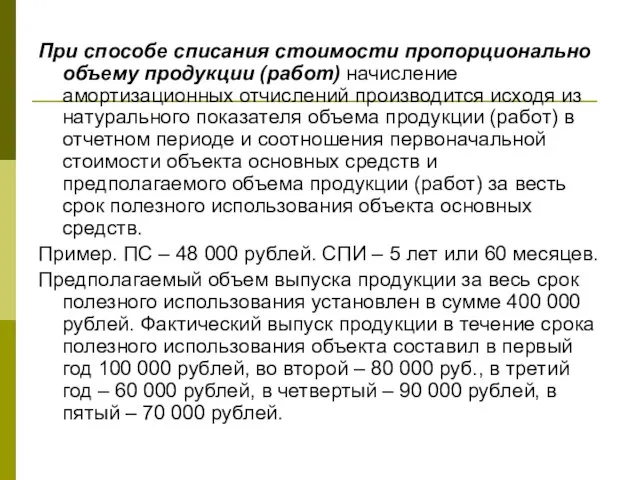

- 26. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя

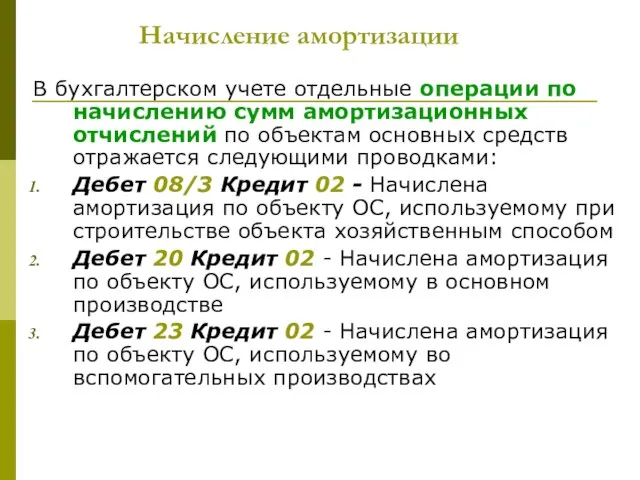

- 27. Начисление амортизации В бухгалтерском учете отдельные операции по начислению сумм амортизационных отчислений по объектам основных средств

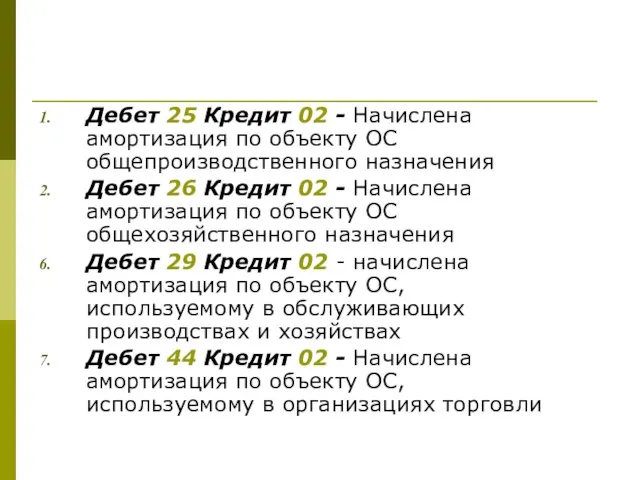

- 28. Дебет 25 Кредит 02 - Начислена амортизация по объекту ОС общепроизводственного назначения Дебет 26 Кредит 02

- 29. Учет выбытия ОС Причины и направления выбытия ОС: Списание по причине износа; Продажа объектов; Недостача Безвозмездная

- 30. Учет текущей аренды основных средств Субъектами арендных отношений являются арендодатели и арендаторы. При текущей аренде ОС

- 31. Учет текущей аренды у арендодателя ведется по следующим операциям: А) сдача основных средств в аренду –

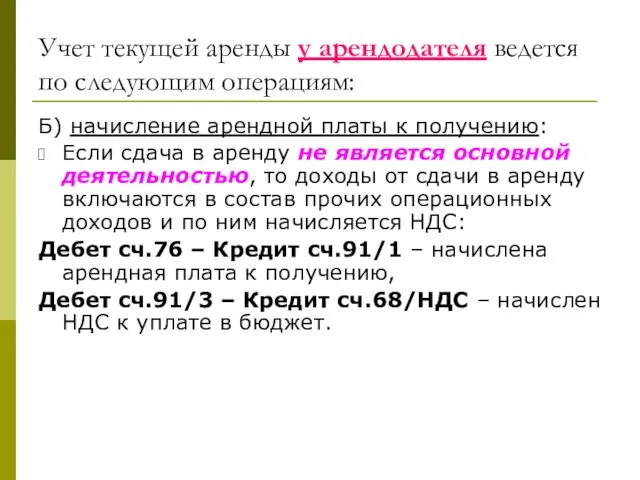

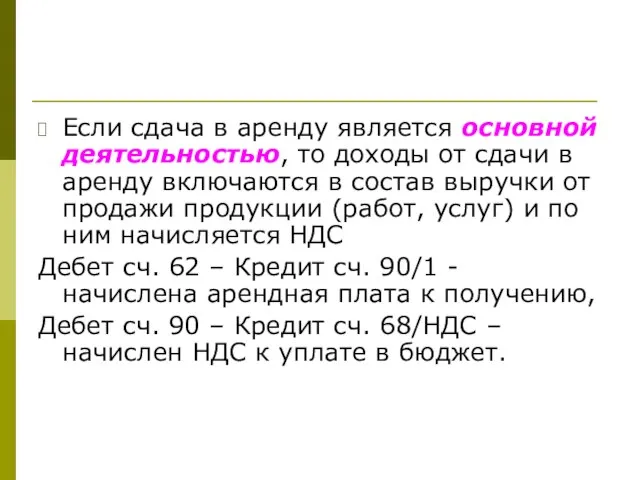

- 32. Учет текущей аренды у арендодателя ведется по следующим операциям: Б) начисление арендной платы к получению: Если

- 33. Если сдача в аренду является основной деятельностью, то доходы от сдачи в аренду включаются в состав

- 34. Учет текущей аренды у арендодателя ведется по следующим операциям: В) Отражение затрат по ремонту сданных в

- 35. Учет текущей аренды у арендатора А) учет арендованных объектов ОС осуществляется на забалансовом счете 001 «Арендованные

- 36. Учет текущей аренды у арендатора В) затраты по текущему ремонту арендованных основных средств отражаются в составе

- 37. Учет нематериальных активов Особенности учета

- 38. Нематериальные активы– это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие

- 39. Согласно ПБУ14/2007 «Учет нематериальных активов»: Одновременно должны выполняться следующие условия: отсутствие материально-вещественной формы; Возможность выделения (отделения)

- 40. Учет нематериальных активов В зависимости от своего назначения и функций, выполняемых в хозяйственной деятельности, нематериальные активы

- 41. К объектам промышленной собственности относят исключительные права: патентообладателя на изобретения, промышленный образец, полезную модель; на программы

- 42. Деловая репутация организации Особый вид нематериальных активов или «цена фирмы». Это стоимостная категория, характеризующая разницу между

- 43. Это понятие появилось в коммерческой практике Англии в первой половине XV века. Стоимость переносится на себестоимость

- 44. Сроки действия нематериальных активов: патент на изобретение – 20 лет с даты поступления заявки; свидетельство на

- 45. Оценка НМА НМА оцениваются по первоначальной и остаточной стоимости. К БУ они принимаются по первоначальной стоимости.

- 46. Учет наличия и движения НМА Синтетический учет ведется на счете 04 «Нематериальные активы» в первоначальной оценке

- 47. Учет нематериальных активов Нематериальные активы оцениваются экспертным путем. Предприятие может производить переоценку НМА , отличие от

- 48. Однако применение данной нормы является весьма затруднительной, так как нематериальные активы, как правило, являются уникальными. Также

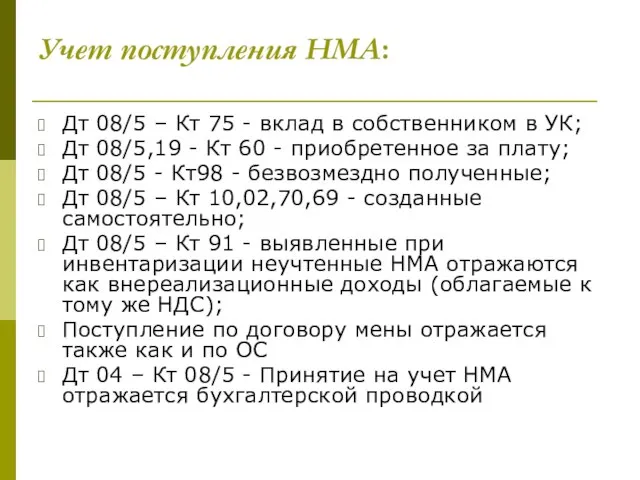

- 49. Учет поступления НМА: Дт 08/5 – Кт 75 - вклад в собственником в УК; Дт 08/5,19

- 50. Учет нематериальных активов Для целей начисления амортизации НМА разделяют на активы с определенным и НМА с

- 51. Амортизация НМА начисляется с первого числа месяца следующего за месяцем принятия объекта к БУ. В течение

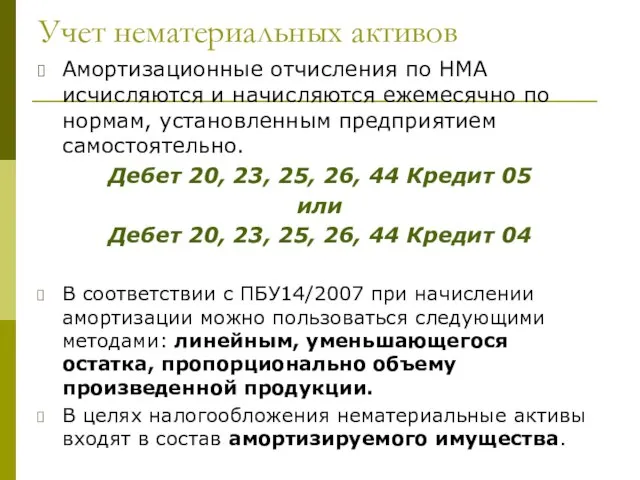

- 52. Учет нематериальных активов Амортизационные отчисления по НМА исчисляются и начисляются ежемесячно по нормам, установленным предприятием самостоятельно.

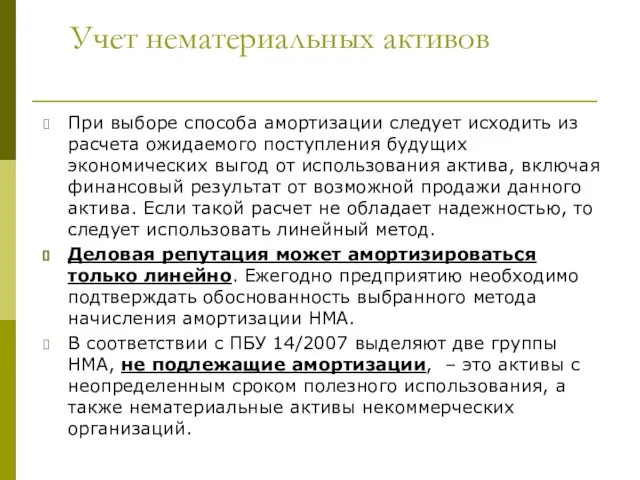

- 53. Учет нематериальных активов При выборе способа амортизации следует исходить из расчета ожидаемого поступления будущих экономических выгод

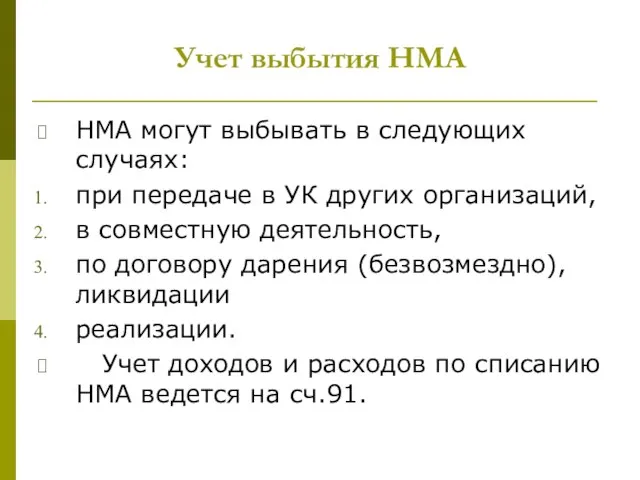

- 54. Учет выбытия НМА НМА могут выбывать в следующих случаях: при передаче в УК других организаций, в

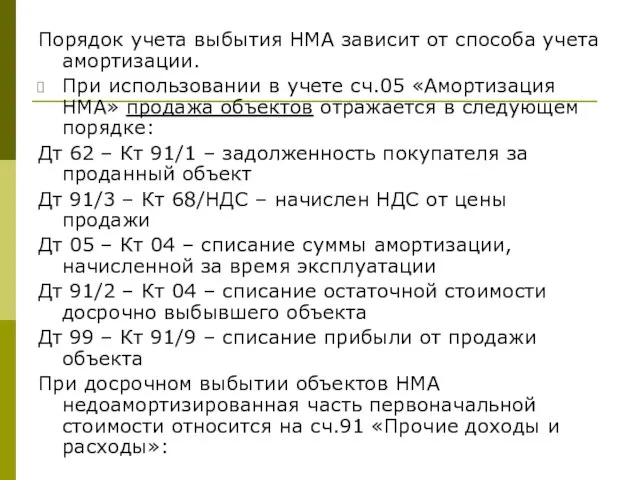

- 55. Порядок учета выбытия НМА зависит от способа учета амортизации. При использовании в учете сч.05 «Амортизация НМА»

- 57. Скачать презентацию

Задачей учета основных средств является

правильное документальное оформление и своевременное отражение

Задачей учета основных средств является правильное документальное оформление и своевременное отражение

Понятие и классификация основных средств

В качестве объекта основных средств к учету

Понятие и классификация основных средств

В качестве объекта основных средств к учету

Основные средства

По принадлежности основные средства делятся на собственные и арендованные или взятые

Основные средства

По принадлежности основные средства делятся на собственные и арендованные или взятые

Основные средства по степени их использования подразделяются на объекты, находящиеся:

в эксплуатации;

в

Основные средства по степени их использования подразделяются на объекты, находящиеся:

в эксплуатации;

в

Учет основных средств

В зависимости от имеющихся у организации прав на объекты

Учет основных средств

В зависимости от имеющихся у организации прав на объекты

Оценка основных средств

по первоначальной стоимости;

по восстановительной стоимости;

по остаточной стоимости.

Остаточная стоимость

Определяется как

Оценка основных средств

по первоначальной стоимости;

по восстановительной стоимости;

по остаточной стоимости.

Остаточная стоимость

Определяется как

Учет наличия и движения основных средств

Процесс движения ОС в организации состоит

Учет наличия и движения основных средств

Процесс движения ОС в организации состоит

Основными способами поступления ОС являются:

Приобретение за плату;

Cооружение и изготовление за плату

Основными способами поступления ОС являются:

Приобретение за плату;

Cооружение и изготовление за плату

На стадии эксплуатации ОС используются в производственном процессе, в результате чего

На стадии эксплуатации ОС используются в производственном процессе, в результате чего

Выбытие ОС из организации может происходить по различным причинам, основными из

Выбытие ОС из организации может происходить по различным причинам, основными из

Учет основных средств

Учет основных средств

Учет основных средств ведется бухгалтерией пообъектно.

Единицей бухгалтерского учета основных средств является

Единицей бухгалтерского учета основных средств является

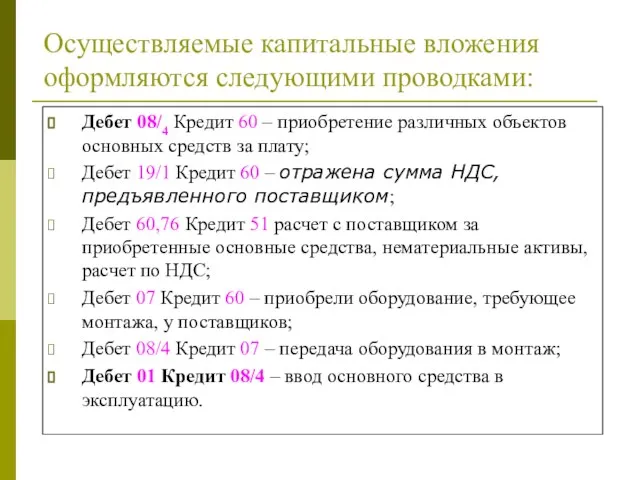

Осуществляемые капитальные вложения оформляются следующими проводками:

Дебет 08/4 Кредит 60 – приобретение

Осуществляемые капитальные вложения оформляются следующими проводками:

Дебет 08/4 Кредит 60 – приобретение

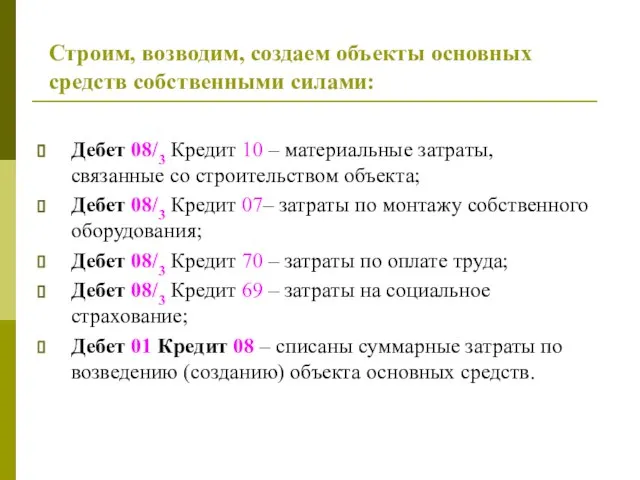

Строим, возводим, создаем объекты основных средств собственными силами:

Дебет 08/3 Кредит 10

Строим, возводим, создаем объекты основных средств собственными силами:

Дебет 08/3 Кредит 10

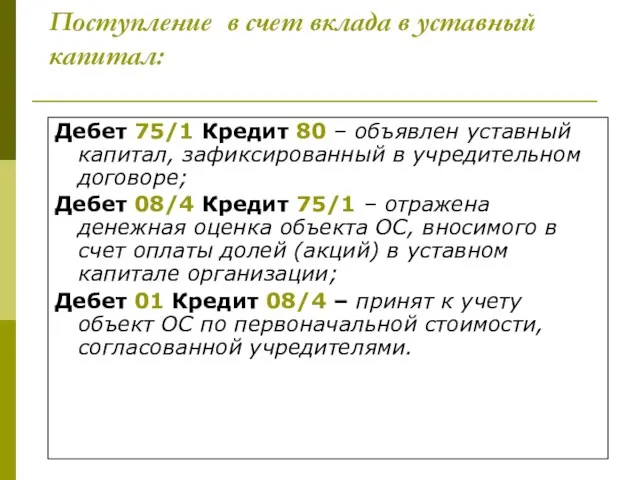

Поступление в счет вклада в уставный капитал:

Дебет 75/1 Кредит 80 –

Поступление в счет вклада в уставный капитал:

Дебет 75/1 Кредит 80 –

Безвозмездное получение:

Дебет 08/4 Кредит 98/2 – отражена текущая рыночная стоимость безвозмездно

Безвозмездное получение:

Дебет 08/4 Кредит 98/2 – отражена текущая рыночная стоимость безвозмездно

Учет амортизации основных средств.

Износ – это мера расходования, потребления или других

Учет амортизации основных средств.

Износ – это мера расходования, потребления или других

Для целей налогового учета объекты основных средств делятся на:

амортизируемые;

неамортизируемые;

Амортизируемые объекты ОС

Для целей налогового учета объекты основных средств делятся на:

амортизируемые;

неамортизируемые;

Амортизируемые объекты ОС

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца,

Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца,

В налоговом учете ОС классифицируются в соответствии со специальной Классификацией основных

В налоговом учете ОС классифицируются в соответствии со специальной Классификацией основных

Методы начисления амортизации в бухгалтерском учете:

Метод равномерного (прямолинейного) списания стоимости.

Метод

Методы начисления амортизации в бухгалтерском учете:

Метод равномерного (прямолинейного) списания стоимости.

Метод

Методы начисления амортизации в налоговом учете

Линейный - первоначальная стоимость объекта умножается

Методы начисления амортизации в налоговом учете

Линейный - первоначальная стоимость объекта умножается

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из

При способе списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений

Начисление амортизации

В бухгалтерском учете отдельные операции по начислению сумм амортизационных отчислений

Начисление амортизации

В бухгалтерском учете отдельные операции по начислению сумм амортизационных отчислений

Дебет 25 Кредит 02 - Начислена амортизация по объекту ОС общепроизводственного

Дебет 25 Кредит 02 - Начислена амортизация по объекту ОС общепроизводственного

Учет выбытия ОС

Причины и направления выбытия ОС:

Списание по причине износа;

Продажа объектов;

Недостача

Безвозмездная

Учет выбытия ОС

Причины и направления выбытия ОС:

Списание по причине износа;

Продажа объектов;

Недостача

Безвозмездная

Учет текущей аренды основных средств

Субъектами арендных отношений являются арендодатели и

Учет текущей аренды основных средств

Субъектами арендных отношений являются арендодатели и

Учет текущей аренды у арендодателя ведется по следующим операциям:

А) сдача основных

Учет текущей аренды у арендодателя ведется по следующим операциям:

А) сдача основных

Учет текущей аренды у арендодателя ведется по следующим операциям:

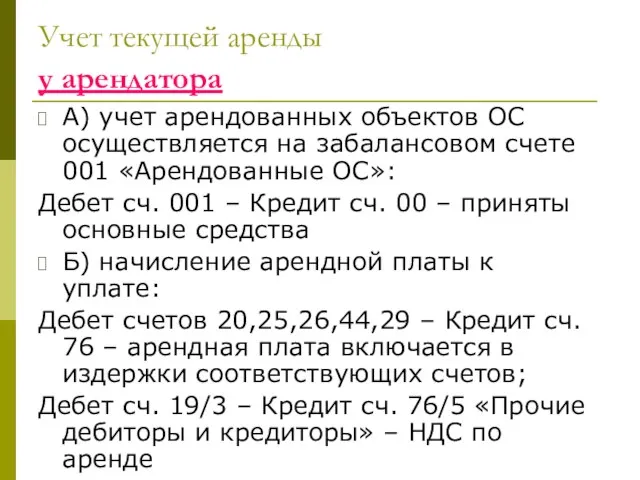

Б) начисление арендной

Учет текущей аренды у арендодателя ведется по следующим операциям:

Б) начисление арендной

Если сдача в аренду является основной деятельностью, то доходы от сдачи

Если сдача в аренду является основной деятельностью, то доходы от сдачи

Учет текущей аренды у арендодателя ведется по следующим операциям:

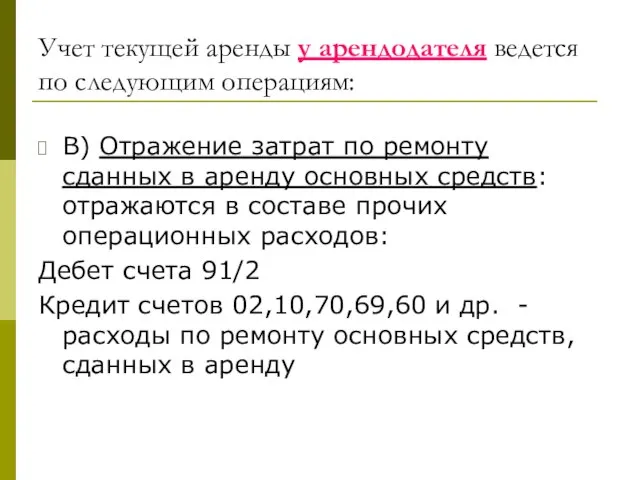

В) Отражение затрат

Учет текущей аренды у арендодателя ведется по следующим операциям:

В) Отражение затрат

Учет текущей аренды

у арендатора

А) учет арендованных объектов ОС осуществляется

Учет текущей аренды

у арендатора

А) учет арендованных объектов ОС осуществляется

Учет текущей аренды

у арендатора

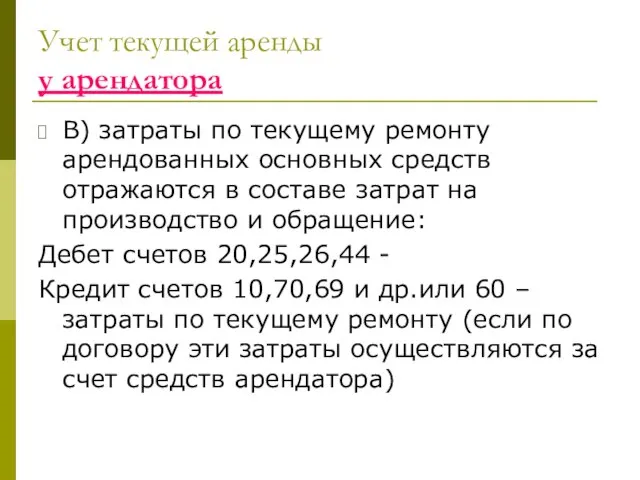

В) затраты по текущему ремонту арендованных основных

Учет текущей аренды

у арендатора

В) затраты по текущему ремонту арендованных основных

Учет нематериальных активов

Особенности учета

Учет нематериальных активов

Особенности учета

Нематериальные активы– это объекты долгосрочного пользования, не имеющие физической основы, но

Нематериальные активы– это объекты долгосрочного пользования, не имеющие физической основы, но

Согласно ПБУ14/2007 «Учет нематериальных активов»:

Одновременно должны выполняться следующие условия:

отсутствие материально-вещественной формы;

Возможность

Согласно ПБУ14/2007 «Учет нематериальных активов»:

Одновременно должны выполняться следующие условия:

отсутствие материально-вещественной формы;

Возможность

Учет нематериальных активов

В зависимости от своего назначения и функций, выполняемых в

Учет нематериальных активов

В зависимости от своего назначения и функций, выполняемых в

К объектам промышленной собственности относят исключительные права:

патентообладателя на изобретения, промышленный образец,

К объектам промышленной собственности относят исключительные права:

патентообладателя на изобретения, промышленный образец,

Деловая репутация организации

Особый вид нематериальных активов или «цена фирмы». Это стоимостная

Деловая репутация организации

Особый вид нематериальных активов или «цена фирмы». Это стоимостная

Это понятие появилось в коммерческой практике Англии в первой половине XV

Это понятие появилось в коммерческой практике Англии в первой половине XV

Сроки действия нематериальных активов:

патент на изобретение – 20 лет с даты

Сроки действия нематериальных активов:

патент на изобретение – 20 лет с даты

Оценка НМА

НМА оцениваются по первоначальной и остаточной стоимости. К БУ

Оценка НМА

НМА оцениваются по первоначальной и остаточной стоимости. К БУ

Учет наличия и движения НМА

Синтетический учет ведется на счете 04

Учет наличия и движения НМА

Синтетический учет ведется на счете 04

Учет нематериальных активов

Нематериальные активы оцениваются экспертным путем.

Предприятие может производить переоценку НМА

Учет нематериальных активов

Нематериальные активы оцениваются экспертным путем.

Предприятие может производить переоценку НМА

Однако применение данной нормы является весьма затруднительной, так как нематериальные активы,

Однако применение данной нормы является весьма затруднительной, так как нематериальные активы,

Учет поступления НМА:

Дт 08/5 – Кт 75 - вклад в собственником

Учет поступления НМА:

Дт 08/5 – Кт 75 - вклад в собственником

Учет нематериальных активов

Для целей начисления амортизации НМА разделяют на активы с

Учет нематериальных активов

Для целей начисления амортизации НМА разделяют на активы с

Амортизация НМА начисляется с первого числа месяца следующего за месяцем принятия

Амортизация НМА начисляется с первого числа месяца следующего за месяцем принятия

Учет нематериальных активов

Амортизационные отчисления по НМА исчисляются и начисляются ежемесячно по

Учет нематериальных активов

Амортизационные отчисления по НМА исчисляются и начисляются ежемесячно по

Учет нематериальных активов

При выборе способа амортизации следует исходить из расчета ожидаемого

Учет нематериальных активов

При выборе способа амортизации следует исходить из расчета ожидаемого

Учет выбытия НМА

НМА могут выбывать в следующих случаях:

при передаче в

Учет выбытия НМА

НМА могут выбывать в следующих случаях:

при передаче в

Порядок учета выбытия НМА зависит от способа учета амортизации.

При использовании

Порядок учета выбытия НМА зависит от способа учета амортизации.

При использовании

Показатели деятельности комбината общественного питания 2016, 2017 годы

Показатели деятельности комбината общественного питания 2016, 2017 годы Организация безналичных расчетов

Организация безналичных расчетов Налоговые новации 2017 года

Налоговые новации 2017 года IDC корпоративная система дистрибуции

IDC корпоративная система дистрибуции Сравнение акций компаний ММК и Северсталь

Сравнение акций компаний ММК и Северсталь Акцизы в Беларуси и акцизы в Казахстане

Акцизы в Беларуси и акцизы в Казахстане Управление затратами и прибылью на примере ООО Владон

Управление затратами и прибылью на примере ООО Владон Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита

Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита Анализ стоимости и цены капитала предприятия

Анализ стоимости и цены капитала предприятия Принципы оценки недвижимости

Принципы оценки недвижимости Первые шаги

Первые шаги Программа смешанного страхования жизни

Программа смешанного страхования жизни Счета и двойная запись

Счета и двойная запись Страховые программы Защита заемщика автокредита, ДКАСКО, Вместокаско

Страховые программы Защита заемщика автокредита, ДКАСКО, Вместокаско Разработка и коммерческая оценка проекта по увеличению объема продаж организации ООО Алго Шиномонтаж

Разработка и коммерческая оценка проекта по увеличению объема продаж организации ООО Алго Шиномонтаж Доходная недвижимость

Доходная недвижимость Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы

Международный стандарт аудита 600. Особенности аудита финансовой отчетности группы Лабораторная работа по аудиту №2. Аудит доходов и расходов

Лабораторная работа по аудиту №2. Аудит доходов и расходов Управление оборотным капиталом на несостоятельном предприятии

Управление оборотным капиталом на несостоятельном предприятии Вознаграждение персонала

Вознаграждение персонала Кейс. План работы и задачи кейса

Кейс. План работы и задачи кейса Денежно-кредитная политика Банка России: особенности формирования и реализации

Денежно-кредитная политика Банка России: особенности формирования и реализации Транспорт. Обороты

Транспорт. Обороты Деньги

Деньги SME – Small &Medium Enterprise

SME – Small &Medium Enterprise Калькуляция

Калькуляция Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Непрофильные активы АО Россельхозбанк: коммерческая недвижимость и земельные участки

Непрофильные активы АО Россельхозбанк: коммерческая недвижимость и земельные участки