- Автокорреляция и её последствия

Содержание

- 2. 1. Автокорреляция и её последствия В классической модели считается, что выполняется предпосылка 4° МНК и значение

- 3. Автокорреляция определяется как корре-ляционная зависимость между значениями одного показателя, упорядоченными в пространстве или во времени (временные

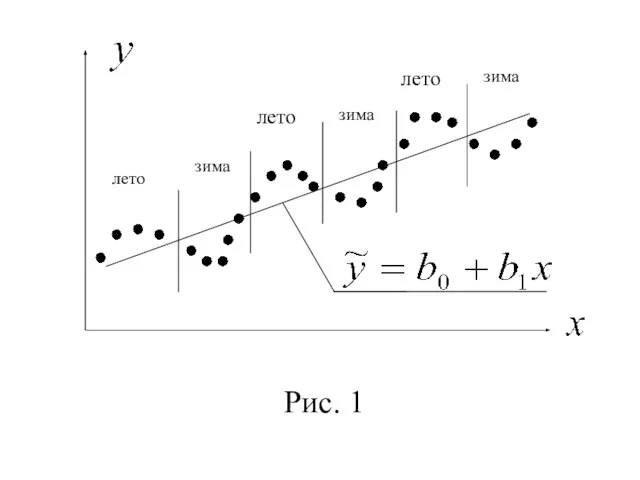

- 4. Различают положительную и отрица-тельную автокорреляцию. В качестве примера проанализируем мо-дель зависимости спроса на мороженное (по ежемесячным

- 5. После этого будут несколько после-довательных наблюдений, когда при хо-лодной погоде ситуация будет складыва-ться противоположным образом (рис.

- 6. Рис. 1

- 7. Из рисунка видно, что имеются зоны, где наблюдаемые значения оказываются выше объясненного значения (лето) и зоны,

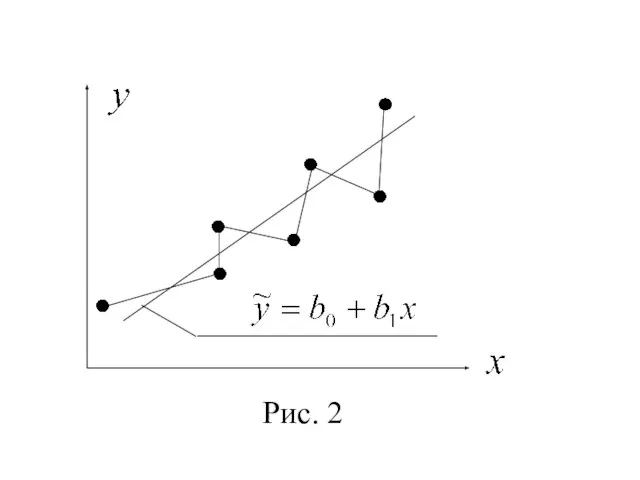

- 8. Отрицательная автокорреляция встречается в тех случаях, когда последовательные наб-людения действуют друг на друга по принци-пу "маятника"

- 9. Рис. 2

- 10. В экономике отрицательная корреляция встречается достаточно редко. Последствия автокорреляции в некоторой степени сходны с последствиями гетеро-скедастичности:

- 11. 2. Обнаружение автокорреляции Для обнаружения автокорреляции в пер-вую очередь можно использовать наиболее простой графический способ. Оценкой

- 12. В соответствии с предпосылками МНК остатки должны быть случайными, что на графике координатной плоскости ( номер

- 13. Рис. 3

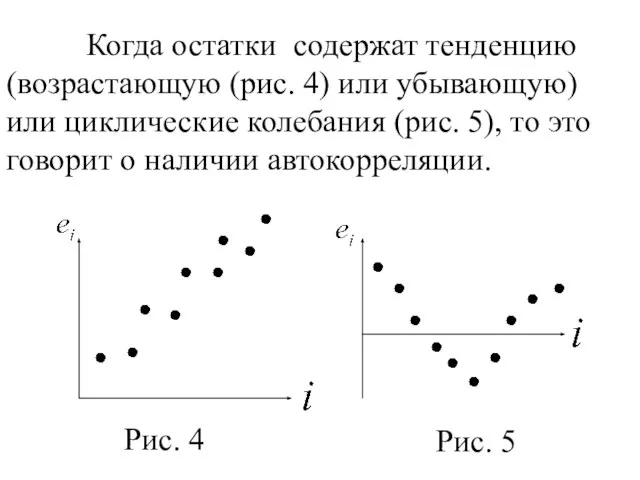

- 14. Когда остатки содержат тенденцию (возрастающую (рис. 4) или убывающую) или циклические колебания (рис. 5), то это

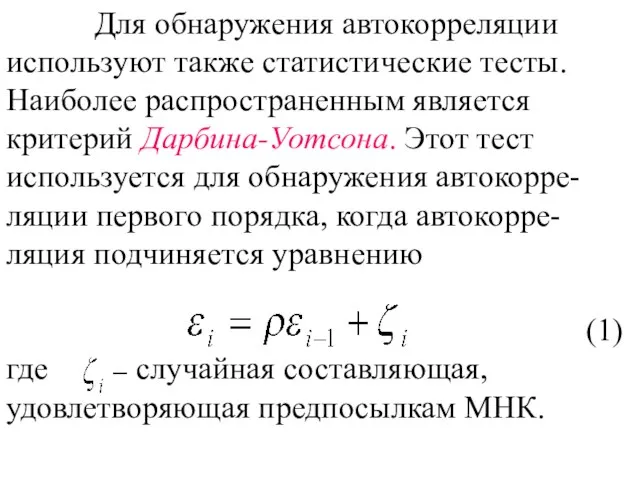

- 15. Для обнаружения автокорреляции используют также статистические тесты. Наиболее распространенным является критерий Дарбина-Уотсона. Этот тест используется для

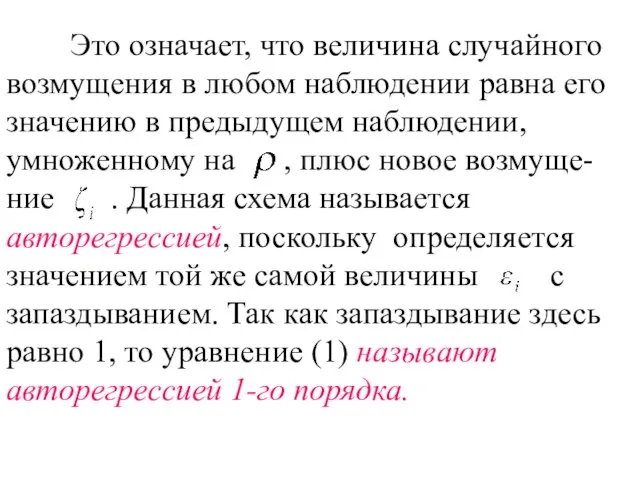

- 16. Это означает, что величина случайного возмущения в любом наблюдении равна его значению в предыдущем наблюдении, умноженному

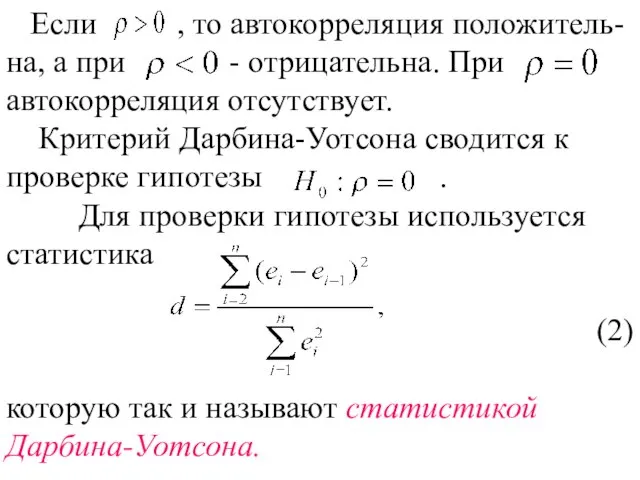

- 17. Если , то автокорреляция положитель-на, а при - отрицательна. При автокорреляция отсутствует. Критерий Дарбина-Уотсона сводится к

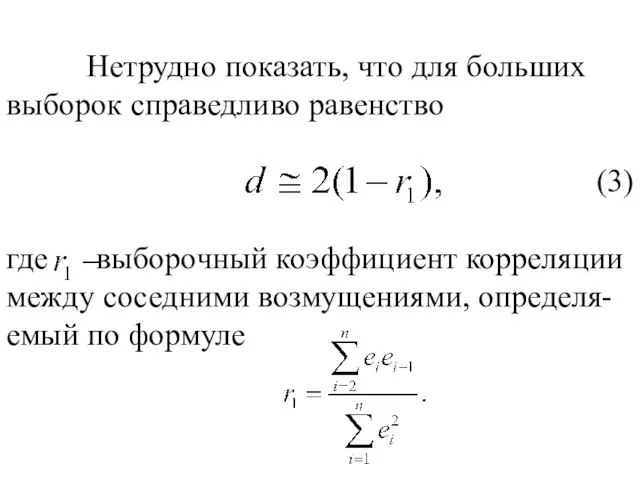

- 18. Нетрудно показать, что для больших выборок справедливо равенство (3) где выборочный коэффициент корреляции между соседними возмущениями,

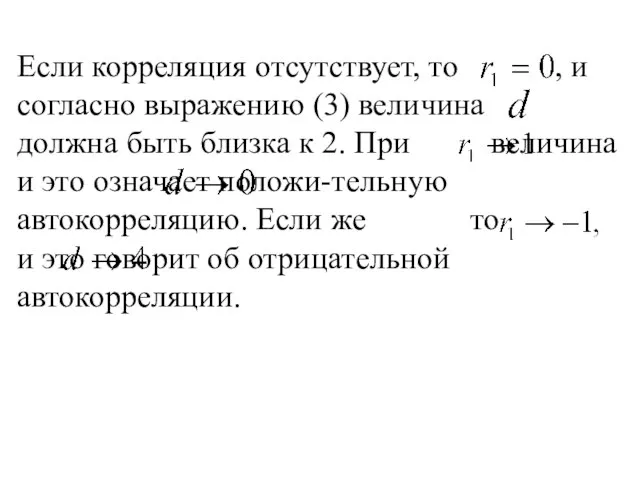

- 19. Если корреляция отсутствует, то , и согласно выражению (3) величина должна быть близка к 2. При

- 20. Критическое значение статистики зависит от числа факторов модели, от объема выборки и, к сожалению, от конкретных

- 21. Но можно вычислить критическую верхнюю и критическую нижнюю границы для критерия , которые зависят только от

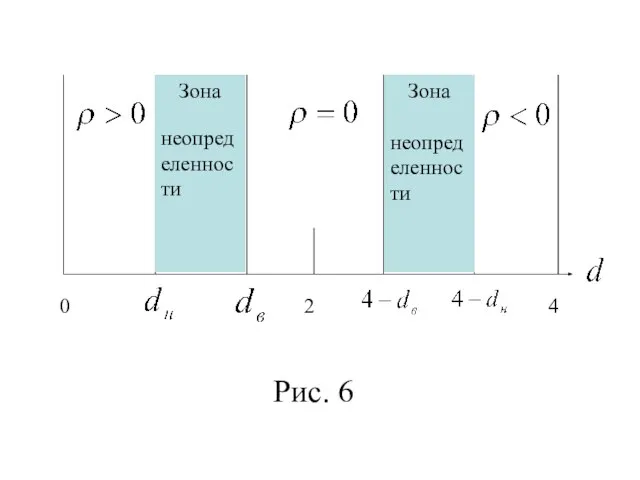

- 22. по формуле (2) или (3) находится фактическое значение ; по специальным таблицам Дарбина-Уотсона определяются значения и

- 23. Рис. 6

- 24. в зависимости от того, в какой интер-вал попадает фактическое значение делается вывод об автокорреляции. Если попадает

- 25. тест проверяет только автокорреляцию первого порядка; тест даёт достоверные результаты только при больших выборках; наличие в

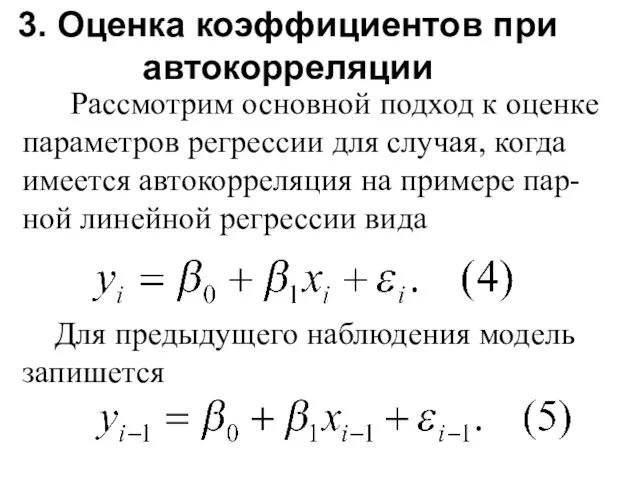

- 26. 3. Оценка коэффициентов при автокорреляции Рассмотрим основной подход к оценке параметров регрессии для случая, когда имеется

- 27. Будем считать автокорреляцию первого порядка (1) и коэффициент корреляции известным. Умножим на него уравнение (5) и

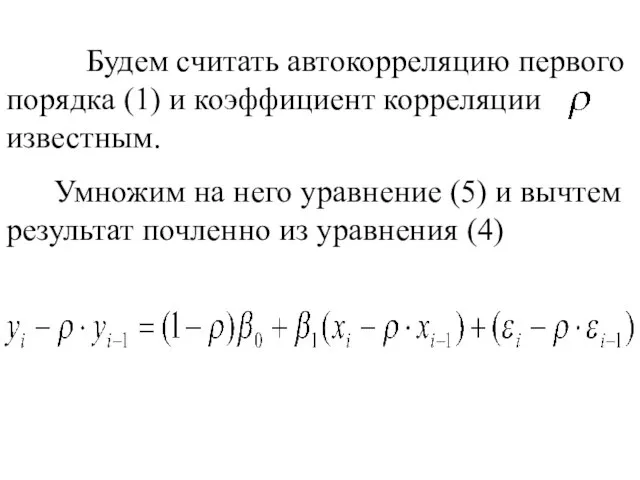

- 28. Сделав замену переменных получим в силу (1) где случайная составляющая, удовлетворяющая предпосылкам МНК. Поэтому оценка параметров

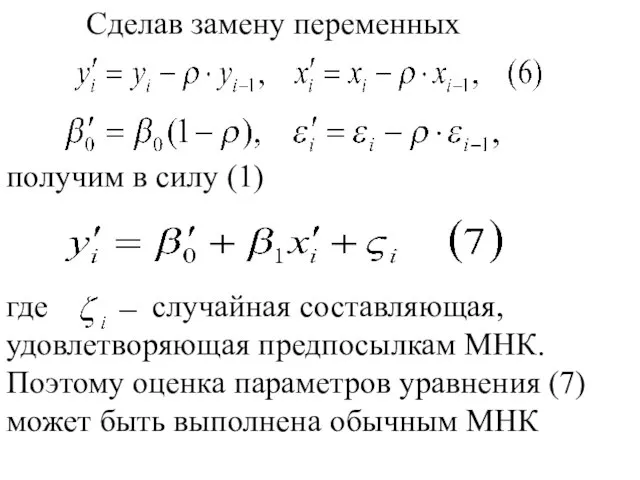

- 29. Отсюда схема метода: преобразовать исходные переменные по формулам (6) для ; применив обычный МНК к уравнению

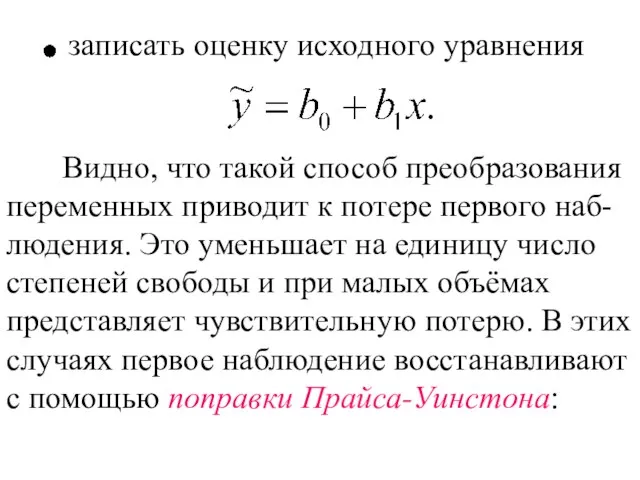

- 30. записать оценку исходного уравнения Видно, что такой способ преобразования переменных приводит к потере первого наб-людения. Это

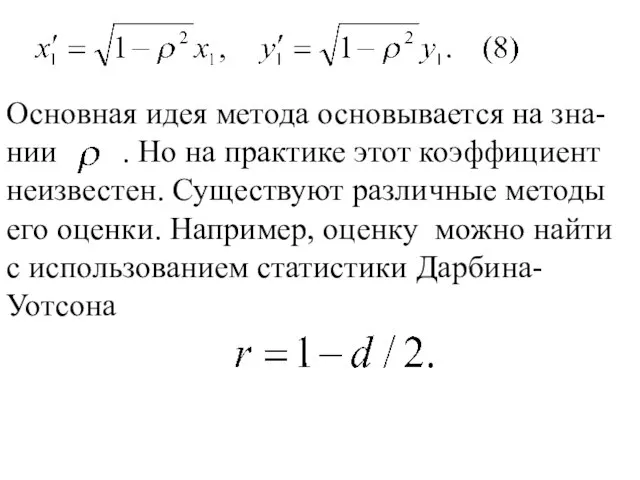

- 31. Основная идея метода основывается на зна-нии . Но на практике этот коэффициент неизвестен. Существуют различные методы

- 32. Другой подход, называемый методом Кохрана-Оркатта, представляет следующий итерационный процесс: 1. Оценивается регрессия (4) с исход-ными непреобразованными

- 34. Скачать презентацию

1. Автокорреляция и её последствия

В классической модели считается, что выполняется

1. Автокорреляция и её последствия

В классической модели считается, что выполняется

Автокорреляция определяется как корре-ляционная зависимость между значениями одного показателя, упорядоченными

Автокорреляция определяется как корре-ляционная зависимость между значениями одного показателя, упорядоченными

Различают положительную и отрица-тельную автокорреляцию.

В качестве примера проанализируем мо-дель

Различают положительную и отрица-тельную автокорреляцию.

В качестве примера проанализируем мо-дель

После этого будут несколько после-довательных наблюдений, когда при хо-лодной погоде

После этого будут несколько после-довательных наблюдений, когда при хо-лодной погоде

Рис. 1

Рис. 1

Из рисунка видно, что имеются зоны, где наблюдаемые значения оказываются

Из рисунка видно, что имеются зоны, где наблюдаемые значения оказываются

Отрицательная автокорреляция встречается в тех случаях, когда последовательные наб-людения действуют друг

Отрицательная автокорреляция встречается в тех случаях, когда последовательные наб-людения действуют друг

Рис. 2

Рис. 2

В экономике отрицательная корреляция встречается достаточно редко.

Последствия автокорреляции в

В экономике отрицательная корреляция встречается достаточно редко.

Последствия автокорреляции в

2. Обнаружение автокорреляции

Для обнаружения автокорреляции в пер-вую очередь можно использовать

2. Обнаружение автокорреляции

Для обнаружения автокорреляции в пер-вую очередь можно использовать

В соответствии с предпосылками МНК остатки должны быть случайными, что

В соответствии с предпосылками МНК остатки должны быть случайными, что

Рис. 3

Рис. 3

Когда остатки содержат тенденцию (возрастающую (рис. 4) или убывающую) или

Когда остатки содержат тенденцию (возрастающую (рис. 4) или убывающую) или

Для обнаружения автокорреляции используют также статистические тесты. Наиболее распространенным является

Для обнаружения автокорреляции используют также статистические тесты. Наиболее распространенным является

Это означает, что величина случайного возмущения в любом наблюдении равна

Это означает, что величина случайного возмущения в любом наблюдении равна

Если , то автокорреляция положитель-на, а при - отрицательна. При

Если , то автокорреляция положитель-на, а при - отрицательна. При

Нетрудно показать, что для больших выборок справедливо равенство

(3)

где выборочный

Нетрудно показать, что для больших выборок справедливо равенство

(3)

где выборочный

Если корреляция отсутствует, то , и согласно выражению (3) величина должна

Если корреляция отсутствует, то , и согласно выражению (3) величина должна

Критическое значение статистики зависит от числа факторов модели, от объема выборки

Критическое значение статистики зависит от числа факторов модели, от объема выборки

Но можно вычислить критическую верхнюю и критическую нижнюю границы для

Но можно вычислить критическую верхнюю и критическую нижнюю границы для

по формуле (2) или (3) находится фактическое значение ;

по

по формуле (2) или (3) находится фактическое значение ;

по

Рис. 6

Рис. 6

в зависимости от того, в какой интер-вал попадает фактическое значение

в зависимости от того, в какой интер-вал попадает фактическое значение

тест проверяет только автокорреляцию первого порядка;

тест даёт достоверные результаты

тест проверяет только автокорреляцию первого порядка;

тест даёт достоверные результаты

3. Оценка коэффициентов при автокорреляции

Рассмотрим основной подход к оценке параметров

3. Оценка коэффициентов при автокорреляции

Рассмотрим основной подход к оценке параметров

Будем считать автокорреляцию первого порядка (1) и коэффициент корреляции известным.

Будем считать автокорреляцию первого порядка (1) и коэффициент корреляции известным.

Сделав замену переменных

получим в силу (1)

где случайная составляющая, удовлетворяющая предпосылкам

Сделав замену переменных

получим в силу (1)

где случайная составляющая, удовлетворяющая предпосылкам

Отсюда схема метода:

преобразовать исходные переменные по формулам (6) для ;

Отсюда схема метода:

преобразовать исходные переменные по формулам (6) для ;

записать оценку исходного уравнения

Видно, что такой способ преобразования

записать оценку исходного уравнения

Видно, что такой способ преобразования

Основная идея метода основывается на зна-нии . Но на практике этот

Основная идея метода основывается на зна-нии . Но на практике этот

Другой подход, называемый методом Кохрана-Оркатта, представляет следующий итерационный процесс:

1. Оценивается

Другой подход, называемый методом Кохрана-Оркатта, представляет следующий итерационный процесс:

1. Оценивается

Решение задач, приводящих к умножению дробей

Решение задач, приводящих к умножению дробей Тренажёр-раскраска «Нумерация чисел от 21 до 100»

Тренажёр-раскраска «Нумерация чисел от 21 до 100» Cхема (метод) Горнера. Способ деления многочлена

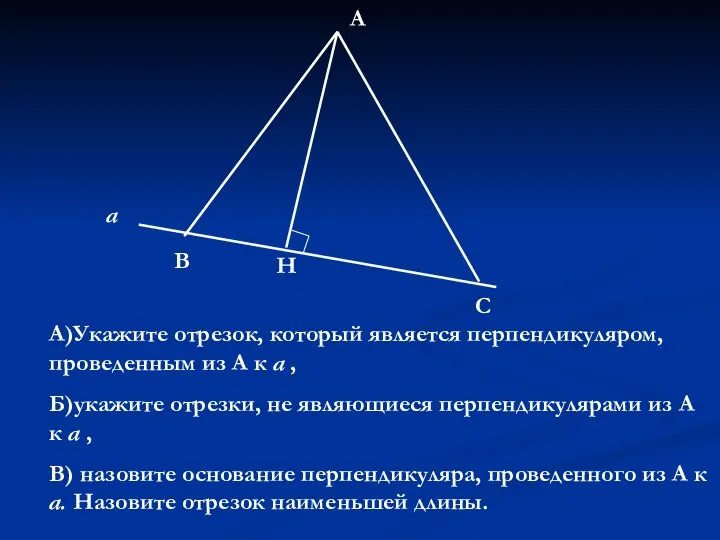

Cхема (метод) Горнера. Способ деления многочлена Аттестационная работа. Разработка урока «Решение задач на применение второго признака равенства треугольников» 7 класс

Аттестационная работа. Разработка урока «Решение задач на применение второго признака равенства треугольников» 7 класс Числовые промежутки. 8 класс

Числовые промежутки. 8 класс Ошибка измерения. Учет ошибки шкалы прибора и систематических ошибок. Оценка суммарной погрешности

Ошибка измерения. Учет ошибки шкалы прибора и систематических ошибок. Оценка суммарной погрешности Работа с текстовой математической задачей

Работа с текстовой математической задачей Тема: «Положительные и отрицательные числа» 6 класс Урок обобщения и систематизации знаний Презентацию выполнила: Черкасо

Тема: «Положительные и отрицательные числа» 6 класс Урок обобщения и систематизации знаний Презентацию выполнила: Черкасо Комбинаторика. Правило суммы и правило произведения

Комбинаторика. Правило суммы и правило произведения Операції диференціювання. Первісна функція

Операції диференціювання. Первісна функція Решение показательного уравнения

Решение показательного уравнения Порядок выполнения действий

Порядок выполнения действий Делимость чисел

Делимость чисел Сумма углов треугольника ГБОУ СОШ №1358 УЧИТЕЛЬ МАТЕМАТИКИ ЕПИФАНОВА ТАТЬЯНА НИКОЛАЕВНА

Сумма углов треугольника ГБОУ СОШ №1358 УЧИТЕЛЬ МАТЕМАТИКИ ЕПИФАНОВА ТАТЬЯНА НИКОЛАЕВНА  Одночлен и его стандартный вид. 7 класс

Одночлен и его стандартный вид. 7 класс Полезные функции

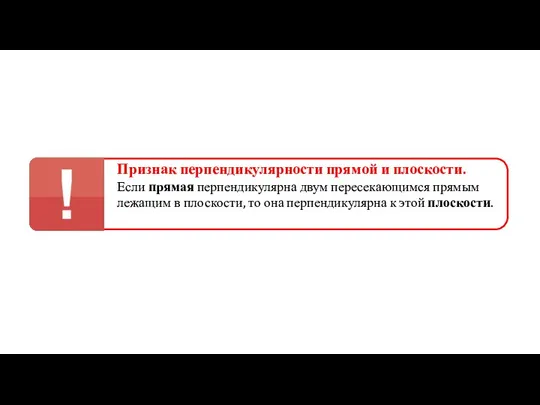

Полезные функции Признак перпендикулярности прямой и плоскости

Признак перпендикулярности прямой и плоскости Osnovy_teorii_veroyatnostey

Osnovy_teorii_veroyatnostey Аттестационная работа. Образовательная программа внеурочной деятельности. Создаем проекты по математики. (5 класс)

Аттестационная работа. Образовательная программа внеурочной деятельности. Создаем проекты по математики. (5 класс) Прямоугольный и треугольные обходы

Прямоугольный и треугольные обходы Сложная функция. 10 класс

Сложная функция. 10 класс Непараметрический дисперсионный анализ

Непараметрический дисперсионный анализ Признаки равенства треугольников

Признаки равенства треугольников 11г 12.09

11г 12.09 Построение треугольника

Построение треугольника Взаимно обратные числа. Урок № 1. 6 класс

Взаимно обратные числа. Урок № 1. 6 класс Математические ребусы

Математические ребусы Логическая модель. Логика высказываний. Основы логики высказываний

Логическая модель. Логика высказываний. Основы логики высказываний