- Корреляция теориясының элементтері

Содержание

- 2. Жоспар: Статистикалық және корреляциялық байланыстар. Сызықты регрессия теңдеуі. Регрессия параметрлерін ең кіші квадраттар әдісі бойынша бағалау.

- 3. Статистикалық тәуелділік Анықтама 1. Егер бір кездейсоқ шаманың өзгеруіне екінші кездейсоқ шаманың таралу заңының өзгеруі сәйкес

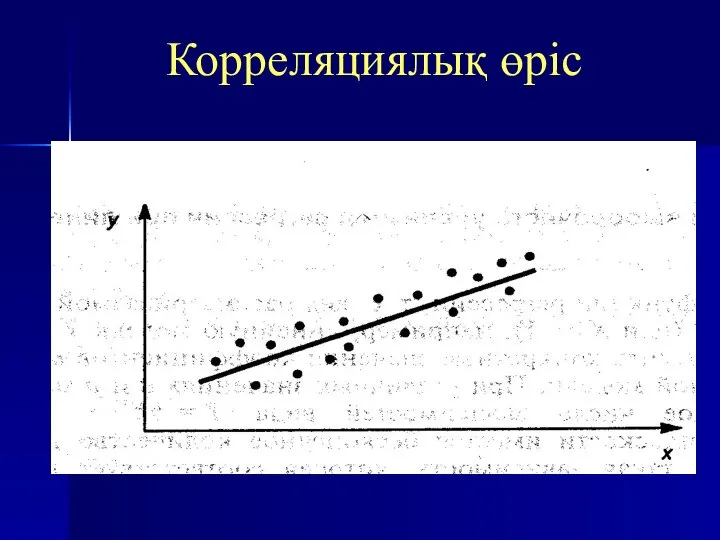

- 4. Корреляциялық өріс

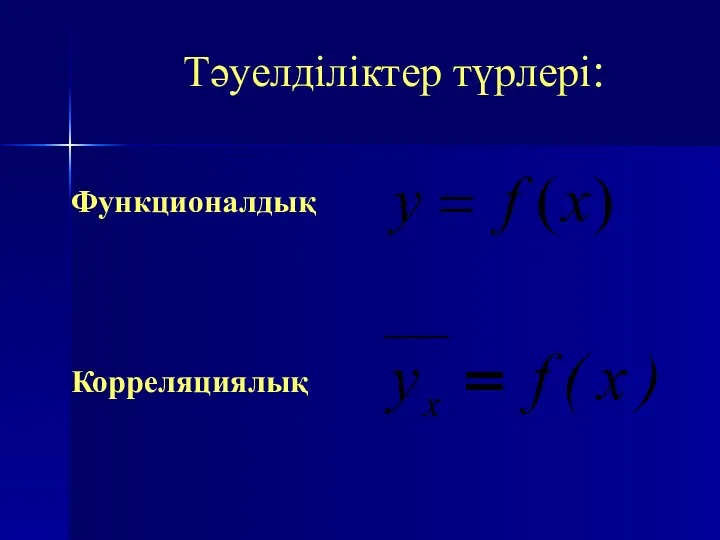

- 5. Тәуелділіктер түрлері: Функционалдық Корреляциялық

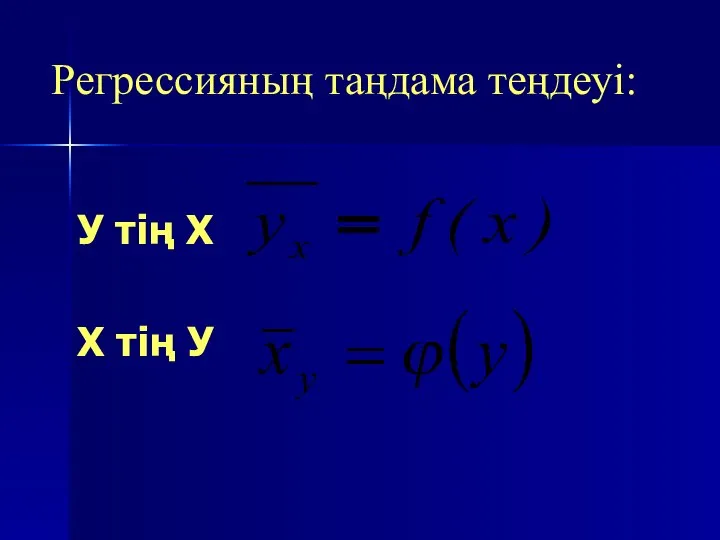

- 6. Регрессияның таңдама теңдеуі: У тің Х Х тің У

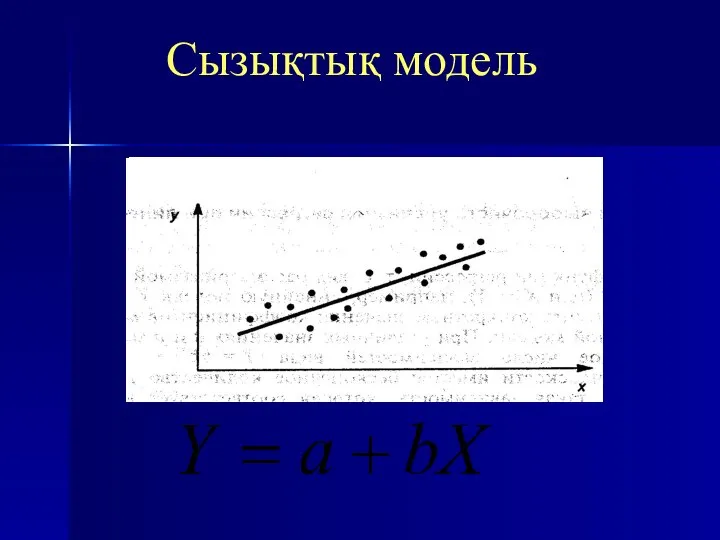

- 7. Сызықтық модель

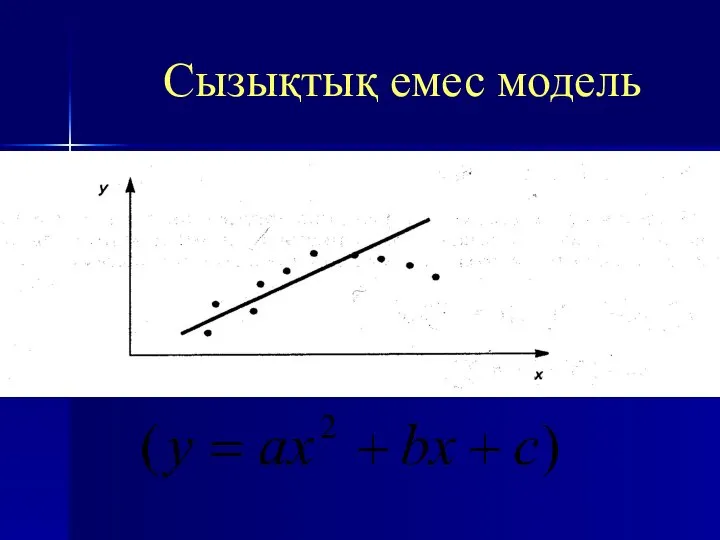

- 8. Сызықтық емес модель

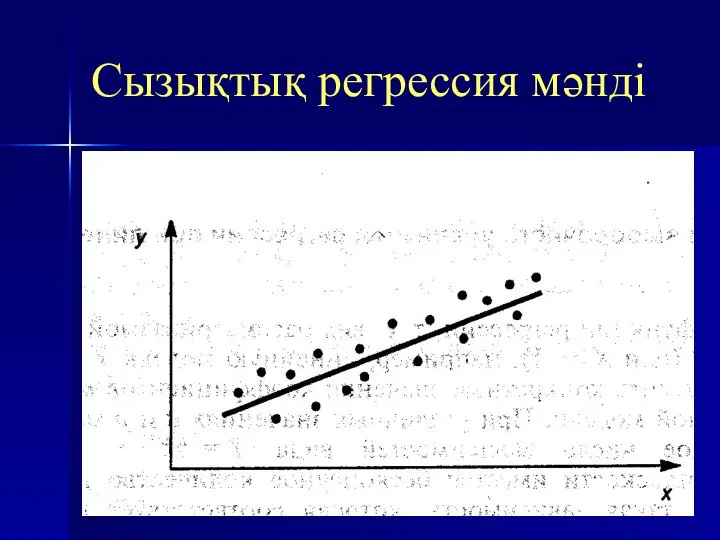

- 9. Сызықтық регрессия мәнді

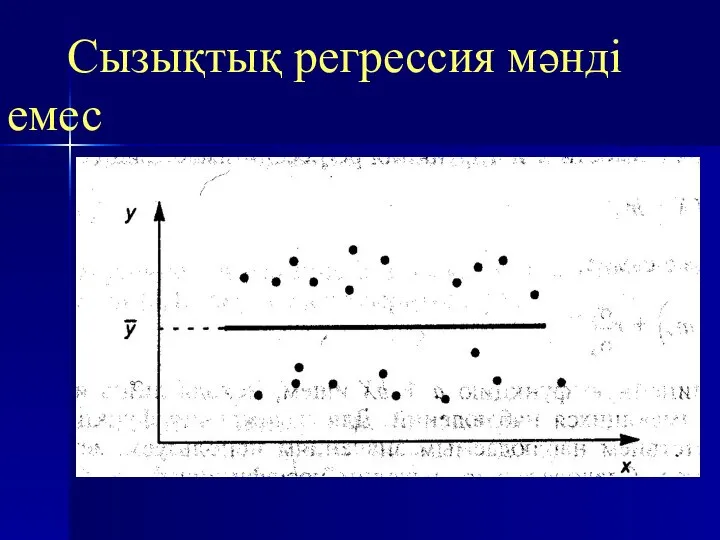

- 10. Сызықтық регрессия мәнді емес

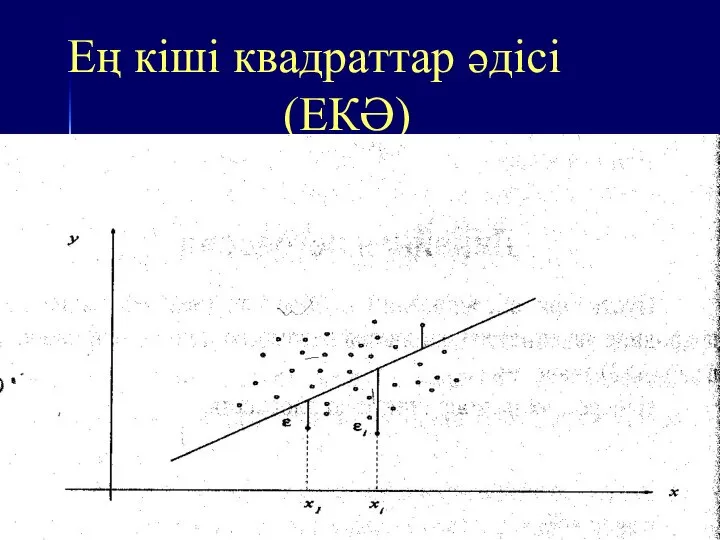

- 11. Ең кіші квадраттар әдісі (ЕКӘ)

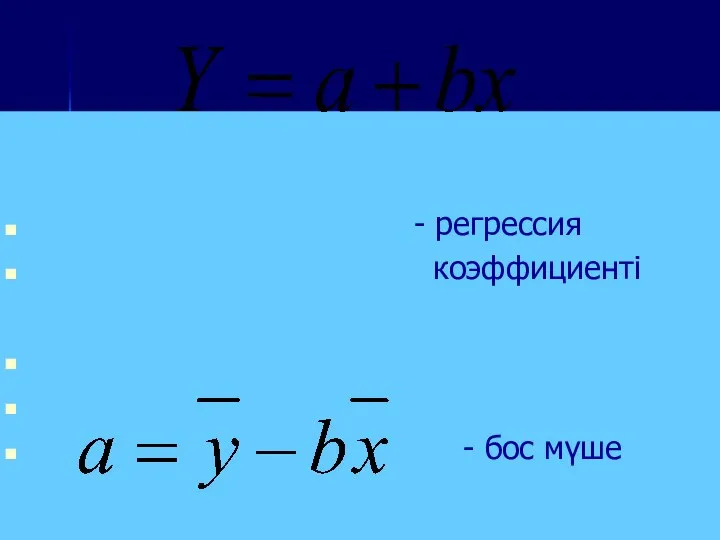

- 12. - регрессия коэффициенті - бос мүше

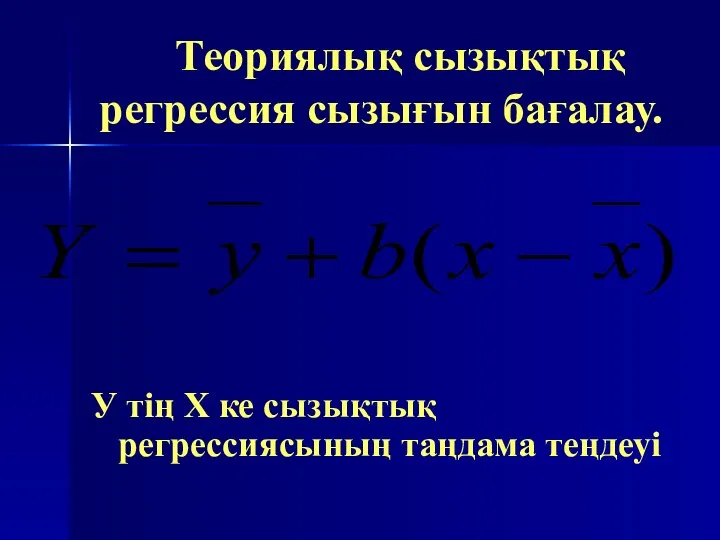

- 13. Теориялық сызықтық регрессия сызығын бағалау. У тің Х ке сызықтық регрессиясының таңдама теңдеуі

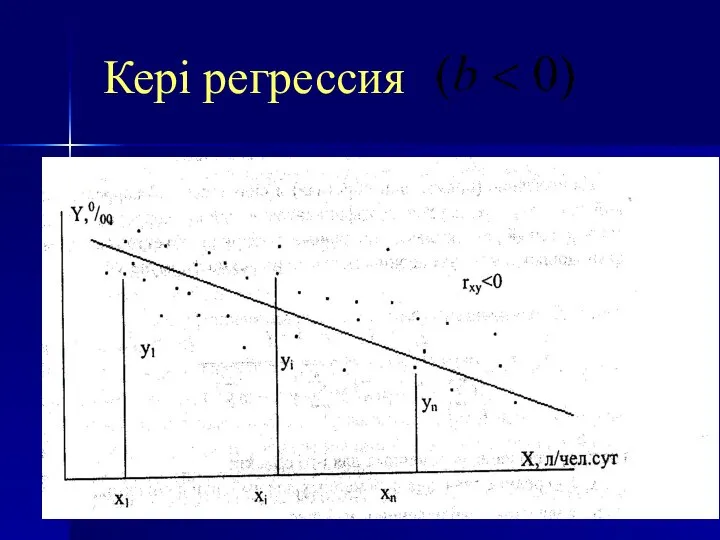

- 14. Кері регрессия

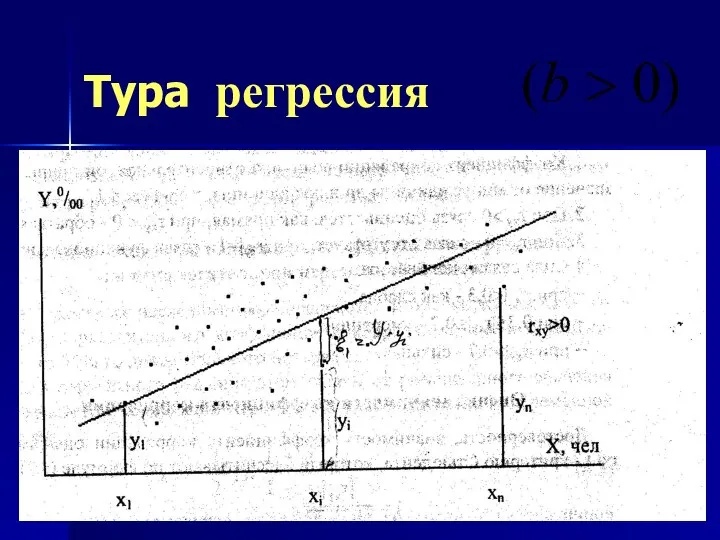

- 15. Тура регрессия

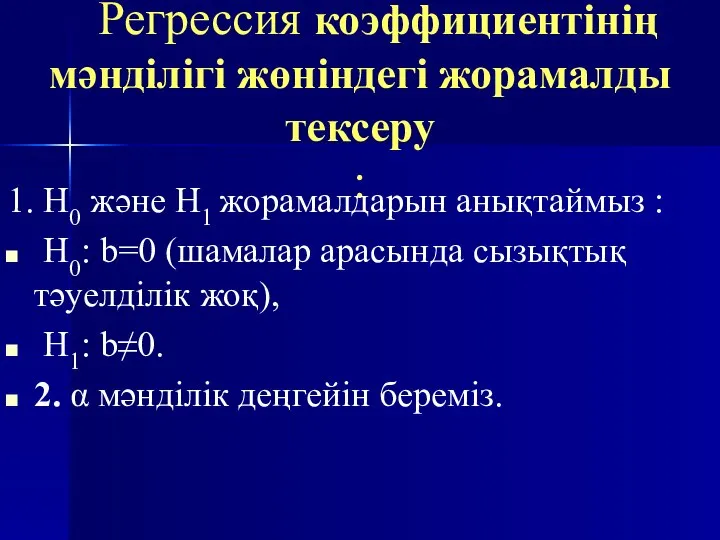

- 16. Регрессия коэффициентінің мәнділігі жөніндегі жорамалды тексеру : 1. H0 және H1 жорамалдарын анықтаймыз : H0: b=0

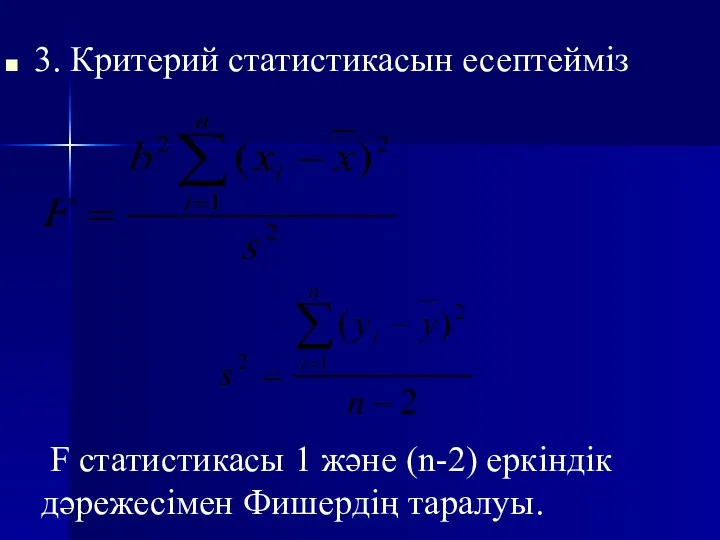

- 17. 3. Критерий статистикасын есептейміз F статистикасы 1 және (n-2) еркіндік дәрежесімен Фишердің таралуы.

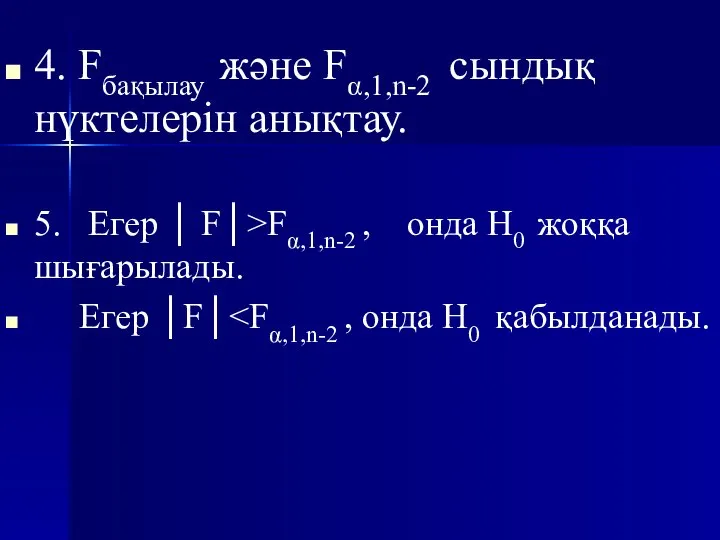

- 18. 4. Fбақылау және Fα,1,n-2 сындық нүктелерін анықтау. 5. Егер │ F│>Fα,1,n-2 , онда H0 жоққа шығарылады.

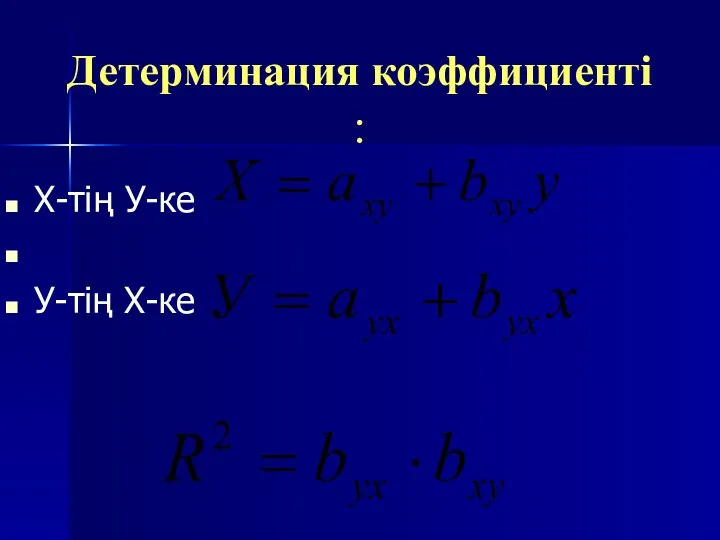

- 19. Детерминация коэффициенті : Х-тің У-ке У-тің Х-ке

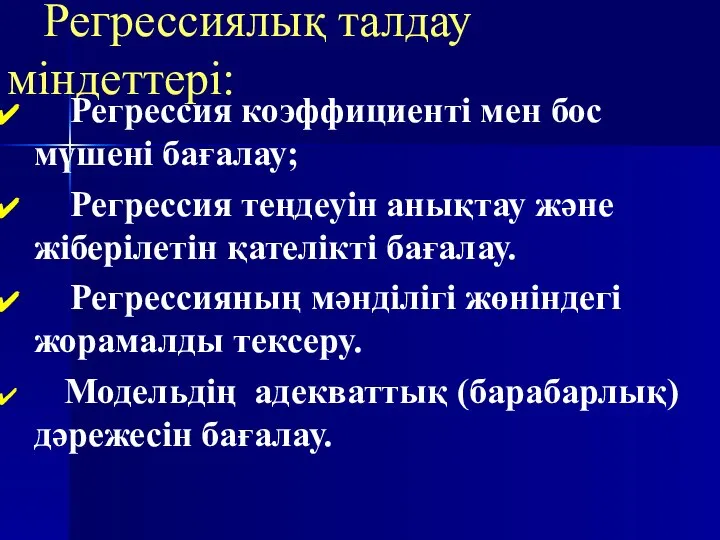

- 20. Регрессиялық талдау міндеттері: Регрессия коэффициенті мен бос мүшені бағалау; Регрессия теңдеуін анықтау және жіберілетін қателікті бағалау.

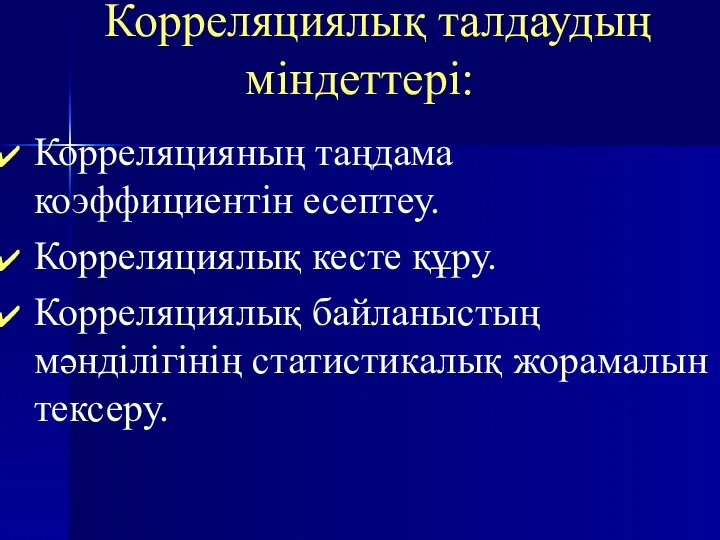

- 21. Корреляциялық талдаудың міндеттері: Корреляцияның таңдама коэффициентін есептеу. Корреляциялық кесте құру. Корреляциялық байланыстың мәнділігінің статистикалық жорамалын тексеру.

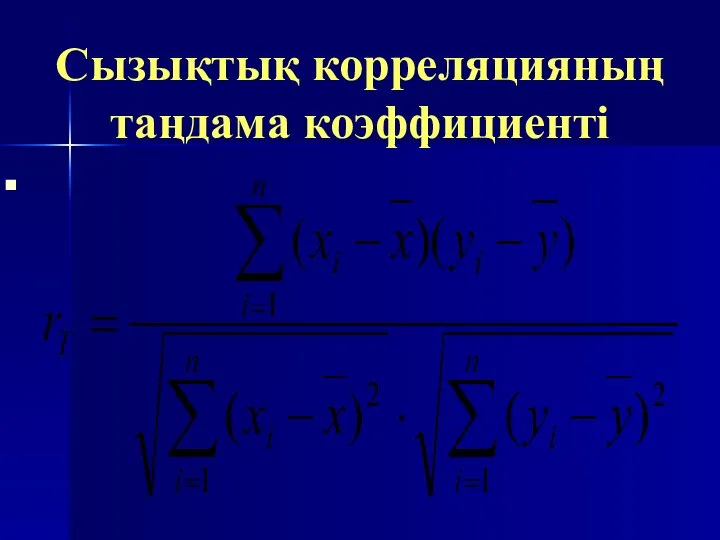

- 22. Сызықтық корреляцияның таңдама коэффициенті

- 23. Корреляцияның таңдама коэффициентінің негізгі мағынасы– сәйкес сызықтық корреляцияның бас коэффициентін эмпирикалық бағалау.

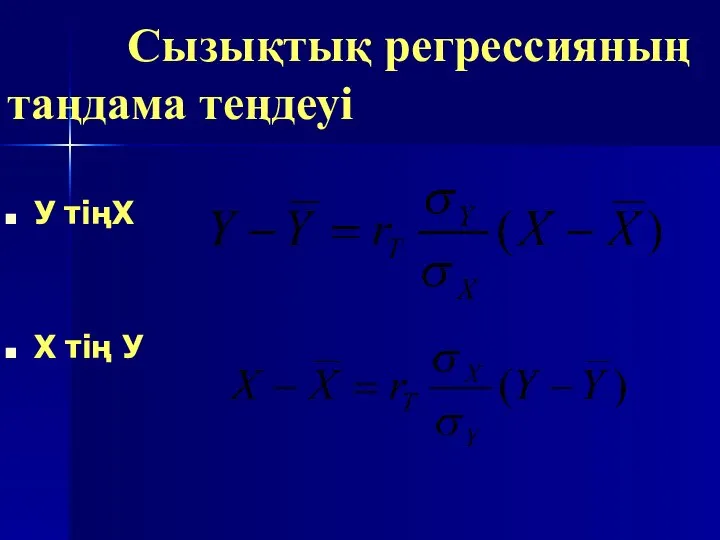

- 24. Сызықтық регрессияның таңдама теңдеуі У тіңХ Х тің У

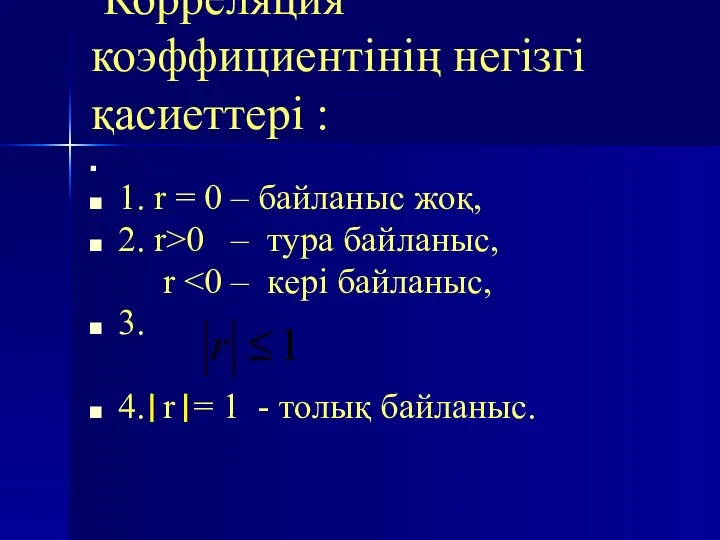

- 25. Корреляция коэффициентінің негізгі қасиеттері : 1. r = 0 – байланыс жоқ, 2. r>0 – тура

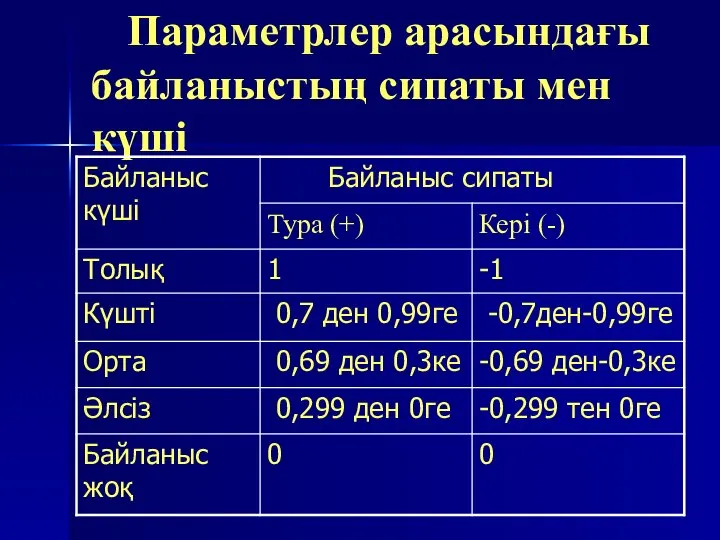

- 26. Параметрлер арасындағы байланыстың сипаты мен күші

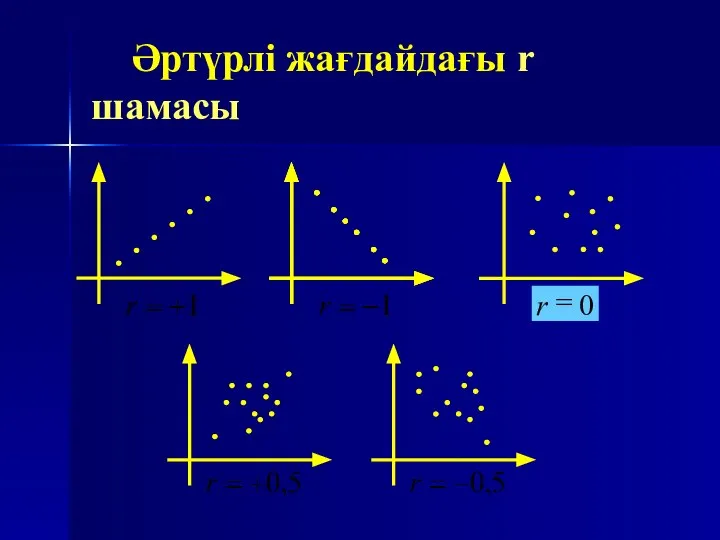

- 27. Әртүрлі жағдайдағы r шамасы

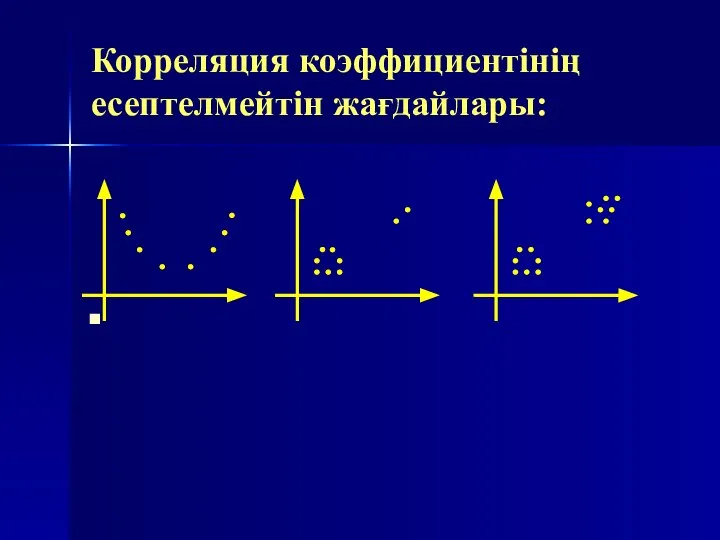

- 28. Корреляция коэффициентінің есептелмейтін жағдайлары:

- 29. Корреляция коэффициентінің мәнділігі жөніндегі жорамалды тексеру : 1. H0 және H1 жорамалдарын анықтаймыз : H0: r=0

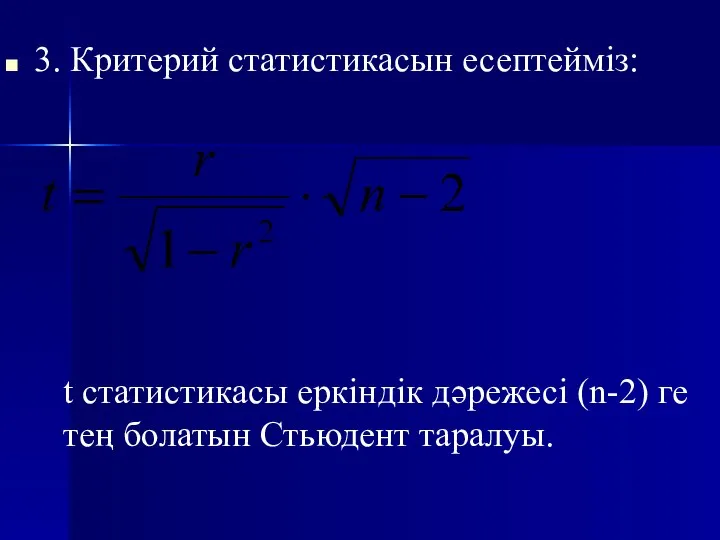

- 30. 3. Критерий статистикасын есептейміз: t статистикасы еркіндік дәрежесі (n-2) ге тең болатын Стьюдент таралуы.

- 31. 4. tбақылау және tα,n-2 сындық нүктелерін табамыз. 5. Егер │t│ ≥ tα,n-2 , онда H0 жоққа

- 32. Әдебиеттер. С.А.Нұрпейісов, О.С.Сатыбалдиев, М.Өтепбергенұлы. Ықтималдықтар теориясы және математикалық статистика,Оқу құралы,Алматы,Экономика,2005. И.В. Павлушков и др. Основы высшей

- 34. Скачать презентацию

Жоспар:

Статистикалық және корреляциялық байланыстар.

Сызықты регрессия теңдеуі.

Регрессия параметрлерін ең кіші квадраттар

Жоспар:

Статистикалық және корреляциялық байланыстар.

Сызықты регрессия теңдеуі.

Регрессия параметрлерін ең кіші квадраттар

Статистикалық тәуелділік

Анықтама 1. Егер бір кездейсоқ шаманың өзгеруіне екінші

Статистикалық тәуелділік

Анықтама 1. Егер бір кездейсоқ шаманың өзгеруіне екінші

Корреляциялық өріс

Корреляциялық өріс

Тәуелділіктер түрлері:

Функционалдық

Корреляциялық

Тәуелділіктер түрлері:

Функционалдық

Корреляциялық

Регрессияның таңдама теңдеуі:

У тің Х

Х тің

Регрессияның таңдама теңдеуі:

У тің Х

Х тің

Сызықтық модель

Сызықтық модель

Сызықтық емес модель

Сызықтық емес модель

Сызықтық регрессия мәнді

Сызықтық регрессия мәнді

Сызықтық регрессия мәнді емес

Сызықтық регрессия мәнді емес

Ең кіші квадраттар әдісі (ЕКӘ)

Ең кіші квадраттар әдісі (ЕКӘ)

- регрессия

коэффициенті

- бос мүше

коэффициенті

- бос мүше

Теориялық сызықтық регрессия сызығын бағалау.

У тің Х ке сызықтық регрессиясының

Теориялық сызықтық регрессия сызығын бағалау.

У тің Х ке сызықтық регрессиясының

Кері регрессия

Кері регрессия

Тура регрессия

Тура регрессия

Регрессия коэффициентінің мәнділігі жөніндегі жорамалды тексеру

:

1. H0 және H1

Регрессия коэффициентінің мәнділігі жөніндегі жорамалды тексеру

:

1. H0 және H1

3. Критерий статистикасын есептейміз

F статистикасы 1 және (n-2) еркіндік

3. Критерий статистикасын есептейміз

F статистикасы 1 және (n-2) еркіндік

4. Fбақылау және Fα,1,n-2 сындық нүктелерін анықтау.

5. Егер │

4. Fбақылау және Fα,1,n-2 сындық нүктелерін анықтау.

5. Егер │

Детерминация коэффициенті

:

Х-тің У-ке

У-тің Х-ке

Детерминация коэффициенті

:

Х-тің У-ке

У-тің Х-ке

Регрессиялық талдау міндеттері:

Регрессия коэффициенті мен бос мүшені бағалау;

Регрессиялық талдау міндеттері:

Регрессия коэффициенті мен бос мүшені бағалау;

Корреляциялық талдаудың міндеттері:

Корреляцияның таңдама коэффициентін есептеу.

Корреляциялық кесте құру.

Корреляциялық байланыстың

Корреляциялық талдаудың міндеттері:

Корреляцияның таңдама коэффициентін есептеу.

Корреляциялық кесте құру.

Корреляциялық байланыстың

Сызықтық корреляцияның таңдама коэффициенті

Сызықтық корреляцияның таңдама коэффициенті

Корреляцияның таңдама коэффициентінің негізгі мағынасы– сәйкес сызықтық корреляцияның бас

Корреляцияның таңдама коэффициентінің негізгі мағынасы– сәйкес сызықтық корреляцияның бас

Сызықтық регрессияның таңдама теңдеуі

У тіңХ

Х тің У

Сызықтық регрессияның таңдама теңдеуі

У тіңХ

Х тің У

Корреляция коэффициентінің негізгі қасиеттері :

1. r = 0 – байланыс

Корреляция коэффициентінің негізгі қасиеттері :

1. r = 0 – байланыс

Параметрлер арасындағы байланыстың сипаты мен күші

Параметрлер арасындағы байланыстың сипаты мен күші

Әртүрлі жағдайдағы r шамасы

Әртүрлі жағдайдағы r шамасы

Корреляция коэффициентінің есептелмейтін жағдайлары:

Корреляция коэффициентінің есептелмейтін жағдайлары:

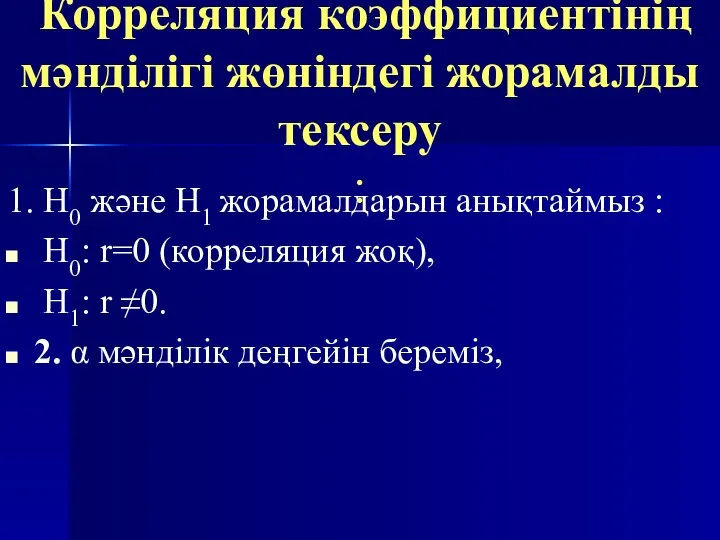

Корреляция коэффициентінің мәнділігі жөніндегі жорамалды тексеру

:

1. H0 және H1

Корреляция коэффициентінің мәнділігі жөніндегі жорамалды тексеру

:

1. H0 және H1

3. Критерий статистикасын есептейміз:

t статистикасы еркіндік дәрежесі (n-2) ге тең

3. Критерий статистикасын есептейміз:

t статистикасы еркіндік дәрежесі (n-2) ге тең

4. tбақылау және tα,n-2 сындық

нүктелерін табамыз.

5. Егер │t│ ≥ tα,n-2

4. tбақылау және tα,n-2 сындық

нүктелерін табамыз.

5. Егер │t│ ≥ tα,n-2

Әдебиеттер.

С.А.Нұрпейісов, О.С.Сатыбалдиев, М.Өтепбергенұлы. Ықтималдықтар теориясы және математикалық статистика,Оқу құралы,Алматы,Экономика,2005.

И.В. Павлушков

Әдебиеттер.

С.А.Нұрпейісов, О.С.Сатыбалдиев, М.Өтепбергенұлы. Ықтималдықтар теориясы және математикалық статистика,Оқу құралы,Алматы,Экономика,2005.

И.В. Павлушков

Алгоритм сложения

Алгоритм сложения Признаки подобия треугольников

Признаки подобия треугольников ЕГЭ – 2012 (математика)

ЕГЭ – 2012 (математика) Презентация по математике "Планета «Положительных и отрицательных Чисел»" - скачать

Презентация по математике "Планета «Положительных и отрицательных Чисел»" - скачать  Algorithms for solving NP problems

Algorithms for solving NP problems Бумажные складные модели и их использование на уроках геометрии

Бумажные складные модели и их использование на уроках геометрии Прямоугольный треугольник. Задачи по готовым чертежам

Прямоугольный треугольник. Задачи по готовым чертежам Графы

Графы Рух: швидкість, час, відстань. Математика 4 клас

Рух: швидкість, час, відстань. Математика 4 клас Обзор экономико-математических методов

Обзор экономико-математических методов Представление натуральных чисел на координатном луче

Представление натуральных чисел на координатном луче Дроби и проценты. Арифметические действия с дробями

Дроби и проценты. Арифметические действия с дробями Построение графика квадратичной функции

Построение графика квадратичной функции Вероятность события 9 класс

Вероятность события 9 класс  Существование треугольника, равного данному

Существование треугольника, равного данному Решение линейных и квадратных уравнений. 9 класс

Решение линейных и квадратных уравнений. 9 класс Геометрическая прогрессия

Геометрическая прогрессия Сечения в геометрии

Сечения в геометрии Проектная деятельность школьников, как средство усиления прикладной направленности обучения математике

Проектная деятельность школьников, как средство усиления прикладной направленности обучения математике Сравнение фигур. 7 класс

Сравнение фигур. 7 класс Готовимся к ЕГЭ

Готовимся к ЕГЭ Разложение вектора по трем некомпланарным векторам

Разложение вектора по трем некомпланарным векторам Геометрический материал

Геометрический материал Положительные и отрицательные числа. Решение задач. 6 класс. МОУ Аннинская СОШ № 3 с УИОП учитель математики Конюхова Галина Стан

Положительные и отрицательные числа. Решение задач. 6 класс. МОУ Аннинская СОШ № 3 с УИОП учитель математики Конюхова Галина Стан Урок по теме: «одночлен и его стандартный вид» Урок алгебры в 7 классе Учитель математики УКП ГКВСОУ ВО «Головинская вечерня

Урок по теме: «одночлен и его стандартный вид» Урок алгебры в 7 классе Учитель математики УКП ГКВСОУ ВО «Головинская вечерня Распределительное свойство умножения

Распределительное свойство умножения Экзаменационные материалы по геометрии

Экзаменационные материалы по геометрии Параллелепипед. Задания для устного счета. Упражнение 6

Параллелепипед. Задания для устного счета. Упражнение 6